BTC/HKD+0.34%

BTC/HKD+0.34% ETH/HKD+0.37%

ETH/HKD+0.37% LTC/HKD+0.26%

LTC/HKD+0.26% DOT/HKD+1.39%

DOT/HKD+1.39% ADA/HKD+1.06%

ADA/HKD+1.06% SOL/HKD+1.13%

SOL/HKD+1.13% XRP/HKD+0.47%

XRP/HKD+0.47% DOGE/US+1.43%

DOGE/US+1.43%結論:

總收入:Web3商業模式已經大有發展,其中最強大的仍然是「出售區塊空間」,其次是NFT交易平臺、DeFi、GameFi和基礎設施。

協議收入:大部分收入仍然來自LiquidityProviders和Lenders等角色創造的Supply-sideRevenue,協議本身的盈利能力?Protocol?Revenue仍然較少,其中流向TokenHolders的部分更少。雖然用戶享受到了質押收益和治理權,但最核心的經濟利益現在仍然不能夠保證。

協議收入存在審計漏洞,對TokenHolders造成風險:ProtocolRevenue中的風險計提沒有得到體現,協議收入數據與Token銷售數據經常混為一談,甚至有部分協議收入隱藏了RugPull風險。

1.Web3公司的收入情況概覽

1.1這些Web3公司的收入最高?

在所有的公司中,收入幾乎是最重要的指標之一。那么Web3公司究竟有在創造收入嗎?目前,市場上比較可信的數據來自于TokenTerminal,此外theBlock,Messari和Web3Index也提供了部分數據。遺憾的是,目前沒有任何一家完整地統計了全市場數據;我們將四者的數據結合起來進行分析,輸出了獨家分析報告。由于部分鏈上數據存在缺失,個別信息可能存在偏差,我們會在未來持續改進。

AT&T贏得加密投資者Michael Terpin對其高達2400萬美元的損害賠償訴訟:金色財經報道,法官已裁定AT&T勝訴,駁回了加密投資者Michael Terpin對該公司提出的損害賠償要求,據悉Michael Terpin在2017年的一次SIM交換攻擊中損失了價值2400萬美元的加密貨幣,并向AT&T提出高達2.24億美元的訴訟,但現在法官Otis Wright II已下令Michael Terpin無權向這家電信公司追償損失。據調查人員發現,Ellis Pinksky和20名同謀負責策劃通過 SIM 交換攻擊盜竊高達1億美元的加密貨幣,據案件信息披露Pinksky在竊取Michael Terpin加密貨幣時只有15歲。(雅虎新聞)[2023/4/5 13:46:28]

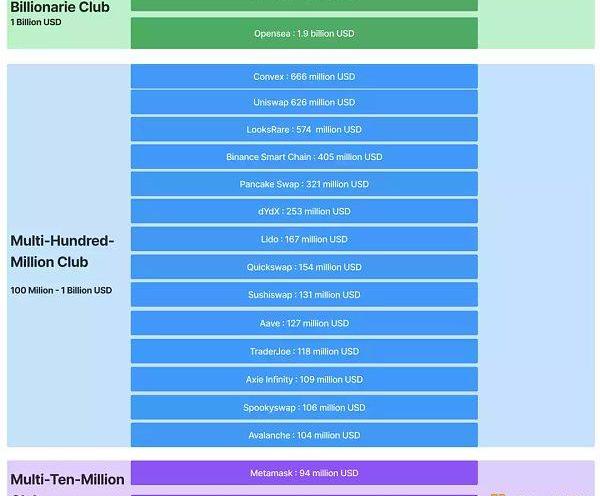

近180天總收入排行前17名的協議由于Web3的收入依賴于市場波動,我們僅統計180天的總收入。前17名的公司共創造了超過10billionUSD的總收入。

第一檔:?Ethereum和Opensea,Ethereum的半年總收入為4.6billionUSD,在榜單中遙遙領先;Opensea的半年總收入約為1.8billionUSD,也是一個瘋狂的現金奶牛;

CFTC委員:加密貨幣律師對FTX和其他災難負有責任:金色財經報道,美國商品期貨交易委員會(CFTC)委員Christy Goldsmith Romero表示,律師、會計師和其他金融專業人士應該在FTX等加密貨幣公司內爆之前早就介入,阻止其內部發生的致命錯誤。FTX的運作方式在有適當的獨立治理和把關人的情況下根本不可能實現。守門員應該認真質疑FTX在崩潰前的運營環境。

她認為加密貨幣行業不應等待立法,她還贊成建立一個獨立的自律組織(SRO)來監督任何數字商品的現貨市場,建議SRO在交易所之外運作。[2023/1/19 11:19:54]

第二檔:大部分是Defi協議,總收入最高的是Convex和Uniswap,他們的半年總收入約為600millionUSD。

第三檔:最有代表性的是工具中的王者——Metamask,半年的總收入為81millionUSD。

1.2商業模式決定了收入天花板?

我們分析了上述總收入的構成,看看商業模式的影響有多大。

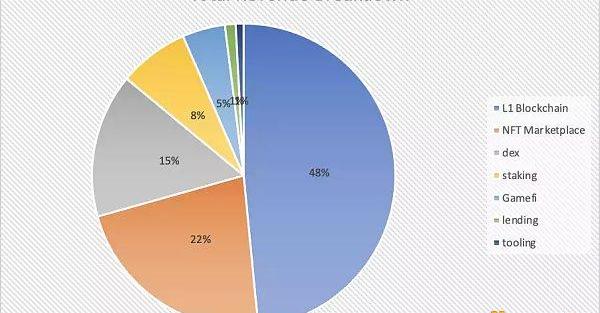

近180天總收入排行前17名的協議所在賽道占比可以看出:

-Layer1的收入占比接近總收入的一半,其商業模式是「出售區塊空間」;

隱私計算網絡Oasis公布路線圖:首個EVM兼容隱私ParaTime Sapphire即將上線:8月22日消息,隱私計算網絡Oasis公布2022年Q3、Q4季度發展路線圖,推動行業首個EVM兼容隱私ParaTime Sapphire主網上線將是下一階段發展重點。此外,Oasis 網絡還將進行主網升級以加強現有的隱私ParaTime Cipher,以實現基于WebAssembly的隱私智能合約功能,并將發布對SGXv2和基于DCAP的證明的支持,以實現TEE的性能改進和對最新一代CPU的支持。未來兩個季度的其他工作重點包括ParaTime之間的通信和穩定Oasis SDK。[2022/8/22 12:41:09]

-NFT?交易平臺收入占比為22%,其商業模式是版稅抽傭;

-Defi中的?Dex?收入占比為15%,其商業模式是交易手續費和流動性做市收入;

-Defi中的?Staking?類收入占比為8%,其商業模式是資產管理的carry或利差;

-Gamefi?占比是5%,其商業模式是版稅抽傭,轉賬手續費,銷售NFT等;

-Defi中的?Lending?收入占比約為1%,其商業模式是利差;

-Tooling?的收入占比約為1%,其商業模式是服務費;

不難看出,最強大的收入機器是Ethereum,其商業模式是「出售區塊空間」。他的收入遠超其他項目。同樣的,在L1blockchain中,收入的兩級分化非常明顯。

迪拜宣布計劃到2030年創造超過4萬個元宇宙工作崗位:金色財經報道,Watcher.Guru在社交媒體上稱,迪拜宣布計劃到2030年創造超過4萬個元宇宙工作崗位。此外,并在未來五年內為其經濟增加40億美元。 此前消息,迪拜推出國家元宇宙戰略“Dubai Metaverse Strategy”。[2022/7/19 2:23:14]

其次,創造收入能力強的是「NFT交易平臺」。除了NFT本身火爆以外,平臺的版稅抽成極高——我們可以對比一下,通常Dex只有0.05%左右。

2.協議收入大比拼

2.1協議自身的價值:ProtocolRevenue

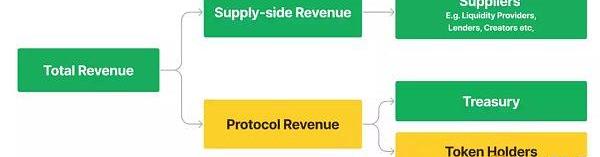

一般來說,Web3協議的收入由Supply-sideRevenue和ProtocolRevenue兩部分構成,其中ProtocolRevenue的去向分為Treasury和Tokenholders。

Web3協議總收入的分配解釋這張圖:

TotalRevenue??=??Supply-sideRevenue?+?ProtocolRevenue

Supply-sideRevenue:是指的由Suppliers產生的,比如Defi中的所有流動性提供者,借貸中的所有借款人,Staking中的所有出資人等角色,他們在扣除本金后獲得的收益。這一部分價值由suppliers創造,收入也自然歸屬于他們。

馬斯克對Twitter的用戶數據不滿意,Twitter將提供更多數據,或重新協商交易價格:金色財經消息,埃隆·馬斯克發送律師信聲稱Twitter沒有提供足夠的數據來分析,早些時候,Twitter向馬斯克提供了用戶數據。內部人士認為,新數據表明馬斯克可能會盡快與Twitter重新協商交易價格,稱Twitter的價值已經隨著新信息的變化而發生變化。

此外,推特同意本周向馬斯克提供更多實時數據。

此前報道,Twitter向馬斯克提供有關垃圾郵件,虛假賬戶的內部數據。[2022/6/24 1:29:33]

ProtocolRevenue:是指的協議在提供服務后收取的屬于自身的收入,這一部分中,一般會分配給Treasury,剩下的分配給TokenHolders。

根據我們的統計,總收入最高的17個公司/產品/協議中,大部分ProtoclRevenue的比例極低。

Defi項目的supply-siderevenue大多占到TotalRevenue的90%以上。更有甚者如Uniswap,雖然累計總交易額達到1萬億美金,總收入高達6億美金,但是沒有任何ProtocolRevenue。

中心化的項目比如Opensea,Metamask等,由于沒有Tokenomics,因此ProtocolRevenue暫且代表歸屬于公司的價值。

2.2?ProtocolRevenue排行靠前的公司:本身的盈利能力

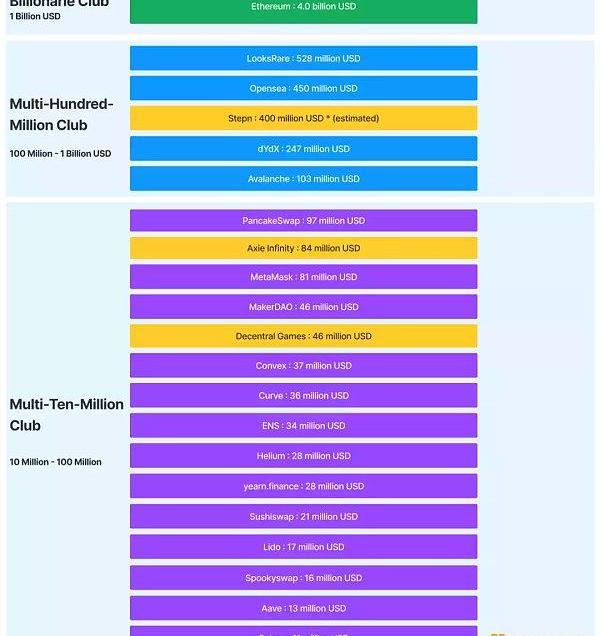

近180天ProtocolRevenue超過10millionUSD的公司排行?我們可以看到,如果用ProtocolRevenue來衡量協議的盈利能力,排行榜與通過TotalRevenue衡量完全不同。榜單中,Defi的占比直線下降,而L1公鏈,NFT交易平臺,Gamefi項目仍保持不變。

備注:上述的一些項目我們將它們做了黃色標記

-Stepn未被主流網站收錄,但確實有大量的收入,我們根據公開消息進行了預估測算

-AxieInfinity的收入波動過大,已跌為峰值的10%以下

-DecentralGames僅被TokenTerminal收錄,未被其他網站未收錄,可能數據不準確

因此,讓我們嚴格一點,不考慮GovernanceRights,繼續尋找上述哪些協議把價值留給了token。

2.3ProtocolRevenue有多少流向了TokenRevenue?

根據Web3Index的定義,收入可以分成內部和外部的,我們將其延伸為如下:外部收入:用戶為使用服務進行的支付,實用屬性;

內部收入:用戶為了得到協議Token進行的支付,投機套利屬性。

這一部分ImplicitRevenue,常見于x-2-earn和Web3infra中。它類似于Defi中的Supply-sideRevenue,但是更接近于TokenSale,參與者是為了獲取Token的投機收益而使用這個協議,貢獻了ETH或者SOL等形式的」收入「,得到了Token并且在未來賣出獲利。

LooksRare的可疑交易統計以LooksRare為例,刷量交易者是平臺最大的內部收入創造者。他們給平臺支付了大量的交易手續費得到了LOOKS并賣掉,用這種套利交易的方式持續獲利。這更像一種TokenSale驅動的融資收入,而不是業務驅動帶來的收入。

此外,LooksRare雖然將ProtocolRevenue分配給LOOKStoken的質押者,但是這部分ETH的收入全部自動賣成LOOKS,并以LOOKS支付質押者。這也類似于一種默認的Token銷售。

最終在這個經濟體內,LooksRare創造了驚人的利潤,但是其他參與者——不論是Washtrader還是TokenHolders——最終付出了ETH卻得到了一堆LOOKStoken。究竟是誰捕獲了價值?是Treasury還是LOOKS持有人?

3.3??有的收入永不披露,比如于雙幣系統中的增發收益

在Gamefi2.0中,有很多雙幣模式:

GovernanceToken:獎勵給VC/投資者,有上限、且帶有回購銷毀;

UtilityToken:獎勵給游戲玩家,無上限、且不回購,目的是維護游戲經濟系統的穩定,不受投資者的影響。這個設計意圖是好的,但一旦操作不當,將有可能使項目掏空整個經濟體的價值。

SLP的夸張下跌鏈上分析師容易犯一個錯誤,當我們在為游戲中不斷增長的?「Inbound/outbound」數據歡呼的時候,其實UtilityTokens一直在增發。項目方可能通過多個地址,反復交易這部分UtilityToken,從而進行巨額獲利,而不會向社區披露。因為根據白皮書,他們只需披露GovernanceToken的釋放規則。

雖然GovernanceToken在通縮,并且積累價值,但是UtilityTokens的增發獲利,讓項目方在不斷抽走游戲經濟體的價值,類似于在rugpull整個項目,對投資者造成不利情況。目前,我們沒有數據證明這一部分潛在收入,只是推測。

4.結語

截止2022年,我們可以看到Web3公司已經具備了商業模式,和創造巨額收入的能力。

如何為收入找到對社區,甚至是社會,更有價值的分配方式,是一個艱難的任務。有的協議將收入據為己有,有的協議將其保留在treasury選擇觀望,有的選擇將收入回饋社區。當然,也有項目選擇回避披露,用各種方式掩蓋自己獲取利益,而讓TokenHolder承擔巨大風險。

我們希望看到更多專注在Web3的審計、財務、以及監管功能的出現,完善整個行業。如果你正在從事,或者有興趣從事這樣的工作,歡迎通過郵件聯系我們。

來源:金色財經

Tags:TOKENTOKETOKKENBSB TokeniOWN TokenASIX TokenOscar Token

創新科技的發展對一些企業的沖擊,不亞于疫情。雖然技術的革命與創新,總在推動著社會的進步,也給企業帶來了前所未有的發展紅利,但真正享受到的企業寥若星辰,大部分企業都被擱淺在上個時代的記憶洪流中.

1900/1/1 0:00:00撰文:HaseebQureshi,DragonflyCapital合伙人編譯:czgsws,BlockBeats近日.

1900/1/1 0:00:00PFP、藝術品、收藏品仍舊是目前NFT賽道的主流資產,他們占據了絕大多數比重的市值,因而眾多他投資者或者潛在的投資者,基本將NFT與他們畫等號.

1900/1/1 0:00:00作者:Maco 修訂:Evelyn 一、基本信息 1.Avalanche架構和技術Avalanche以三鏈架構為特點,分別為交易鏈、合約鏈、平臺鏈,下圖給出了比較清晰的分工.

1900/1/1 0:00:00閃電網絡的客戶端LND,在6月28日升級到了0.15beta版,通過公告可以發現,這是閃電網絡完成對比特幣Tarpoot支持之后更新的第一個版本,這個版本主要實現了對tarpoot的完整支持.

1900/1/1 0:00:00概括 在2024年上半年的某個時候,新比特幣的流通率將下降50%,這種變化被稱為“減半”。之前的減半之后是BTC的歷史新高,導致許多人預計這種模式會重復.

1900/1/1 0:00:00