BTC/HKD+0.3%

BTC/HKD+0.3% ETH/HKD+1.72%

ETH/HKD+1.72% LTC/HKD+0.49%

LTC/HKD+0.49% DOT/HKD+0.32%

DOT/HKD+0.32% ADA/HKD+1.68%

ADA/HKD+1.68% SOL/HKD+1.97%

SOL/HKD+1.97% XRP/HKD+1.54%

XRP/HKD+1.54% DOGE/US+1.47%

DOGE/US+1.47%1、比特幣和以太坊市場在4月初經歷一定程度的流動性沖擊,在隨后的幾天中,比特幣和以太坊衍生品市場開始去杠桿化……

2、但是,以太坊現貨市場深度似乎有更快的恢復速度,而且有些交易所的流動性狀況甚至比月初更好。

3、高頻現金/期貨基礎價格顯示以太坊市場并沒有受到太大影響,盡管凈清算額相差無幾; 此外,通過未平倉頭寸數據發現,以太坊期貨交易更容易找到市場需求。

4、以太坊區塊鏈上的交易額目前越來越高,其中ETH代幣交易額中明顯高出的那一部分,可以被認為具有高度流動性,從而進一步削弱了期貨清算對ETH的影響力。

5、也就是說,相對于比特幣而言,以太坊的估值對杠桿需求的依賴程度較低,后續隨著區塊鏈技術的進一步突破,以太坊應該會有更大發展空間。

以太坊的市場表現為何如此出色?

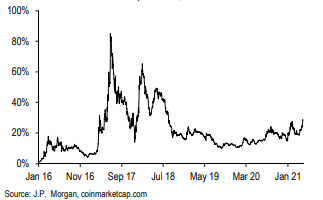

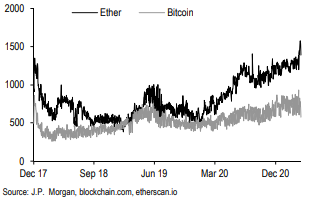

最近幾天,加密貨幣市場上出現了一個有趣的現象,相對于其他加密貨幣,以太坊(ETH)的表現更為出色。當然,ETH/BTC交易對目前價格水平仍然低于2017/2018年時的峰值,大約相當于“巔峰價位”的30%左右(如圖表1所示)。

摩根大通和瑞銀正就加密對沖基金進行盡職調查:摩根大通和瑞銀目前正在就加密貨幣對沖基金進行盡職調查,計劃采用主動的加密貨幣策略。據報道,這是摩根大通和瑞銀首次尋求支持加密對沖基金。(The Street)[2021/7/14 0:52:32]

事實上,以太坊和比特幣這兩個加密貨幣的敘事存在根本性差異——比特幣更像是一種加密商品,與黃金競爭,是價值存儲;而以太坊則是加密原生經濟的支柱,更多地被看作是一種交換媒介。

理論上,從某種意義來說,以太坊的潛在價值更大,從長遠來看應該可以勝過比特幣。然而,即便去年DeFi市場出現爆炸性增長,以太坊價格似乎依然沒有太大漲幅,而比特幣仍在加密貨幣市場中占有統治地位,如果這種趨勢不發生改變的話,DeFi合約中的鎖倉總價值可能會在最近幾個月有所放緩。

圖表1:最近幾天以太坊表現更為出色,與比特幣的相對市值達到2017/2018年市場高峰的最高水平。(比特幣與以太坊的市值之比,%)

前摩根大通高管:CBDC將對商業銀行和整個金融系統產生影響:10月24日,前摩根大通高管Daniel Masters在接受采訪時表示,在CBDC的世界里有一種有趣的動態。中國數字貨幣將變得強大,而美國將被迫做出反應。它可能以數字美元或貿易戰的形式出現。CBDC最有趣的方面是它們將對商業銀行和整個金融系統產生的影響。我認為我們正在進入一種新的模式,在這種模式中,央行發行CBDC,商業銀行不復存在,服務層由Compound Finance、Uniswap、SushiSwap等瘋狂的新興公司所組成,人們正在進行去中心化的金融活動。(福布斯)[2020/10/25]

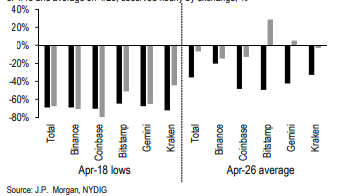

圖表2:在過去幾天中,以太坊和比特幣現貨市場經歷了相對可觀的流動性沖擊,目前已經有所回暖。

更直接一點來看,至少在一周多之前,比特幣和以太坊兩個市場的微觀結構或多或少受到了流動性沖擊的影響。

摩根大通分析師:過去5個月年輕投資者在購買比特幣:摩根大通公司表示,在疫情期間,不同年齡段散戶投資者的行為存在顯著差異。分析策略師Nikolaos Panigirtzoglou稱,黃金ETF和比特幣在過去5個月經歷了強勁的資金流入,因為老一代和年輕一代都看到了購買替代貨幣的理由。投資者普遍對另類資產感興趣,但年長投資者在購買黃金,而年輕投資者則在購買比特幣。(彭博社)[2020/8/5]

舉個例子,在比特幣和以太坊現貨市場中,市場深度相比于數周之前的平均水平已有所下降,無論是在交易總量,還是在每個主要的現貨加密貨幣交易所上(如圖表2所示)。

根據最新分析顯示,以太坊和比特幣現貨市場的流動性沖擊主要起源于衍生品市場,而且導致大規模清算的出現(具體可參見Joshua?Younger在2021年4月21日的具體分析)。

可以說,比特幣似乎更容易受到期貨交易的影響,比如一周前比特幣凈多頭清算總額占到事前未平倉頭寸(ex-ante open?interest)的23%,緊隨其后的是以太坊,凈多頭清算總額占到事前未平倉頭寸的17%。在這種背景下,以太坊市場深度的戲劇性復蘇更加引人關注(在某些加密貨幣交易所上,最近的流動性沖擊比之前要大得多)。

歷史上的今天 | 摩根大通將推出加密貨幣“JPM Coin”:2019年2月14日,美國最大的金融服務機構摩根大通將推出加密貨幣“JPM Coin”,用于實現批發支付(Wholesale Payments,銀行間或者國家間的大額支付)業務客戶之間的實時交易結算。在開始階段,只有一小部分付款將使用加密貨幣進行轉賬。這是首次有美國大型銀行在實際應用中使用加密貨幣。

2018年2月14日,阿聯酋最大的自由經濟區DMCC,個人和企業所得稅為零,已開始向加密貨幣交易公司頒發許可證。第一個許可證已發給最近開始提供加密貨幣服務的黃金交易商。DMCC商品執行董事Sanjeev Dutta表示,該中心正在“開始促進”加密貨幣市場,他承認,該市場是不受監管的,并希望在該地區成立的公司將在“個案”的基礎上進行考慮。[2020/2/14]

但同時,這也確實引出了另一個問題,在受到一定“可比性”(comparable)的初期流動性沖擊之后,相對于比特幣,為什么ETH的流動性可以更快速地恢復?

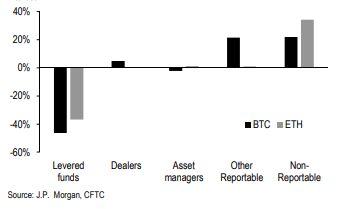

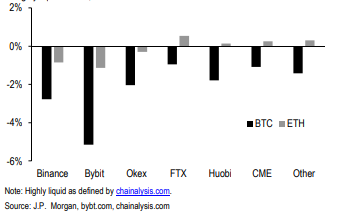

我們再次相信,這種差異的根源可能來自于衍生品市場,而且有理由相信以太坊和比特幣的流動性基本平衡是相同的:對沖基金和其他投機性投資者通過現金/期貨基礎頭寸向小型機構和零售參與者放貸(具體可參見Joshua?Younger在2021年4月9日文章《為什么比特幣期貨曲線如此陡峭?》中的具體分析)。盡管附帶了一些“重要警告”,但你會發現,如果按照投資者類型分析芝商所的期貨頭寸,就會發現分析結果與以太坊流動性更能快速恢復論斷是一致的,因為杠桿資金主要是空頭,而“未報告投資者”——在這種情況下通常是散戶和中小機構投資者——則選擇了多頭(如圖表3所示)。

摩根大通:比特幣ETF的重要性相當于首個黃金ETF:近日,摩根大通向其客戶通知了比特幣ETF將帶來的好處。更便捷的購買途徑,投資者將不必通過錢包來交易比特幣,而通過ETF的經紀賬號即可進行交易;ETF的交易將更加活躍,而且高度透明;誠信度更高,ETF通過經由SIPC進行保險的經紀賬號進行交易,而一般的數字貨幣交易所是沒有這樣的保障的。摩根大通官員還表示,比特幣ETF“可能會對數字貨幣產生革命性性影響”。為了強調這一點,摩根大通將其比喻為第一只基于黃金的ETF對金融市場的影響。[2018/2/14]

圖表3:根據美國商品期貨交易委員會(CFTC)數據表面,新興在岸ETH期貨市場中的流動性余額,與芝商所中上市的以太坊和比特幣期貨凈頭寸相似(數據時間截至2021年4月20日,未平倉頭寸百分比,%)

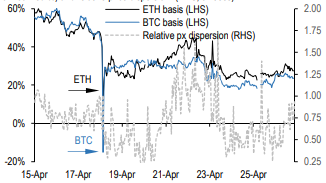

圖表4:最近幾天以太坊現金/期貨基本盤表現更好,交易所之間的價格差異較小,這表明ETH事前市場頭寸位置(ex-ante?positioning)較好、杠桿基礎較長、流動性恢復表現也更好。

然而,高頻基礎定價(high-frequency basis pricing)揭示出比特幣和以太坊兩個加密貨幣的市場表現存在顯著差異,也突顯處于一些有趣的潛在區別。

在壓力最嚴重的時候,這兩個主流加密貨幣的現金/期貨價格都出現大幅下跌,但這種下跌顯然對ETH的影響要小得多(參見圖表4)。此外,各大加密貨幣交易所之間的同類合約價格差異也有所降低,而且在過去一周的大部分時間里都保持了一定程度的趨同,這表明套利機會減少,反之也說明在最初市場價格沖擊之后,以太坊總體市場表現也更好(以太坊網絡算力恢復狀況也更出色)。

那么,我們又該如何理解衍生品市場對比特幣和以太坊現貨價格的影響呢?所有數據都表明,與比特幣相比,以太坊現貨價格恢復表現更好、也更具彈性。每個期貨市場的整體規模和凈清算相對變化是一致的:對于比特幣而言,相比于事前水平(ex-ante level),未平倉頭寸下降了26%,凈清算下降了23%;對于以太坊而言,相比于事前水平,平倉頭寸下降了不到4%,凈清算下降了17%。此外,一些加密貨幣交易所(比如FTX、CME等)的以太坊期貨持倉量已經高于本月初流動性沖擊之前的水平,但比特幣期貨持倉量依然在全面下跌。這表明以太坊期貨市場能夠更好地找到清算需求方,從而減輕對現貨價格的影響,也能更快地恢復流動性。

另一方面,以太坊和比特幣這兩條公鏈“基礎”也所有不同,清算機制也因此存在差異。相比于比特幣,以太坊網絡更多地關注“交易”(如圖表5所示),這是因為以太坊為DeFi和其他交易類型提供支持,這些交易活動的數量也在不斷增加。結果就是,ETH代幣的流動性比BTC的流動性更高(過去一個月,BTC流動性比例約為4%,而ETH流動性比例約為11%)。在這種情況下,以太坊受到期貨未平倉合約減少的影響就不那么嚴重了,其表現甚至比那些經常流通的加密代幣還要好(如圖表6所示)。在現貨交易量顯著較高的市場中,可能的事實是,長期敞口的基本基礎較少依賴期貨和掉期形式的杠桿。在一個現貨成交量明顯較高的市場中,ETH看多敞口似乎不那么依賴期貨和掉期杠桿交易。

圖表5:DeFi的增長顯著提高了以太坊網絡上的交易活動水平(以太坊和比特幣的日均交易量)

圖表6:作為高流動性代幣的一部分,ETH期貨的清算規模相對較小,從2021年4月17日到4月26日的BTC和ETH期貨未平倉頭寸變化

在某種程度上,我們今天討論的話題似乎與兩大加密貨幣之間相對估值無關。過去一周左右發生的事情可能很快就會被遺忘,尤其是在當前加密貨幣價格上漲的情況下。

但是,與往常一樣,加密貨幣市場的微觀結構表現具有指導意義,也能讓我們進一步了解中期風險并作出更好的平衡。

就ETH與BTC關系而言,至少現在至少有證據表明,ETH流動性更具彈性,對衍生品市場的轉移風險和“儲存”風險依賴程度更低,而且能更好地應對市場需求變化。隨著DeFi和以太坊生態經濟的其他組成部分持續增長,相對于比特幣,以太坊應該會有更大發展空間。

原文作者:摩根大通美國固定收入策略師Joshua?Younger,Henry?St?John和Colin?W?Paiva 譯者:Tanker

Tags:以太坊比特幣加密貨幣ETH以太坊幣怎么挖礦的比特幣是什么時候發行的加密貨幣行情INVESTINGEthical翻譯

前言:NFT為代表的區塊鏈技術在藝術交易領域具有較為廣泛的前景,但此前已經有許多藝術品交易平臺出現,我們回顧這些平臺的發展歷程和商業模式,期望為NFT的商業化尋找方向.

1900/1/1 0:00:00據 PeckShield 態勢感知平臺數據顯示,過去一個月,整個區塊鏈生態共發生 33 起較為突出的安全事件.

1900/1/1 0:00:00金色財經 區塊鏈5月3日訊 最近,Diem協會首席經濟學家對如何重新設計其穩定幣項目和穩定幣貨幣化計劃提供了一些見解.

1900/1/1 0:00:00從歷史的角度看,DeFi的商業模式與有著數百年歷史的典當行相仿,借款人提交有價值的抵押品,貸方根據該抵押品的價值向其發放貸款。但隨著時代的進步,典當行逐漸被信用貸取替.

1900/1/1 0:00:00文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00原標題:惡性通貨膨脹和比特幣的關系在戰后危機或國家經濟長期衰退可能導致的動蕩時期,人們往往不得不求助于成為救命稻草的價值儲存:貴金屬、貨幣以及21世紀的加密貨幣,如比特幣或以太坊.

1900/1/1 0:00:00