BTC/HKD-0.85%

BTC/HKD-0.85% ETH/HKD-2.69%

ETH/HKD-2.69% LTC/HKD-2.6%

LTC/HKD-2.6% DOT/HKD-4.24%

DOT/HKD-4.24% ADA/HKD-4.23%

ADA/HKD-4.23% SOL/HKD-3.74%

SOL/HKD-3.74% XRP/HKD-5.52%

XRP/HKD-5.52% DOGE/US-4.31%

DOGE/US-4.31%Curve Finance 可能是 DeFi 中最重要和最被忽視的協議。它的日交易量超過了 10 億美元,撰文時該協議鎖倉量約 70 億美元。許多主要借貸平臺或去中心化交易聚合平臺的用戶在沒有意識到的情況下間接使用了 Curve。

在這份報告中,我們將首先來看看 Curve Finance 是什么,并解釋其本地代幣 CRV 的經濟學。如果你已經熟悉該平臺,請跳轉到本文對 CRV 估值的分析,以及有關該協議的優勢和風險的綜述部分。

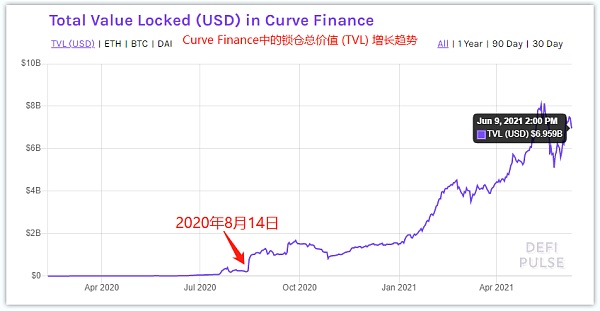

Curve 創始人 Michale Egorov 于 2019 年 11 月發布了「StableSwap」白皮書,并最終在 2020 年 2 月 10 日將該協議重新命名為 Curve Finance。Curve 是一個自動化做市商 (AMM) 協議,旨在提供預期價格穩定的資產 (比如穩定幣) 之間的交易。最初該協議的用戶采用速度很慢,當時 DeFi 是一個相對較新的概念,Curve 在推出后的幾天內只吸引了 200 萬美元的存款 (鎖倉量) 和 100 萬美元的成交量。

而到了 2020 年 8 月 14 日,Curve 本地代幣 CRV 的發布標志著該協議的一個重要轉折點。隨著 CRV 作為新的流動性提供者 (LPs) 激勵,該協議吸引的存款 (鎖倉量) 立即增長了 180%,達到 12 億美元。自那以后,Curve 上的存款已經增長到撰文時的近 70 億美元 (今年 5 月中旬甚至超過了 80 億美元)。

上圖:Curve Finance 協議中的鎖倉價值變化。圖源:DeFi Pulse

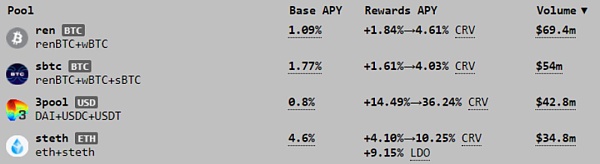

雖然當前有多個 AMMs (比如 Uniswap、Bancor 和 Balancer 等) 都可以實現代幣互換,但 Curve 是開創性的 AMM 協議之一,它可以實現價格穩定資產 (如穩定幣) 之間的低滑點交易。這就允許任何預期穩定的資產之間進行低滑點交易,這些資產包括錨定幣(比如價格錨定 USD 的 DAI、USDC 和 USDT,錨定 BTC 的 renBTC、sBTC 和 wBTC,以及錨定 ETH 的 steth、seth 等) 和資金池代幣 (vault tokens,比如 cDAI、cUSDC 和 yDAI、yUSDC) 等等。比如下圖的四個 Curve 流動性池,每個池中的資產都是錨定某種相同的資產:錨定 USD 的 3pool 池、錨定 BTC 的 ren 池和 sbtc 池,以及錨定 ETH 的 steth 池(當前每個流動性池中包含2-4種資產不等)。

截圖來源:https://curve.fi/pools

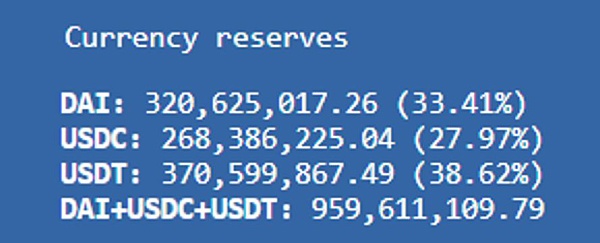

由于每個 Curve 流動性池中的代幣應該以類似的價值進行交易,當用戶向某個流動性池存入某種代幣 (也即提供流動性) 時,該代幣將根據該池中不同代幣的權重進行分配。比如,下圖是撰文時 3pool 池中的三項資產 (DAI、USDC 和 USDT) 在該池中的占比,如果此時用戶 Alice 向 3pool 池中存入 100 USDT,那么 Alice 存入的 100 DAI 會按照當前比例分成 33.41 DAI、27.97 USDC 和 38.62 USDT。這也就意味著,當 Alice 想要從 3pool 池撤出流動性 (也即提款) 時,可以選擇同時提取這三種資產,當然也可以選擇僅提取其中某一種資產 (比如僅提取 DAI)。

新火科技CEO杜均從Curve創始人處購買1000萬枚CRV:8月3日消息,新火科技首席執行官杜均通過社交媒體確認其以400萬美元的價格從Curve創始人Michael Egorov手中購買了1000萬枚CRV,并將這些代幣鎖定為veCRV。杜均表示,“我會鎖定至少一年,并希望 Curve 變得越來越好。”[2023/8/3 16:16:48]

截圖來源:https://curve.fi/3pool

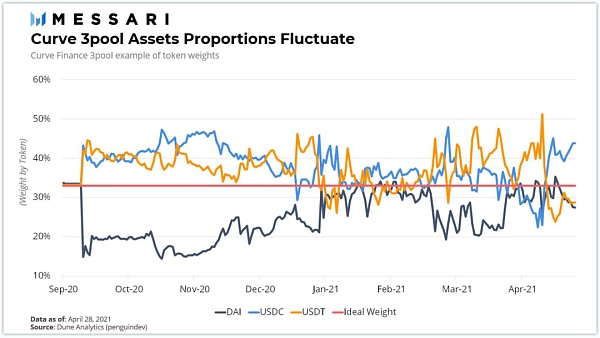

這也有助于穩定幣保持其正確的掛鉤,因為當價格偏離掛鉤時,交易員很容易套利。以上面的例子為例,3pool 池中的 USDC 占比 (權重) 相對較低 (即27.97%),USDT 占比相對較高 (即38.62%),而最佳平衡是它們的占比相等 (由于 3pool 池中有三項資產,因此最佳平衡是各自占 33.3%)。此時,為了使資金池更均衡,一名流動性提供者 (LP) 向該池中存入 USDC 時獲得的報價 (比如$1.001) 將會高于向該池中存入 USDT 的報價 (比如$0.999)?(注:LP 在向某個 Curve 池存入資產之后,會獲得該池的 LP token,獲得多少 LP token 會受到 LP 存入的資產數量以及該資產的報價的影響。因此,在同一個流動性池中,如果存入的 Token 數量相同,存入報價更高的 Token 能夠讓 LP 獲得更多的 LP token。這些 LP token 代表了 LP 在該池的所有權份額,可以按比例獲取該池的兌換費,且 LP 可以將獲得的 LP token 進行質押挖礦CRV代幣。因此,上述例子中的這種情況能夠激勵 LP 向該池存入 USDC,從而能夠獲得更多的 3pool 池的 LP token)。同樣的概念反之亦然,即當 LP 從 3pool 池撤出流動性或者當某個用戶在 3pool 池中進行穩定幣兌換時,USDC 的報價要高于 USDT。這種平衡機制有助于維持錨定 (即不會使池中的某項資產價格過高或過低),同時改變池內等價資產的權重:Curve 上的資金池總是在試圖平衡池中的資產比例!

上圖:Curve 3pool 中的三項資產 (DAI、USDC 和 USDT) 的權重變化情況,這三項資產之間的權重是此消彼長的關系。

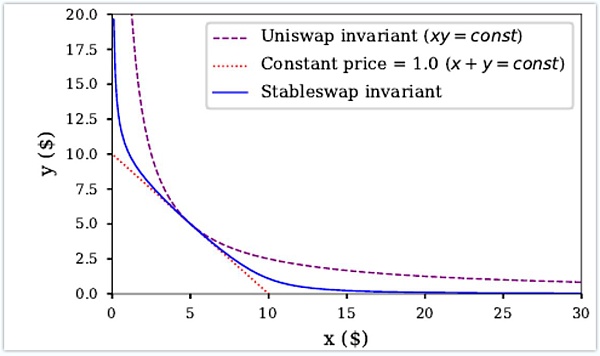

Curve 通過采用一個獨特的 AMM恒定總和函數 (constant sum function,即 x+ y = 常數) 和恒定乘積函數 (constant product function,即 x * y = 常數) 的結合形式,從而來實現這種平衡機制。二者結合的結果如下圖中的藍線所示。Curve 會圍繞平衡點采用一個恒定總和函數 (x+ y = 常數),從而使交易滑點最小化。當目標資產的價格偏離這個中心點時,藍線將從一個恒定總和函數轉變成一個恒定乘積函數,從而確保當價格趨于零或正無窮時,都有可用的流動性。

Curve創始人向Aave償還135萬枚USDT以避免清算風險:金色財經報道,與 Curve Finance 創始人 Michael Egorov 相關的錢包已將135萬枚USDT歸還給Aave,從而減少其鏈上債務。Egorov主動減少了債務,以減輕在去中心化借貸平臺Aave上的貸款頭寸相關的清算風險。

據悉,Egorov的抵押頭寸由價值1.67億美元的2.887億個CRV代幣支持,借入了約6200萬美元的USDT,健康系數為1.55,低于昨天的1.6。[2023/6/15 21:39:46]

?來源:Curve 白皮書

相比之下,在其它使用恒定乘積函數的 AMMs (如 Uniswap v2 或 SushiSwap) 上進行穩定幣之間的兌換體驗更不好,因為這些 AMMs 上的價格滑點可能很大。因此,Curve 是最受歡迎的穩定幣兌換場所。

截至撰寫本文時,Curve 上面有 35 個不同的流動性池,每個池都為其流動性提供者 (LPs) 提供不同的回報。通過這種方式,Curve 還允許代幣持有者以最小的無常損失風險從其所持的代幣中獲得收益。當有 LPs 將他們的代幣存入某個流動性池中時,作為提供流動性的回報,他們可以獲取交易費收益,因為交易者在 Curve 上進行的每筆兌換都要支付 0.04% 的手續費 (其中的 50% 由 LPs 根據其權重進行分配,另外 50% 作為平臺的管理費分配給那些質押了 CRV 并獲得 veCRV 的質押者,對此我們下文將進行解釋)。

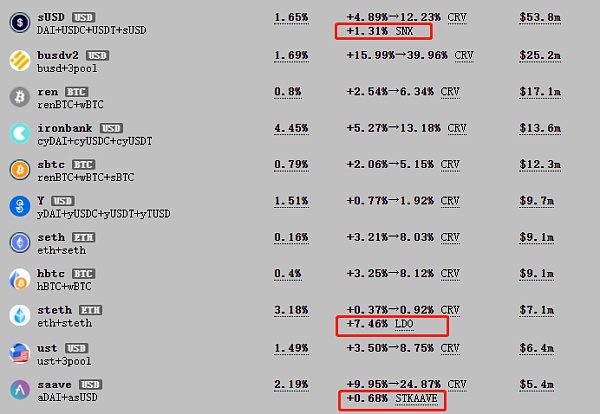

此外,其中一些 Curve 流動性池還會向 LPs 提供進一步的激勵,這意味著 LPs 除了能分攤這 50% 的手續費之外,還可以獲得額外的 Token 獎勵 (不一定是 CRV)。比如,在上述例子中,steth 池向 LPs 提供了 LDO 代幣獎勵 (撰文時相當于+7.46% 的APY) 作為推動該池更加快速增長的額外激勵;sUSD 池也向 LPs 提供 SNX 代幣獎勵;saave 池向 LPs 提供了 STKAAVE 代幣獎勵;等等。見下圖:

圖源:https://curve.fi/pools

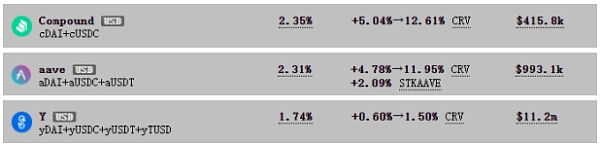

Curve 也接受來自其他協議的相關代幣 (比如cDAI、sETH等等),或者如果 LPs 選擇向 Curve 上的某些使用借貸協議的流動性池 (比如 Curve 上面的 Compound 池 (cDAI + cUSDC)、aave 池?(aDAI+aUSDC+aUSDT)和 Y 池 (yDAI+yUSDC+yUSDT+yTUSD)等等) 提供流動性時,Curve 協議會自動將用戶存入的資產進行「包裝」。

舉個例子,用戶可以向這些流動性池存入 DAI,然后 Curve 會將自動將存入的 DAI 進行「包裝」,同時在 DAI 前面增加一個前綴來表示與 Curve 交互的其它 DeFi 協議 (通常是借貸協議或者聚合器),常見的前綴包括 y、c、a 和 s,所代表的協議分別是 Yearn Finance、Compound Finance、Aave 和 Synthetix,因此用戶存入其中的 DAI 將被自動「包裝」成了 yDAI、cDAI、aDAI 或者 sDAI 等 (見下圖)。這些被包裝的資產都可以賺取來自外部不同協議的利息收益!比如,持有 cDAI 意味著用戶有權利從 Compound 協議中提取 DAI 并通過將自己的存款借出去而獲得 Compound 的利息收益。也即是說,向 Curve 的 Compound池提供流動性的 LPs 可以獲得來自 Compound 的額外利息。

去中心化流動池交易所Curve總鎖倉量超190億美元:2月5日消息,去中心化流動池交易所Curve總鎖倉量達190.8億美元,其中

Avalanche:$1.02b;

Ethereum:$16.64b;

Polygon:$414.26m;

Arbitrum:$219.72m;

Fantom:$685.72m;[2022/2/5 9:33:07]

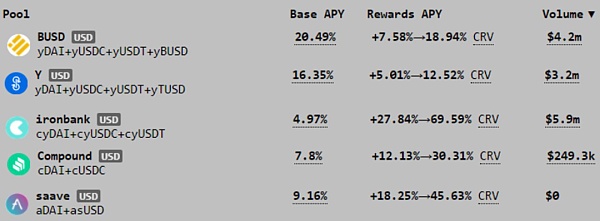

Yearn Finance 上面有幾個包含 yToken 的流動性池,比如下圖中的 Y 池和 BUSD 池。同樣,這些被存入的 Tokens 也可以通過使用前綴 yc 或者 cy 連續地在兩個平臺上進行「包裝」,比如 cyDAI、cyUSDC、ycDAI 等等。

來源:https://curve.fi/pools

在 CRV 代幣于 2020 年 8 月推出的當天,該平臺的存款 (鎖倉量) 幾乎增加了兩倍。這是因為 LPs (流動性提供者) 受到了 CRV 的激勵而提供流動性。更高的存款量使 Curve Finance 成為了高流動性和高效交易的場所。雖然 CRV 被用來激勵流動性和發展社區,但它的主要用途是投票、質押 (staking) 和提高獎勵 -- 為了獲得這些用例,CRV 代幣持有者需要將 CRV 鎖定到 Curve DAO 中,以獲得投票所需的 veCRV 代幣 (即 vote-escrowed CRV,投票托管的CRV)。

投票和獎勵是由鎖定的 CRV 代幣的數量和鎖定時間來衡量的。鎖定的時間越長,投票權就越大,回報的“提升”也就越大。用戶可以鎖定 CRV 至少一周,最多四年。用戶鎖定 CRV 的時間越長,“提升”就越大 (高達 2.5 倍),即意味著用戶會收到更多的 veCRV。這是有意義的,因為長期的質押者的利益是與該協議的成功緊密聯系起來的。截至撰寫本文時,63.43% 的流通 CRV 被鎖定,平均鎖定時間為 3.68 年。這種持續時間之長在加密市場是令人驚訝的,但這要歸功于來自 Curve 團隊以及諸如 Yearn 等金庫的質押。這對 Curve 是積極的,因為如前所述,長期的利益相關者與該協議的成功是相關聯的。

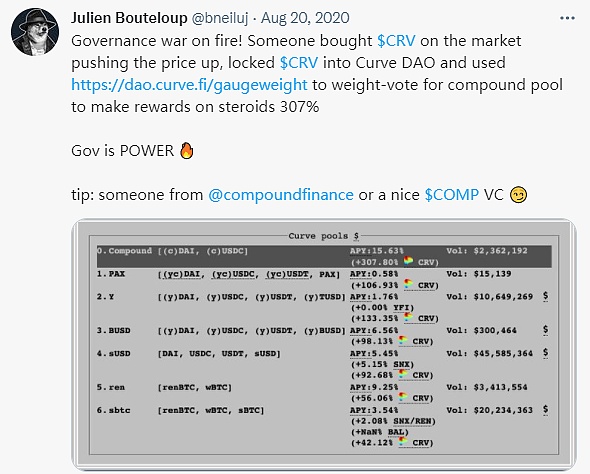

veCRV 被用于 Curve Finance 的治理,該協議目前由一個 DAO?(去中心化自治組織)?控制。veCRV 持有者可以提交新的提案 (前提是擁有至少 2500 枚 veCRV),以及對提案進行投票 (沒有最低數量要求)。投票可能很有用,比如可以通過提高某些特定的流動性池的獎勵來激勵 LPs 將資金存入這些特定的池,甚至可以改變 CRV 的代幣經濟學,比如通過燃燒 (銷毀) CRV 代幣來減少通脹。例如,在 CRV 代幣推出不久,就有人在市場上購買了大量 CRV 并用于鎖定在 Curve DAO 上,然后投票支持把 Curve 上的 Compound 池的 APY (年化收益) 上調至 308% (見下圖);在另一個不那么極端的例子中,Yearn 提議將更多的 Curve 每日獎勵流向 Yearn 相關的池。

Curve分叉Swerve Finance被“交給社區”,團隊轉向新項目Boot Finance:2月3日,Swerve Finance多簽持有者以及其discord頻道版主chickenpie347發文指出,Swerve團隊將項目交給社區,并轉向新項目Boot Finance,專注于“一個全新的方向、新的代幣經濟以及新的路線圖”。目前網上并未有Boot Finance的相關信息,僅建立了一個discord群組。文中,chickenpie347將Swerve的失敗歸結于創始人John的消失,代幣經濟學本身的問題以及多簽持有者存在利益沖突等。據悉,Swerve是Curve的分叉項目,于2020年9月上線。Swerve對Curve的協議做出了相應改善,比如把所有供應量分配給LP,所有的token將在6年內分發完畢。Pantera Capital 風投合伙人Paul Veradittakit親自發文夸獎,也被Andre Cronje(AC)稱作設計十分明智;FTX創始人SBF以及知名DeFi投資人Arthur0x都是Swerve的多簽持有者。[2021/2/3 18:48:02]

此外,鎖定 CRV 的用戶還將獲得流動性池產生的費用,以及存款和取款費。鎖定 CRV 以換取 veCRV 的用戶有權獲得 Curve 協議的流動性池產生的費用:在該平臺收取的 0.04% 的兌換費中,50% 分配給 LPs,50% 分配給 veCRV 持有者;存款和取款費用比較難以計算,因為這不是一個固定的金額。

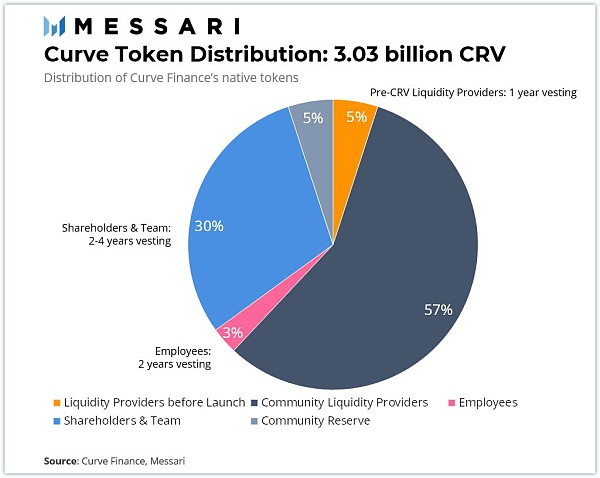

CRV 代幣于 2020 年 8 月 14 日推出,最初供應量為 13 億枚 CRV,最終最大供應量將為 30.3 億枚。初始供應的 13 億枚 CRV (占總發行量的 43%) 的分配如下:

5% 分配給 CRV 推出之前的 Curve 流動性提供者 (在1年內線性解鎖)

30% 分配給 Curve 的股東 (在2-4年內線性解鎖)

3% 分配給 Curve 的團隊成員 (在2年內線性解鎖)

5% 作為社區儲備

剩余 57% 的 CRV 代幣將發行給 Curve 的流動性提供者 (LPs),沒有線性解鎖規劃,直到達到 30.3 億代幣的上限。最終的分配情況示意圖為:

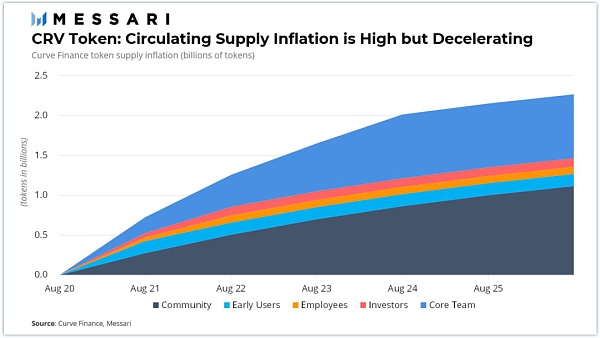

雖然在初始發行時發行了 13 億 CRV 代幣,但由于各自的線性解鎖規劃,因此最初流通中的供應量為0。當前每天大約發行 200 萬枚 CRV 代幣,在 Curve 的 35 個流動性池中作為獎勵進行分配。CRV 的供應將以遞減的速度發放,直到大約在 2320 年 (即約 300 年后) 達到 30.3 億美元的最大供應量。以下是預計截至 2026 年 8 月 CRV 代幣的供應量增長情況:

基于目前的水平,CRV 有上行潛力,主要理由包括:

動態 | 日本BUIDL公司成為數字證券平臺Securitize全資子公司:據Crypto.Watch消息,日本BUIDL公司12月6日宣布,已與美國數字證券平臺Securitize建立了全面的資本聯盟。BUIDL將成為Securitize的全資子公司,并將繼續在日本發展區塊鏈業務咨詢和商業化。BUIDL還宣布將擴大其在日本的數字證券業務。[2019/12/6]

增長預測:預期穩定幣的交易需求將迎來高增長,特別是在提供較低滑點和特定深度流動性的協議。在過去的12個月里,穩定幣交易量達到了 1.5 萬億美元,僅在 2021 年第一季度就達到了 1 萬億美元。

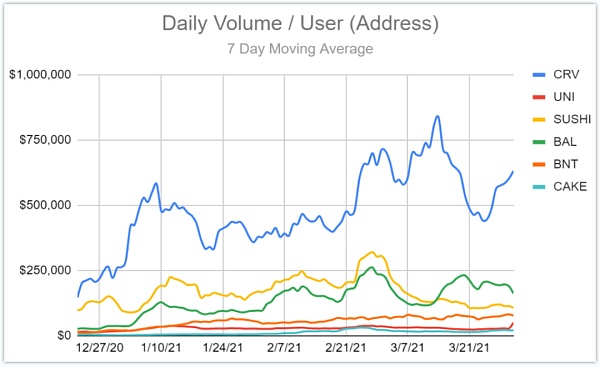

忠誠的社區:Curve 代幣的鎖定期是 DeFi 中最長的,平均鎖定期為 3.7 年。因此,Curve 的代幣持有者和 LPs 都希望看到 Curve 的長期成功,因為他們的動機是一致的。3.7 年的平均鎖定時長也證明了 Curve 的社區類型——持有權力,且資產負債表可能更大的投資者。事實上,情況似乎就是這樣,CRV 代幣的普通用戶的日交易量要比其他協議高出幾個數量級:

圖源:https://insights.deribit.com/market-research/pancakeswap-the-amm-eating-everyone-elses-breakfast/

網絡效應:Curve 在 DeFi 生態系統中起著關鍵作用,諸如 Aave、Synthetic、Yearn Finance、Compound 等 DeFi 中的主要協議都與之集成。與如此多項目的集成使 Curve 能夠最大化回報,并使該協議在保持市場份額方面具有優勢。

空投:CRV代幣持有者通常有資格獲得空投,這提高了持有 CRV 的價值。2020 年 10 月,在幣安智能鏈 (BSC) 上模仿 Curve 的去中心化穩定幣交易所 StableXSwap 向 veCRV 持有者空投了 STAX,StableXSwap 試圖將穩定幣治理參與者引入他們的網絡。此外,BSC 上的穩定幣交易平臺 Ellipsis 是 Curve 授權分叉的項目,該項目將 25% 的 EPS 代幣供應給了 veCRV 持有者。

監管:CRV 的監管風險可能比其他 DeFi 同行要更小,因為 CRV 代幣合約是由一位匿名的第三方賬戶部署的。2020 年 8 月 14 日,匿名用戶 0xc4ad 在推特上稱,自己已經趕在 Curve 團隊之前在以太坊主網上部署了開源的 CRV 代幣和 CurveDAO 合約 (見下圖)。當然也有可能是由 Curve 團隊自身通過一個匿名賬戶來部署的,以此來減輕創始人未來面臨的監管風險;或者也有可能是由某個第三方部署的,從而從早期的流動性挖礦獎勵中獲利,因為每個區塊中都會獎勵一定數量的 CRV 代幣,自然如果只有一個用戶在質押挖礦CRV,則他將獲得該區塊的所有 CRV 代幣。這導致在 Curve 正式宣布 CRV 的推出之前,約有 2 萬枚 CRV 代幣被獎勵給早期的一些質押者。

上圖:推特用戶 0xc4ad 表示自己已經趕在 Curve 團隊之前部署了 CRV 代幣合約。

社區基金:CRV 的初始分配允許大約 1.48 億枚 CRV (5.05億美元) 用于社區主導的激勵措施。

透明數據:與其他協議相比,Curve Finance 可能是在其網站上擁有最容易獲得的數據。這種透明性和可用性減少了不確定性,并讓投資者、用戶和 LPs 對該協議充滿信心。

05. CRV 估值的關鍵風險

以下是對 CRV 當前估值的其他風險的評定:

相對較高的通脹:在 Curve Finance 上,每日新發行的 CRV 用于獎勵 LPs。然而,相對于增長預測,Curve 的通脹計劃過于激進。例如,到 2022 年第三季度,SushiSwap 和 Uniswap 的年通脹率分別為 27% 和 76%,而 Curve 的年通脹率高達 156%。因此,這就稀釋了 Curve 的單位指標。此外,這意味著還需要更多的市場買入,才能抵消每日新發行的 CRV。

來自 Uniswap v3 的競爭:2021 年 5 月推出的 Uniswap v3 有望能夠提供更窄的滑點以及更低的風險和更高的資本效率。用戶將能夠在 Uniswap 上選擇提供整個價格范圍 (即零-正無窮) 或特定價格范圍 (即設置提供流動性的價格區間) 的流動性。因此,我們可以預計 Uniswap V3 將使穩定幣兌換的滑點縮小。

進一步分叉:未來的分叉可能會稀釋 Curve 在以太坊穩定幣 AMM 領域的市場份額,但可能會增加 Curve 的整體價值。其他區塊鏈上也有 Curve 的分叉,比如 BSC 上的 Ellipsis、Equilibrium 團隊正在 Polkadot 上面搭建一個 Curve 的跨鏈實現。Ellipsis 是一個 Curve 授權的分叉,而 Equilibrium 正在發展 Curve 的技術(即將 Curve 算法帶入到 Polkadot 支持的 Substrate 開發框架中),同時 Curve Finance 團隊正在指導該開發工作,并將在 Equilibrium 未來的 Polkadot 平行鏈上運行該應用程序,見下圖。

安全性:與所有的 DeFi 協議一樣,Curve 在其自己的協議和其網絡中集成的所有協議中都面臨著智能合約風險。雖然 Curve 的智能合約由 Trail of Bits 審計,但安全審計并不能完全消除風險。比如,2020 年 12 月,Curve 發現了 Idle 代幣的問題,這導致了 Idle 池從長遠來看是不安全的,見下圖。

2021 年 3 月,Curve Finance 發布推文稱,資金池 Pool Factory v1 版本發現漏洞,建議 v1 中的用戶立即使用 crv.finance 提取資金。Curve.fi 和 Pool Factory v2 資金池不受影響。團隊還表示,盡管該漏洞很嚴重,但它僅影響 v1 池,黑客無法利用它來竊取用戶資金,見下圖。

用戶體驗:Yearn Finance 創始人 Andre Conye 是 DeFi 中最有經驗的開發人員之一,他一開始也很難弄清楚 Curve 是如何工作的。在學習如何使用 Curve 協議時,需要有一個教育過程,這可能會讓不熟悉 DeFi 的用戶感到厭煩。Curve Finance 用戶體驗挑戰的例子包括:

1) 流動性池不同于典型的中心化交易所的運作方式。因此,新用戶可能不習慣選擇這些包含兩種以上代幣的相關流動性池進行交易。

2) Curve 池中的一些代幣有著前綴或者后綴,比如 3CRV (代表 3pool 池的 LP token)、veCRV、CRV 等。新用戶并不清楚這是什么,也不清楚他們可以如何利用這些流動性池。此外,我們甚至可以看到類似于 TUSD3CRV-f、FRAX3CRV-f 和 waUSD3CRV-f 這樣的代幣的進一步可組合性,見:https://crv.to/pool。

3) CRV 持有者不僅需要質押他們的 CRV 代幣,還需要選擇一個特定的鎖定時間,這可能會影響他們收到多少提高的獎勵。雖然 4 年的鎖定期讓代幣持有者與 Curve 的成功緊密相關,但這對于獲取最大收益提高來說也可能是一個令人生畏的時長。

4) CRV 的鎖定是不可逆轉的,因此用戶將不能提前解鎖他們的 CRV。

5) Curve Finance 的用戶界面看起來像老式的 Windows 3.1,可以說比現代的網站更難構建。

6) 從用戶鎖定他們的 CRV 代幣到能夠領取獎勵至少有 8 天的延遲。按現行標準,費用獎勵只在 UTC 時間周四午夜后的 24 小時內可以獲取。

??

截圖: https://curve.fi/usecrv

中心化的投票:Curve Finance 上的投票似乎僅由兩方控制:Curve 團隊和 Yearn Finance。在 2020 年 8 月 23 日啟動后不久,Curve 創始人就掌控了 Curve DAO 大約 80% 的治理權力。由于需要 30% 的參與率才能達到法定人數 (即投票通過所需的最低參與率),所以該團隊的權力過大,甚至在決定哪些提案可以被阻止投票方面也是如此。根據 Curve 的說法,這一權重設置是對某個錢包 (該錢包代表 YFI 社區) 獲得的 50% 控制權的回應,因此 Curve 創始人想在 8 月 28 日 Curve 治理系統上線之前將 YFI 的控制權稀釋。此外,當時只有 6.7% 的 CRV 流通供應被鎖定。2020 年 11 月,Yearn 推出了一個機槍池 (Vault,http://crv.ape.tax/),該機槍池以 4 年為周期永久鎖定 CRV,并且沒有提款功能。作為回報,該機槍池的存款人將永久享有在 Yearn 所有產品中收取 Curve DAO 管理費的權利。這可能會進一步增 Yearn 對于 Curve 治理的控制權,從而進一步導致 Curve 投票權的中心化。這樣帶來的結果是,盡管能夠獲得費用獎勵外,但出于投票目的而持有 CRV 的價值會降低,因為這兩方都擁有過大的權力。雖然這與 DeFi 的文化是對立的,但強大的團隊代表也可以是積極的,特別是如果一些重大的激勵機制與代幣持有者相一致。

上圖:Yearn (紅色區域) 和 Curve 創始人 (綠色區域) 的投票權重變化趨勢。圖源: The Block

Curve 是 DeFi 生態系統的基本構件。雖然它尚未得到太多的認可,但它在后端為許多大型平臺提供了流動性。由于人們越來越關注穩定幣的重要性,我們認為 CRV 代幣的估值有上升的潛力。然而,由于競爭加劇,可能會削弱 Curve Finance 在該領域的主導地位,因此 CRV 代幣可能很難有意義地超越其 DeFi 同行。從估值來看,我們認為 CRV 有 108% 的上升潛力,盡管遠遠超過同行的能力有限。

https://messari.io/article/valuation-of-curve-finance-the-most-overlooked-protocol

*本文首發于Unitimes?App*

撰文:Mira Christanto

來源:Messari

編輯:南風

2020年7月8日,載入人類科技史的一天,英偉達市值首次超越英特爾,成為全美最大芯片企業,似乎是一種宣告:一個時代結束了,另一個時代開始了.

1900/1/1 0:00:00Oscar Civit在成為NFT藝術家之前是一名西班牙的插畫師。他的作品在幾個同類型的NFT平臺上都有很好的銷售記錄.

1900/1/1 0:00:00原標題:大行情不斷!黃金上演V型大反轉、比特幣狂飆逾13% 市場屏息以待“最重要的會議”來襲FX168財經報社(北美)訊 周一(6月14日),金融市場交投震蕩.

1900/1/1 0:00:00監管的利刃再一次從天而降,央行對加密資產交易的管制來得如此猝不及防。6 月 21 日,人民銀行官網發文稱,已就銀行和支付機構為虛擬貨幣交易炒作提供服務問題,約談了工商銀行、農業銀行、建設銀行、郵.

1900/1/1 0:00:00MIQ Digital的一份新報告顯示,2021年美國夏威夷和加利福尼亞州對加密貨幣的需求增長最高.

1900/1/1 0:00:00在DeFi的爆炸式增長中,出現了無數新項目、工具和全新構想新金融產品的設計方式。這種創新伴隨著成長的煩惱和風險。因此,DeFi通常需要更多的實踐.

1900/1/1 0:00:00