BTC/HKD+0.37%

BTC/HKD+0.37% ETH/HKD+0.05%

ETH/HKD+0.05% LTC/HKD-0.16%

LTC/HKD-0.16% DOT/HKD-2.67%

DOT/HKD-2.67% ADA/HKD-1.19%

ADA/HKD-1.19% SOL/HKD+0%

SOL/HKD+0% XRP/HKD-2.38%

XRP/HKD-2.38% DOGE/US-1.22%

DOGE/US-1.22%摘要

DeFi為市場廣泛擔憂的是:當幣價快速下跌時,有可能對系統形成負反饋式的死亡螺旋效應;而此次比特幣等加密貨幣資產價格腰斬過程中,我們從宏觀因素、和市場機制層面深度剖析DeFi市場在暴跌中的表現,觀察DeFi作為“代碼經濟”系統,在去杠桿中壓力測試中的表現如何?

觀察DeFi系統的穩定性,我們從宏觀因素、市場傳導機制和微觀視角進行分析:

1) 宏觀層面,實際上比特幣目前與美元資產的相關性并不強。比特幣并不像美國資產市場那樣,與美國中長期國債利率走勢呈相反態勢,比特幣在 2021年五月前甚至與美國債利率呈現正相關的走勢。對比比特幣與標普500指數回報率60天滾動相關系數可以看到,兩者之間整體相關性較低。尤其于 2021 年后,比特幣的收益率幾乎完全脫離大盤趨勢,與標普 500 指數收益率的相關系數跌至 ?20% 左右,呈現出了獨立行情。說明比特幣的價格波動實際并沒有過多地受到宏觀經濟政策及大盤的影響;

2)DeFi內部各項目合約的組合性、融合性,帶來的是幣種之間的復雜嵌套和關聯,幣價下跌肯定會帶來比傳統金融市場更快速、更廣泛的風險傳導。顯而易見的是,主流抵押物、主流LP交易對資產和項目代幣價格表現對DeFi生態健康至關重要;價格快速下跌的情形對DeFi生態形成了嚴峻的考驗,看似死亡螺旋發生的概率不小;尤其在近一個月比特幣等幾乎所有代幣資產價格腰斬的情況下,DeFi生態面臨的考驗要甚于傳統金融市場;

3)微觀層面,將近半年BTC價格和DeFi整體鎖倉量的數據相對比,兩者相關性很高,可以大致推算出系統的抵押物數量基本穩定, DeFi生態的TVL走勢稍強于比特幣走勢,由此可見DeFi生態中鎖倉資產的留存率較高,甚至出現結構性回流;MakerDAO等主流借貸平臺在清算過程中的償付率均是100%,即抵押品足夠支付借款和罰金;從凈借款量數據來看,極端行情下借款率較為穩定,借貸需求并沒有明顯收縮;觀察DeFi系統近半年的歷史存款和貸款數據說明DeFi生態的用戶需求依舊強勢。也就是說,隨著幣價下跌,DeFi系統的TVL相對表現還略強勢,實際上在如此極端的行情和清算壓力下,DeFi系統的抵押物、LP流動池等鎖倉資產并沒有大量流出,甚至可能出現了結構性回流。由此可見,DeFi生態具有一定的韌性。

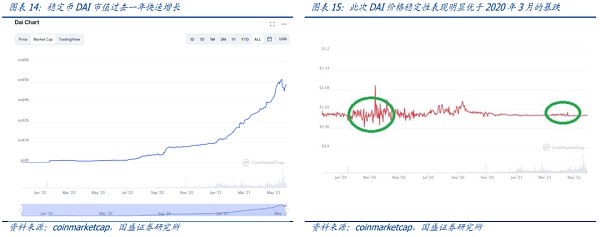

在超額抵押機制保護下, DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,反而表現出一定的韌性。作為DeFi生態最重要的借貸平臺之一,MakerDAO在這兩次極端行情下都面臨很大清算的壓力。而2020年3月那次極端行情造成了穩定幣DAI對美元價格在一段時間內(長達近半年)產生一定幅度的波動,穩定性有較大的波動,而此次3月的更大規模的清算、主流資產在更高的價值基數下腰斬,卻并未造成DAI對美元價格產生較大的波動。不要忘記,DAI是基于DeFi(去中心化)規模最大的美元穩定幣,此次極端行情期間市值超過了46億美元。由此可見超額抵押機制對DeFi系統韌性的意義。

著名投資者:預計標普500指數將從當前水平暴跌約45%:1月21日消息,資管公司Grantham,Mayo和van Otterloo的聯合創始人兼首席投資策略師Jeremy Grantham發表了一份報告,闡述了他對股市被大規模高估的理由。Grantham在報告中稱,美國已經進入了一場涉及房地產、債券和大宗商品以及股票的“泡沫盛宴”。他將目前的情況與上世紀80年代的日本作比較,當時日本的股票和房地產市場被嚴重高估。\"當悲觀情緒重回市場時,我們將面臨美國歷史上最大的潛在財富縮水,\"Grantham認為,標普500指數可能至少會回落至其趨勢線,即2500點左右,較當前水平暴跌約45%。他用meme股票、加密貨幣和電動汽車公司估值等“瘋狂的投資者行為”為例,以證明他的觀點,還指出投機性股票已經從去年的高點大幅下跌這一事實。(金十)[2022/1/21 9:04:04]

一、核心觀點

1.1 本文核心觀點和內容

DeFi為市場廣泛詬病的是:當幣價下跌時會對系統形成死亡螺旋式的正反饋;而此次比特幣價格腰斬過程中,我們從宏觀因素、市場機制和微觀層面深度剖析DeFi市場在暴跌中的表現,為市場展現DeFi系統的穩定性和韌性。

與市場通常觀念相反,在幣價普遍腰斬的極端情況下,DeFi生態并未出死亡螺旋式的崩潰;各項微觀數據都表明,在超額抵押機制保護下, DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,反而表現出一定的韌性。另外,在宏觀層面,比特幣價格與美元資產的相關性目前并不高,即比特幣以及加密貨幣市場目前有一定的獨立性。

在幣價筑底企穩階段,DeFi系統同時展現出較強的恢復能力。

二、分析暴跌下DeFi穩定性幾個視角:宏觀、微觀、市場機制

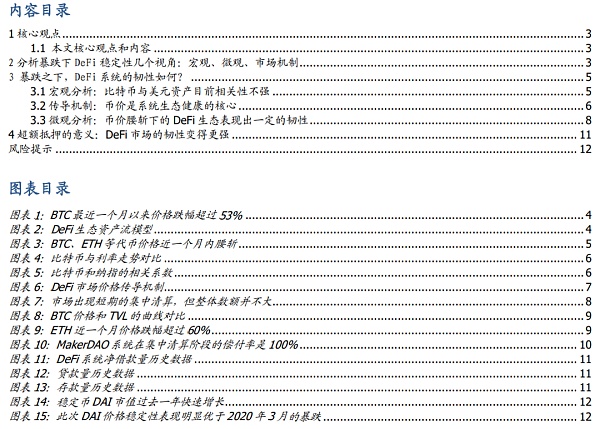

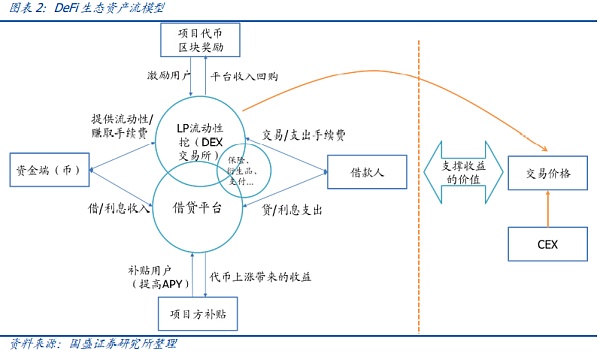

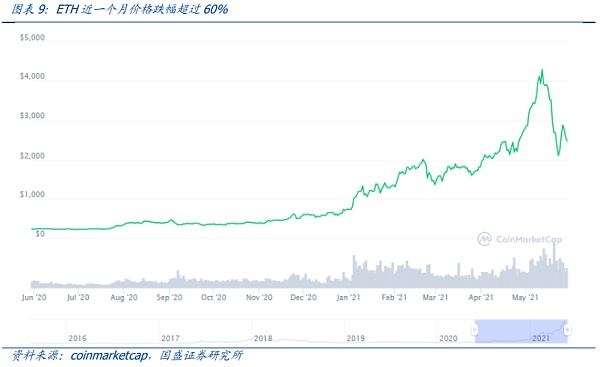

比特幣、以太坊等主流加密貨幣在過去的一個多月內幾乎全部腰斬。從去中心化市場的價值之錨——比特幣的歷史價格中我們可以看到,自去年三月,比特幣的市場價格便一路上漲,從 2020 年3月的3600美元一直增長至 2021 年 4 月的最高點,超過64000美元。與之同時增長的還有整個 DeFi 生態,根據我們的以太坊指數,以太坊生態自 2020 年 6 月翻了近 8 倍,這一期間也被稱之為 “DeFi 之春”。然而,當我們把時間線聚焦到最近一個月,比特幣等幾乎絕大部分加密貨幣價格出現了快速下跌的極端的行情,比特幣從一個月內的最高點64899美元腰斬,最低跌至30000美元(coinbase價格),實際跌幅超過53%,其中5月10日至5月20日的跌幅即達50%。更進一步,從5月下旬以來,幣價短期出現斷崖式的下跌,幅度最大的一次在兩小時內跌去了 5000 美元,接近 13% 的跌幅。而通常其他幣種的跌幅都超過比特幣。

聲音 | 中國基金報:不懼暴跌 區塊鏈資產仍獲大型資管公司青睞:中國基金報今日刊文《不懼暴跌 區塊鏈資產仍獲大型資管公司青睞》,文章表示,雖然炒作比特幣的風潮已經告一段落,全球大型資產管理公司仍馬不停蹄圍繞區塊鏈資產做文章,看好其未來發展前景。[2019/3/11]

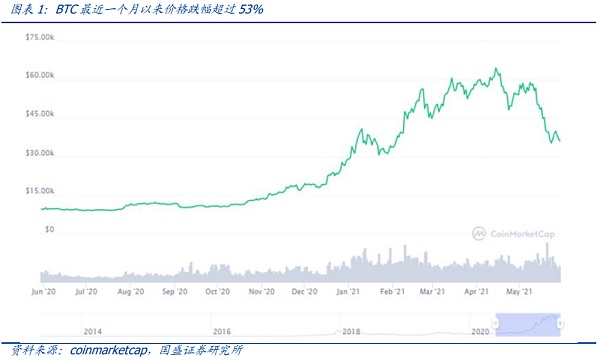

加密貨幣資產價格如何影響DeFi系統?與傳統金融不同的是,由于 DeFi 生態內的產品邏輯復雜,項目與項目之間可重復疊加、幣種之間存在復雜的嵌套關系,因此市場一般DeFi 項目與板塊內風險傳導的鏈條的復雜性和速度比傳統金融有過之而不及。在比特幣價格走弱的情況下,5月18日,DeFi最大平臺之一幣安智能鏈(BSC)中的最大的借貸平臺Venus 項目遭遇攻擊,并留下超過1億美元壞賬。同時,以太坊平臺相關項目在ETH價格迅速下跌(最高跌幅60%)情況下進入清算流程。我們在報告《DeFi新金融(三):DeFi高收益從何而來》中指出:代幣價格是支持DeFi系統高收益的核心,一旦短期內幣價快速下跌,將會以負反饋的方式在DeFi生態內進行快速風險傳導。

任何一個項目,都希望能夠實現代幣價格(當然也包括主流抵押物,如BTC、ETH、BNBdeng )的穩健上漲,實現項目資產流的正循環。在幣價快速下跌的情況下,DeFi生態復雜的資產流模型,勢必帶來更復雜、更快速、更廣泛的風險傳導。

那么,DeFi作為“代碼經濟”下的自由系統,在去杠桿的過程中反饋機制如何?幣價普遍腰斬的極端情況下,DeFi生態的穩定性如何,是否出了死亡螺旋式的崩潰?DeFi系統發生了什么?是否還健康、穩定?用戶需求是否收縮?

在本篇報告中,我們會嘗試分析加密貨幣市場幣價波動對于 DeFi 生態的影響,以及在 DeFi 生態內合約的風險傳導鏈條。分析相關數據,對DeFi系統的穩定性做考察。

分析DeFi系統的穩定性,我們認為要從三個視角入手:宏觀因素、市場傳導機制和微觀視角:

1)宏觀層面,隨著美聯儲收縮流動性的潛在預期產生,對股市(如納斯達克指數)、幣市都會產生一定的影響,因此以納指和比特幣價格走勢進行對比分析,可以窺見宏觀因素對幣市的影響力;

2)DeFi內部各項目合約的組合性、融合性,帶來的是幣種之間的復雜嵌套和關聯,幣價下跌肯定會帶來比傳統金融市場更快速、更廣泛的風險傳導,因此分析風險傳導的鏈條,對分析DeFi系統的穩定性分析提供了一個市場機制層面的指引,機制決定市場的表現;

分析 | 監管持續加碼 比特幣再度暴跌:中國證券報6月26日報道,去年12月以來,比特幣呈現斷崖式下跌:從最高近2萬美元/枚到如今最低跌破6000美元/枚,比特幣總市值蒸發近七成,高達2736億美元。分析人士指出,近期比特幣再度開啟暴跌模式,邊際上壓低全球資本市場的風險偏好。但區塊鏈不等同于比特幣,是未來潛在的變革技術,值得長期看好。[2018/6/26]

3)微觀層面,BTC、ETH、BNB等主流幣種在DeFi借貸和流動性挖礦(LP)都有著舉足輕重的影響,主流幣種和項目代幣是DeFi生態鎖倉資產的核心品種,核心資產短期內50-70%的跌幅對任何一個金融生態都是嚴重的打擊、帶來不小的風險結果;因此,分析這些幣種幣價走勢、DeFi生態TVL(總鎖倉資產價值)、清算規模、償付率、借款數據等指標,可以直觀地觀察DeFi生態內部發生的事件和結果,以微觀視角去觀察系統是否健康、穩定,用戶需求是否強勁。

三、暴跌之下,DeFi系統的韌性如何?

3.1宏觀分析:比特幣與美元資產目前相關性不強

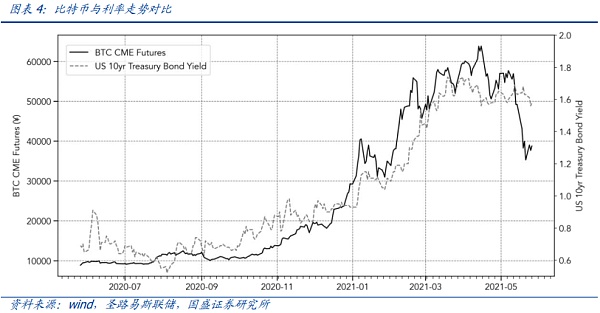

實際上,比特幣目前與美元資產的相關性并不強。自2020 以來,由于全球新冠疫情的影響,美聯儲于去年調低了利率水平至歷史低位,同時輔以貨幣增發來抗擊新冠給經濟所帶來的影響。從下圖中我們也可以看到,虛線所代表的美國十年期國債利率于2020年8月處于最低位,達到了 0.5% 左右。而隨著新冠疫苗的大力推進和經濟的復蘇逐漸,利率水平也逐漸恢復至疫情前正常水平。通常我們能夠發現,美國中長期國債利率與資本市場走勢呈相反態勢,即國債利率漲,股票市場收益率降低。造成這一現象的原因是因為如果美國債利率(即所謂的無風險收益)上漲,按照DCF模型,那么勢必要影響資本市場的定價,導致權益市場整體收益率降低。在下圖中,我們并不能發現上述反向的關系,甚至比特幣走勢在 2021年五月前與美國債利率呈現正相關的走勢。這也說明了,比特幣的價格波動實際并沒有過多地受到宏觀經濟政策及大盤的影響。

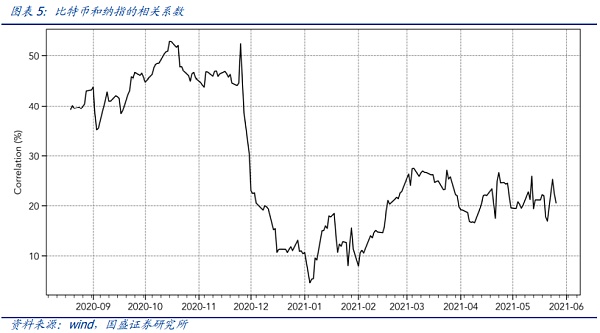

從下圖比特幣與標普500指數回報率60天滾動相關系數可以看到,兩者之間整體相關性較低。尤其于 2021 年后,比特幣的收益率幾乎完全脫離大盤趨勢,與標普 500 指數收益率的相關系數跌至 20% 左右,呈現出了獨立行情。

通過上述兩張圖表我們可以發現,并不像市場一般認為的那樣:比特幣價格和大部分資產一樣,隨著貨幣的增發水漲船高。實際上,通過以上數據分析,我們發現比特幣與宏觀經濟因子和市場因子相關度目前并不高。這也說明了比特幣目前在一定程度上仍舊是一個另類的獨立市場。

盧布暴跌或與拋售數字貨幣有關:昨日傍晚盧布暴跌時伴隨了數字貨幣全線下挫,市場懷疑市場懷疑俄羅斯寡頭正在拋售數字貨幣以獲取美元,而另一些人則認為這是在俄羅斯可能進一步承壓導致數字貨幣崩盤之前先行賣出。[2018/4/10]

3.2傳導機制:幣價是系統生態健康的核心

我們報告《DeFi新金融(三):DeFi高收益從何而來?》中明確指出:

?1)? 以借貸服務和去中心化交易所組成的 DeFi 生態核心。與傳統金融類似,銀行提供的存貸款業務、二級市場內的股權交易同樣在 DeFi生態內有著重要的地位。在DeFi借貸平臺,用戶存放、借出代幣,同時支付或賺取利息(與傳統金融內的存本獲息模式相同);在去中心化交易所(DEX),挖礦者把資產(幣)對存入流動性池(LiquidityPool)做市提供流動性,賺取手續費——更為關鍵的是,DEX實現了各類代幣的市場價格標定和資產之間的轉換。在這兩種DeFi基礎項目中,用戶支付或賺取利息及手續費。市場上所謂的“礦”,也主要指代借貸和DEX這兩類服務。項目提供收益途徑,而”礦工”(用戶)則提供資產,賺取收益(挖礦)。項目和用戶相輔相成,是構建 DeFi 生態的基石。

2)? 項目權益代幣在 DeFi生態中扮演了至關重要的角色。對于用戶來說,代幣的價格增長是 DeFi項目初期高收益的主要來源(初期池子分得的項目代幣較多,且初期項目代幣價格會維持一段時間的高位);對于項目方來說,代幣不僅決定了項目方的獎勵,也決定了項目在開放社區治理后的有效性及公平性。所以在 DeFi 生態中,項目方不僅需要保證項目質量,同時再項目初期就對項目代幣的發放、治理進行規劃。這樣的公平發行或流動性挖礦機制雖總體保證了 DeFi 生態較高的收益率,同時使得項目方利益與用戶期望掛鉤,但對項目方的代幣發行、價格管理提出了較高的要求。

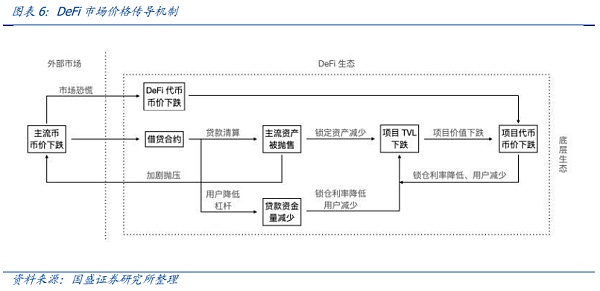

因此,顯而易見的是,主流抵押物、主流LP交易對資產和項目代幣價格表現對DeFi生態健康至關重要。在DeFi生態系統的傳導機制相比傳統金融,更加復雜、關聯廣泛、傳導速度更快:

1)? 當主流幣價快速下跌,則加劇借貸合約內的抵押物清算,而清算又會進一步導致市場拋售行為,有可能推動價格進一步下跌;

2)? 主流幣的快速下跌也會帶動DeFi項目代幣的價格下跌,一方面會導致項目的TVL下降(同時降低項目的收益率),使得用戶資產流出,另一方面用戶資產的流程又會導致帶有杠桿的借貸資金進入集中清算階段,這對價格又造成一個利空的壓力,另外,價格劇烈波動可能會導致用戶撤回LP流動性挖礦池內的資產;

3)? 上述兩個層面的聯動機制之間具有反饋效應,在價格快速下跌階段會彼此加強,加速傳導;尤其是借貸抵押物清算、杠桿清算和LP流動性撤回,都會對DeFi生態造成正反饋的負面影響。

比特幣暴跌原因:交易平臺服務中斷:根據新加坡聯合早報在12月1日發表的一篇文章中稱,11月29日的比特幣大跌,跌幅超過20%,是由于交易平臺服務中斷引發拋售導致的。[2017/12/1]

由上面分析可見,外部市場的價格快速下跌,恐慌情緒和價格傳導機制是多線條層層傳導,DeFi合約機制的嵌套特點和區塊鏈快清算特點會使得其內部風險傳導機制呈現復雜性。

在這種情況下,價格快速下跌的情形對DeFi生態形成了嚴峻的考驗,看似死亡螺旋發生的概率不小。尤其在近一個月比特幣等幾乎所有代幣資產價格腰斬的情況下,DeFi生態面臨的考驗要甚于傳統金融市場。

3.3微觀分析:幣價腰斬下的DeFi生態表現出一定的韌性

DeFi一定程度上是“加杠桿”工具,用戶從“代碼系統”中完成借貸。如前所述,在幣價下跌中,去杠桿的過程會帶來哪些沖擊?本節從微觀層面,我們從以下幾個視角來考察極端行情下DeFi生態的韌性,包括:

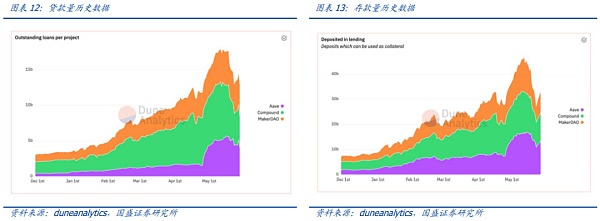

1)? 短期資產價格腰斬帶來的集中清算量對于DeFi系統鎖倉資產值的影響,即用戶是否在此期間大量贖回抵押資產?

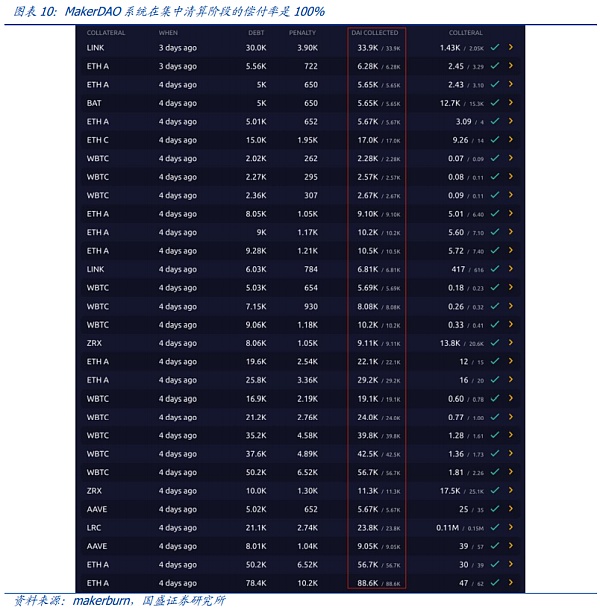

2)? 主流借貸平臺(如MakerDAO、Compound)在清算過程中的償付率情況,即抵押品是否足夠支付借款和罰金?

3)? 通過考察凈借款量數據,極端行情下借款率借貸需求是否明顯收縮?

4)? 進一步觀察DeFi系統近半年的歷史存款和貸款數據,考察用戶需求是否依舊強勢?

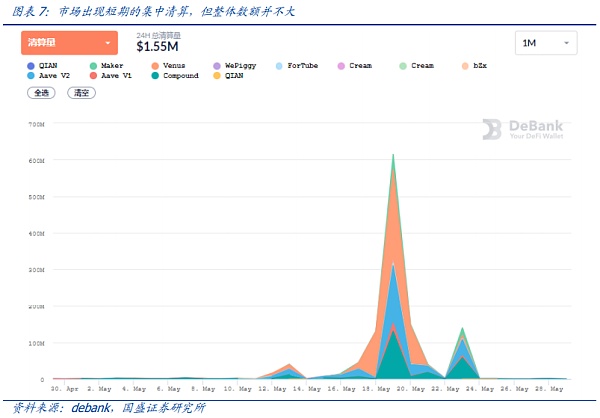

短期資產價格腰斬帶來的清算量對于DeFi系統鎖倉資產來說,并不算大。由于近期加密貨幣市場的波動加劇,導致借貸協議內的抵押品價格波動也加劇,劇烈波動易觸發清算機制。所以,在價格劇烈波動的情況下,會出現短期的集中清算,這也反映了市場的杠桿情況。5月19日出現了鏈上清算歷史最高值,單日清算量達到了6.14億美元,其中由于BSC 上的最大借貸平臺 Venus 因為閃電貸攻擊而導致了2.5億美元的清算量。總的來看,市場價格劇烈波動會導致短期集中清算,DeFi系統面臨這短期巨大的清算壓力,這種資產價格短期腰斬帶來的市場考驗是傳統金融中并不常見的。事實上,對于DeFi近100億美元(5月19日當天為80億美元)的總鎖倉資產值(TVL)來說,這個清算量占比并不算很大。

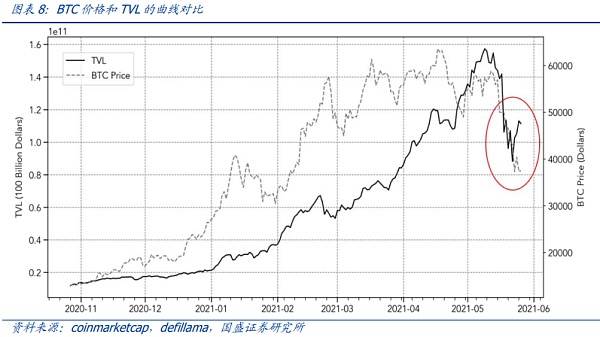

將近半年BTC價格和DeFi整體鎖倉量的數據相對比,兩者相關性很高,可以大致推算出系統的抵押物數量基本穩定。從2020年11月至2021年4月中旬,BTC的價格持續上漲且較DeFi整體資產鎖倉量(TVL)的增速更快,可見BTC價格在此階段更強勢。4月中旬開始,兩者走勢雖然趨同但DeFi表現出了更強的態勢。5月下旬BTC價格跌幅加劇的時候,DeFi整體鎖倉量并沒有跌更多,甚至在5月19日后表現出了一些反彈——與BTC價格走勢出現了背離。在大部分代幣跌幅超過比特幣的情況下,加之市場面臨的短期清算壓力,而DeFi生態的TVL走勢稍強于比特幣走勢,由此可見DeFi生態中鎖倉資產的留存率較高。

也就是說,隨著幣價下跌,DeFi系統的TVL相對表現還略強勢,實際上在如此極端的行情和清算壓力下,DeFi系統的抵押物、LP流動池等鎖倉資產并沒有大量流出,甚至可能出現了結構性回流。由此可見,DeFi生態具有一定的韌性。

從更微觀的層面,MakerDAO平臺在清算過程中的償付率均是100%,即抵押品足夠支付借款和罰金。以以太坊生態最重要的借貸平臺MakerDAO為例,在5月12日至5月24日,其主要抵押資產ETH價格跌幅超過60%(4384美元跌至1728美元,其他幣種跌幅甚至更大),但期間的集中清算并未出現系統壞賬,償付率是100%。這樣高的償付率主要得益于DeFi生態中的超額抵押機制。以借貸平臺Compound為例,用戶通過超額抵押ETH獲得 Dai的貸款。如果在貸款期間 ETH的價格大幅下跌,使得用戶的抵押率低于平臺對于ETH 要求的抵押率 133%,如果沒有補足抵押品就會觸發清算機制,并且還需要繳納罰金。也就是說,超額抵押機制確保了DeFi生態中不易出現壞賬。

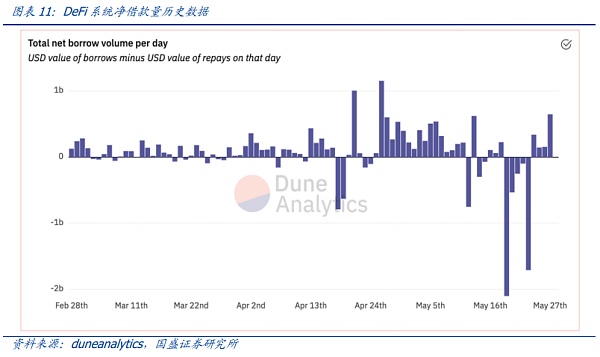

從凈借款量數據來看,極端行情下借款率較為穩定,借貸需求并沒有明顯收縮。觀察DeFi系統近三個月的凈借款量,除了5月19日到23日這幾天的快速下跌出現了大幅縮減以外,基本維持在一個恒定范圍內。期間的大幅縮減主要是由于價格劇烈波動引起的短期集中清算,但后續快速回到了三個月內的平均范圍說明DeFi生態中的借貸行為并沒有因為集中清算和價格波動而停止。在極端行情下,借款的需求并沒有收到明顯的收縮。

觀察DeFi系統近半年的歷史存款和貸款數據說明DeFi生態的用戶需求依舊強勢。我們發現近半年的歷史存款和貸款量經歷了近期的劇烈下跌后再度回升,貸款量超過了4月及以前的最高值,維持在140億美元左右。存款量基本和4月的最高值持平,維持在320億美元左右。可見經歷了集中清算和劇烈價格波動,DeFi生態中的用戶并沒有離場。

四、超額抵押的意義:DeFi市場的韌性變得更強

我們在《DeFi新金融(二):超額抵押與資產映射》報告中指出:DeFi市場中最常見的運作方式是通過超額抵押(或者是足額抵押)將資產價值傳遞到代幣上。這種模式從本質上來說就是通過系統平臺抵押資產,從而使其平臺具備實現信用傳遞的機制能力。穿透各類DeFi系統的本質,我們可以抽象如下的判斷:

1)??MakerDAO這類在DeFi系統里的穩定幣鑄造系統本質上是超額抵押資產進行信用傳遞——將美元的價值傳遞到DAI等穩定幣,USDT也是利用足額抵押的機制(通過Tether公司的“足額抵押”),只不過DAI是去中心化系統,而USDT是中心化系統;

2)??RenProtocol與WBTC這類跨鏈資產錨定系統本質上是通過超額抵押BTC資產,建立信用傳遞傳遞機制,將BTC的價值錨定到以太坊鏈上,即將BTC的價值傳遞到RenBTC和WBTC等以太坊鏈上的代幣符號上,而Ren是去中心化系統,WBTC是中心化系統;

3)??可以更抽象地說,Uniswap這類基于AMM(自動化做市)機制的DEX系統,與傳統交易所要全額托管用戶資產的模式不同,DEX之所以能夠為用戶提供資產交易服務,其本質是通過足額的資產抵押(LP Token的鎖倉資產)為用戶交易提供足夠的深度和流動性服務。換句話說,DEX系統的鎖倉資產值就像準備金一樣,為用戶交易兌換提供的信用傳遞(所以用戶不至于擔心系統穿倉問題)。

與傳統金融機構普遍的部分準備金(資本充足率、杠桿交易等)的運作模式不同,DeFi作為去中心化系統,必然不能普遍接受的項目可能出現“穿倉”的情況(去中心化系統,沒有后續的法律、中心化市場仲裁等機制存在),因此,超額抵押是保護DeFi系統資產安全運作的重要機制。在超額抵押的保護下,我們可以通過MakerDAO這樣的項目來窺探DeFi生態系統的韌性和穩定性。

此次的加密貨幣資產價格暴跌可以與2020年3月(尤其是3月12日)對比,兩次加密貨幣市場資產價格在短期內都有50%左右的跌幅,但兩者所面對的市場規模不可同日而語,2020年3月DeFi市場的TVL(總鎖倉資產值)還不足10億美元,彼時的清算規模為1600萬美元,導致MakerDAO等平臺產生幾百萬美元的壞賬,而此次5月19日DeFi生態系統則產生了6.14億美元的清算規模,但截至2021年5月28日,主要DeFi項目平臺并未出現未償付的壞賬。

作為DeFi生態最重要的借貸平臺之一,MakerDAO在這兩次極端行情下都面臨很大清算的壓力。從下圖可以看到,MakerDAO的最主要的產品——美元穩定幣DAI的市場表現來看,2020年3月那次極端行情造成了DAI對美元價格在一段時間內(長達近半年)產生一定幅度的波動,穩定性有較大的波動,而此次3月的更大規模的清算、主流資產在更高的價值基數下腰斬,卻并未造成DAI對美元價格產生較大的波動。不要忘記,DAI是基于DeFi(去中心化)規模最大的美元穩定幣,在此次極端行情期間市值超過了46億美元。

由此可見,DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,表現出一定的韌性。

風險提示

區塊鏈商業模式落地不及預期:基于區塊鏈的DeFi是全新是市場組織模式,相關項目處于發展初期,存在商業模式落地不及預期的風險。

監管政策的不確定性:加密貨幣和DeFi在實際運行過程中涉及到多項金融監管政策,目前各國監管政策還處于研究和探索階段,并沒有一個成熟的監管模式,所以行業面臨監管政策不確定性的風險。

本文節選自國盛證券研究所已于2021年6月15日發布的報告《國盛區塊鏈·深度|DeFi新金融(四):暴跌下的壓力測試,DeFi韌性如何?》,具體內容請詳見相關報告。

Tags:DEFIEFIDEF比特幣defi幣是什么99DEFI幣pinetworkdefi幣最新消息比特幣行情圖怎么看

幣市最近低空焦灼,陰晴難定。各KOL已經全然失了方向感,可觀察到的大部分群都成了熱鍋螞蟻、無頭蒼蠅。市場的牛熊開始以“周”為長度進行轉換。忽而蹭、蹭、蹭上漲5、6日,便一片歡喜,堅定看好后市.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00注,原文作者為Visa加密業務主管Cuy Sheffield。以下為全文編譯: 我們每天都在消費以角色為中心的流行娛樂.

1900/1/1 0:00:00此外注:原文作者是Bankless分析師Lucas Campbell。今天,DeFi代幣主要有兩個分類:生產性和非生產性.

1900/1/1 0:00:00哈爾·芬尼(1956)是出了名的樂天派,曾被?PGP(優良保密協議)的創建者菲爾·齊默曼(Phil Zimmerman)盛贊為 “密碼學界的羅杰斯”?1.

1900/1/1 0:00:00根據CoinShares的數據,機構經理繼續從其持有的加密貨幣中獲利,比特幣基金連續第六周出現資金外流.

1900/1/1 0:00:00