BTC/HKD+0.89%

BTC/HKD+0.89% ETH/HKD+1.85%

ETH/HKD+1.85% LTC/HKD+1.38%

LTC/HKD+1.38% DOT/HKD+2.69%

DOT/HKD+2.69% ADA/HKD+3.69%

ADA/HKD+3.69% SOL/HKD+2.61%

SOL/HKD+2.61% XRP/HKD+2.94%

XRP/HKD+2.94% DOGE/US+1.98%

DOGE/US+1.98%去年此時,以太坊上的DeFi生態開始爆發。根據DeBank的數據,以太坊上DeFi協議的凈鎖倉總額從彼時(2020年6月1日)的8.48億美元激增至當前(2021年6月9日)的469.75億美元,相當于翻了55倍。這直接帶動了以太坊鏈上交易走向活躍。根據glassnode的數據,以太坊鏈上單日交易次數從當時的91.39萬次飆升至當前的115.09萬次,漲幅約為25.93%,最高漲幅約為78.63%。

但是,由于DeFi同時帶來了鏈上交易需求激增,以太坊交易手續費也水漲船高。根據glassnode的數據,以太坊上單筆交易的手續費均值從當時的0.0019 ETH上漲至當前的0.0023 ETH,最高一度達到0.032 ETH,多日超過0.01 ETH。

高昂的手續費已經成為底層網絡和上層生態互相制約發展的主要癥結,但以太坊對手續費的改革并非一朝一夕就能完成,這使得不少項目開始在以太坊Layer 2層和其他公鏈上布局協議,DeFi的多鏈時代已經拉開大幕。

PAData在分析了Polygon、xDai、Zkrollup、BSC、Solana、Fantom、Heco和Avalanche這8條公鏈共40個DeFi協議的交易數據后發現:

1)DeFi流量向頭部聚集。一是橫向來看,不同鏈分化嚴重,如BSC和Polygon的平均鎖倉量、平均交易量和平均地址數綜合表現明顯好于其他鏈;二是縱向來看,同一條鏈內部不同協議分化嚴重,如BSC上的PancakeSwap和Venus、Polygon上的QuickSwap、Heco上的MDEX的鎖倉量、交易量和地址數都顯著高于同鏈其他應用。

跨鏈DeFi借貸協議Prime Protocol上線主網并推出早期采用者計劃:5月10日消息,跨鏈 DeFi 借貸協議 Prime Protocol 官方宣布已經正式上線主網,目前已經在支持 Arbitrum、Avalanche、Moonbeam 和 Ethereum 網絡,未來幾周將支持更多網絡和資產。據悉,此次主網上線推出“通用訪問”功能,允許用戶使用任何其他鏈上的資產作為協議的 Gas 費,在協議支持的任何鏈上發起交易。此外,Prime 推出早期采用者計劃允許用戶根據在 Prime 上的交易積累積分。[2023/5/10 14:53:46]

2)多個DeFi協議已經實現了多鏈部署,其中Sushiswap多鏈進程最快,已上線6條公鏈/Layer 2。但是以太坊仍然在多鏈競爭中保持主導地位,不僅DeFi紛紛上線以太坊版本,而且做諸多版本中,以太坊上的鎖倉量都要顯著高于其他鏈。

3)目前尚不能充分說明多鏈部署會分散以太坊上的流量,但在統計范圍內的8個項目中,有4個項目(AAVE、DODO、Sushiswap、WePiggy)近期在以太坊上的鎖倉量占比較7天前輕微下降,在能完整對比30天前數據的4個項目中,有3個項目(AAVE、QIAN、DODO)在以太坊上的鎖倉量占都有較為明顯的下降。關于這一問題還需要更多協議和更長時間的數據驗證。

4)鏈上DeFi鎖倉量漲幅越大不絕對意味著幣價漲幅也越高。

DeFi收益率協議Pendle Finance擴展至Arbitrum:3月2日消息,DeFi收益率協議Pendle Finance擴展到以太坊第2層網絡Arbitrum。將提供更便宜的方式來訪問其收益管理服務。Pendle將收益資產(例如抵押的以太幣)拆分為兩個部分:基礎代幣價值和收益。這使得交易者可以在沒有收益的情況下購買資產,反之亦然。

目前該協議支持四種質押的以太幣,Yuga Labs的apecoin,穩定幣USDC(通過Convex Finance)和LOOKS,NFT市場LooksRare的原生代幣。Pendle協議此前曾上線以太坊和以太坊兼容區塊鏈Avalanche。[2023/3/2 12:39:05]

DeFi流量正在向頭部聚集,一方面,在諸多建設DeFi生態的公鏈/Layer 2中,BSC、Polygon和Heco的平均數據表現明顯優于其他,另一方面,在這些鏈中,頭部應用的數據表現明顯優于其他。

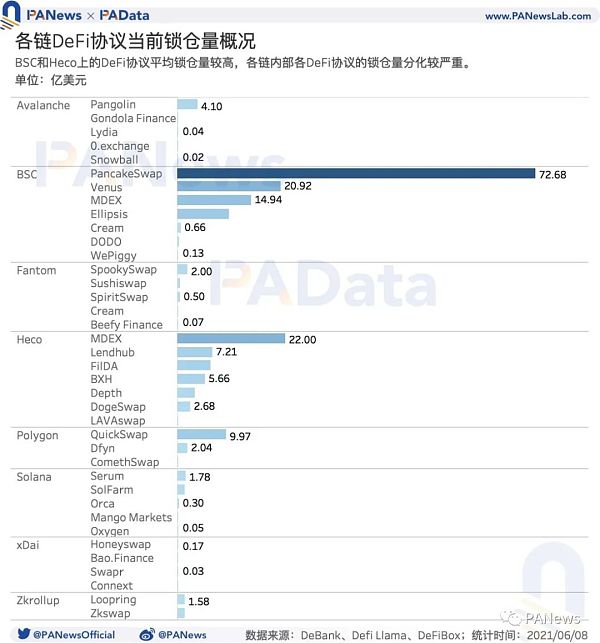

從靜態鎖倉量來看,6月8日,BSC上DeFi協議的平均(中值)鎖倉額達到了10.41億美元,其次,Heco的平均鎖倉額約為5.66億美元,Polygon的平均鎖倉額約為2.04億美元,zkrollup的平均鎖倉額約為1.51億美元。而其他鏈上的DeFi協議平均鎖倉額則都未及0.5億美元。

值得關注的是,BSC上的PancakeSwap、Venus、MDEX、Ellipsis,Heco上的MDEX,Polygon上的QuickSwap的靜態鎖倉量都顯著高于同鏈上其他協議,最高的PancakeSwap達到了72.68億美元。但除此之外,這些鏈上的大多數DeFi協議的鎖倉量都在6000萬美元以下。

Ribbon Finance考慮推出新的DeFi借貸池:金色財經報道,DeFi協議Ribbon Finance正在考慮為其DeFi借貸產品Ribbon Lend提供第二輪借貸池。根據論壇上的一項新治理提案,Ribbo 社區正在考慮加入一組新的機構借款人。目前正在考慮四家公司分別是:Parallel Capital、Amber Group、Auros 和 Nibbio。在這四個中,社區將投票選出其中兩個。然后,Ribbon Finance將為選定的機構借款人創建兩個新的貸款池。

治理提案指出,正在考慮的四家公司已經過審查。所有提供的選擇都經過了KYC/AML,并已完成與 Credora的信用承保,信用評分很高。[2022/10/25 16:38:37]

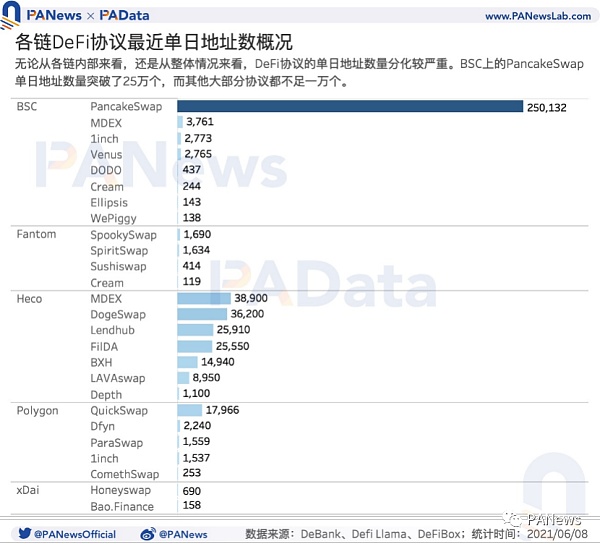

從DEX的靜態交易量或借貸協議的靜態借貸量來看,6月8日,受到流動性挖礦的影響,Heco上的MDEX靜態交易量達到了約22億美元,遠遠高于其他協議,為了更準確的反映全貌,在此不納入分析。除此之外,BSC和Polygon上DEX的平均交易量較高,分別達到了約5200萬美元和4700萬美元。其中PancakeSwap和QuickSwap的交易量分別達到了約7.36億美元和2.31億美元,除此之外其他鏈上的DEX交易量大多都在百萬級美元。

當前收錄的借貸協議的數據較少,但從僅有的BSC上兩個借貸協議的借款量來看,Venus約為12.49億美元,遠高于WePiggy。

當前DeFi鎖倉總量為2039.8億美元:金色財經報道,據DefiLlama數據顯示,當前DeFi鎖倉總量為2039.8億美元。其中,排名前5的鎖倉量排名前5的公鏈分別為以太坊(1210.9億美元)、Terra(142.7億美元)、BSC(130億美元)、Avalanche(107.2億美元)、Fantom(83億美元)、[2022/2/13 9:48:28]

從靜態地址數來看,Heco上DeFi的平均地址數達到了2.56萬個,而其他鏈的平均地址數大多為1000-2000個左右,最少的xDai的平均地址數只有424個。就單個協議而言,地址數最高的是PancakeSwap,約為25.01萬個,另外還有多個協議的地址也超過了1萬個,而地址數較少的協議,其地址數則大多低于500個。

可見,DeFi協議的地址數同樣存在巨大分化。需要強調的是,地址數量過高和過低都不是理想的狀態,過高可能意味著羊毛黨擠壓了普通用戶的需求,過低則可能意味著實際用戶過小難以形成一般流動性的交易市場。

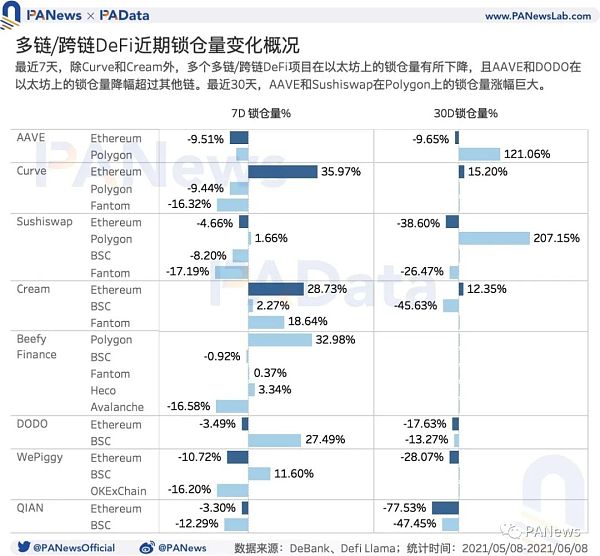

在統計范圍內,數據比較全面的多鏈項目有1inch、AAVE、Beefy Finance、Cream、Curve、DODO、MDEX、ParaSwap、QIAN、Sushiswap和WePiggy。其中,Sushiswap的多鏈布局進展最快,目前已經上線了6條公鏈/Layer 2,其次,Beefy Finance也已經上線了5條公鏈/Layer 2。除此之外,其他多鏈項目大多只布局了2至3條鏈,其中大多數項目都會布局以太坊,11個觀察項目中僅Beef Finance、MDEX和ParaSwap這3個項目未上線以太坊版本。

DeFi 概念板塊今日平均漲幅為2.54%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為2.54%。47個幣種中24個上漲,23個下跌,其中領漲幣種為:FOR(+45.35%)、ZRX(+21.16%)、WAVES(+19.58%)。領跌幣種為:BZRX(-7.01%)、RSR(-5.48%)、LINK(-4.89%)。[2021/4/10 20:04:10]

從多鏈DeFi項目的靜態鎖倉量來看,布局以太坊的協議,其在以太坊上的鎖倉量都要顯著高于其他鏈。比如AAVE在以太坊上的鎖倉量達到了約82.65億美元,是Polygon上的2.4倍。差距更顯著的Curve,以太坊上的鎖倉量約為Polygon上的10倍,約為Fantom上8000倍。但如果首發底層為非以太坊的協議,如WePiggy和QIAN,則其在以太坊上的鎖倉量并沒有優勢。

雖然在多鏈競爭中,以太坊先發優勢顯著,但廣泛部署其他鏈是否會影響以太坊的主導地位呢?在近期鎖倉量總體呈有所回落的前提下,PAData對8個項目在不同鏈上的鎖倉量變化及其占比變化進行了分析。?

可以發現,最近7天,除Curve和Cream外,其他觀察范圍內的多鏈DeFi項目在以太坊上的鎖倉量均有所下降,且AAVE和DODO在以太坊上的鎖倉量降幅超過了其他鏈,前者以太坊鎖倉量降幅較其他鏈鎖倉量降幅高了3.2個百分點,后者則相差近30個百分點。

如果拉長時間周期至最近30天,那么AAVE、Sushiswap、DODO和QIAN在以太坊上的鎖倉量降幅也都高于其他鏈。另外值得注意的是,最近30天,AAVE和Sushiswap在Polygon上的鎖倉量漲幅巨大。

各鏈鎖倉量占比的相對變化也許比絕對鎖倉量變化更能回應這個問題。在統計范圍內的8個項目中,AAVE、DODO、Sushiswap和WePiggy這4個項目近期在以太坊上的鎖倉量占比較7天前輕微下降,降幅分別為0.72個百分點、5.18個百分點、0.91個百分點和0.60個百分點。另外,Cream、Curve和QIAN這3個項目近期在以太坊的鎖倉量占比較7天前則有不同程度的上升,其中,Curve增長最明顯,約增長了4.05個百分點。

在能完整對比30天前數據的4個項目中,AAVE、QIAN、DODO這3個項目在以太坊上的鎖倉量占都有較為明顯的下降,當前鎖倉量占比較30天前分別下降了14.85個百分點、10.17個百分點、1.02個百分點。

雖然這些個例在一定程度上反應了以太坊上的流量可能被引流的現象,不過,關于這一問題還需要更多數據來驗證。考慮到截取的靜態數據和抽樣樣本均可能存在特殊性,PAData認為,目前尚不能充分說明多鏈部署會分散以太坊上的流量。

從某種程度上說,DeFi多鏈競爭的局面是由以太坊親手打開的,如果以太坊不能通過改革持續優化鏈上交易體驗,那么多鏈競爭很可能會變得白熱化。目前,這一賽道的風口顯然已經形成。

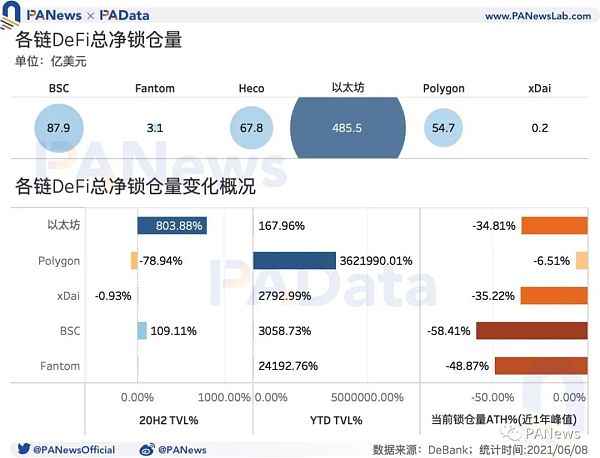

盡管當前以太坊上DeFi的鎖倉量仍然遠遠高于其他鏈,達到了485.5億美元,下一梯隊的BSC、Heco和Polygon分別只有87.9億美元、67.8億美元和54.7億美元,分別僅相當于以太坊DeFi規模的18.11%、13.96%和11.27%。

但從增速來看,今年以太坊DeFi鎖倉量的漲幅僅為167.96%,遠低于去年下半年的803.88%。而今年其他鏈上DeFi鎖倉量的漲幅都在2000%以上,遠高于去年下半年。其中,今年鎖倉量漲幅最高的Polygon甚至達到了3621990.01%,相當于翻了3.6萬倍,增長驚人。

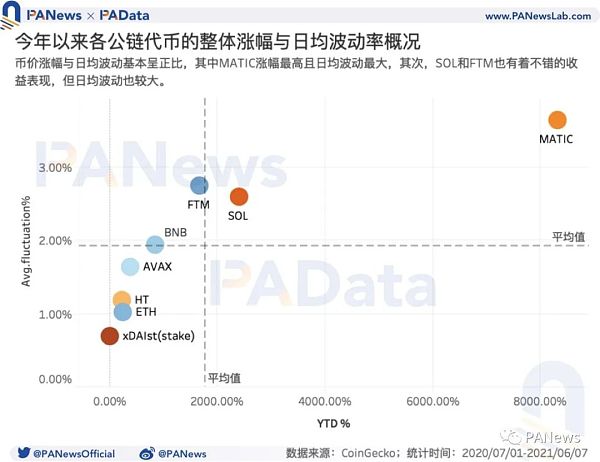

以太坊的發展路徑已經證明的上層應用的繁榮會推動原生代幣的暴漲,這一點在今年其他鏈的發展路徑中也已經有所體現。隨著DeFi鎖倉量的增長,MATIC、SOL、FTM等原生代幣的幣價也快速拉升,三者今年以來的漲幅分別為8313.19%、2412.50%、1666.13%。而BNB、AVAX和HT的漲幅也都在200%以上。結合低于4%的日均振幅看,這些代幣在今年都走出強勢的單邊上漲行情。

不過,需要注意的是,一方面,幣價漲幅與幣價日均振幅基本成正比,即漲幅越高,振幅也越大,比如MATIC,今年的日均振幅達到了3.64%;另一方面,幣價漲幅與DeFi鎖倉量的漲幅并不完全成正相關,即DeFi鎖倉量增長越快,不代表著原生代幣的幣價漲幅就越高。

數據說明:

根據各鏈上DeFi項目的鎖倉量高低,以及盡可能涵蓋DEX和借貸協議,PAData共選取了40個項目,但各分析類別會根據數據完整性進一步圈定子樣本集。

考慮到個別項目的數據顯著高于其他,這會導致算數平均值不能準確反映整體情況,因此如未特別說明,本文的均值均指中位數。

按照數據被第三方數據網站收錄的時間,去年下半年各鏈鎖倉量的起始時間有所差異,考慮到上線后需要經過一段冷啟動時間,為了避免數據異常,本次統計都以上線后次月1日的鎖倉量作為去年下半年的初始鎖倉量,對今年數據的統計也參照這一原則。如BSC鎖倉量從去年10月開始計算、Polygon鎖倉量從去年11月開始計算、xDai鎖倉量從去年10月開始計算、Fantom鎖倉量從今年3月開始計算。

分析師 | Carol?編輯 | Tong?

一眨眼,從17年“擴容”這個詞進入圈內大眾的視線至今,已然4年過去了。4年里,無數的團隊為了區塊鏈擴容大計做出了卓絕的努力,他們有的致力于提升比特幣或以太坊的可擴展性,有的則干脆另起爐灶,想要沒.

1900/1/1 0:00:00當CryptoKitties于2017年底起飛后,就成為了全球首個NFT項目之一,由于巨大的網絡擁堵,它擠爆了以太坊區塊鏈.

1900/1/1 0:00:00DeFi 的競爭格局一直在不斷變化。「貨幣樂高」的無須許可和可組合的本質創造了永無止境的創新大爆發和令人興奮的事物,在讓人們幾乎無法緊跟其步伐的同時,這一領域正變得越來越復雜.

1900/1/1 0:00:00從十八世紀初第一部版權法誕生到現在,已經幾百年過去了,但隨著時代一起進步的,不僅是版權法,還有屢禁不止的盜版.

1900/1/1 0:00:00近年來,不斷有技術開發人員和項目團隊提出各種各樣的解決方案。這些解決方案,主要可以分為兩大類:鏈上擴容和鏈下擴容。鏈上擴容,就是直接在區塊鏈上“動手術”——修改規則,包括區塊大小、共識機制等等.

1900/1/1 0:00:00萬維網之父 Tim Berners-Lee 爵士正以 NFT 形式出售建立現代互聯網體系的原始代碼。NFT 是一種對于純數字項目的獨特所有權形式,在這兩年火極一時.

1900/1/1 0:00:00