BTC/HKD+0.28%

BTC/HKD+0.28% ETH/HKD-0.25%

ETH/HKD-0.25% LTC/HKD-0.2%

LTC/HKD-0.2% DOT/HKD-2.52%

DOT/HKD-2.52% ADA/HKD-1.22%

ADA/HKD-1.22% SOL/HKD-0.08%

SOL/HKD-0.08% XRP/HKD-2.46%

XRP/HKD-2.46% DOGE/US-1.4%

DOGE/US-1.4%原文標題:《Tether 是黑天鵝?》撰文:Bernhard Mueller,安全研究員

自最近一輪牛市周期開始以來,Tether 的 USDT 穩定幣已經經歷了巨大的供應量增長。與 2017-2018 年周期的高峰時期相比,當前的 USDT 流通量增加了一個數量級。因此,有必要重新調查加密貨幣市場是否能夠抵御潛在的與 Tether 相關的流動性沖擊。

在本文中,我試圖回答以下問題:

如果市場對 Tether 失去信心,在短期內會帶來怎樣的影響 ?

當發生與 Tether 相關的暴跌,誰會受到最大的打擊?

Tether 的信任危機會成為嚴重影響市場的黑天鵝事件嗎?

就本文的目的而言,我們用「黑天鵝」來指代一個讓大多數人吃驚的重大事件。畢竟,加密領域中 95% 的人都認為 Tether 很好。如果你對這個定義不滿意,你也可以把它想象成白天鵝事件。

2018 年,Hasu 發現 USDT 占比特幣流動性的 29%。從那以后,情況變得復雜多了。當前不僅有高出 12 倍的 Tether 在流通,基于 USDT 的交易對還主導著所有中心化交易所 (CEX) 的現貨市場,約占交易量的 65%。此外,由于加密貨幣相關的 TradFi (傳統金融) 產品、DeFi 協議和由 USDT 抵押的衍生品的激增,市場的復雜性顯著增加。話雖如此,本文分析的重點是受到 Tether 沖擊直接影響的 CEX 和 DeFi 市場。

穩定幣格局

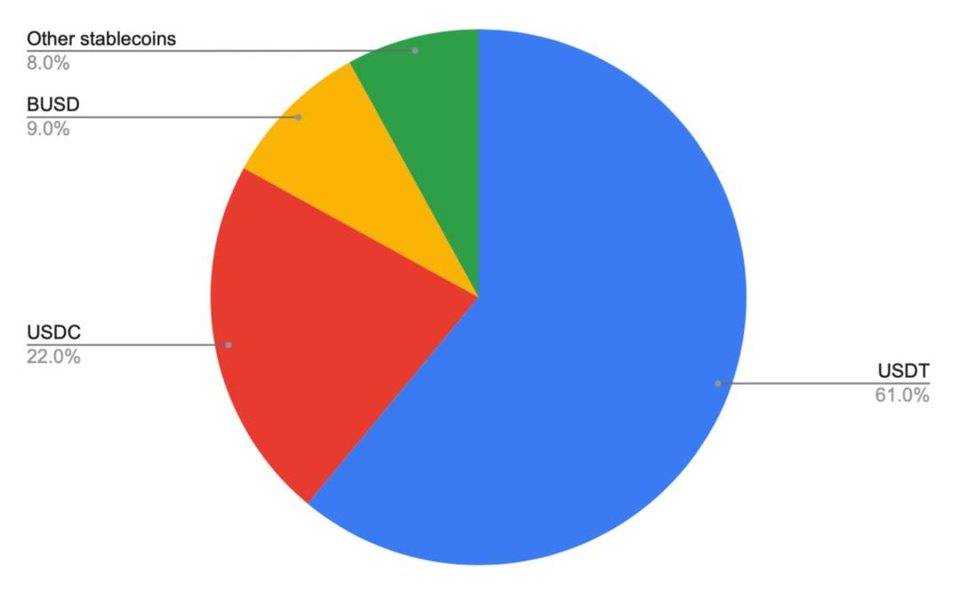

截至 2021 年 6 月 17 日,美元穩定幣的總市值為 1062 億美元,其中 USDT 占有 61%的份額。見下圖:

上圖:截至 6 月 17 日加密市場中各大美元穩定幣的市場份額。

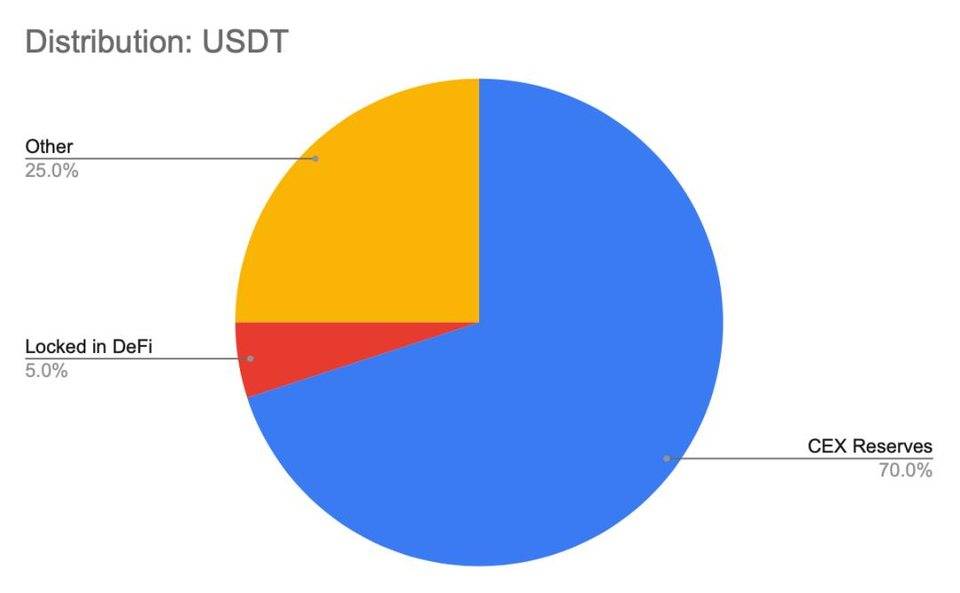

那么,所有這些 USDT 在哪里?CryptoQuant 追蹤到交易所的 USDT 儲量為 72.5 億美元。然而,這并不包括 Tron (波場) 區塊鏈上發行的 USDT,Tron 上面發行的 USDT 占到了 USDT 總供應量的一半。根據 Tether 持有量富豪榜,僅幣安一家交易所就持有 170 億 Tron USDT。該榜單還顯示,火幣交易所錢包中也持有超過 26.8 億 USDT。這兩大交易所持有的 USDT 幾乎達到了 200 億。考慮到這些數字,CryptoQuant 給出的數值似乎低估了。一個更現實的估計是,約 70% 的 Tether 供應量 (437 億 USDT) 位于中心化交易所。

Aave社區發起“在Optimism Aave V3上增加對wstETH支持”的提案:12月8日消息,Lido DAO貢獻者Jacob在Aave社區發起“在Optimism Aave V3上增加對wstETH支持”的提案,提案表示Aave V2上的stETH儲備是所有Aave部署中最大的儲備,其存款額為10.9億美元,超過USDC(10.8億 美元)和ETH(10.3億美元)。通過在Optimism上增加對wstETH的支持,將可能復制抵押品stETH的早期成功,并將其帶到Layer 2。[2022/12/8 21:31:46]

有趣的是,這些交易所 USDT 中只有一小部分出現在現貨訂單簿中。一個可能的原因是,有很大一部分的交易所 USDT 是存在錢包中作為衍生品倉位的抵押品,尤其是永續期貨合約。CEX 期貨市場本質上就是一個賭場,交易員們使用瘋狂的杠桿率來押注加密貨幣的價格。這是一個巨大的市場:撰文時的過去 24 小時內,僅幣安的期貨交易就創造了 600 億美元的交易量。重要的是要知道,USDT 永續期貨合約的實現是 100% 基于 USDT 的,包括使用 USDT 來抵押、出資和結算。永續合約的價格通過巧妙的激勵機制與加密資產價格掛鉤,但在現實中,USDT 是唯一在交易者之間易手的資產。這一用例產生了對 USDT 的巨大需求。

至于 DeFi,根據 Glassnode 的數據,2.19% 的 USDT 供應量被鎖定在 DeFi 智能合約中。但由于 Glassnode 不可能跟蹤所有區塊鏈平臺上的所有 DeFi 協議,因此實際數字可能更高。因此我們假設有大約 5% 的 USDT 供應量被鎖定在 DeFi 中,這一比例似乎與以太坊上的主要 DeFi 協議中鎖定的 USDT 量是一致的:在 Aave、Compound 和 Uniswap 上的 USDT 累計流動性為 17.3 億美元。

其他美元穩定幣

市場對 USDT 的看法不同于其他「更安全」的穩定幣。這種區別有時在交易所中表現得尤為明顯。例如,FTX 交易所將 USD (美元)、USDC 和 BUSD 視為等價,而將 USDT 視為一種單獨的資產。

上圖:FTX 交易所將美元和穩定幣 (包括 USDC 和 BUSD) 與 USDT 區別開來。

考慮到這一點,讓我們來看看第二大穩定幣 USDC 和第三大穩定幣 BUSD 的分布情況。根據 CryptoQuant 的數據,當前交易所儲量中共計有 15.9 億 USDC 和 50.2 億 BUSD,分別占各自總流通量的 6.7% 和 52%。

Andre Cronje和Frapped、Tether團隊合作推出fUSDT:跨鏈交易平臺Multichain.xyz與跨鏈收益率提升平臺Popsicle Finance、Tether合作推出首個官方跨鏈USDT封裝資產fUSDT。

Yearn.finance創始人Andre Cronje表示,很高興能與Frapped和Tether團隊合作實現首個官方跨鏈標準的原生封裝資產,稍后將公布更多細節。[2021/3/14 18:43:10]

可以看出,存儲在中心化交易所中的 USDC 份額占其總流通量較少。除了這一事實,我發現還值得注意的是,離岸交易所中的 USDC/USDT 和 BUSD/USDT 訂單簿的流動性在賣方一側通常是較少的,也即是說,對于那些想要將 USDT「兌現」為更安全的穩定幣 (比如 USDC) 的 USDT 持有者來說,沒有太多的流動性可用。

上圖:截止 2021 年 6 月 17 日,Digifinex 和幣安上的 USDC/USDT 訂單簿。截圖來源:LiveCoinWatch

我們再看看 DeFi 數據。Glassnode 報告稱,17.22% 的 USDC 供應量被鎖定在智能合約中。同樣,Glassnode 只考慮來自以太坊區塊鏈的數據,但 USDC 也流通于其他區塊鏈平臺中,包括幣安智能鏈 (BSC) 上的 USDC 錨定版本,其供應量達到 18 億。而 Aave、Compound 和 Uniswap 上的 USDC 流動性合計為 81.4 億,比這三大 DeFi 平臺上的 USDT 流動性 (17.3 億) 高出了 4.7 倍。考慮到這些數字,似乎有理由假設至少 25% 的 USDC 被鎖定在 DeFi 智能合約中。

相比之下,Glassnode 數據顯示,僅有 0.55% 的 BUSD 鎖定在智能合約中的比例看起來要低得多,但這里仍然缺少幣安智能鏈 (BSC) 的數據。BSC 上的交易所 PanakeSwap 中鎖定了 7.68 億 BUSD,且 BSC 上的借貸平臺 Cream Finance 還有 2.26 億 BUSD 可供借貸,這意味著大量的 BUSD 在幣安智能鏈上被使用。因此,30% 的 BUSD 供應量被鎖定在智能合約中似乎是一個合理的估計。

法幣流動性

加密貨幣市場和「傳統」法幣世界之間的聯系一直不穩固。就在最近,幣安失去了其美元銀行合作伙伴 Silvergate Bank (銀門銀行)。因此,法幣交易只能在一部分交易所中進行。

通過查看 Bitfinex、Coinbase、Binance US、Kraken、FTX 和 Gemini (這些交易所占到了 60% 的法幣交易市場份額) 上的 USDT/USD、BTC/USD 和 ETH/USD 訂單簿,我發現在 0% 至 2% 交易深度的訂單簿總計為 2.03 億美元。請注意,我沒有考慮 EUR (歐元) 和韓元 (KRW),而且買家可能希望在 USDT 暴跌的情況下以折扣的價格購買加密貨幣。因此,在法幣交易所上,加密貨幣的法幣流動性合計很可能接近 10 億美元或者更低。

數據:Tether活動正遠離比特幣網絡,逐漸轉向以太坊和波場區塊鏈:在過去的幾個月里,區塊鏈網絡中的Tether活動發生了一些變化。一項新的分析研究證實,Tether活動正逐漸遠離比特幣區塊鏈網絡,這表明大多數Tether活動,如鑄造或轉移,確實不再發生在比特幣網絡上。根據Coin Metrics的數據,最初基于Omni Layer區塊鏈的Tether價值逐漸轉移至以太坊和TRON(波場)網絡。如圖所示,2019年第一季度,Omni Layer協議占Tether交易的98%以上,此后該占比開始下降,并逐漸轉移至以太坊。在2019年第三季度開始之前,以太坊協議已經超越了Omni Layer。到2019年第三季度開始,波場網絡上的Tether交易價值開始逐漸上升。(News Logical)[2020/5/30]

市場整體上有多少法幣流動性?這很難說。或許,機構正拿著數十億美元在場外交易柜臺排隊,準備買入這輪下跌 (盡管最近數字資產基金的資金流出表明情況并非如此)。此外,機構投資者還可以通過一些受監管的市場 (比如 Grayscale Trust Shares、MicroStrategy stock、Crypto ETFs 和 CME Futures 等) 來獲得加密貨幣敞口,這一事實使情況更加模糊。Coinshares 每周數字資產資金流報告提供了一些對這些市場的洞察。但我認為可以肯定地說,「真正的」法幣流動性在加密貨幣現貨市場中扮演的角色相對較小,在重大的 USDT 拋售期間,大部分的行動都將在現貨市場中進行。

分析

雖然上述估計不是非常精確,但穩定幣的分布之間也有一些顯著的差異。首先,更大份額的 USDT 供應位于中心化交易所(CEX)。迄今為止,USDT 是 CEX 中流動性最強、最穩定的資產,也因此 USDT 對于跨交易所做市商至關重要。USDT 還充當「賭場籌碼」,允許人們進入永續期貨市場。另一方面,在 DeFi 智能合約中鎖定的 USDT 僅占較少份額,因此在該領域中的使用相對而言更少。

相反,USDC 作為 DeFi 中的美元替代品和一種避險資產,有大量的 USDC 供應量被鎖定在智能合約和區塊鏈錢包中。

BUSD 位于二者之間。幣安——最大的加密貨幣交易所——提供了一個以 BUSD 為抵押品的永續期貨和許多基于 BUSD 的交易對,因此很大一部的 BUSD 供應量在幣安交易所上使用。另一方面,BUSD 在幣安智能鏈 (BSC) 上也很受歡迎,比 USDT 有更好的聲譽,所以 BUSD 也在 BSC 上作為一種價值儲藏和「DeFi 美元」使用。

正如我們所看到的,如果中心化交易所上的 USDT 持有者選擇匆匆 (倉皇) 退出,那他們可以立即獲得的 USD、USDC 或者 BUSD 流動性將相對較小:約 440 億美元的 USDT 將需要與僅約 100 億美元的法幣和 USDC/BUSD 相匹配 (不考慮流動性提供者在恐慌期間會逃離市場的事實,這一點稍后會詳細討論)。

聲音 | Bitfinex和Tether回應:沒有持續的欺詐行為,也沒有受害者:據theblockcrypto消息,在5月5日提交的一份文件中,Bitfinex和Tether的母公司iFinex針對紐約總檢察長辦公室(NYAG)進行了回應,其表示“因為它是基于不完整或不正確的事實和錯誤的法律標準發布的”。Bitfinex和Tether認為 “沒有持續的欺詐行為,也沒有‘ 受害者’需要采取強制性的補救措施來保護他們。”文件還表示, NYAG首先需要為其“這一領域進行監管”的權威奠定基礎。IFinex還指出,NYAG在談到Bitfinex和Tether的客戶時誤用了“投資者”一詞,這些客戶不是投資者,而且“他們沒有權利像投資者一樣披露信息”。此外,該公司還表示,“盡管進行了這一操作,但Tether至今仍在交易。”[2019/5/6]

USDT 價格可能崩潰的主要原因是,大多數 USDT 持有者無法直接去「銀行擠兌」。根據 Tether 自己的說法,Tether 只與「專業投資者」做生意。如果一個廣泛影響人們對 Tether 信心的事件發生時,比如 Tether 受到當局的鎮壓,或者對其監管過程中的一個重大披露,亦或者 USDT 價格的閃電崩盤,那么散戶交易員只能在 CEX 現貨市場和 DeFi 市場拋售他們的 USDT,從而將之換成其他加密貨幣、穩定幣或者法幣。正如 2020 年 3 月「COVID 崩盤」所顯示的,在不確定時期,交易者將主要購買穩定幣和法幣。但我們已經知道,沒有足夠的流動性來讓散戶們這么做。

為何 Tether 的錨定很脆弱?

為了充分理解 USDT 的價格為什么會在高賣壓的情況下崩潰,讓我們先看看 USDT 通常是如何維持其與美元的錨定。對于 USDT 的需求是由于它在 CEX 中的實用性而驅動的。在高需求時期,USDT 與美元的掛鉤會向上打破 (即 1 USDT 的價格超過 1 美元),這創造了一個套利機會,交易員可以以 1 美元的價格從 Tether 購買新鑄造的 USDT,從而以折扣價購買其他加密貨幣或者美元。

而當這種錨定向下打破時 (即 1 USDT 的價格低于 1 美元),這同樣也創造了一個套利機會,即交易員可以以更便宜的價格購買 USDT,這有助于恢復其與美元的錨定。

在正常情況下,即使 USDT 價格在很長一段時間內跌破 1 美元,最終套利者也會購買更便宜的 USDT 并恢復其與美元的錨定。至關重要的是,這需要對 Tether 的信任:套利者必須相信 USDT 最終可以按 1 美元的面值贖回美元,或至少高于購買價格。問題是,根據 Tether 的服務條款,這并不能保證,而且 Tether 并非以負責任的財政管理風格而聞名 (Tether 一直因為其支撐 USDT 發行量的資產儲備透明度問題而備受詬病)。因此,在強勁的拋售壓力下,套利者幫助 Tether 維持其錨定關系的風險更大。

Tether推出基于以太坊的USDT:由于傳統的USDT基于比特幣網絡,每次需要花費比特幣作為網絡手續費,并且轉賬速度較慢,通常要半小時以上才能完成確認。因此Tether官方推出基于以太坊網絡為載體的ERC20格式的USDT,與之前基于比特幣網絡的USDT等價。ERC20 USDT交易確認時間減少為15-30秒。Tether之后還會推出基于萊特幣網絡、Trezor和閃電網絡的USDT。[2018/1/29]

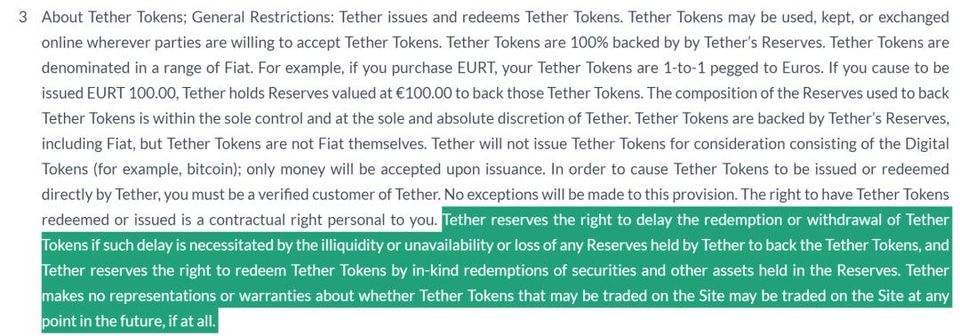

上圖截自 Tether 服務條款:Tether 可以延遲贖回,或贖回證券和其他資產 (非美元)。

請注意,無論 Tether 是否具有償付能力,USDT 價格崩潰都可能發生。從短期來看,重要的是市場的看法。

我們已經看到,在這個體系中有大量的真正法幣和穩定幣。所以,即使 USDT 一夜之間崩潰了,那能有多糟糕呢?難道市場不可以簡單地淘汰 USDT,并將所有價值轉向諸如比特幣等其他資產中?呃,這方面我們得好好想想。

如果 Tether 突然變得一文不值,那么認為價值將「從 USDT 轉移到其他資產」的想法,這種想法是對對市場的運作方式以及法幣流動性在其運作中扮演的重要角色的根本誤解。

當流動性消失時

想象一下,如果現實世界中一半的美元被宣布為「假美元」,會立即發生什么?比特幣支持者們 (Bitcoiners) 每天都要至少提醒我們 1000 次,比特幣的價格是由比特幣稀缺性決定的。如果美元突然變得更加稀缺,那么其價值也會相應增長。換句話說,此時擁有美元的人買任何東西都要更便宜 (通縮的奇跡!)。

現在,讓我們想象一個理想化的加密貨幣市場,在這個市場上只有兩種資產進行交易:「加密代幣」和「美元代幣」。在這個模型中,所有加密代幣都是可互換的,因為它們的美元價格密切相關 (這與真實市場中的情況非常接近)。DeFi 用戶也可以想象一個 AMM (自動化做市商),其中所有的加密代幣 (BTC、ETH...) 存在資金庫 1 中,所有錨定美元的代幣存在資金庫 2 中。

讓我們將本文第一部分中的一些數字帶入這個想象的市場中。起初這是一個平衡的市場,突然之間,57.8% 的「美元代幣」供應量被發現毫無價值。由于「真正的」(有價值的) 「美元代幣」的稀缺性增加了 57.8%,因此它們應該立即可以以 136% 的溢價交易 (僅在這個想象的市場內!它們在現實世界中仍然價值 1 美元)。但這僅僅是個開始。現在那些毫無價值的「虛假的」「美元代幣」的持有者會試圖將這些代幣拋向市場,這會進一步推高「真正的」 「 美元代幣 」 的溢價。換句話說,其他那些以美元代幣計價的「加密代幣」將變得越來越便宜。

但這還不是全部。美元流動性提供者和做市商將逃離加密貨幣市場——畢竟,沒有人希望成為「虛假的」「美元代幣」持有者拋售的受害者。因此,我們會看到「真正的」 「 美元代幣 」 變得不可用的情況,因為流動性提供者和做市商會逃離加密貨幣市場。「美元代幣」需要保證市場的基本功能:做市、套利、貸款償還等,沒有這些功能,市場就會凍結。

當然,實際市場要復雜得多,不會完全像上文描述的那樣表現。但基本論點是:如果所有 USDT 明天被發現毫無價值,那么所有加密資產的法幣價格將暴跌,且隨著大多數美元流動性消失,市場將經歷流動性沖擊。

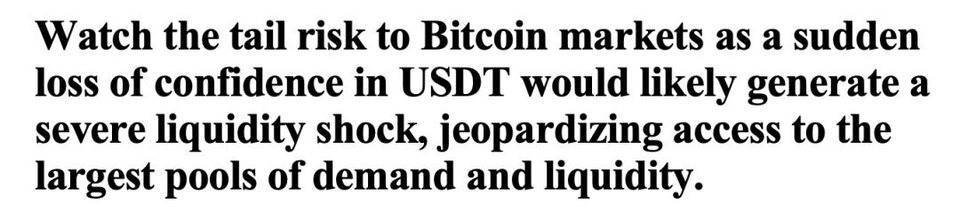

正如摩根大通在 2021 年 2 月發布的比特幣報告中所提示的:「需要關注比特幣市場的尾部風險,因為對 USDT 突然失去信心可能會產生嚴重的流動性沖擊,危及最大的需求和流動性池的準入。」

上圖截取自摩根大通于 2021 年 2 月發布的比特幣報告

如果市場真的因為對 Tether 失去信心而崩潰,接下來會發生什么?那得看 Tether 的儲備金在這種情況下還能值多少錢。畢竟,如果 Tether 真的能在崩盤后拿出 627 億美元現金,那么這種恐慌是沒有道理的,對 Tether 的信心可能會恢復,市場最終會恢復。

這就引出了一個問題:如果 Tether 價格崩潰,Tether 的儲備金值多少錢?要回答這個問題,首先必須知道流通中的 627 億 USDT 是如何產生的。

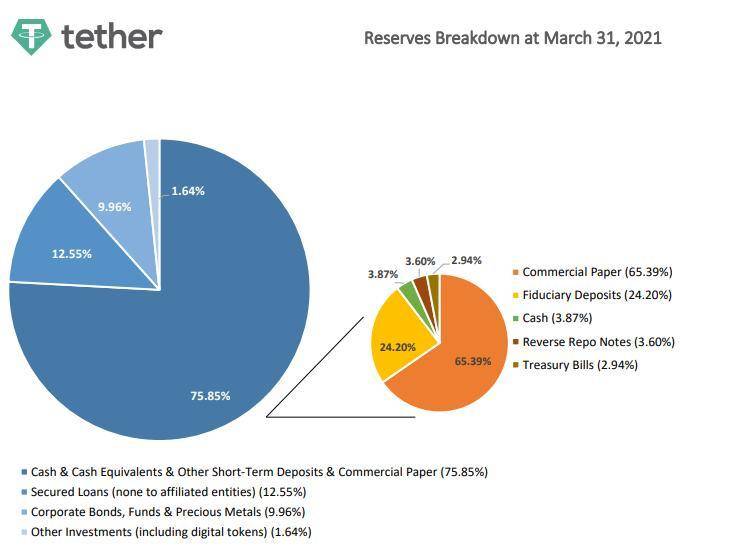

通常應該是流入 Tether 銀行賬戶的美元 (儲備金) 與 USDT 的供應量是 1:1。但如果你看一下 Tether 的儲備金分類 (見下圖),特別是「商業票據」占到的很大部分比例,你很容易就會發現,Tether 可能參與了部分準備金銀行業務。在這種情況下,「部分準備金」意味著 Tether 只收到了 627 億美元客戶存款中的一小部分。部分 USDT 供應量通過發行 USDT 貸款而產生,而沒有相應的資金流入。從本質上講,Tether 是在杠桿化其客戶的存款,這正是商業銀行在 TradFi 中創造法幣的方式。你也可以把它看作一個杠桿貨幣市場基金。

上圖:截止 2021 年 3 月 31 日 Tether 的儲備金情況

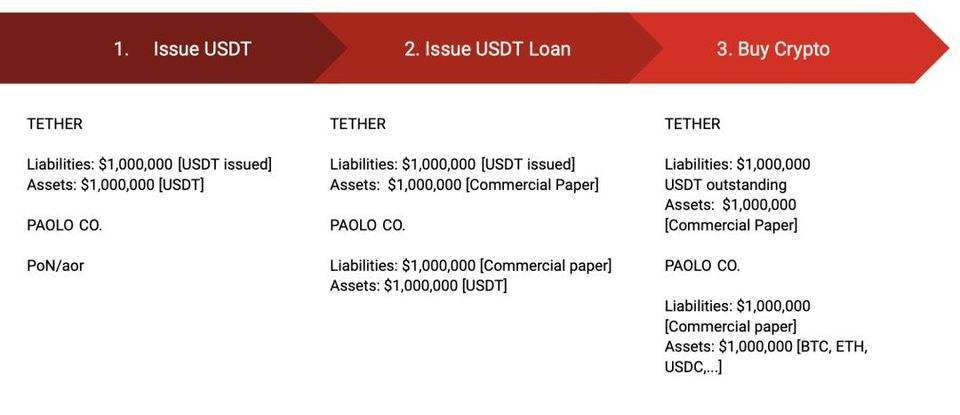

USDT 的發行流程可能如下所示。假設有一家名為「Paolo Co.」的假想公司,其名為「Delta Bank」的子公司由 Tether 高管共同擁有 (就像 Tether 和 Bitfinex 最終擁有相同的所有者一樣)。Tether 使用最新鑄造的 USDT 從 Paolo 公司購買商業票據。Paolo Co. 隨后將借來的 USDT 投資于加密貨幣市場。于是,商業票據進入到 Tether 的儲備金中,這將使得所有 USDT 都「100% 由儲備金支持」,而且這將使 Tether 的儲備金籃子看起來像一個貨幣市場基金,讓加密界的大多數人安心。

我們沒有確鑿的證據證明這是真的,但這也是有可能的。在我看來,我們應該要求 Tether 提供適當的證據,而在沒有提供證據的情況下假設最壞的情況!

加密貨幣市場關于 Tether 的格言:「基于信任,而不是驗證」

我毫不懷疑一些投資者已經鑄造了 USDT 并將 USDT 贖回成美元 (有傳聞表明他們確實這樣做了),但考慮到 Tether 的銀行業務問題和法律問題歷史,我很難相信機構投資者真的把 627 億美元轉給了 Tether。在我看來,Tether 實施部分準備金的解釋似乎更現實。

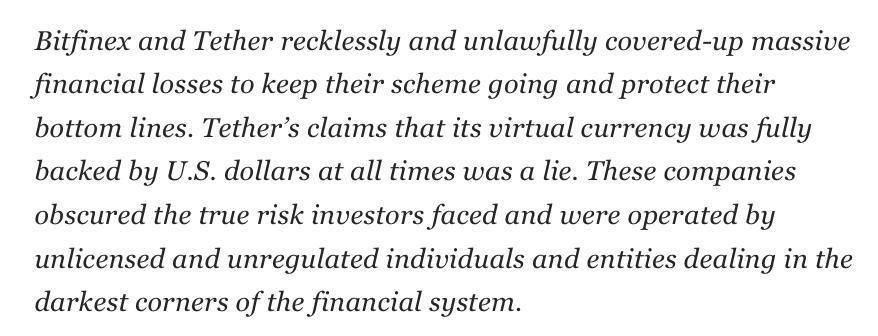

請記住,就像 TradFi (傳統金融) 一樣,加密貨幣市場是一場每個人的目標都是利潤最大化的游戲。Tether 在一個不受監管的市場中處于一個不透明的角落,人們傾向于相信它說的任何話,因此它有很大的變通規則的余地。Tether 也多次被發現撒謊。用紐約司法部長的話來說 :

「Bitfinex 和 Tether 不計后果地非法掩蓋巨額財務損失,以維持他們的計劃,并保護他們的盈虧底線。Tether 聲稱其虛擬貨幣一直完全由美元支持,這是一個謊言。這些公司掩蓋了投資者面臨的真正風險,它們由無證、不受監管的個人和實體經營,在金融體系最黑暗的角落里交易。」

問題仍然是,為什么 Tether 和交易所可能會讓整個市場處于風險之中?

在 TradFi (傳統金融) 市場,道德風險( Moral Hazard) 是導致金融危機的一個眾所周知的原因:銀行總是在牛市期間盈利,但在市場崩潰時卻得到納稅人的救助,因此它們沒有什么動機去負責任地行事。可以推測,由于缺乏監管和問責,在不受監管的 (加密貨幣) 市場中,這種情況會更糟。

部分問題在于,Tether 這種肥尾風險(fat-tail risk)在很大程度上轉移到了 USDT 持有者身上。Tether 和中心化交易所都不會負責按面值將 USDT 進行贖回。因此,如果 USDT 脫鉤發生,USDT 和加密貨幣的持有者將首先因為資產貶值而蒙受損失。當然,連鎖反應也可能導致交易所破產,但至少它們的處境會比持有者好得多。市場上曾多次出現持有者分擔損失的情況,而交易所則繼續運營。

在我看來,Tether 的信任危機可能會對市場造成巨大的沖擊。雖然大玩家們可能會通過回購大量 USDT 來恢復其與美元的錨定,或者通過成功地向市場保證所有的 USDT 可以按面值進行贖回,從而來抵消這種危機,但無法確定這將會發生,除非你非常信任 Tether 及其附屬公司。

Tether 基于部分準備金發行,在加密市場的「底層」創造了隱藏的杠桿。我認為,由此造成的系統性風險是不可接受的。事實上,市場中的大多數參與者根本不承認這一風險,而且有時會為 Tether 辯護,而不是讓它承擔適當的責任,這說明了市場的不成熟和自我監管的無能。

無論你從根本上如何看待加密貨幣領域,只要 Tether 仍然具有系統重要性,加密貨幣資產就不可能成為可行的長期投資。從長遠來看,擺脫 USDT(不管它是不是黑天鵝)將會帶來一個更加成熟和強勁的市場。

人們可以長期看好 DeFi 的價值主張,同時仍將這個市場視為賭場。二者并不矛盾。

感謝 Frances Coppola、Gerhard Wagner 和其他一些不愿透露姓名者對本文的貢獻。

作者注:我在區塊鏈領域擔任了 3 年的安全審計員和工程師,參與了 Aave、Bancor、mStable 等 DeFi 協議的審計和形式化驗證,并參與了其經濟風險評估。本文可視為對 Tether 的風險評估。

本文使用的數據是在 2021 年 6 月 14 日至 6 月 17 日期間從以下網站收集:

TheBlockCrypto

Glassnode

CryptoQuant

Coingecko

Livecoinwatch

DeFi數據 1.DeFi總市值:846.66億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:35.

1900/1/1 0:00:00公鏈的擴容問題已經困擾區塊鏈行業多年,尤其在 DeFi、NFT 等加密衍生市場的擴張之下,生態最為完備的以太坊擁堵愈發嚴重,高費低效的網絡逐漸成為拖累行業發展的最大桎梏.

1900/1/1 0:00:00北京剛剛又發放了 20 萬份數字人民幣紅包,領到紅包的幸運者可以在京東、滴滴等應用內體驗數字人民幣的支付.

1900/1/1 0:00:00頭條 ▌美聯儲羅森格倫:穩定幣未來可能引發一場危機美聯儲羅森格倫表示,穩定幣是未來金融穩定風險的潛在來源。許多穩定幣其實并不穩定。一些穩定幣存在一些與主要貨幣市場基金相同的問題.

1900/1/1 0:00:00數字金融是國家數字經濟戰略中的重要組成部分,區塊鏈技術等數字金融技術是數字金融的核心驅動力,區塊鏈技術從貨幣端重構金融生態,數字貨幣為數字金融提供了價值載體.

1900/1/1 0:00:006月21日,中國人民銀行約談部分銀行和支付機構,要求不得為虛擬貨幣相關活動提供賬戶開立、登記、交易、清算、結算等產品或服務.

1900/1/1 0:00:00