BTC/HKD+2.28%

BTC/HKD+2.28% ETH/HKD+2.76%

ETH/HKD+2.76% LTC/HKD+5.22%

LTC/HKD+5.22% DOT/HKD+3.32%

DOT/HKD+3.32% ADA/HKD+5.22%

ADA/HKD+5.22% SOL/HKD+5.17%

SOL/HKD+5.17% XRP/HKD+3.22%

XRP/HKD+3.22% DOGE/US+4.54%

DOGE/US+4.54%從今年五月中旬開始,比特幣市場開始出現拋售跡象,結果,這股拋壓并沒有一路來到當前交易低點區間。上周,比特幣一度跌至28,993美元,不過現在已經恢復到35,000美元左右。

在史上最大規模礦機停運之后,比特幣全網算力出現暴跌,礦工拋壓隨之而來,業內人士猜測他們需要拋售BTC來支付礦機轉移的運營成本。另外,上周灰度的比特幣信托基金 GBTC、各種交易所交易基金(ETF)產品、以及?Coinbase數字貨幣持有量動態同樣值得關注。

今年五月,比特幣價格出現年內第一次“投降”,而就在上周(六月的最后一周),市場再次“投降”,損失創下歷史最高記錄:34.5 億美元——當最后一次以較高價格移動(創建 UTXO)的比特幣以較低價格再次花費(UTXO 銷毀)時,損失就會在鏈上出現。(請注意,隨著比特幣市場估值的增加,出現更大的美元計價損益也是很有可能的。

這意味著,本周有大量“沉在水下”的比特幣被拋售,值得關注的是,幾乎所有長期持有者都獲利了,他們的“支出”(spending)實際上抵消了3.83億美元的凈虧損,而已實現的總虧損金額(total realised loss)高達 38.33 美元!目前長期持有者持有的未實現虧損(unrealised loss)比特幣占比只有 2.44%。

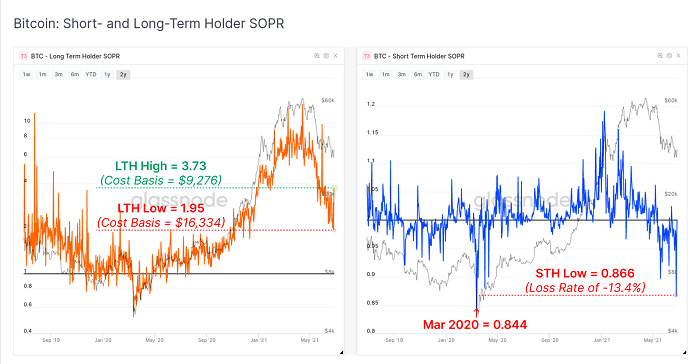

在更相對的基礎上,我們其實還可以關注另一個指標:已花費產出利潤率(Spent Output Profit Ratio,SOPR),這個指標可以讓我們在相對基礎上了對比近期比特幣受挫的情況。我們可以分析兩類人群的已花費產出利潤率指標:

Glassnode:持有比特幣少于100枚和多于1萬枚的實體開始積累BTC:金色財經報道,據區塊鏈分析公司Glassnode最新數據顯示,擁有余額少于100枚比特幣的實體,以及擁有1萬枚以上比特幣的實體開始積累BTC。數據顯示,新數據顯示,擁有余額少于100枚比特幣的實體在近期市場暴跌期間錢包總持有量的梯度上升,這個群體的總余額增加了80,724枚比特幣,實際上,余額小于100枚比特幣的實體以較低價格購買比特幣,他們的需求已經抵消了LFG為維護UST掛鉤而清算的比特幣供應。另一個促成高積累趨勢得分的群組是持有1萬枚比特幣以上的巨鯨,在整個5月,這些實體的余額增加了46,269枚比特幣。[2022/6/3 4:00:00]

1、長期持有者(Long-Term Holder,LTH)

2、短期持有者(Short-Term Holder,STH)

雖然這兩個指標在計算方法上市一致的,但可能需要分開進行不同的解讀:

*長期持有者SOPR(下圖左,橙色),已實現利潤出現增長,因為他們通常處于盈利狀態。如圖所示,長期持有者的已花費產出利潤率為1.95,意味著總體而言,他們實現了195%的利潤,但另一方面,長期持有者的已花費產出利潤率近期也開始出現較大波動,盡管波動幅度比短期持有者SOPR要低;

*?短期持有者SOPR(下圖右,藍色),如圖所示,短期持有者的已花費產出利潤率通常在1.0附近波動,這是因為最近市場震蕩較為明顯,尤其是最近,你會發現近期短期持有者SORP值都在1以下,這意味著他們最近應該遭受了重大損失。

Glassnode:BTC鏈上活動緩慢恢復,但僅到2019-2020年熊市水平:金色財經報道,據區塊鏈分析公司Glassnode最新數據顯示,近期BTC鏈上活動正在非常緩慢地恢復,在鏈上交易層面可觀察到的新鏈上實體數量中,新實體數量每天增加11萬個。但是,這種恢復速率遠遠低于2017年和2021年第一季度,BTC交易數量也遠遠低于2021年上半年的峰值,目前約為22.5萬筆/天,這與2019-20年整個熊市的水平相吻合(當時的活動是每天增加9萬至11萬個新實體)。[2021/11/16 6:54:04]

正如長期持有者-SOPR 波動性加劇、以及短期持有者-SOPR 出現深度“投降”所展現出的市場情況,本周比特幣價格的確進入下行趨勢。總體而言,這種市場下挫似乎在長期持有者和短期持有者中都造成了一定程度的恐慌,短期持有者的已實現損失僅略低于 2020 年 3 月新冠病疫情引發的市場崩盤,長期持有者現在愿意花費的平均成本基本上都在 920 美元至 1630 美元之間波動的數字貨幣,這些都表明市場存在高度不確定性。

然而,盡管有一些證據表明,目前長期持有者是恐慌性拋售,幾乎所有追蹤數字貨幣的“壽命”(lifespan)的指標都繼續向牛市前的水平分解,之所以會出現這種情況,我們的解釋可能有以下幾點:

1、一些長期持有者在市場波動期間拋售了他們的數字貨幣,之所以在這個時候拋售,可能是基于成本擴散的恐慌。

2、大多數長期持有者并沒有選擇拋售自己持有的數字貨幣,因為目前已發生轉移的數字貨幣仍然很“年輕”(即挖出來或被人持有的時間都不長),盡管市場的已實現凈虧損額已經達到了 34.5 億美元。

Glassnode:以太坊未平倉永續期貨合約7日移動均值達78億美元創新高:金色財經報道,據Glassnode最新數據顯示,以太坊的未平倉永續期貨合約7日移動均值已經超過了前高,達到了78億美元。[2021/9/10 23:14:54]

3、市場賣壓主要來自于短期持有者,他們持有者的所有流通供應量中,有大約23.5%出現了未實現虧損(unrealised loss),而實現盈利的僅為 3.4%。

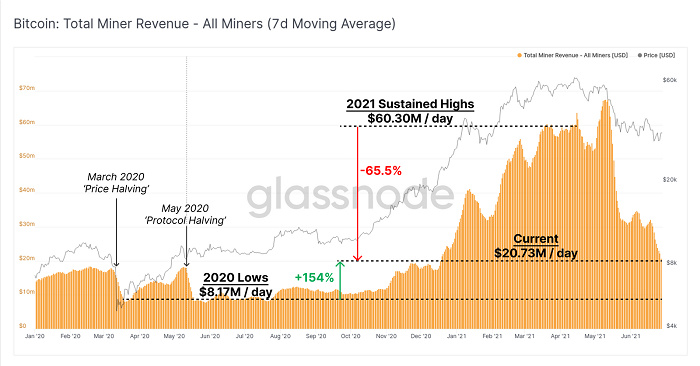

隨著比特幣全網算力發生歷史上最大規模的遷移,市場一直在猜測礦工拋售壓力的大小,因為礦工拋壓很可能會給價格上漲帶來阻力。就目前而言,有兩個主要因素可能會導致礦工拋售壓力增加:

1、礦工收入急劇下降,加上最近比特幣價格幾乎被腰斬,導致礦工被迫出售更多比特幣來兌換成法定貨幣,以支付運營成本。

2、礦工因搬遷或清算采礦設備不得不清算庫存中已持有的比特幣,并通過兌換成法定貨幣來支付所產生的物流費用和風險對沖,這些成本支出可能會持續數月。

為了更直觀地展示分析結果,我們評估了礦工總收入 (7日平均線) 的變化。實際上,比特幣礦工收入在 3 月和 4 月都維持了相對穩定的水平,不過隨后比特幣挖礦市場的收入下降了約 65.5%,目前 7 天平均挖礦收入約為 2,073 萬美元/天,但即便如此,仍比 2020 年 5 月比特幣區塊獎勵減半時高出 154%。

Glassnode:礦工投降的最糟糕階段已經結束:據glassnode數據,BTC:Hash Ribbon(從BTC哈希率的變化中得出信號的指標)的30d MA已經上穿60d MA,表明礦工投降的最糟糕階段已經結束,并且價格動量由負轉為正(進入白色區域),支持后市繼續看漲。該指標假設當礦工投降時,BTC相對于采礦成本變得過于昂貴而無法開采時,BTC往往會觸底。[2021/8/10 1:45:30]

上圖:比特幣礦工收入實時圖表

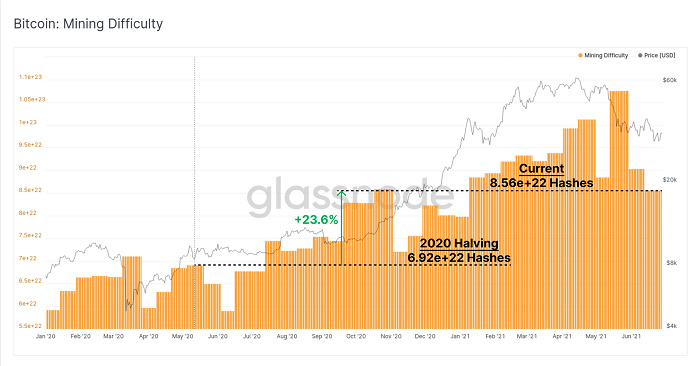

另一方面,比特幣挖礦難度在同一時期僅增加了 23.6%。礦工收入和挖礦難度之間之所以出現不匹配的現象,主要是由于全球半導體芯片短缺限制了礦工擴大業務的能力。在這種情況下,意味著 2021 上半年開采比特幣將會獲得非常可觀的利潤,而那些原本應該會過時的比特幣挖礦硬件設備仍然可以繼續盈利。換句話說,礦工只需要出售更少的比特幣就能支付運營成本,并且可以建立自己的比特幣庫存儲備。

盡管 7 天平均收入增長了 154%,但比特幣挖礦難題的難度增加了 23.6%。由于目前大量礦機處于“下線”和“轉移”狀態,下一次比特幣挖礦難度調整的幅度預計會很大(-25%)。因此,除非比特幣價格進一步下跌,或是“下線”和“轉移”的礦工可以在短期內迅速恢復上線挖礦,否則堅持繼續運營的礦工可能會在未來幾周內獲得更高的利潤。

上圖:比特幣挖礦難度實時圖表

在很大程度上,這表明堅持繼續運營的比特幣礦工不太可能會“過度地”、“強制地”出售自己持有的比特幣(對應上述原因第 1 點),因此中國礦工更有可能是當前主要賣方來源,他們需要清算庫存比特幣以支付礦機轉移和運營成本(對應上述原因第 2 點)。

Glassnode:ETH的MVRV比率目前為0.8 或表明其仍被低估:Glassnode數據顯示,以太坊的MVRV比率目前為0.8,或表明其目前仍被低估。注:MVRV是加密資產市值(也稱為市場價值)與已實現市值(也稱為已實現價值)的比率,可用于比較資產的投機者和持有者估值。MVRV比率高于1表明投機者的平均市場估值高于持有者,而MVRV比率低于1意味著持有者的市場估值高于當前投機者。[2020/4/7]

因此,接下來的問題是,比特幣礦工是否正在清算他們的庫存以支付重新安置礦機所產生的風險和成本。在這里,讓我們首先看一下礦工錢包中持有的總余額,結果發現自 1 月 27 日比特幣遭遇價格低點以來,礦工在自己的庫存中已總計添加了 10,000 枚比特幣,占到開采比特幣總量的 7.6%,說明礦工在此期間已經分銷了 92.4% 的“庫存”。

我們還可以看到,6 月初礦工的錢包中總計發生了約 7000 枚比特幣支出,這很可能是一個礦工或一組礦工開始清算自己的比特幣以便為遷移礦機做準備。

上圖:比特幣礦工錢包余額實時圖表

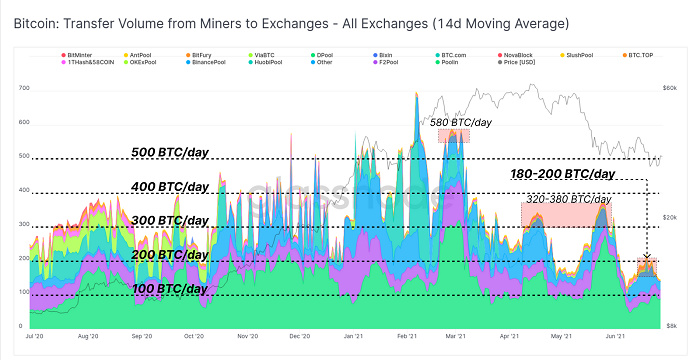

我們還跟蹤了礦工向交易所發送比特幣的速度,以評估相對拋售壓力。這里,我們使用 14 天移動平均線來對比與難度調整窗口相同時期的數據。

相對于 2020 年全年和 2021 年第一季度,在這兩個時間段內,數字貨幣交易所的礦工拋售量基本上維持在每天300枚至500枚,目前交易所礦工拋售壓力實際上明顯低于這兩段時期。三月份,礦工流入數字貨幣交易所的比特幣大約為每天500枚,而到了六月份則下降到了每天200枚。

上圖:礦工流入到數字貨幣交易所的比特幣實時圖表

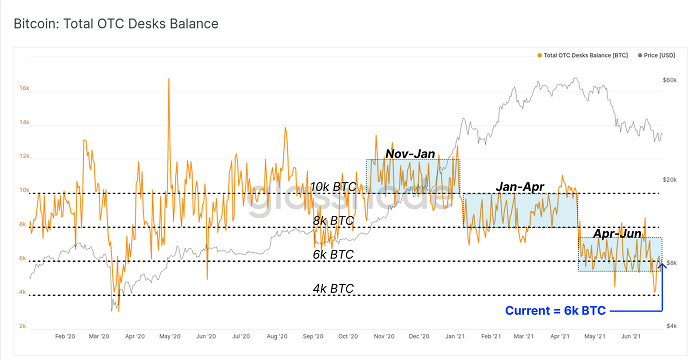

我們又審查了一些監控的場外交易平臺的比特幣情況,場外交易所也是礦工拋售比特幣的另一個主要渠道。通常來說,場外交易與市場趨勢的變化有很大關聯性,整個2021年,比特幣場外交易量都呈現出“下降”態勢:從 4 月到 6 月,比特幣場外交易量一直保持在 8000 到 6000 枚之間,但在過去兩周里,場外交易市場的比特幣凈流出量僅有約 1,134 枚。

上圖:場外交易的比特幣實時圖表

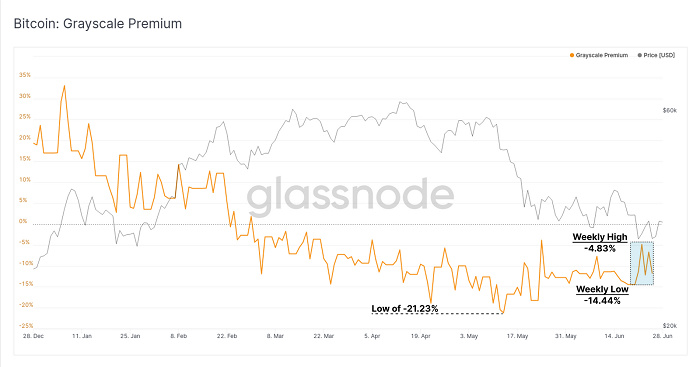

2020 年和 2021 年比特幣價格上漲的主要驅動因素是機構需求增加,其中最大的因素之一就是比特幣單向流入灰度(Grayscale)比特幣信托基金 GBTC。由于許多交易者試圖套利,結果在 2020 年和 2021 年初,我們觀察到 GBTC 一直保持高溢價狀態。

但是自 2021 年 2 月開始,GBTC 高溢價狀態沒有能保持下去,他們不得不以相對于資產凈值的折扣價進行交易,在 5 月中旬,GBTC的溢價率已經達到 -21.23%。不過,隨著市場拋售加劇,GBTC 折價又開始收漲,六月最后一周,灰度比特幣信托基金的資產凈值交易折價率在低點 -14.44% 和高點 -4.83% 之間。

目前,灰度的比特幣信托基金 GBTC 持有超過 65.15 萬枚比特幣,占流通比特幣總供應量的 3.475%。

上圖:灰度比特幣信托基金 GBTC 溢價率實時圖表

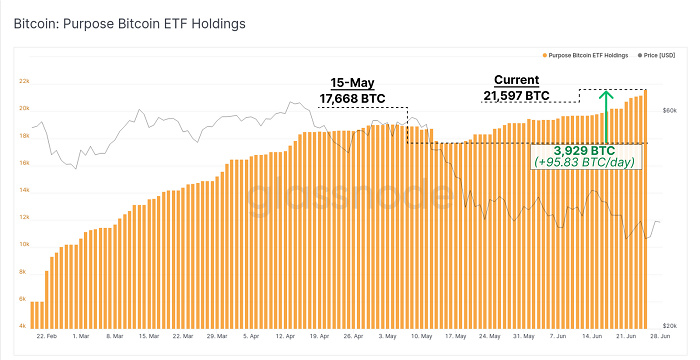

值得一提的是,加拿大也有兩個比特幣交易所交易基金產品:

1、The Purpose Bitcoin ETF

2、The 3iQ Digital Asset Management QBTC ETF

分析這兩個產品也可以進一步了解近期機構需求,The Purpose Bitcoin ETF管理的比特幣總數一直在保持增長,自 5 月 15 日以來,凈流入量達到 3,929 枚,這相當于每天流入量達到 95.83 BTC(以一周7 天計算),目前該比特幣交易所交易基金比特幣總持有量已經達到 21,597 枚。

上圖:The Purpose Bitcoin ETF 比特幣持有量實時圖表

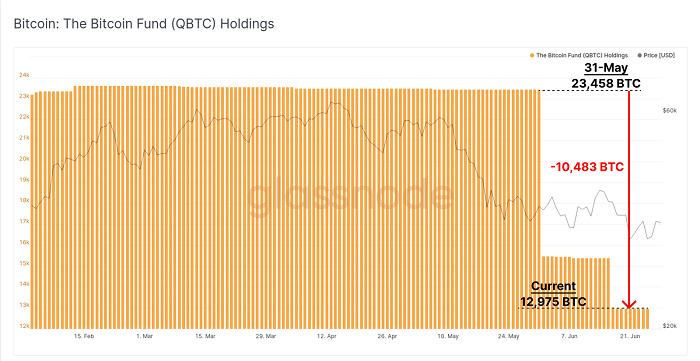

與此同時,The 3iQ Digital Asset Management QBTC ETF 在過去兩個月中卻出現了大量比特幣流出的現象(流出量達到 10,483 BTC),總持有量也出現顯著下降,這使得該比特幣交易所交易基金當前比特幣持有量已經降至 12,975 枚。

從數量上來看,現階段The Purpose Bitcoin ETF 旗下管理的比特幣總量已經超過了 The 3iQ Digital Asset Management QBTC ETF。但如果將兩者結合起來分析話,六月份這兩支比特幣交易所交易基金的比特幣流出量達到了 8,037 枚。

上圖:The 3iQ Digital Asset Management QBTC ETF 比特幣持有量實時圖表

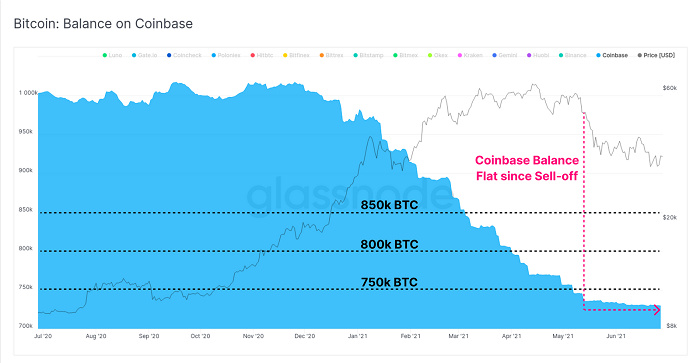

最后,在機構方面,我們可以觀察到 Coinbase 持有的代幣余額的凈變化,Coinbase 是牛市期間美國機構投資者首選的交易場所。自 2020 年 12 月以來,Coinbase 曾在一段時間內持續流出 BTC,但現在 Coinbase 比特幣余額的變化已明顯趨于平緩。

上圖:數字貨幣交易所的比特幣持有量實時圖表

通過分析,我們發現灰度比特幣信托基金 GBTC 溢價率收窄、The 3iQ Digital Asset Management QBTC ETF 和 The Purpose Bitcoin ETF 的比特幣凈流出總量增加、以及 Coinbase 比特幣余額增長出現停止,因此基本上可以斷言,現階段機構需求似乎還處于相對低迷的狀態,市場復蘇仍然有待觀察。

本文來自?Glassnode,原文作者:Checkmate,Glassnode

Odaily 星球日報譯者 | Moni

頭條 ▌比特幣日交易量跌至2021年低點金色財經報道,Arcane Research的一份報告顯示,比特幣的每日交易量已降至2021年最低點.

1900/1/1 0:00:00上圖為BTC2010-2011年牛市和2012-2013年牛市,研究可以發現,價格在突破前期牛頂之后,不論后續拉升多高,都有一個大力回踩的過程.

1900/1/1 0:00:00作為以太坊rollup賽道擴容主力,Arbitrum和Optimism的推進速度還蠻快的。像Arbitrum,在一個多月前還在Medium上特意發了篇文章,告訴大家坐穩,因為他們的開發迭代和發展.

1900/1/1 0:00:00中本聰結合多位朋克社群的既有想法創造了比特幣,其背后的科技和概念并非均為創新,但其利用密碼學等控制幣的發行和管理的想法帶來了創新改變.

1900/1/1 0:00:00目前微策略(MicroStrategy,股票代號MSTR)總共持有10.5萬枚比特幣,占比特幣總供應量的0.5%,排全球上市公司第一位.

1900/1/1 0:00:001958年,紐約公約簽署,旨在提供一個關鍵的治理基礎設施,以解決涉及政府和跨國公司的大規模貿易和投資糾紛.

1900/1/1 0:00:00