BTC/HKD+0.79%

BTC/HKD+0.79% ETH/HKD+2.14%

ETH/HKD+2.14% LTC/HKD+2.39%

LTC/HKD+2.39% DOT/HKD+4.1%

DOT/HKD+4.1% ADA/HKD+1.98%

ADA/HKD+1.98% SOL/HKD+0.65%

SOL/HKD+0.65% XRP/HKD+0.55%

XRP/HKD+0.55% DOGE/US+2.08%

DOGE/US+2.08%從定價模型、滑點、無常損失、交易費等角度比較分析 Uniswap V3、Curve V2 和 Balancer V2。

自動做市商機制(AMM),以其常數級別的時間空間占用的優勢,被許多去中心化交易所(DEX)采用,迄今為止已有許多此類項目大獲成功。說到其中佼佼者,必須要提到 Uniswap、Balancer 和 Curve,它們都在近期推出了新的版本, 以針對流動性提供者所關注的各種問題和風險。 本文將會從多個方面對這三個協議的最新版本做出比較。

參與到自動做市商機制中的人群,包括兩種不同的角色:流動性提供者(LP)和交易者。流動性提供者向機槍池存入資金,而交易者用一種貨幣從池中換取另一種代幣。AMM 協議需要解決的第一個問題就是如何定價,以一個二幣池為例,即如何用代幣 2(t2) 的數量表示代幣 1(t1) 的價格。

假設池中兩種貨幣的數量分別為 R1 和 R2,在一筆交易中一個交易者想用Δ2 數量的 t2 來買Δ1 數量的 t1。我們可以用一個交易函數ψ來描述一個 AMM 協議,其必須滿足在交易前后函數值不變,不變式表示為:

根據這個等式,我們就可以由Δ1 推出Δ2 (或反之)。而這筆交易同時也會影響價格,因為池中的代幣總量在交易之后改變了。實際上,因為機槍池的交易價格和外部參考市場的價格有差距,所以套利者會不斷交易知道價差回歸,AMM 正是利用這種機制來矯正池內的交易價格。每次交易的平均價格定義為:

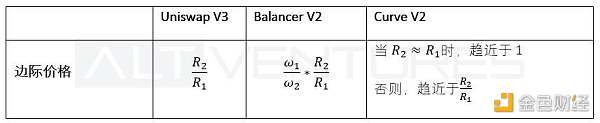

當 dΔ1->0 時,我們可以計算得到邊際價格。 三種協議的邊際價格總結如下表

Table 1 邊際價格

Blur移動端新增掃貨及先買后付等功能:6月20日消息,NFT交易市場Blur宣布其移動端現已支持掃貨、競價、上架、出借、先買后付、管理投資組合等功能。[2023/6/20 21:48:47]

Uniswap V3

Uniswap 的交易函數定義如下:

由此可得不變式為:

推導出Δ2 的表達式為:

邊際價格為:

當 Δ1->0 時,

在新版本 V3 中,由于在不同價格區間的流動性密度不同,需要對每個同一流動性密度的小區間單獨計算。當跨過區間邊界時,需要的下一個區間做類似計算。

Balancer V2

Balancer 的交易函數定義如下:

ETH 2.0總質押數已超1629.78萬:金色財經報道,數據顯示,ETH 2.0總質押數已超1629.78萬,為16297831個,按當前市場價格,價值約258.46億美元。此外,目前ETH 2.0質押總地址數已超52.13萬,為521335個。[2023/1/29 11:34:27]

權重ω1,ω2 也代表兩種代幣總市值的占比,如果指定ω1=ω2=1/2,那么該池就等價于 Uniswap 的池子。特別的,Balancer 允許至多 8 種代幣的混合池,當代幣種類大于兩種時,其交易函數擴展為:

其他推導步驟也可類似地拓展到多幣的情形,推導步驟在此略過。

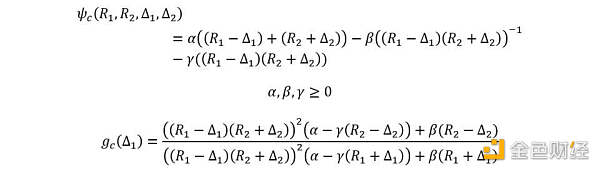

Curve V2

Curve 協議的交易函數是恒定和函數和恒定積函數的線性組合:

類似的,我們可以推導出邊際價格,當 Δ1->0 時,

根據上一步得出的邊際價格公式,我們可以通過比較單次交易前后邊際價格的變化,來定義這次交易的價格影響。比較三種協議的價格影響,我們能得出以下結論:假定交易同等數量的代幣 1,設定ω1 越高的 Balancer 池,其價格影響越大,如果ω1>1/2,那么價格影響大于相同交易在 Uniswap 池中的影響,反之亦然。而在平衡點附近(即價格偏移不嚴重) Curve V2 的價格影響最小。

OpenSea將古巴藝術家和用戶下架:金色財經報道,NFT平臺OpenSea 正在積極將古巴藝術家和用戶除名,以遵守美國的制裁。OpenSea 發言人稱,我們遵守美國的制裁法,我們的服務條款明確禁止受制裁個人、受制裁司法管轄區內的個人或服務使用 OpenSea。[2022/12/24 22:04:27]

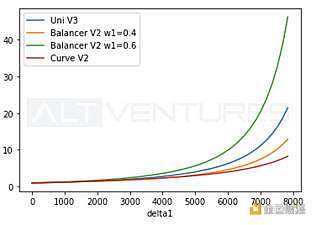

在下面的例子中,我們比較四個不同池子的單次交易價格影響,假設初始池中代幣總量 R1=R2=10000:

一個 Uniswap V3 池,初始價格為 1

一個 Balancer V2 池,ω1=0.4,ω2=0.6,初始價格為 0.666

一個 Balancer V2 池,ω1=0.6,ω2=0.4,初始價格為 1.5

一個 Curve V2 池,α=1,β=3,初始價格為 1

四個池子的價格影響曲線如下圖所示:

Figure 1 價格影響曲線

明顯的,對于交易相同數量 Δ1 的代幣 1,對價格的影響排序如下:Balancer V2 w1=0.6 > Uniswap V3 > Balancer V2 w1=0.4 > Curve V2。

對于 Curve 來說,因為其在一定范圍內價格影響最小,所以最適合穩定幣的交易對。根據以往 AMM 協議的經驗,價格影響曲線的形狀往往和流動性提供者的收益相關。距上圖所示,因為 Curve 的價格影響曲線最平緩,導致滑點較低,從而使交易者在這個區間中更頻繁地(或更大量)交易,最終流動性提供者賺取了更多的交易手續費。

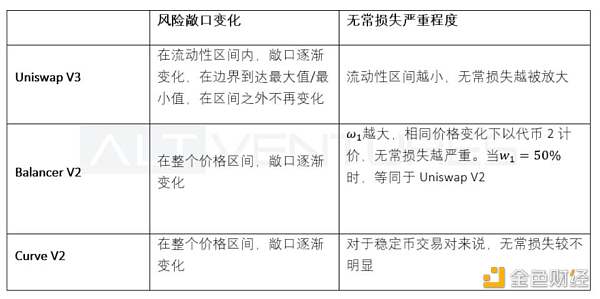

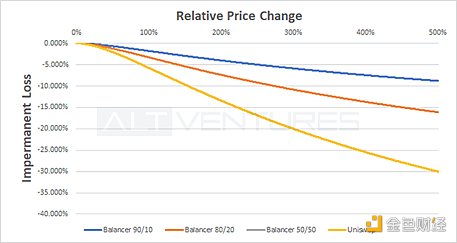

Table 2 無常損失

對于 Uniswap V3 來說,來自單一提供者的流動性是被放置在某一封閉區間上的,當一種代幣的價格下降時,LP 對該種代幣的風險敞口逐漸增大,直到價格來到區間邊界。此時,該 LP 只有對該種代幣的風險敞口,對另一種代幣的敞口為 0,若價格繼續往同方向移動,則敞口維持不變。

美股三大股指集體轉跌:行情顯示,美股三大股指集體轉跌,納指跌0.18%,道指跌0.02%,標普500指數跌0.1%。[2022/8/9 12:10:48]

對于 Balancer V2 和 Curve V2 來說,流動性是對整個價格區間提供的,所以敞口會在整個區間上逐漸變化,不會到達最大 / 最小值。

Figure 2 Balancer 池在不同權重配置下的相對價格變化對無常損失影響

對于 Balancer 協議來說,代幣 1 的權重ω1 越小,相同價格波動下的無常損失越小,這是符合直覺的,因為 LP 持有代幣 1 的量變小了。

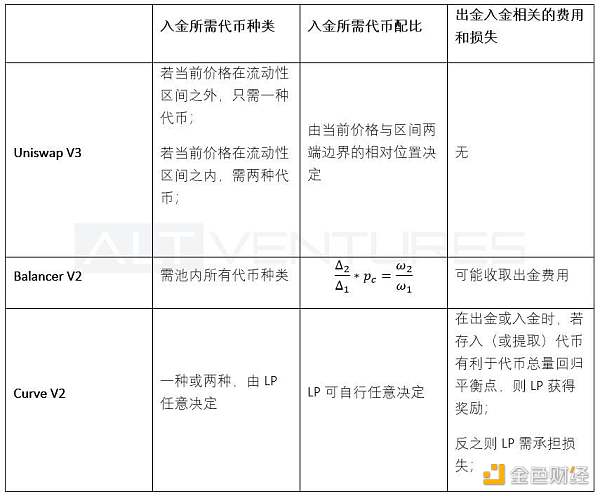

對于想要參與這三種協議的流動性提供者來說,它們對于出金和入金的規則比較起來并沒有絕對的優劣,不過根據個人的資產類別和風險偏好,每個協議都有更適合的情形:

Table 3 出金與入金

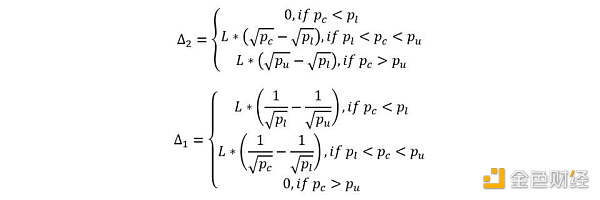

對于 Uniswap V3 來說,入金時存入兩種代幣的配比由兩點因素決定(1)區間的兩個邊界 (2)當前交易價格。 簡單來說,如果當前交易價格等于兩個邊界價格的幾何平均數的話,LP 需存入 50:50 等量的兩種代幣。若當前價格更偏向一側,那么 LP 需要存入的代幣中,更便宜的那種代幣占據更高的比重。若當前價格在區間之外,LP 只需提供更便宜的一種代幣即可。

具體計算方法如下:

當出金時,兩種代幣的本金提取量可做類似計算。已賺取的手續費部分,以交易發生時的代幣類型收取并提取。對于 Balancer V2,LP 入金時總是需要提供池中所有種類的代幣,其配比決定與該池的權重設置

報告:中非銀行監管機構表示加密禁令仍然有效:金色財經報道,非洲監管機構中非銀行委員會 (COBAC) 已提醒包括中非共和國 (CAR) 在內的區域經濟集團的成員,其對加密貨幣的禁令仍然有效。監管機構的最新警告是在 CAR 最近決定采用比特幣作為該國的“參考貨幣”之后。據路透社報道,CEMAC 銀行業監管機構 COBAC 認為,該禁令將確保金融穩定。據報道,監管機構在 5 月 6 日舉行特別會議后發表的一份聲明中表示,它還將采取措施識別和報告與加密相關的交易。與此同時,該報告引用了中非共和國政府發言人 Serge Ghislain Djorie 的話,他堅稱 COBAC 尚未正式通知他的國家監管機構再次抵制加密貨幣。(news.bitcoin)[2022/5/16 3:17:28]

對于 Curve,當入金時,LP 可以按任意比例存入代幣,或僅存入單一種類的代幣。但是,若存入比例和當前池內的代幣總量比例不符合,LP 將承受一定程度的損失(或獎勵)。因為當 LP 獲取 LP 代幣時,獲得的量由以下公式計算:

其中 D 是在平衡點時池內代幣總量,在流動性增加前其值為 D0,在流動性增加后其值變為 D1。但是,(假設投入相同數量的代幣)當池內代幣比例離平衡點越遠,D 值會相對越小,導致 LP 得到的 LP 代幣量較少,即產生了損失。相反的,若投入的代幣使得池內代幣比例趨向于回歸平衡點,那么 LP 將得到更多的 LP 代幣,即獲得了獎勵。

就流動性聚集來說,Uniswap V3 給予了 LP 最大程度的靈活性,LP 們可以根據自己的意愿聚合出任意形式的流動性分布曲線。相較之下,Balancer 和 Curve 以更多的固定參數設定代替了這種靈活性。

Table 4 流動性聚集方式

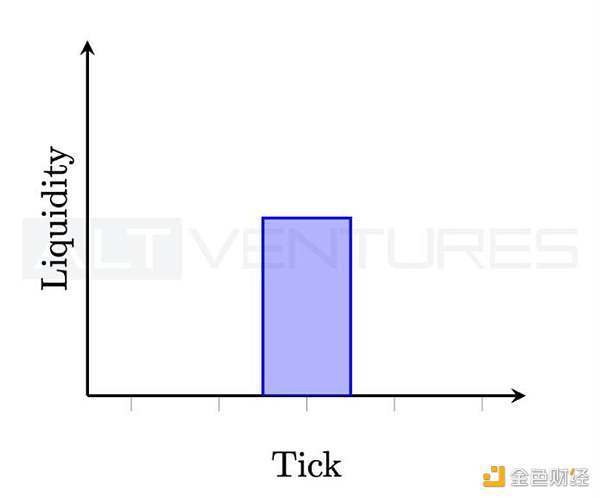

Uniswap V3 允許每個 LP 設置任意的流動性范圍,以期望總體流動性聚集在一個最活躍的區間。但是,理論上,根據每個 LP 的自主決定,流動性可以被塑造成任意分布。

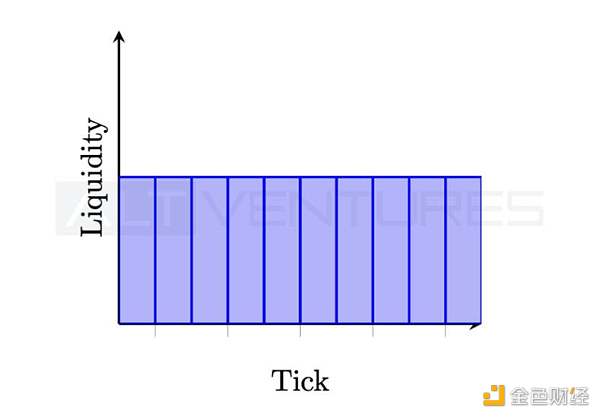

舉例來說,一個和 Uniswap V2 等效的流動性分布入下圖所示:

Figure 3 流動性分布 Uniswap V2

這表示,若所有的 LP 都將流動性區間設置為最大可能區間,那么 Uniswap V3 池將會同 V2 等效。

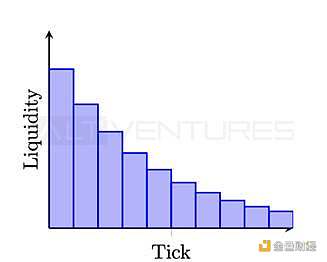

以下是一個和 Curve 近似的流動性分布,所有的流動性都聚集在平衡點附近的一個狹小區間內

Figure 4 流動性分布 Curve

然而,上圖僅僅是 Curve V3 的近似,其實際要更復雜。隨著市場條件變化,最活躍價格區間偏離原平衡點太多時,Curve V3 會根據內置 Orcale 來重新調整平衡點和價格曲線。

以下是一個等效于 Balancer V2 的流動性分布,其聚集于更大權重的代幣價格更低的一側

Figure 5 流動性分布 Balancer V2

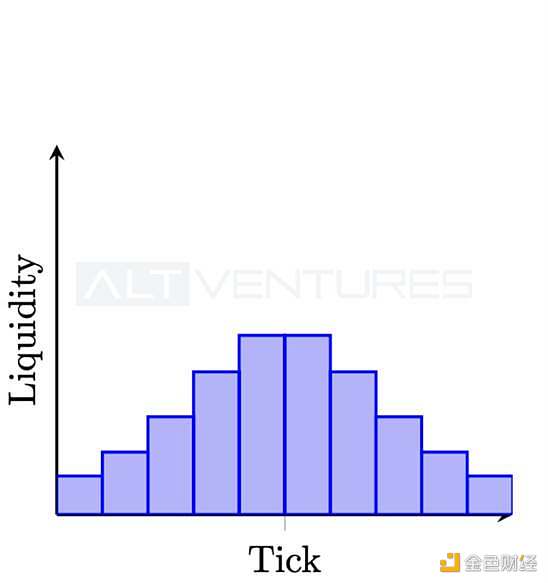

然而,以上都不是實際觀察到的 Uniswap V3 池常見流動性分布,常見的分布更類似于以下:

Figure 6 實際觀察到的流動性分布 Uniswap V3

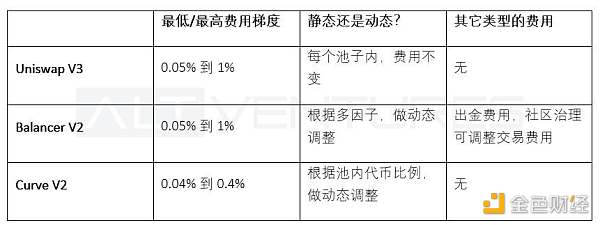

Table 5 交易費用

每個交易對有三個費用梯度的池子供 LP 選擇:0.05%,0.3%,1%。直觀上看,LP 更偏向于高費用池,但當高費用池的交易活躍度遠低于低費用池時,LP 就不得不參與低費用池。交易者更偏向低費用池,但當低費用池的流動性過于稀薄而滑點過高時,交易者就會被迫從高費用池中交易。

根據實際觀察,對于穩定幣交易對來說,0.05% 費用的池子最活躍。對于其他交易對,當市場波動率高時,高費用池變得更活躍,當波動率低時,低費用池更活躍。

Balancer 協議收取兩種費用:(1)交易手續費,以交易額的一定百分比對交易者收取 (2)出金費用,當 LP 從協議中出金時按提取額度收取

交易手續費可設置為 0.05% 到 1% 之間,由池子創建者設置初始值,并由協議根據多因子來動態調整,因子包括:波動率,交易額,無常損失,流動性總量,流動性挖礦獎勵,等等。

出金手續費可由協議設置,但迄今為止未采用。

費用可設置為 0.04% 到 0.4% 之間,可根據目前池內代幣比例做動態調整,當前比例距離平衡點越遠,費用率越低:

通過多方面的比較,可以看出每個協議都采取的不同的方法來契合 LP 和交易者們的多方面不同需要。

Uniswap V3 給予了 LP 最大的靈活性,幾乎所有參數都可以由 LP 自主決定,而團隊并沒有額外加入更多輔助特性,以保持協議的簡單化。而 LP 則需要管理自己的各種風險。

Curve 歷史上曾專注于穩定幣交易對,此新版本 V2 致力于擴展所涵蓋代幣的種類。不同于穩定幣,非穩定幣交易對的市場中價可能會偏移到新的活躍區間,所以此協議可根據內置 Oracle 的喂價調整流動性聚集范圍,而無需 LP 自己重部署流動性區間。此種設計對個人投資者更加友好,但限制了開發更復雜的定制化做市策略的可能性。

Balancer V2 在同一流動性池中容納了多于兩種的代幣,并且賦予不同的權重,這滿足了一部分 LP 差別對待不同種代幣風險敞口的需求。通過增加一側風險波動的方式,來降低另一側的風險。

引用文獻

G. Angeris, A. Evans, T. Chitra; When does the tail wag the dog? Curvature and market making, 2020.

Hayden Adams, Noah Zinsmeister, Moody Salem, River Keefer, and Dan Robinson. Uniswap v3 Core. (2021).

Michael Egorov, Curve Finance (Swiss Stake GmbH). Automatic market-making with dynamic peg (2021)

Fernando Martinelli, Nikolai Mushegian. Balancer Whitepaper (2019)

撰文:Ricky Li、Siddharth Lalwani、 Hongxu Yan,就職于 Altonomy Ventures

Tags:NCEANCCERLANCMushu FinanceVANCAT Egg TokenCERTAvalanche Hills

Tradecraft Capital的首席投資官,《自治時代的加密資產投資》一書的作者Jack Ryan。隨著對加密貨幣價格的高度關注,在沒有中央管理機構的情況下,有關區塊鏈的決定權將留給用戶.

1900/1/1 0:00:002021年6月4日,在熱情似火的邁阿密2021 Bitcoin大會上,當著臺下眾多加密社區粉絲的面.

1900/1/1 0:00:00點對點(p2p)計算范式比其他傳統范式有很多優勢。例如,帶寬、內存和數據等資源可供其他所有參與用戶使用 。從廣義上講,這種范式包括結構化和非結構化系統.

1900/1/1 0:00:00NFT效用開始達到頂峰。NFT開始從數字資產走向實體資產,對NFT市場的需求變得不可或缺。對NFT的興趣已經廣泛增加,來自綜合社區的人們開始向加密世界進軍,專注于NFT.

1900/1/1 0:00:00金色財經 區塊鏈7月18日訊 根據薩爾瓦多當地新聞媒體El Faro報道稱,該國政府正計劃讓其公民使用美元穩定幣和比特幣.

1900/1/1 0:00:00編者按: 本文系橫琴新區數鏈數字金融研究院學術與技術委員會主席朱嘉明教授在2021年7月15日在浙江余姚舉辦的“第七屆中國機器人峰會暨智能經濟人才峰會”藍迪國際智庫機器人企業專場對接會的發言.

1900/1/1 0:00:00