BTC/HKD+0.39%

BTC/HKD+0.39% ETH/HKD+0.02%

ETH/HKD+0.02% LTC/HKD+0.17%

LTC/HKD+0.17% DOT/HKD+0.51%

DOT/HKD+0.51% ADA/HKD-1.15%

ADA/HKD-1.15% SOL/HKD+1.03%

SOL/HKD+1.03% XRP/HKD-0.62%

XRP/HKD-0.62% DOGE/US-0.21%

DOGE/US-0.21%目前傳統金融市場投資模式已從主動轉向了被動型,截至2020年初,指數基金管理的資產超過10萬億美元。這一轉變也非常有可能發生在目前以主動投資為主的數字貨幣市場。

也就是說ETF等指數基金非常值得關注,除了DeFiPulseIndex外,IndexCooperative,Synthetix和PieDAO也已經發布了自有的DeFi指數,目前已有超過2400萬美元的資金通過DeFiPulseIndex投資到DeFi資產中。未來還可能出現更多ETF指數,并且還需要出現類似傳統金融基金評級的“晨星評級”這樣的評級機制。

那么如何更科學的評估一個數字資產投資組合的收益和風險呢?本文給出了兩個維度,結合著兩個維度甚至可以設計出一個適合區塊鏈資產的自動化的“晨星評級”:

不相關資產:組合中的成分資產之間的相關性越小,組合整體的收益期望值越高;

平等風險承擔:成分資產帶來的風險占組合整體風險的比例,與成分資產占組合份額比例相比,是否存在較大偏差,偏差越大整體風險越高。

在過去的十年中,傳統金融市場的投資模式已急劇轉向被動投資。截至2020年初,指數基金管理的資產超過10萬億美元,這是由低收費、廣泛的市場敞口和多樣化等特點驅動的。然而,根據指數的構建方法,可能會出現集中風險,并減少多樣化,從而增加工具的整體風險。

Kraken聯創質疑FTX 2.0可行性:重啟計劃或比從零開始還糟:8月2日消息,Kraken聯合創始人Jesse Powell針對已破產的加密交易平臺FTX的2.0重啟計劃表示,FTX2.0將比從零開始還糟。他指出,FTX2.0沒有團隊、沒有技術、沒有許可證、沒有銀行合作,而且品牌已經受損。

Powell建議,托管人應該將域名和商標拍賣給出價最高的競標者。除此之外的任何事情都只是對妄想的債權人的費用提取攻擊。[2023/8/2 16:13:22]

指數基金與向被動投資的轉變

指數基金是一種共同基金或交易所交易產品(ETP),目的是提供對金融市場指數收益的直接敞口。許多投資者之所以會使用指數基金,是因為其消除了主動管理的復雜性(選擇要投資的單個股票的過程),并通過提供廣泛的市場敞口來簡化進入給定市場的途徑,從而形成多樣化的投資組合。此外,指數基金傾向于遵循被動投資策略,與主動管理基金相比,這種策略產生的費用更低。

基于這些原因,投資者的偏好已經從主動管理轉向被動管理。2019年9月,隨著越來越多的投資者意識到“跑贏大盤”的困難,被動型美股基金管理的資產規模超過了主動型美股基金。

鑒于指數基金在傳統金融中的實用性和受歡迎程度,看到這種金融原語在加密生態系統中的出現不足為奇。諸如IndexCooperative,Synthetix和PieDAO之類的協議已經建立了各自的DeFi指數,從而使加密貨幣投資者可以輕松接觸DeFi,而無需成為該領域的專家。隨著加密生態系統將傳統金融中的所有可能的金融產品移植到加密網絡上,指數已為快速增長做好了準備,尤其是在DeFi資產中。

ZachXBT已獲得超70萬美元捐款,ETH占比56.7%:6月17日消息,Nansen數據顯示,鏈上分析師ZachXBT已獲得超70萬美元捐款,截至發文時為711196美元,其中ETH占比56.7%,USDC、USDT分別占比26.42%、11.08%。[2023/6/18 21:44:25]

集中風險

盡管有這些好處,指數基金仍會無意間帶來集中風險。這尤其適用于市值加權指數,因為每個公司的指數集中度由發行在外的股票乘以價格確定。例如,在過去幾個月中,標普500指數已經比互聯網泡沫時期更加集中在前五名科技股(蘋果,微軟,亞馬遜,Facebook和Google)中。

自4月以來,標準普爾500指數的集中度只增加了一點,前五大公司的集中度達到了21.95%。雖然這種行為在遵循市值結構框架的指數中是可以預期到的,但了解倉位集中度如何影響產品的風險和多樣化,有助于投資者了解在不同的市場環境下可以期望什么。

投資中唯一免費的午餐

諾貝爾獎獲得者HarryMarkowitz曾經說過:“多元化是唯一的免費午餐”。核心思想是,通過分散投資,投資者可以通過犧牲一小部分長期的預期收益來降低投資組合的風險。多元化一直是指數產品的關鍵賣點,因此必須從不同角度進行考慮。雖然有幾種方法可以評估投資組合的多元化,但與此相關的最重要的是:

數字投資機構Whampoa Digital擬部署1億美元用于Web3投資:金色財經報道,新加坡家族辦公室Whampoa Group宣布新成立數字投資機構Whampoa Digital,同時任命Sherwin Koh和Tim Tan擔任聯席投資主管,Sherwin Koh是早期以太坊和門羅幣礦工,也投資過Decentraland和Polygo等產品,Tim Tan則是數字資產交易公司QCP Capital早期員工。Whampoa Digital未來將通過股權和代幣投資于支持和促進Web3大規模采用的產品和服務,據悉在其擴大投資規模之前將先部署1億美元資金。[2023/3/16 13:07:33]

不相關資產形式的多元化

以平等承擔風險的形式進行多元化

“不相關資產”指的是投資組合中基礎資產之間的相關性,而“平等風險承擔”則是單個資產對投資組合總風險的貢獻程度。

多元化:不相關資產

評估資產相關性的最常用工具是相關矩陣。相關性是一種統計,用來衡量一個變量與另一個變量之間的關系,而相關矩陣是一組變量的成對相關性的表格。

現代投資組合理論(MPT)是由HarryMarkowitz在20世紀50年代提出的,它將多元化作為一種投資組合配置策略,通過持有不完全正相關的資產來最小化特殊風險。換句話說,一個投資組合持有的不相關資產越多,多元化收益就越高。

比特幣礦企MarathonDigital已聘請顧問,考慮對ComputeNorth進行競標出價:12月8日消息,比特幣礦企MarathonDigital已聘請資產重組顧問,就其對已破產的比特幣挖礦托管服務提供商ComputeNorth的風險敞口提供建議,目前正在權衡對ComputeNorth的潛在出價競標。此前報道,MarathonDigital預計可從已破產的ComputeNorth收回2200萬美元運營押金,此前它總計向ComputeNorth支付了5000萬美元的運營押金。[2022/12/8 21:29:49]

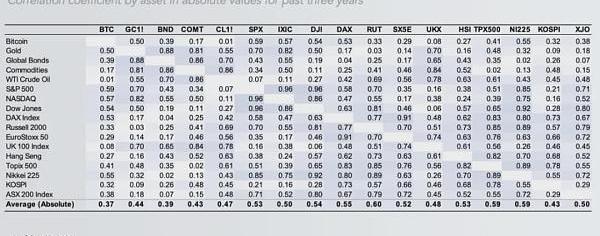

與黃金、原油、股票和債券等其他資產類別相比,比特幣和以太坊等加密資產的相關性最低,如下圖所示,截至2020年10月28日的3年內數據。

希望通過調整資產類別風險以提高回報率的投資者,必然需要將BTC和ETH等加密資產包含入其投資組合。

多元化:平等風險承擔

在建立一類資產的指數或投資組合時,對多樣化顯然是有限制的。不過,投資者可以在投資組合的多元化中獲得邊際收益。

評估組合中每個資產的邊際風險貢獻(MCTR)可以衡量單個資產對投資組合整體風險的貢獻。理想情況下,每項資產的風險貢獻應平均分布在一個投資組合中。如果與組合中的其他資產相比,一項資產的風險占比很大,那么減少對這種資產的分配可以增加投資組合的多樣化。

Alameda曾向FTX高管和關聯公司發放41億美元貸款,SBF獲得10億美元:11月18日消息,根據提交給特拉華州聯邦破產法院的文件,Alameda Research向FTX高管和關聯公司發放了41億美元貸款,其中FTX前首席執行官SBF獲得了10億美元,FTX工程總監Nishad Singh獲得了5.43億美元,FTX Digital Markets負責人Ryan Salame獲得了5500萬美元。而FTX的法律子公司Euclid Way Ltd.和Paper Bird Inc.也獲得了23億美元貸款。

據此前消息,FTX新任首席執行官John J. Ray III對SBF的管理不善行為進行了嚴厲的譴責。Ray表示,在其職業生涯中,從未見過如此失敗的公司控制,以及如此缺乏可信度的財務信息。(CoinDesk)[2022/11/18 13:20:18]

以著名的60/40投資組合為例—由60%的股票和40%的債券組成的投資組合。這種投資組合分配的最大缺點之一是在大多數市場中,90%以上的風險來自股票。因此,60%的投資組合帶來了90%的風險。換句話說,每種資產的風險貢獻與投資組合的資產配置不一致。

這為什么很重要?簡單來說,股票收益率決定了60/40投資組合的收益率。當股票上漲時,則60/40投資組合也很可能也會上漲(但漲幅稍小)。同樣,當股價下降時,60/40也可能會下降。簡而言之,股票決定了60/40投資組合的未來。

為了清楚起見,本文將風險稱為“資產收益的標準差”。可以將標準偏差視為不確定性的范圍。標準差(風險)越高,區間越寬,因此資產短期收益的不確定性也越大。

盡管多元化的原則已在傳統金融中很好的應用了,但在加密領域,投資者在構建投資組合時卻忽略了這些原則。

著名的加密投資者(如PlaceholderVentures的ChrisBurniske)已開始提倡初學者通過投資DeFiPulseIndex(DPI)以輕松地獲得多種DeFi資產。雖然投資于DeFi指數聽起來對初學者來說是一個不錯的做法,但DPI可能無法實現其所聲稱的多樣化以符合更成熟的投資者的需求。

多元化和最大的DeFi指數

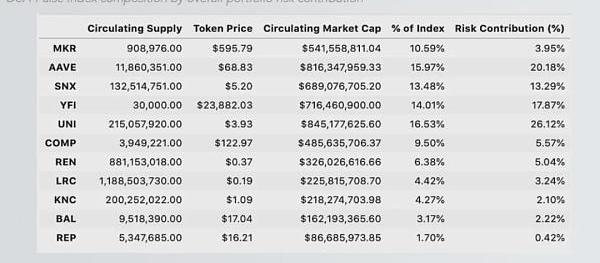

DeFiPulseIndex(DPI)是市值加權指數,用于跟蹤以太坊上的DeFi資產的價格表現。DPI每月更新一次,不包括通證化的衍生產品、合成資產或鏈接到實物資產的通證。

DPI關于“不相關資產”

現在,讓我們在多元化框架中從“不相關資產”角度和“平等風險承擔”角度來檢驗DPI。

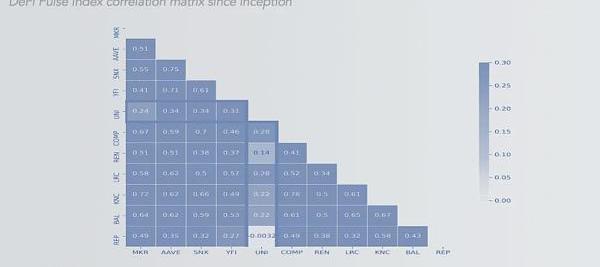

DeFiPulseIndex的相關矩陣顯示,除UNI以外,大多數資產之間都高度相關。盡管UNI與REN或REP等其他DPI資產的相關性接近于零,但UNI與DPI資產仍保持正相關。

DeFi協議資產的可組合性、Dai在許多基礎市場的應用以及與以太坊潛在的相關性都是潛在的風險集中點。

DPI關于“平等風險承擔”

結合上述相關矩陣,我們可以使用資產協方差和總投資組合方差,來估算每項資產的MCTR(風險邊際貢獻),以細化的評估指數整體風險。

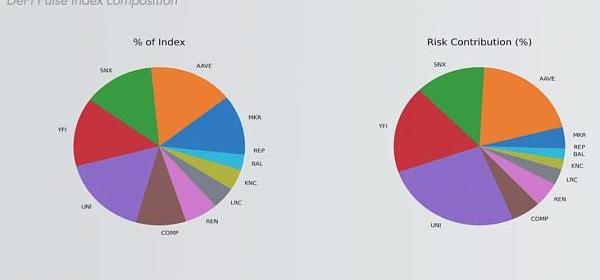

根據當前DPI分配,總投資組合風險為122.48%。按資產計算MCTR表明,UNI(占指數的16.53%)約占總投資組合風險的26%。

此外,DPI總風險的77%主要由4種代幣(UNI、YFI、SNX和AAVE)驅動,DPI指數的收益會由于這4種代幣的價格波動而變得極為敏感。與我們的60/40投資組合一樣,DeFiPulseIndex組合中的少量資產帶來了大量風險。

提高DPI的多元化

簡單地將更多的DeFi資產添加到DPI投資組合中會適得其反,因為所有DeFi資產的走勢都是相同的,特別是在強勁的牛市或熊市中。

產生更好的風險調整后回報的一種潛在方法是創建一種可以更平均地分散風險的配置。例如,轉向同等權重的投資組合并每周或每月重新平衡可能會產生更高的回報,同時也可以降低整體投資組合的風險。但值得注意的是,較短的再平衡時間周期可能會導致額外的交易gas成本產生。

人們常說市場是隨機和混亂的化身。像DPI這樣的指數投資組合是為了控制無間斷交易的數字貨幣市場的隨機和混亂。“不相關資產”和“平等風險承擔”是控制投資組合應對市場波動的兩種有價值的方法。基于這兩個原則構建加密資產組合,可以降低整體風險并提高回報率。在接下來的10年里,隨著DeFi逐步吞噬傳統金融市場,它也必須吸收傳統金融界行之有效的策略。

deficoin是全球最大的defi開放式金融,deficoin正在助力實體產業輕松轉型區塊鏈,領銜行業新賽道

來源:金色財經

很多人擔心15號的門頭溝賠付事件,從而把籌碼全部拋售,并且還做了空。從消息面看確實是一個大利空,但是從趨勢上看根本不存在什么大問題,因為門頭溝事件在之前的文章中我就給大家說過,這事就是莊家拿來收.

1900/1/1 0:00:00幣圈業內評論家認為,世界上從未見過一個行業的發展速度能達到?DeFi?的水平。DeFi之所以能得到如此高速的發展,和它所具備的“組合”的屬性密切相關.

1900/1/1 0:00:00金鼎財金:12.13ETH午后行情分析前言:財富的差距其實就是一個機遇,當你看到這篇文章的時候,也許能幫助你走出困境,何以解憂愁?唯有財金.

1900/1/1 0:00:00導語:如果你覺得雄哥說的有道理,能授漁于你,并且盈利可觀,那就關注并轉發文章是對雄哥最大的支持.

1900/1/1 0:00:00比特幣昨天最高反彈至19420附近,接近了上周初的高位,從周線形態上看,預計是探底回升的走勢,而且是下影線部分很長,這說明多頭力量重新壓過空頭.

1900/1/1 0:00:00磊哥圈幣:12.13灰度增持25206枚比特幣順勢而為即可昨天我們以太坊的策略560-565空單激活,最低來到了551附近,走出了9個點的利潤,也是止盈出局了.

1900/1/1 0:00:00