BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD+0.19%

ETH/HKD+0.19% LTC/HKD+0.33%

LTC/HKD+0.33% DOT/HKD+0.71%

DOT/HKD+0.71% ADA/HKD+0.51%

ADA/HKD+0.51% SOL/HKD+0.18%

SOL/HKD+0.18% XRP/HKD+0.38%

XRP/HKD+0.38% DOGE/US+0.23%

DOGE/US+0.23%Traditional financial market has been an important but missing part of DeFi, out of concern for compliance, safety, profitability and so on. In this passage we sort out the current entrances that act as a bridge to connect TeFi and DeFi and allow users from traditional market to take more advantage of DeFi.

DeFi由相互連接和可組合的金融組件構成,這些組件相互連接并建立在彼此之上,形成了一個非常有趣的金融創新生態系統,它改善現有的金融系統并改變了游戲規則。但目前DeFi與傳統世界是相當割裂的,DeFi上資產大多是鏈上原生資產,主要用戶也都是鏈上玩家。目前來看,DeFi的體量無法與CeFi(中心化金融)相提并論,但事實上DeFi與CeFi不是完全對立的,DeFi真正目標應是利用去中心化的優勢去為金融市場提供解決方案,為人們解決現實中的實際問題。

傳統金融市場一直是DeFi所缺失的重要組成部分。打通DeFi與現實世界的橋梁,才能擴展DeFi覆蓋的經濟活動范圍,為CeFi帶去更自由便捷的服務,同時釋放DeFi的更多可能性,實現未來DeFi與CeFi的并駕齊驅。個人認為,如果傳統市場要入局DeFi,首先考慮的是合規,其次是相對穩定的收益。(目前傳統銀行儲蓄年化收益率約為0.06%)

我們根據目前傳統金融市場進入DeFi的幾大流量入口進行分類:

1. 利率篇

1.1 浮動利率

1.2 固定利率

2. DeFi項目迎接傳統世界的嘗試

2.1 傳統金融入場DeFi的顧慮

2.2 中心化及去中心化實體涉足傳統金融入口市場

2.3 前景展望

3. 合成資產

4. 現實資產上鏈

4.1 現實資產在DeFi借貸的首次實踐

大咖零距離 | 如何在幣圈期貨市場上久賭必贏?:5月19日18:00,實盤大V uTy做客金色財經《大咖零距離》直播間,將分享《如何在幣圈期貨市場上久賭必贏?》,敬請關注,欲進群觀看直播掃描下圖二維碼即可。

?[2020/5/19]

4.2 阻礙現實資產上鏈的幾座大山

5. 總結

6. 參考資料

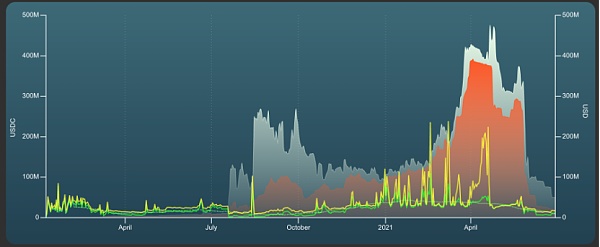

下圖(圖1)為Aave上USDC歷史存款與借款利率數據(黃線為借款利率,綠線為存款利率)。從圖中總體來看,Aave上存款與借款利率波動都比較大,特別是牛市階段,USDC借款利率曾飆升至50%以上。比如3月8日,USDC存借款利率分別為20.165%和57.252%。而反觀近日,USDC利率則跌至存款APY 2.01%,借款APY 3.11%。(圖2、圖3)

圖1

來源:aavewatch

圖2

圖3

來源:Aave

浮動利率

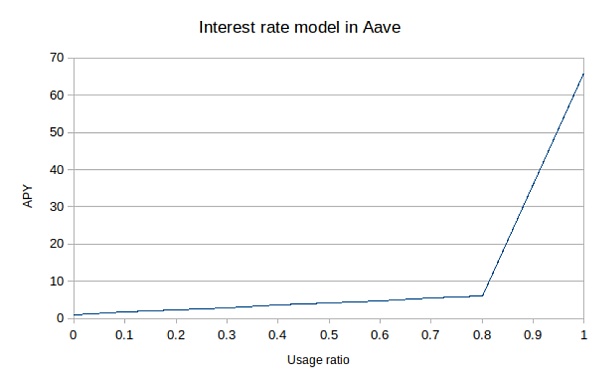

目前Defi上大多數借貸協議都采用浮動利率,當資金池里資產利用率Utility越高(資產利用率=借出資金/存入資金,比如資金池中有10萬USDC,借出6萬USDC,則這個池子的利用率為60%),即剩余可借資產越少,就會通過提高存款利率來吸引用戶為池子提供更多資金。

當池子里的資金利用率越靠近100%時,擠兌風險就越大。在利率模型上,Aave(公式如下圖4,利率模型曲線如圖5)設定了一個最優利用率Uoptimal,當池子中利用率U小于最優利用率時,即存款多借款少,利用率和利率都相對而言較低;而當資金利用率開始提高并大于最優利用率時,利率會變得很高,APY甚至可以到達50%以上。高利率促使用戶歸還借款或吸引存款,由此來動態調節資金利用率和存借款利率。至于Compound,其利率模型也采用了一個分段函數,在利用率超過某個設定值(最優點)時,利率隨利用率的提高而急速增長。

比特幣大手子:大手子教你如何提前預知爆漲趨勢:4月30日19:00,實盤大V 比特幣大手子 做客金色財經《幣情觀察室》直播間,將分享《大手子教你如何提前預知爆漲趨勢》,欲觀看直播掃描下圖二維碼即可![2020/4/30]

圖4

圖5

來源:DeFi Rate

浮動利率的高波動性讓用戶無法得知未來是否還能賺到現在的利息水平。對借貸雙方來說,未來利率的不確定性其實都具有潛在的風險,因為資金利用率函數會導致利率變化較大,并對市場周期十分敏感。

固定利率

固定利率在短期內不會發生變化,可視為穩定的未來現金流,但長期內可以利率還是可以根據市場來進行調整。對初入DeFi的傳統用戶而言,穩定的收益更具吸引力。另外,相比起DeFi中抵押借貸、流動性挖礦等玩法,固定利率的學習門檻也更低。

DeFi固定利率賽道尚未出現龍頭項目

目前DeFi也有不少固定利率項目,比如Barnbridge、Notional、 yield等。對比龍頭借貸協議,這些項目的體量都非常小。而用戶既然選擇了承擔DeFi的高風險,自然就會去追求更高的收益。固定利率吸引的存款少,鎖倉量少,所以借款用戶少,又導致存款用戶少,是一個惡性循環。在活躍市場中,固定利率的收益預期更低,機會成本更高,這正是固定利率相比浮動利率的劣勢。

固定高收益產品不可持續

Anchor是 Terra生態上推出了一個固定利率儲蓄協議,可以將UST(Terra生態的穩定幣)的年化收益率提高到20%左右。20%的固定年化足夠吸引人的眼球,于是問題在于該年化是否可持續?

與其他借貸平臺不同,Anchor上的存款并不能用作抵押品,存款人存入UST利息為UST,而借款人需抵押bAsset如bLUNA來借出UST。存款人的利息由兩部分組成,一是借款人在進行借款時所支付的UST利息,二是借款人所抵押的PoS機制下bAsset所獲得的區塊獎勵。Anchor通過動態調整給到借款人和存款人的獎勵收益,來實現錨定約20%的利率。大多數PoS鏈的區塊獎勵來自交易費用和代幣通脹(原生代幣釋放),假如PoS鏈原生代幣的價格下跌;另一方面,熊市中鏈上交易減少,所以按U本位來說,這兩方面的收益都將下降。長期來看Anchor很難維持承諾的20%左右的固定收益的。

聲音 | 王小云:區塊鏈技術創造性地解決了如何在無許可環境下達成共識的問題:12月7日,由中國科學院學部主辦的“區塊鏈技術與應用”科學與技術前沿論壇在深圳舉行。中國科學院院士、國際密碼協會會士王小云在題為“Hash函數與區塊鏈技術”的演講中表示,密碼是保障網絡與信息安全的核心技術和基礎支撐,加密算法、數字簽名算法和Hash函數是密碼學三類基礎算法,其中Hash函數是區塊鏈的起源性技術。她指出,區塊鏈技術的出現,創造性地解決了如何在無許可環境下達成共識的問題。區塊鏈共識協議的一致性,確保了所有用戶記錄的區塊鏈數據相同;鏈增長速度,確保了區塊鏈區塊數量增長速度的穩定;鏈質量,確保鏈區塊鏈中敵手生成的區塊數量不超過可容忍比例。[2019/12/7]

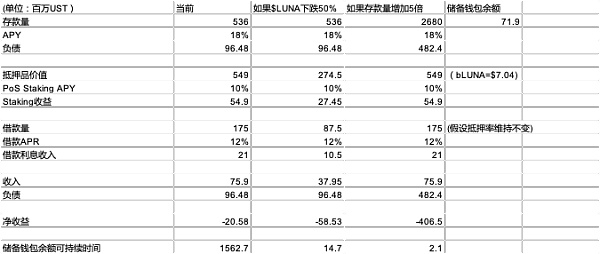

今年5月,Anchor論壇上有人計算過,如果LUNA的價格下跌50%(以當時的價格),或Anchor上存款量增加五倍,在這兩種情況下,Anchor儲備錢包中的UST(當時儲備錢包有570萬UST)只能分別維持5.9和0.4個月。而官方團隊基于該問題,于7月14日獲得了Terraform Labs約7000萬UST的撥款用于支撐協議未來1.5年的固定年化。目前Anchor儲備錢包余額為7190萬UST。我們按現在Anchor上存款量、儲備錢包余額和LUNA價格來重新進行計算:

當前Anchor協議中,存款量為5.36億UST,假定存款APY為18%,則協議應付給存款人共9648萬UST作為利息。

當前Anchor協議中,抵押品即bLUNA的價值為5.49億UST(bLUNA現價為$7.04)。假定Terra鏈上Staking的APY為10%(但其實現在Terra上Staking的APY為7.54%) ,則這些抵押品產生的收益為5490萬UST。

當前Anchor協議中,借款量為1.75億UST,假定借款APR為12%不變(目前借款APR為12.17%),則Anchor上借款利息收入為2100萬UST。

理論Anchor的凈收益為5490萬UST+2100萬UST-9648萬UST=-2058萬UST。

如果其他條件不變,現在$LUNA下跌50%,則抵押品的價值減半,在維持抵押率不變的情況下,借款量也將減半,則借款利息收入減半。其余不變,則此時Anchor的凈收益為-5853萬UST;

同理如果其他條件不變,現在Anchor中存款量增加五倍,則Anchor應付利息增加五倍,其余不變,則此時Anchor的凈收益為-4.07億UST。

聲音 | V神:如何公平有效地分配資源取決于機制設計的可信度:據prnewswire消息,V神表示,好的機制應該能夠給需求方分配最佳資源,無論需求方是項目、政府還是公司。如何公平、有效地分配資源取決于機制設計的可信度。雖然中心化機制仍然是常態,但這要求所有參與方都相信中心化機制能夠正確運作。[2018/9/15]

在這個模型中,LUNA的價格、存款量、PoS Staking的收益、借款利率等都是變量——LUNA價格下跌(也會導致Staking收益下降)、存款增加,都會導致Anchor都需要自己提供資金來支撐這承諾的收益。當儲備錢包中UST被用完后,Anchor給出的高固定利率根本無法持續。(所以Anchor前幾天從Terra獲得7000萬UST撥款來增加儲備)

圖6

傳統金融入場DeFi的顧慮

雖然DeFi的高收益對傳統領域足夠具有吸引力,但傳統資金之所以遲遲不敢入局DeFi,原因有下。

首先,DeFi高收益的同時需要承擔高風險,且對于傳統用戶來說,流動性挖礦、鏈上抵押借貸等有一定的學習門檻;其次,DeFi具有抗審查的屬性,這恰恰與傳統機構用戶考慮的合規、監管等要求相悖。另外,出于安全考慮,機構用戶大多使用的是高安全等級的多簽錢包,而不是Metamask這類網頁端插件錢包。此前機構只能通過零售或Coinbase等托管機構或經紀公司進入市場,DeFi入口渠道十分有限。

中心化及去中心化實體涉足傳統金融入口市場

前段時間,Coinbase推出一款產品,允許用戶通過出借USDC獲得 4%的年收益率APY,但“借出USDC不受保護,可能受到對方信用風險的影響,會導致資金全部損失。”穩定幣USDC的發行方Circle上個月也推出了Circle Yield,該產品受監管且可供企業和金融機構等使用。根據不同期限,存款固定收益從4%-4.15%不等。(USDC目前市值排名第七,是市值排名第二的穩定幣,其發行公司Circle于7月8日宣布將通過借殼上市紐交所。)

Compound和Aave也推出了面向產品機構用戶的產品,潛在對象包括新銀行、金融科技公司、甚至是一些家族企業、對沖基金、養老基金等非加密領域的企業與金融機構。Compound推出的“Compound Treasury”通過與Fireblocks和Circle合作,允許這些機構用戶將美元兌換成USDC,并獲取4%的固定利率,這4%包括Compound中USDC存款收益和流動性挖礦的收益。Aave則是聯合Fireblocks推出“Aave Pro”,通過數據安全企業Chainalysis引入自動化的反洗錢、反欺詐等篩查,允許白名單KYC用戶在遵守合規要求的前提下進入DeFi。Aave Pro池子使用Aave V2合約,并與Aave中其他流動性池子分開。

金色財經獨家整理 貿易戰對比特幣走勢影響如何?貿易戰避險,比特幣“效果不錯”:

今日凌晨,中美史上最大貿易戰打響,全球股市重挫,數字資產比特幣走勢如何再被討論。重溫早在3月2日Brian Kelly在CNBC的關于貿易戰的言論:貿易戰將加強美元貶值、物價上漲的預期,由于普遍擔憂通脹,人們愿意投資比特幣這樣的“新黃金”、 “硬資產”(避險),“在貿易戰中,比特幣效果不錯”。

Brian Kelly的觀點發表于300億美元貿易戰規模預測下,而今600萬“變本加厲”。中國已于今晨展開“反擊”,外媒也普遍預測美國為長期輸家。股市下跌將支撐黃金,金價在昨日由于加息和貿易戰擔憂下收于兩周最高點,而比特幣為何反而下跌?據CNBC稱:比特幣未守住9000美元關口或因日本對加密數字貨幣加強監管力度的政策可能。金色財經認為,由于政策目前仍為影響比特幣的主要因素,在最晚今年7月份國際監管措施出臺、政策逐步趨穩后,數字貨幣價格將逐漸與黃金漲跌保持相似的變動。[2018/3/23]

前景展望

縱觀以上四款產品,Circle和Coinbase發展前景可能會更好。首先,Compound Treasury面臨的問題將會和Anchor類似,因為Compound承諾的4%收益來自存款利息和流動性挖礦。隨市場環境的變化,普遍來說DeFi協議的利率以及收益率都在降低;其次,流動性挖礦的收益浮動大,如果COMP(Compound代幣)價格下跌,從U本位來看收益率也會下降。4%的固定收益雖然相較其他流動性挖礦不高,但也有不可持續的風險。Aave雖然能實現合規,但是目前來看,Aave似乎不是固定收益,而是一個僅面向KYC用戶的Aave Pro。而Circle(如果上市)和Coinbase,既能合規,也有一定的背書,更符合傳統市場的訴求。

反觀Aave和Compound作為DeFi頭部借貸協議,推出這兩款產品的意義重大。他們不僅為傳統機構和用戶提供了DeFi入口,更能讓更多傳統世界的用戶慢慢接觸和參與到DeFi中來。打通傳統市場進入DeFi的渠道不僅能引進大量資產,更連通了CeFi與DeFi,為DeFi帶來更多可能性。

在合成資產出現前,DeFi上無法交易傳統金融市場里的大宗、外匯和股票等資產;而Synthetix、UMA、Mirror等合成資產項目的出現,讓合成資產與真實資產價格相掛鉤,從此人們可以在鏈上交易傳統金融市場里的大宗(如黃金、白銀)、外匯(如USD、EUR)和股票(如特斯拉、蘋果)等。合成資產打通了傳統金融市場與數字貨幣市場,對跨鏈資產聚合、出圈、金融衍生等有著重大意義。

在Synthetix中,用戶通過質押原生代幣SNX獲得sUSD(抵押率400%),sUSD可以Synthetix Exchange購買合成資產(S資產),獲得風險敞口但不真正持有基礎資產(不會有股息等產生,本質上只是該資產價格的錨定)。S資產由鏈上直接生成,價格通過實時預言機獲取而不由市場買賣決定,所以在大額交易的時候沒有滑點。

Mirror Protocol

Mirror是Terra生態上的合成資產項目,用UST(最小抵押率150%)或LUNA、MIR、ANC(最小抵押率200%)可以鑄造、交易股票、期貨、交易所基金等合成資產,這些合成資產可以在Mirror、Uniswap等上交易。

合成資產的出現成為了交易的橋梁,降低人們進入金融市場的門檻(比如今年年初,多家券商和平臺如Robinhood等限制GME股票的開倉,此時人們就可以利用合成資產去交易這些股票)。它大大的拓寬了目前DeFi的邊界,豐富了DeFi的應用場景,是加密金融通往傳統金融的關鍵窗口,也是加密世界通往傳統金融市場的橋梁。

幾年前資產通證化的概念提出時就有人提出將現實資產引入鏈上世界,現在非同質化通證NFT可以用來對應任何具有經濟價值的實物或虛擬資產,為現實資產上鏈提供了條件,也為DeFi的出圈打開了一扇門。

現實資產在DeFi借貸的首次實踐

今年4月,MakerDAO和Centrifuge發行了世界上首筆基于DeFi的現實資產貸款。Centrifuge是將發票,房地產、特許權使用費等資產橋接到DeFi,以NFT的方式將實物資產抵押在智能合約中;MakerDAO則可以為這些資產提供信用額度。Aave的治理論壇上也發起建立現實世界資產(RWA)抵押借貸市場的提案,即用戶可以向市場提供流動性,對這些現實世界資產進行借貸并從抵押品中獲得利息。

資產上鏈不僅為現實資產進入DeFi生態提供入場券,還具有提升資產所有權信息的透明度、簡化交易程序并降低交易成本等優點。但現實資產上鏈目前還沒有取得廣泛應用,因為基礎設施、法律權證方面都有很多問題亟待解決,個人認為在這些客觀條件完善前,在近期未來都無法大量得到應用,很難成為一個有效的將傳統世界匯入DeFi的流量接口。

阻礙現實資產上鏈的幾座大山

首先,現實資產上鏈面臨的一個重大問題是鏈上鏈下信任斷層。如何定義資產的價值?本質上還是要依賴于鏈下數據。如何保證鏈下信任?依托于法律和監管。而當鏈上與鏈下世界進行交互,同樣會面臨風險和問題——所以需要一個可靠且安全的預言機,在鑄造、交易和管理等環節提供準確的數據,將鏈下可信數據轉化為鏈上可信通證與可信數字資產。才能進而通過傳統金融機構或進入DeFi (去中心化金融)獲得金融服務。

其次,資產有優有劣。就抵押借貸來說,如果是優質資產,其實完全可以從傳統金融機構獲得支持,而且利息和風險都比鏈上低;如果是劣質或垃圾資產,傳統機構不認可,放到鏈上風險將進一步擴大;剩下一部分資產,由于缺乏統一的資產評估方案,則需要第三方去調研、審核和驗證,這又與去中心化的初衷有悖。另外,對接實體經濟必然要面臨技術與法律風險。對于一項資產,是否存在鏈上鏈下多抵,也很難去判斷。

再說,如果房地產、金融票據、應收賬款、倉庫收據等被用作抵押品,而他們本身無法交易或者流動性很差,很難獲得可靠的喂價。如果涉及到底層資產清算,該如何處理這些抵押品?

如果這些問題得不到解決,從目前發展階段來看,由于缺乏基礎設施和中間件,技術手段和法律程序都不完備,注定現實資產上鏈無法實現大規模的范例。雖然MakerDao和Aave都在推進現實資產的抵押借貸,但也只能停留在實驗階段。

以上幾個作為傳統流量的入口來看,Coinbase和Circle這類實體牽手DeFi項目,首先就滿足了合規的需求。Compound、Aave作為DeFi原生項目,給傳統市場帶去穩定的收益,可看作是儲蓄類產品,對比起DeFi中的各種玩法來說學習門檻更低。

雖然合成資產目前在這幾個類別里體量比較大,但理解和使用起來有一定的門檻,所以目前使用合成資產也都是DeFi里的用戶,很難引入新的增量資金和用戶。

至于現實資產上鏈,它可以突破地理等界限,但是需要完善基礎和配套設施,如可靠的預言機、統一的資產評估方案、成熟的托管和保險體系等。在上述問題得到解決前,現實資產上鏈的構想雖然很好,但始終難以得到大規模的應用。

參考資料

1.What is the average interest rate for savings accounts?(2021年7月2日)

URL:https://www.bankrate.com/banking/savings/average-savings-interest-rates/

2.Borrow Interest Rate

URL:https://docs.aave.com/risk/liquidity-risk/borrow-interest-rate

3.Aave Gets Competitive With New Interest Rate Models(2020年5月15日)

URL:https://defirate.com/aave-interest-rate-model/

4.URL:https://v2.aavewatch.com/market/aave/usdc

5.Authorize use of emergency community funds if reserves run out

URL:https://forum.anchorprotocol.com/t/authorize-use-of-emergency-community-funds-if-reserves-run-out/565

6.3 reasons why Terra (LUNA) price rallied by 20%(2021年7月8日)

URL:https://cointelegraph.com/news/3-reasons-why-terra-luna-price-rallied-by-20

Naval Ravikant不僅是著名股權眾籌平臺AngelList的聯合創始人兼CEO,更是加密資產融資平臺Coinlist的創始人.

1900/1/1 0:00:00自從Beeple 把自己的NFT作品:The First 5000 Days 拍賣出天價以來,NFT市場便空前鼎盛,這是NFT前所未有的高光時刻.

1900/1/1 0:00:007月20日下午,由中國信通院牽頭撰寫的《隱私計算與區塊鏈技術融合研究報告(2021)》(以下簡稱《報告》)正式發布。這是國內首個探討隱私計算和區塊鏈技術融合價值的專題研究報告.

1900/1/1 0:00:00如果我說,當前已經是以太坊自創生以來獲得最多認可和肯定的時期了,我想應該沒有人會反對。你可能也還記得,2018、2019 這兩年,以太坊遭受了多大的質疑和輕視.

1900/1/1 0:00:00編者按:6月15日,中國人民大學重陽金融研究院高級研究員、北京航空航天大學教授,北航數字社會與區塊鏈實驗室主任蔡維德,在人大重陽主辦的“新型貨幣戰爭的科技、市場、監管”系列直播活動第九講中.

1900/1/1 0:00:00又有巨鱷買入比特幣! 2021年7月12日,以色列駐中國上海領事館官方賬號@以色列在中國 發布微博表示.

1900/1/1 0:00:00