BTC/HKD+0.59%

BTC/HKD+0.59% ETH/HKD+0.66%

ETH/HKD+0.66% LTC/HKD+1.98%

LTC/HKD+1.98% DOT/HKD-0.62%

DOT/HKD-0.62% ADA/HKD+0.45%

ADA/HKD+0.45% SOL/HKD+1.02%

SOL/HKD+1.02% XRP/HKD+0.33%

XRP/HKD+0.33% DOGE/US+0.64%

DOGE/US+0.64%從 Initial Coin Offering 到 Initial Exchange Offering 再到現在的 Initial DEX Offering , 加密社區的token發行機制一直朝著更加“開放、公平、透明”的目標不斷演進。極富創造力的加密行業從業者在 Token 發行機制的創新上持續不斷地做出了很多努力。通過本文,IOSG 邀請讀者與我們一同踏上這段旅程,了解近期 Initial DEX Offering 主要的 token 發行機制。

“所有發售 由項目方一次性放入交易池。初始價格由項目方決定,成交價格由市場供需決定”

在Uniswap上進行首次token發行——Initial Uniswap Listing,項目方需要首先確定token發售的初始價格,根據初始價格和token發售數量,籌備同等價值的接受token(通常為ETH或USDT等token)。當發售開始,項目方向交易池注入等值的發售token和接受token(發售token:接受token=50%:50%),其后token的價格由市場供需根據Uniswap的恒定乘積公式自動調節。

需要注意的是,由于發售token是首次發行,在發售的剛開始,參與者只能從交易池中購買發售token而不能注入發售token。根據恒定乘積公式,這種交易行為會不可避免地推高發售token價格(相較于初始設定價格)。這樣的機制造成了參與者會盡量地讓自己的購買交易先于其他參與者成交,最終演變為一場“gas大戰”,早期低價成交的搶跑者可以在更高價格將發售token出售給其他參與者。這損害了大多數參與者的利益,與“公平發行”的理念背道而馳。此外,這套機制中,由于項目方提供的發售token是唯一來源,發售token的成交價將不可能低于初始設定價格,這樣的價格發現過程是單方向的存在缺陷的。

去中心化社交協議Farcaster v2版本已完成從Rinkeby到G?rli的合約遷移:9月25日消息,去中心化社交協議Farcaster的v2版本智能合約已從Rinkeby遷移到G?rli,用戶名現在是ERC-721形式且具備可組合性。[2022/9/25 7:20:08]

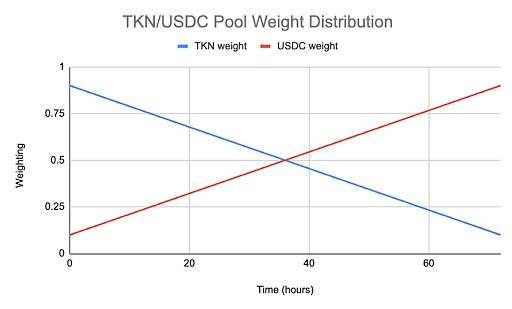

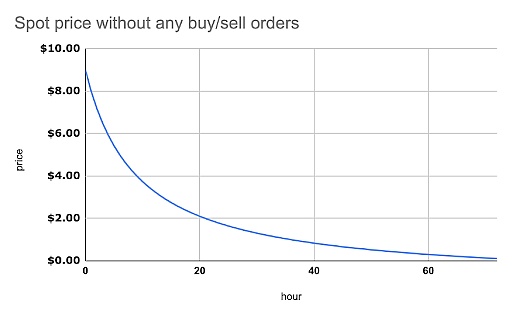

Balaner初次token發售原理同Uniswap上的類似,但其開創了Liquidity Bootstrapping Pool——流動性引導池來更公平、高效地進行首次token發售。通過自主設定其交易池中各資產初始比例(比如可以初始設置為發售token:接受token=90%:10%,而非Uniswap要求的50%:50%)項目方只需準備少量接受token即可開始發售,解決了Uniswap上token發售項目方需要籌備同發售token等值的接受token才能開始發售的問題,提高了項目方的資金效率。Balancer上還可以設定交易池持續漸進調整兩種(或多種)資產在池子中的比例(如下圖一所示),以此來形成價格壓力(如下圖二所示),減弱參與者的“搶跑”動機。交易池中各資產比例調整而形成的價格壓力和參與者購買行為形成的價格上行動力,共同決定了token的發售價格。相較于Uniswap的機制,Balancer提供了一個更平衡的價格發現機制。

去中心化期權和穩定幣協議Lien已發布V2版本:去中心化期權和穩定幣協議Lien宣布,Lien V2已經發布,主要特點如下:

-從用戶那里獲得流動性(從4月19日開始提供)。

-自動分配流動性,以創建各種期權合約(從4月23日開始)。

-買入/賣出期權(將從4月30日開始提供)。

用戶使用上述功能所需的操作包括:用ETH提供流動性,在Lien App上交易期權。[2021/4/20 20:40:06]

圖一:在交易池中不斷調整的各資產比例,發售token:接受token由開始的90%:10%在三天時間內按每小時1.11%的速率逐漸調整為10%:90%

圖二:在沒有任何購買、出售行為的情況下,發售token價格會隨著池子中各資產比例的調整而不斷下降

圖片來源:https://medium.com/balancer-protocol/a-primer-on-fair-token-launches-and-liquidity-bootstrapping-pools-11bab5ff33a2

“不多于發售總量的 token 由項目方持續注入交易池,以控制發售token價格恒定。發售總量全部注入后,價格由市場供需決定”

動態 | 去中心化通信初創公司New Vector籌資850萬美元:總部位于倫敦的去中心化通信初創公司New Vector已經籌集了850萬美元,用于推動主流替代消息傳遞協議Matrix的應用。Matrix協議可通過端到端的加密消息傳遞應用程序(如Riot.IM)實現安全通信,該協議是WhatsApp、Telegram或Slack的替代產品。該公司將繼續利用新募集的資金擴展其網絡。(Cointelegraphh)[2019/10/11]

Polkastarter采用了固定資金池和跨鏈交換池。這種機制可能是最利于理解的一種,因為發售token的價格、數量和發售時長都是固定的。參與者只需要連接錢包并將要求的token注入到他們想投資的那個資金池中即可參與購買發售token。

相對于Uniswap上的Initial Uniswap Lisitng來說,這種機制最突出的優點是價格恒定,在整個發售期內發售token的價格無波動,參與者沒有”搶跑“的動機,相對公平。但是這種模式也有兩個主要的缺陷:首先是Polkastarter允許項目方決定哪些參與者能參與到融資中,并且絕大部分資金池都被項目方設定為“非公開”,只有白名單上的參與者有資格參與。因此token發售過程不夠開放。其次,由于發售token價格是固定的,這種模式在初次token發售階段并沒有有效的價格發現機制存在。

“分層發售,以質押的平臺token數量決定參與發售的級別、次序和token分配數量”

動態 | UMA 最新論文草案:使用無喂價的金融合約構建去中心化版 BitMEX:去中心化金融合約協議 UMA 發布一份研究論文草案《BitDEX:一種使用無喂價的金融合約構建去中心化版本的 BitMEX》,該論文描述了一種由無喂價的金融合約構建的去中心化版 BitMEX,即 BitDEX,該解決方案不涉及中心化運營者、無需鏈上喂價即可保證償付能力,以及作為其核心創新點的無喂價的金融合約。[2019/10/9]

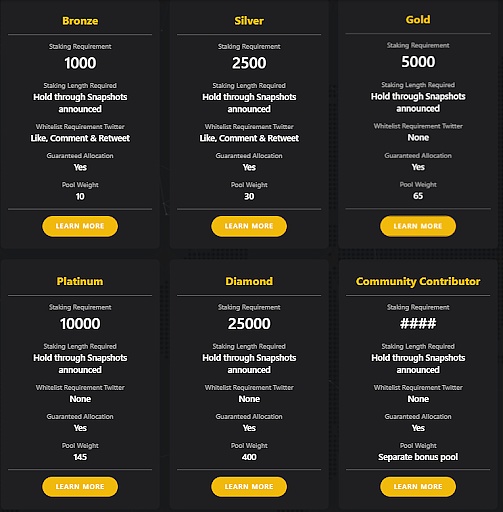

為了防止搶跑的情況發生,BSCPad, TronPad和Solstarter采取了類似的機制:token將分輪次銷售,token價格和數量由項目方決定并且在銷售過程中保持固定。盡管具體的要求有變化,但總體的邏輯是一致的,即token將被優先分配給質押平臺token最多的參與者。以BSCPad,根據質押的$BSCPAD的數量不同,參與者被分為幾個等級。等級高的參與者可以參與首輪融資,并且等級越高,token配額也越多。當然,參與者也可以購買少于自己配額的token甚至是放棄投資。余下的token將在次輪被銷售給等級低的參與者。

圖片來源:https://bscpad.com/

這種機制可以防止“搶跑”的發生,并且只要參與者質押了足夠多的launchpad原生token,就一定可以保證有配額,但是它依舊不是完美的。為了購買一種token,參與者需要質押足夠的平臺token,投資的成本可能很高。如果參與者不是排名靠前的質押者,他們的配額就會較少。更不用說那些非質押者,還比發售可能在他們的輪次之前就結束了。

聲音 | 以太坊上的任何東西都不是去中心:加密貨幣愛好者 Premine Apologist在推特上表示:關于以太坊的任何東西都不是“去中心“。關于 MKR的也不是“去中心“。當一個值得信賴的一方全部的股權和激勵措施依靠他們的誠實得以保證,這不是信任最小化。以太坊與加密無關。[2018/12/17]

“參與者將接受token存入資金池,前24小時可存可取,后24小時只取不存,在第48小時集中成交”

近期,Mango Market的融資吸引了廣泛關注,一個原因是其融資金額高達7000萬美元,另一個原因是其融資的模式十分新穎。和之前的模型不同,Mango Market將價格的決定權完全交予了參與者。融資一共進行48小時,由兩段24小時的階段組成。第一階段,參與者可以自由地將資金注入或者取出,因此MNGO的價格會一直波動。第二階段參與者如果不接受當前的估值,可以將資金取出,但是不能注入了。因此從在第二階段,MNGO的價格只能下降。MNGO最終的價格由金庫里的資金總額/本輪發售的token數量(500,000,000)決定。

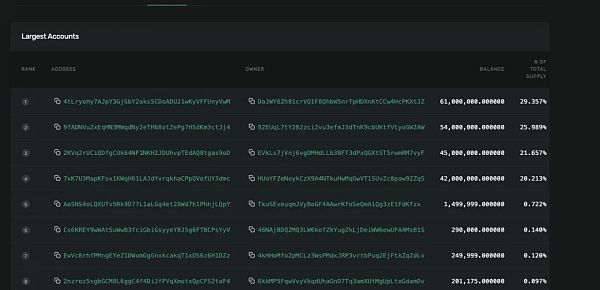

Mango Market的這種銷售模式確實很公開,沒有搶跑的現象且每位參與者買到的token價格都是相同的。可是這種機制存在一個主要的缺陷:即大型參與者可以操縱價格。對于這類參與者,他們可以預先將超額資金投入金庫中并將估值拉高,以此嚇退很多散戶。在第一階段的最后時刻將他們原本未打算注入的資金取出,將估值壓低。而實際上,我們的顧慮不是毫無根據的,融資中四個最大的賬戶就占據了97%的USDC總供給量,他們可以很輕易地操縱價格,對于散戶不公平。

圖片來源:https://twitter.com/mgnr_io/status/1425100384306143232?s=20

“Token 數量固定,在發售期內勻速發售。成交價格完全由參與者共同動態決定”

Skyward Finance是NEAR生態上的一個代幣發售平臺。其新穎的token發行機制提供了一種更開放、公平、透明的選擇。Skyward Finance平臺上發行的項目,項目方只能決定發售代幣數量、發售時長、接受token,價格完全由參與者共同決定。通過設定發售token數量和時長,token在發售期內以(總發售數量)/(總發售時長)=(剩余未售token數量)/(剩余發售時長)的速率勻速賣出。參與者可在發售截止前的任何時間通過存入接受token參與購買。在發售期內的任何一個時間點,勻速賣出的token以(池中總共的接受token數量)/(池中所剩的未售token數量)的價格成交。每一個區塊中成交的發售token會等比例地消耗(池中總共的接受token數量)和降低(池中所剩的未售token數量),這個比例在池中沒有額外注入或提走接受token的情況下是保持不變的(即瞬時成交價格不變)。由于成交是持續漸進的,參與者的接受token資金并不會一次性消耗完而是逐漸消耗的,Skyward Finance允許參與者在任何時間提出自己在池中剩有的接受token資金。隨著參與者存入或取出接受token資金,(池中總共的接受token數量)隨之而上升或下降,而(池中所剩的未售token數量)以固定速率降低,那么瞬時的成交價格會跟著參與者的存取接受token行為來上升或下降。

Skyward Finance價格發現機制的亮點在于:(1)反搶跑:所有參與者獲得的即時成交價格一樣,雖然成交價格是由全體參與者動態決定的;(2)反價格操控:巨鯨無法操控價格來為自己牟利,存入接受token(對應開始購買/加大購買)會拉高成交價格,提取接受token(對應暫停購買/減少購買)會降低成交價格,嘗試操控價格只會損害自己的利益;(3)反女巫:嘗試分散資金用多個賬號參與購買與集中資金用一個賬號購買的效果完全一樣。

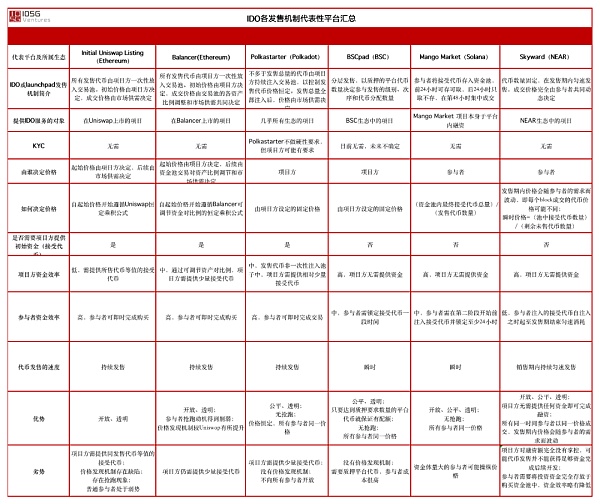

我們將各代表性IDO或launchpad平臺的特點總結如下:

圖片來源:IOSG Ventures

加密社區樂見更開放、公平、透明的代幣發行機制不斷涌現,每一個創新的模型都是一次勇敢而智慧的嘗試。雖然短期內項目方可能會更傾向于高效的傳統融資渠道,新興的模型尚不會被大規模采用。但加密貨幣社區追求“開放、公平、透明”的趨勢不變,長期來看,新興的公平發行機制會大放異彩。

參考資料:

https://www.delphidigital.io/reports/uma-is-listing-on-uniswap-in-4-hours-we-can-already-tell-you-what-happens-2/

https://medium.com/balancer-protocol/a-primer-on-fair-token-launches-and-liquidity-bootstrapping-pools-11bab5ff33a2

https://docs.polkastarter.com/01.-what-is-polkastarter/what-is-a-fixed-swap-pool

https://bscpad.medium.com/bscpad-tiered-ido-model-89b630f6372e

https://docs.mango.markets/litepaper

https://skyward.finance/whitepaper/

Tags:TOKTOKENKENTOKETokenswapCITEX TokenJenny TokenIOTF Token

昨天,CryptoPunks 又火了。支付巨頭 Visa 官宣,投資 15 萬美元購買 CryptoPunk 7610.

1900/1/1 0:00:00原標題:區塊鏈用戶行為報告——NFT視角以下報告屬于區塊鏈用戶行為報告的新系列。DappRadar的一組報告旨在為用戶提供區塊鏈行業的不同視角,將傳統的金融行為分析與區塊鏈指標相結合.

1900/1/1 0:00:00本文系PUNK財經原創,作者Baihui,授權金色財經首發,轉載請注明來源。嗨,你是有多久沒主動想起Coinbase了?那個美國散戶最愛的Robinhood,你還有印象嗎?加密貨幣礦企Hive.

1900/1/1 0:00:00國內禁止炒幣之后,看不懂的NFT又被炒火了。NFT到底是什么?為何突然成為“網紅”?它究竟是炒作還是風口? 什么是NFT? NFT全稱叫“非同質化代幣”,是一種數字資產,但它跟我們常說的比特幣之.

1900/1/1 0:00:00上證報中國證券網訊(記者 張瓊斯)銀保監會副主席周亮9月4日在2021中國國際金融年度論壇上表示,今年以來,80%以上的經濟體通脹水平均在上升,全球核心通脹率升至多年最高水平;國際金融市場動蕩.

1900/1/1 0:00:00區塊鏈和加密貨幣近幾年已成為最熱門的詞匯之一,從剛開始的人人觀望到如今的紛紛投資充分說明區塊鏈的火熱程度。盡管官方多次警告謹慎投資,仍然有不少投資者前赴后繼.

1900/1/1 0:00:00