BTC/HKD-0.13%

BTC/HKD-0.13% ETH/HKD-1.03%

ETH/HKD-1.03% LTC/HKD-0.67%

LTC/HKD-0.67% DOT/HKD-3.9%

DOT/HKD-3.9% ADA/HKD-1.66%

ADA/HKD-1.66% SOL/HKD-0.57%

SOL/HKD-0.57% XRP/HKD-2.91%

XRP/HKD-2.91% DOGE/US-1.96%

DOGE/US-1.96%區塊鏈上的去中心化金融正變得越來越流行。隨著這種流行,出現了新形式的資產,以滿足更廣泛的用戶群的需求。這些新資產中最重要的一個類別就是合成資產(Synthetic Assets)。

合成資產并不是區塊鏈領域全新的發明,在傳統金融中也有不少應用案例,接下來我們首先從傳統金融出發來探討合成資產的定義,然后來研究合成資產如何在區塊鏈行業中繁榮發展。

根據 Investopedia 的定義,合成是金融工具的術語,旨在模擬其他金融工具,同時改變關鍵特征,比如周期和現金流,而各種金融工具得到的資產就是各種金融衍生品。所以合成資產是由一種或多種金融衍生品組成,可以用于模擬其他金融衍生品的資產類別。換句話說,任何金融工具的風險或收益都可以用其他金融工具的組合(合成資產)來模擬。

通常,合成資產會為投資者提供量身定制的模式、期限、風險狀況等,其高度的結構化可以適合投資者的各種需求。創建合成頭寸背后有許多不同的原因:

美聯儲理事夸爾斯:不明白美聯儲為什么要發行央行數字貨幣:美聯儲理事夸爾斯稱:“我不明白美聯儲為什么要發行央行數字貨幣。”(金十)[2021/10/21 20:44:37]

例如,可以進行合成頭寸以創造與使用其他金融工具的金融工具相同的收益。

交易者可能會選擇使用期權創建合成空頭頭寸,因為這比借入股票并賣空更容易。或者交易者可以使用期權模擬股票的多頭頭寸,而無需投入資金來實際購買股票。

例如,您可以通過購買看漲期權并同時賣出同一股票的看跌期權來創建合成期權頭寸。如果兩個期權的行權價相同,假設為 45 美元,則該策略與在期權到期行權時以 45 美元購買標的證券的結果相同。看漲期權賦予買方在行權時購買標的資產的權利,而看跌期權則使賣方有義務從看跌買方購買標的資產。

如果標的資產的市場價格高于行權價,看漲期權買方將行使他們的期權,以 45 美元的價格購買標的資產,從而實現利潤。另一方面,如果價格低于行權價,看跌期權買方可以以 45 美元購買標的資產。因此,合成期權頭寸的命運與真正的股票投資相同,但沒有資本支出。當然,這是一個看漲的交易。看跌交易是通過反轉兩個選項(賣出看漲期權和買入看跌期權)來完成的。

馬斯克回應Kraken CEO:基于什么數據評論比特幣能源需求:此前消息,加密貨幣交易所Kraken聯合創始人兼CEO Jesse Powell表示比特幣比批評者(馬斯克)所說的更加環保,馬斯克應該做更多的研究(再作出評論),馬斯克對此剛剛在推特回應稱:“基于什么數據呢?”[2021/6/17 23:45:17]

當前的大多數 DeFi 應用看起來跟傳統金融產品沒什么不同,用戶可以把一種代幣兌換成另一種。但 DeFi 的潛力遠不止于此。區塊鏈是一個開放的全球平臺,其核心價值在于可編程性。合成資產就特別適合用通證化來改造。如果說衍生品是為標的資產或者金融持倉狀況定制風險敞口的金融合約,那么區塊鏈合成資產就是類似持倉的代幣化表示。?

如此一來,區塊鏈合成資產有著獨特的優勢:

擴展資產

聽證會 | 扎克伯格:應讓Libra發行,看看市場有什么反應:金色財經直播報道,在今日聽證會上,議員Frank Lucas,你們如何說服那些沒有銀行賬戶的人,讓他們不信任銀行,卻使用Facebook的服務嗎?扎克伯格回答說,他現在也不知道如何找到答案,唯一的辦法是讓Libra發行出來,然后看看市場會有什么反應。[2019/10/23]

目前 DeFi 所面臨的最大挑戰之一就是如何以一種去信任的方式將現實世界的資產上鏈。法定貨幣就是一個很好的例子。雖然可以像 Tether 一樣在鏈上創建一種法幣背書的穩定幣,但還有另一種方法:通過直接獲取對美元的合成資產價格,在無需將實際資產交由一個中心化交易對手持有的情況下,達到相同的效果。對于大多數用戶而言,有價格已經足夠了。合成資產為在鏈上交易真實世界中的資產提供了一種可行機制。

聲音 | Joseph Young:價格大跌或大漲不意味著什么 不應感到意外:加密貨幣分析師Joseph Young發推稱,在過去的幾個月里,加密市場的趨勢沒有任何改變。自去年11月以來,加密貨幣一直表現出較低的價格波動幅度。因此出現大幅下跌或上漲也不應感到意外,這并不意味著什么。[2019/1/10]

提升流動性

DeFi 領域目前最主要的問題是缺乏流動性。做市商能夠很大程度地影響長尾與已發布區塊鏈資產的流動性,但用于風險管理的金融工具又很有限。更籠統地講,合成資產及其衍生品可以通過對沖組合與保護利潤來擴大其業務規模。

擴展技術

DeFi 面臨的另一個問題是當前智能合約平臺的技術限制。目前還沒有解決跨鏈通信問題,這就使得很多資產都不能進入去中心化交易所。但是,有了合成資產后,交易參與方就不需要直接擁有資產了。

擴大用戶

雖然傳統合成資產僅對大型且經驗豐富的投資者開放,但在像以太坊這樣的無準入門檻的智能合約平臺上,較小的投資者也可以通過合成資產獲利。合成資產通過增加風險管理工具集,讓更傳統的投資經理能夠進入 DeFi 領域。

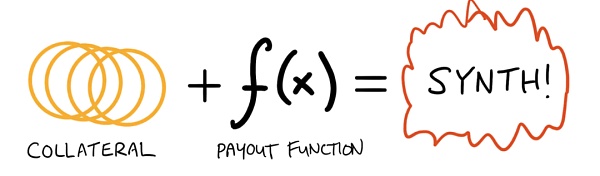

UMA 協議創始人 Hart Lambur 把區塊鏈合成資產分為四種類型。首先,合成資產可以歸結為:抵押品與支出函數(payout function)結合創建一個合成資產。

第一類:穩定幣或與穩定幣相關的合成資產。Maker 的 DAI 是一項旨在錨定 1 美元的合成資產,所有非法幣作為支撐的穩定幣都屬于這個類型,包括最近的算法穩定幣(ESD、 FEI、 RAI等)。這些類型的合成穩定幣有明顯的效用,市場也對它們有需求。

第二類:與加密貨幣相關的合成資產。“與加密貨幣相關的合成資產”定義為幫助用戶交易、對沖和杠桿化加密資產的產品。比如,競爭幣看漲期權。

第三類:現實世界合成資產。合成資產通常會與現實世界的資產聯系在一起:即合成黃金、合成原油或合成標準普爾 500 指數。

第四類:未知合成資產。合成資產將使構建者有能力發明傳統金融中不存在的新資產。?

盡管合成資產已在加密領域中普及,但鑒于合成資產的復雜性和高昂的費用,它們的采用率并不高。正因如此,Injective 建立了一個真正新穎的去中心化衍生品交易協議,該協議能夠規避許多現存問題。我們不僅提供直觀的用戶界面,還能提供一個 0 gas 費的交易協議。Injective 與許多優秀的合成資產協議,比如 UMA 和 Mirror 建立了合作關系,正在共同努力將諸如 uGas 和 ETH / BTC 的新型合成資產帶給大眾。

合成工具是一種復雜的金融工具,曾多次讓全球經濟陷入困境。同樣,它們也可能以我們尚不了解的方式對 DeFi 協議安全帶來風險:比如智能合約風險,預言機風險,治理風險等等。該行業還處于初級階段,我們需要開發者開展更多的試驗,才能真正將新型金融產品推向市場。總之,找到風險與潛力間的平衡,才能最終促使行業的成熟。

作為數字經濟發展的基礎設施,,去中心化存儲引領了全球新一輪的金融浪潮。不久的將來每個區塊鏈上會出現更多以商用為主的綜合性價值網絡,屆時任何加密貨幣項目都可成為單獨的經濟體,關鍵的“加密經濟模型”.

1900/1/1 0:00:00金色財經報道,9月3日,加密貨幣去中心化借貸總借款量已突破300億美元。 通過查詢Debank的DeFi排行榜可知。截止到9月3日上午10時.

1900/1/1 0:00:00論文作者:Kleros 創始人兼首席執行官 Federico Ast、巴黎第二大學教授 Bruno Deffains 編譯:白澤研究院 譯者注:本文篇幅較長,但譯者已經進行了邏輯整理.

1900/1/1 0:00:00在 NFT 與各領域的夢幻聯動的當下,仍有不少老牌 NFT 項目值得回味。如果說 2020 年的夏天屬于 DeFi,那么今年夏天,NFT 一定是當仁不讓的主角.

1900/1/1 0:00:00區塊鏈和預言機都是開發去中心化應用關鍵的網絡基礎架構,二者都應用了密碼學、去中心化共識以及加密經濟激勵機制等安全方案.

1900/1/1 0:00:00數字人民幣迎來試點“熱潮”,國有大行“期中考”成績單首度披露了數字人民幣業務進展。8月28日,工商銀行、建設銀行、交通銀行、郵儲銀行在半年報或業績發布會上公布了數字人民幣試點和推廣情況.

1900/1/1 0:00:00