BTC/HKD+1.93%

BTC/HKD+1.93% ETH/HKD+1.62%

ETH/HKD+1.62% LTC/HKD+2.98%

LTC/HKD+2.98% DOT/HKD+2.42%

DOT/HKD+2.42% ADA/HKD+3.88%

ADA/HKD+3.88% SOL/HKD+3.1%

SOL/HKD+3.1% XRP/HKD+3.47%

XRP/HKD+3.47% DOGE/US+4.41%

DOGE/US+4.41%自 2009 年比特幣誕生以來,加密貨幣領域在很長一段時間內由 PoW (工作量證明) 機制主導。但該領域已經被推動著棄用 PoW 機制有一段時間了,而以太坊即將向 PoS (權益證明) 機制的轉變不僅被認為將改變以太坊的游戲規則,也將改變整個加密貨幣領域的規則。摩根大通的分析師預計,到 2025 年,PoS 質押 (staking) 行業的總回報將增長至 400 億美元。

由于 PoS 機制中被質押的代幣 (staked tokens) 長期被存放在托管賬戶中,因此被質押的代幣數量的增長帶來的后果是,能夠在 DeFi 協議中使用的該代幣數量將減少。雖然從區塊鏈協議的安全方面來看,這可能帶來有力的影響,但也為投資者帶來了一種取舍,即他們需要決定是將代幣進行質押 (并賺取質押收益),還是將該代幣用于其他的收益耕作策略 (比如 DeFi 的流動性挖礦、借貸等等)。

那么,有沒有兩全其美的方式?流動性質押 (liquid staking) 正是旨在提供一種兩全其美的方法。

顧名思義,Liquid Staking (流動性質押) 是指用戶通過其質押的資產 (staked assets) 獲得流動性的過程。該過程始于投資者將某種代幣 (比如 ETH) 質押到某個協議中,該協議將代替用戶來參與某個區塊鏈 (比如以太坊) 的質押,并按照 1:1 的比例為用戶鑄造出標的資產 (本例中為 ETH) 的衍生品代幣,我們稱之為 Liquid Staking Token (流動性質押代幣)。用戶在質押代幣之后,質押獎勵 (staking rewards) 將會累積到其流動性質押代幣中,這類似于在 DEX (去中心化交易所) 提供流動性之后所獲得的流動性代幣 (LP tokens)。

Coinbase:SEC未要求Coinbase下架任何資產:8月1日消息,Coinbase一位發言人表示,SEC未要求Coinbase下架任何資產,金融時報此前對此報道不準確。該發言人表示,在訴訟之前,美國證券交易委員會在任何時候都沒有要求 Coinbase 摘牌任何特定資產,美國證券交易委員會在同一篇文章中也承認了這一點。[2023/8/1 16:11:01]

值得注意的是,這些流動性質押代幣可以兌換為其他代幣,或者用于作為 DeFi 抵押品來借出其他資產。也就是說,投資者除了能夠獲得質押獎勵之外,還能解鎖額外的收入來源!這些流動性質押代幣允許投資者可以即刻贖回原始代幣 (本例中為 ETH),而無需等待解鎖期。此外,當投資者質押某種代幣以鑄造該代幣的流動性質押代幣時,該投資者可以從所使用的協議提供的驗證者 (validators) 中進行選擇。

上圖:當前實現 PoS 機制的公鏈包括以太坊信標鏈、Polkadot、Cosmos、Solana、Tezos、Algorand 等等。

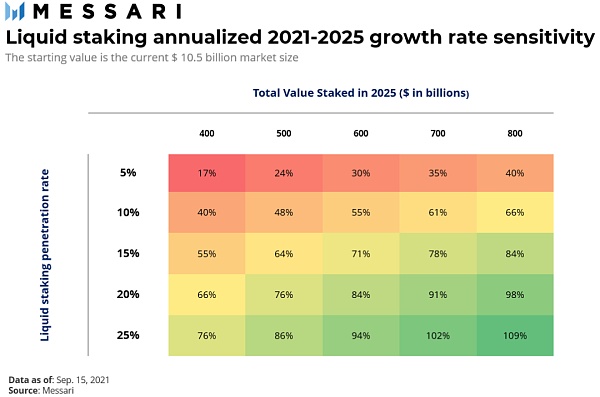

目前,流動性質押協議 (即提供上述流動性質押服務的協議)?的市場規模為 105 億美元,其滲透率 (即流動性質押協議中質押的代幣價值,除以市場中參與質押的代幣總價值) 約為 7%。如果這些數字看起來微不足道 (事實也確實如此),那么其增長速率則看起來更加有趣。

香港證監會行政總裁:AI可以幫助香港投資基金公會的資產管理:金色財經報道,香港證監會行政總裁梁鳳儀表示,AI可以幫助香港投資基金公會(HKIFA)的資產管理,企業必須謹慎使用人工智能技術。[2023/6/5 21:15:54]

假設如摩根大通所預測的,到 2025 年 Staking 行業產生 400 億美元的回報,且平均的 Staking 收益率在 5-10% 范圍內,那么這意味著所有被質押的代幣的總價值將是在 4,000 - 8,000 億美元的范圍內。相比之下,當前所有被質押代幣 (包括 ETH、ATOM、DOT 等等 PoS 公鏈的原生代幣) 的總價值約為 1,460 億美元,同時當前鎖定在 DeFi 中的總價值約為 1860 億美元?(截至9月15日)。很明顯?,隨著預期加密領域朝著 PoS 的大規模轉變,流動性質押 (liquid staking) 可能會有一個相當大的市場。

流動性質押市場的增長速率不僅取決于被質押代幣的總價值,還取決于這種方式的滲透率。下表顯示,即便其滲透率沒有增長,流動性質押市場在 2021 至 2025 年的增長率可能在 17-40% 的范圍。

值得一提的是,隨著被質押代幣的總價值的增長,單枚代幣產生的質押獎勵收益將會減少,因為這種情況意味著同一代幣增發率將必須分配到更多的質押代幣上面。因此,較低的質押獎勵收益將意味著更高的流動性質押滲透率。事實上,如果質押者能夠獲得的質押獎勵收益減少了 x%,那么他們更有可能會尋找其他替代性收益,從而抵消這 x% 收益的減少,同時還能夠繼續質押他們的代幣。

BTFDRabbits項目的官方推特和Discord服務器已被入侵:金色財經消息,據CertiK監測,BTFDRabbits項目的官方推特和Discord服務器已被入侵。在團隊重獲其服務器的控制權之前,請勿點擊任何鏈接。[2023/5/16 15:05:19]

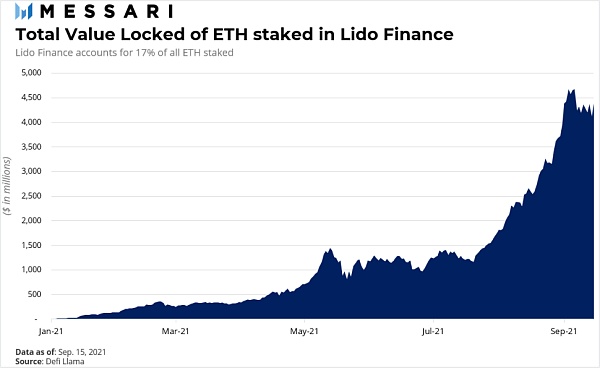

當前,流動性質押協議市場主要集中在一個協議:Lido Finance,其占據了流動性質押協議中被質押代幣的總價值的 60%!自 2021 年初以來,Lido Finance 已經吸引了以太坊 (PoS 信標鏈) 中被質押的 ETH 總量的 17%。此外,Lido Finance 還針對 Terra、Solana 等 PoS 公鏈提供流動性質押方案,同時還將支持更多其他的區塊鏈。

上圖為 2021 年初以來 Lido Finance 協議中質押的 ETH 的總價值增長趨勢。圖源:Messari

就底層區塊鏈而言,由 ETH 支撐的流動性質押代幣 (也即投資者通過質押 ETH 而 1:1 獲得的流動性衍生品代幣) 占據了所有流動性質押代幣供應量的 2/3 以上,這并不令人驚訝。至于其他公鏈,值得一提的是,基于 Substrate 搭建的 DeFi 協議 Acala 將提供針對 Polkadot (DOT) 的流動性質押服務,另一個專注于合成資產的協議 Persistence 則提供針對 Cosmos (ATOM) 的流動性質押服務。

Dragonfly Capital地址將價值217萬美元PERP轉至Binance,買入成本為4655萬美元:12月7日消息,據Lookonchain監測,約9小時前,標記為Dragonfly Capital的地址將469萬枚PERP(約合217萬美元)轉至Binance。鏈上記錄顯示,Dragonfly Capital于2021年7月20日開始買入并質押PERP,共買入4,264,921枚PERP,買入均價為10.92美元。以當前0.463美元計算,該筆交易Dragonfly Capital浮虧4400萬美元。[2022/12/7 21:28:54]

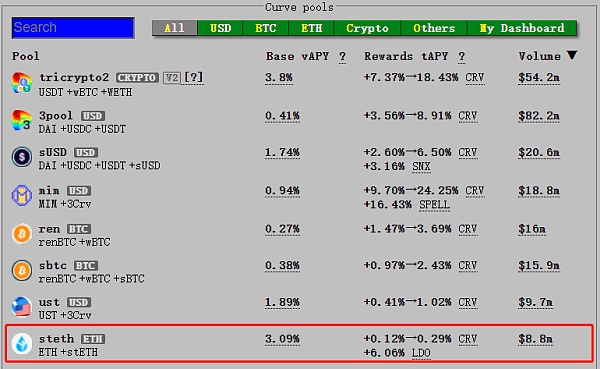

就流動性質押方式與 DeFi 的結合而言,規則也很簡單:結合范圍越大越好。Lido Finance 也不例外:Lido Finance 可以通過諸如 Curve、Balancer、Yearn Finance、Harvest Finance 和 Gnosis 等 DeFi 協議來分發其流動性質押代幣 stETH。當前,使用 stETH 兌換為 ETH 的最大流動性池是 Curve 上的 steth 池 (見下圖),該池中存入的流動性達到 42 億美元。為何 Curve 有著最大的 stETH 交易池?原因在于,流動性質押代幣可以寬泛地比作是穩定幣,因為流動性質押代幣 (比如 stETH) 與其標的資產 (比如 ETH) 的價值是相掛鉤的 (盡管價格不一定相等)。

編者注:用戶將 ETH 通過?Lido Finance 進行質押之后,將以 1:1 的比例獲得流動性質押代幣 stETH,同時還將獲得以太坊信標鏈的 staking 質押收益 (每日收益將以 stETH 的形式累積給投資者)。投資者可以將通過 Curve、Balacer 等 DeFi 市場將 stETH 兌換為 ETH,或者將 stETH 作為抵押品來進行 DeFi 借貸。值得注意的是,Lido Finance 沒有最低質押要求,也沒有鎖定期。更多詳情參見:https://stake.lido.fi/

美參議員:CFTC才是加密貨幣現貨市場的正確監管機構:12月3日消息,美國參議員John Boozman表示,比特幣雖然是一種加密貨幣,但在聯邦法院和證券交易委員會(SEC)主席的眼中,它也是一種商品,這一點毫無爭議。他強調,包括比特幣在內的商品交易的交易所必須受到監管,商品期貨交易委員會(CFTC)才是加密貨幣現貨市場的正確監管機構。

今年8月,Boozman和幾位參議員提出了《數字商品消費者保護法》(DCCPA),“賦予CFTC對數字商品現貨市場的專屬管轄權”。今年國會還提出了另外兩項法案,致力于使CFTC成為加密行業的主要監管機構。(news.bitcoin)[2022/12/3 21:19:56]

上圖:Curve 上的其中幾個流動性池 (數據截至撰文時),其中 steth 池提供 stETH 與 ETH 之間的兌換。圖源:https://curve.fi/pools

下圖列出了當前流動性質押市場的主要參與者,數據截至 2021 年 9 月 15 日。其中 Lido Finance 中質押的代幣總價值 (67.55 億美元) 排名第一,且這些被質押的代幣主要是 ETH (價值 43.63 億美元)。

?上圖:當前市場上主要的流動性質押協議及各自質押的代幣總價值。圖源:Messari

對于所有參與 PoS 質押的用戶而言,流動性質押 (liquid staking) 的方式能夠帶來一系列的好處,最主要的好處包括:

資本效率:鎖定在質押托管賬戶中的代幣 (比如 ETH) 可以以流動性質押代幣的形式被用于作為 DeFi 抵押品,以擴大收益機會。

增加區塊鏈的安全性:由于投資者無須在參與質押和使用代幣來捕獲 DeFi 收益機會之間進行取舍,因此幾乎沒有理由不將代幣拿去質押。中長期而言,這將為 PoS 公鏈帶來更高的安全性和穩定性。

增加流動性:對于一些 PoS 協議 (比如以太坊信標鏈) 而言,其代幣質押率 (即參與質押的代幣數量占該代幣總供應量的百分比) 可能會更高,因此可能導致市場上可用于交易的代幣流動性較低,進而可能對該代幣的價格發現帶來不利影響。相比之下,流動性質押代幣 (比如 stETH) 允許投資者增加交易量,在保證價格發現效率的同時不損害區塊鏈的安全性。

跨鏈交互:簡單來說,流動性質押代幣就是衍生品合約。因此,從理論上來說,它們可以與鏈無關,在不同的區塊鏈協議之間流通。

易用性:流動性質押代幣允許投資者參與 PoS 公鏈的質押,且無需操作一些復雜的事項,比如解除質押之后的重新質押操作、解除質押時的等待期、獎勵的提取以及委托技術細節等。

流動性質押存在兩個方面的風險:一個是最顯而易見的財務風險,另一個經常被忽視的治理風險。

(1) 財務風險:

流動性風險:即時贖回流動性質押代幣 (比如 stETH) 意味著,提供流動性質押的協議 (比如 Lido Finance) 必須維持著一定數量的閑置代幣 (比如 ETH),用于滿足投資者提前取款的請求。這進而意味著,如果市場突然發生震蕩,可能會出現「銀行擠兌」的情況,導致一些流動性質押協議陷入潛在的流動性困境。

系統性風險:由于流動性質押代幣可能在多個區塊鏈網絡上使用,如果其中一條鏈出現故障,那么可能對其他鏈上的該流動性質押代幣產生負面的溢出效應,可能引發系統性危機。

(2) 治理風險:

質押的中心化問題:流動性質押代幣需要一定水平的交易/借貸活動,從而來能發揮其捕獲收益的潛力。因此,流動性質押協議可能會在數量上被限制,以此來盡可能地聚集流動性,以維持它們發行的流動性質押代幣。由于這些協議負責將代幣委托給 PoS 驗證者,因此,流動性質押的過度集中可能導致質押的中心化問題。

罰沒風險:如果 PoS 驗證者離線或者雙簽,那么其質押獎勵將會被罰沒 (get slashed),那些將代幣委托給流動性質押協議的投資者也面臨此風險。這將導致支撐流動性質押代幣的標的資產的數量減少,這在流動性質押代幣贖回時產生潛在風險。

驗證者的不當行為:理論上來說,驗證者可以“賣空”自己的流動性質押代幣,從而從該流動性質押代幣的價值下跌中牟利。

當某件事聽起來好得令人難以置信時,它可能就是真的,正如讓你的代幣資產在兩個 (或更多) 不同的地方同時產生收益似乎也好得令人難以置信。從生態系統的角度來看,這是 DeFi 必須克服的關鍵挑戰之一,才能將懷疑論者從傳統金融轉變為 DeFi 支持者。

從資本效率的角度來看,流動性質押 (Liquid Staking) 帶來了更高水平的靈活性。但同時,一個適當的激勵系統必須要解決的其中一個缺陷是,流動性質押導致的權利集中。加密貨幣市場領先者給我們的重要信息是,現在是時候相互合作了,而不是相互競爭。流動性質押可能是使 Staking (質押) 行業與 DeFi 行業相互合作的最佳工具。

撰文:Cristiano Ventricelli,Messari 分析師

編輯:南風

Tags:ETHNCESTASTAKETH挖礦app下載Popsicle FinanceBrave Power CrystalPSTAKE

9月29日,全球產業區塊鏈峰會在深圳召開。會上,螞蟻集團發布了《信任經濟的崛起——2020中國區塊鏈發展報告》(以下簡稱《報告》).

1900/1/1 0:00:00金色財經 區塊鏈10月2日訊 區塊鏈技術是新一代信息技術自主創新突破的重點方向,這其中蘊含著巨大的創新空間.

1900/1/1 0:00:00一個月前的一期《財富》雜志選擇了DeFi作為封面,為其制作封面圖的是Pplpleasr。在此之前,Pplpleasr利用MEME文化為眾多DeFi項目制作過宣傳圖和NFT,比如Uniswap V.

1900/1/1 0:00:00摘要: 以太坊游戲?Axie Infinity?最近人氣飆升,NFT?總交易量超過 20 億美元.

1900/1/1 0:00:00tl;dr Vitalik Buterin 等人提議在無需對以太坊共識層協議作出更改的情況下引入“賬戶抽象”;如果 ERC-4337 成功實現,這將“為錢包的設計打開創意之門”.

1900/1/1 0:00:00有人評論是元宇宙是虛火旺,有人擔心元宇宙會吹起又一場投資泡沫。但從前瞻未來的視角,有必要去分析一下身臨其境的虛擬現實,以及物理世界和虛擬世界的無縫連接,到底可能帶來哪些意想不到的變化.

1900/1/1 0:00:00