BTC/HKD-2.05%

BTC/HKD-2.05% ETH/HKD-0.68%

ETH/HKD-0.68% LTC/HKD-0.33%

LTC/HKD-0.33% DOT/HKD-3.08%

DOT/HKD-3.08% ADA/HKD-1.69%

ADA/HKD-1.69% SOL/HKD-4.49%

SOL/HKD-4.49% XRP/HKD-1.67%

XRP/HKD-1.67% DOGE/US-3.23%

DOGE/US-3.23%2021年9月,中國人民銀行聯合最高法院、最高檢察院及其它部委發布《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,該《通知》首次提出,“泰達幣等虛擬貨幣具有非貨幣當局發行、使用加密技術及分布式賬戶或類似技術、以數字化形式存在等主要特點,不具有法償性,不應且不能作為貨幣在市場上流通使用。”這是央行自2013年發布涉及虛擬貨幣的監管文件以來,第一次注意到泰達幣等穩定幣的風險,也是首次嘗試規制泰達幣等穩定幣。筆者對穩定幣多年來一直高度關注。尤其是這種不受監管的穩定幣泰達幣,據統計其份額的60%左右由中國投資者持有,因此對中國公民財產權益的潛在風險最為巨大。筆者一直認為,以泰達幣為首的穩定幣,應該引起中國金融監管機構的高度重視,本文首先試對其內涵、分類和風險加以論述。

區塊鏈本質是分布式賬本記賬工具,基于技術和算法的自信任、防篡改、不可逆等特性,在互聯網絡和現實世界中具有重要的應用價值。其中,穩定幣是金融科技和區塊鏈金融領域創新發展的重要產物。以比特幣為代表的虛擬貨幣市場價格經常劇烈波動,一些國家的投資者以法幣購買虛擬貨幣存在政策限制,一種價格相對穩定和便捷交易的穩定幣(stablecoin)應運而生。穩定幣通常錨定特定資產,具有部分匿名、交易成本低、安全便捷等特征的交易媒介和支付手段。

隨著近年來比特幣等虛擬貨幣財富效應增強,穩定幣作為虛擬貨幣市場極其重要的支付手段,市值迅速擴張、嵌入場景更加多元、創新迭代迅猛,成為區塊鏈金融領域中不可忽視的力量。截至2021年4月,市值排名第一的穩定幣“泰達幣”(英文簡稱USDT)流通市值突破450億美元,同期全球穩定幣總市值突破800億美元;[①]金融科技公司臉書2019年提出穩定幣計劃——天秤幣(Libra,后更名為Diem),并預計于2021年推出掛鉤美元的穩定幣試點,為全球用戶提供無需銀行的金融服務。隨著區塊鏈金融的發展,穩定幣不僅作為支付手段成為虛擬貨幣交易市場重要的“金融基礎設施”,在去中心化金融(DeFi)的諸多場景中加速滲透,是區塊鏈金融深化發展的重要驅動;更進一步,由于穩定幣能與法幣便利兌換,將對現實世界的貨幣政策和金融體系產生廣泛影響。

穩定幣的創新性、復雜性和高風險引起一些國家和國際金融組織的密切關注,部分不受監管的穩定幣在全球廣泛流通,可能形成系統性風險。同時,傳統經濟法規和金融監管在應對區塊鏈金融和穩定幣時普遍存在空白,出現不同程度的“監管失靈”56-66。相比比特幣、以太幣等主流虛擬貨幣和央行法定數字貨幣,穩定幣一直是學者和金融監管機構關注較少的領域。已有研究以國外金融學和監管機構(包括國際金融監管組織)為主,主要從金融和經濟學視角研究穩定幣的內涵、功能、運行機制等,國內專門聚焦穩定幣的金融學、法學與監管視角的規范性研究較少,且介紹性研究居多。然而,中國“幣圈”投資者和中國人控制的虛擬貨幣交易所持有全球60%以上的泰達幣,我國與穩定幣相關的政策、立法和監管卻一片空白。一方面,中國央行等金融監管機構未及研究穩定幣,現有監管規范性文件(如《關于防范代幣發行融資風險的公告》,簡稱“94公告”)對穩定幣缺乏規制意圖、法律界定和風險提示,造成監管機構對穩定幣風險監測難、處置難;另一方面,近年來國內穩定幣的案件迅速增加,據“中國裁判文書網”顯示,涉及泰達幣的案件已超過100起,且近一兩年來呈爆發式增長。立法、監管和學術研究滯后導致穩定幣司法實踐中出現不少困境,例如一些基層法院無法理解穩定幣的法律屬性而直接駁回當事人的起訴[②];在涉及穩定幣的判決中,出現對“94公告”的誤讀 [③]和同案不同判的現象,一定程度上損害了當事人對司法的穩定預期,不利于穩定幣風險的防控和當事人合法權益的保護。此外,穩定幣在支付功能及便利性方面與央行數字貨幣非常接近。因此,穩定幣的研究將有可能為優化央行數字貨幣實踐提供更多學術智慧。如何更全面準確地認識穩定幣及其風險,探索穩定幣的監管模式和規制對策成為重大時代課題。本文旨在對現有國內外穩定幣相關研究做全面檢視,梳理穩定幣的內涵、分類、穩定機制和風險等要素,分析相關研究的不足,試圖提出適合我國的穩定幣監管思路,為穩定幣后續研究與風險規制提供學術智慧。

LBank藍貝殼于5月3日20:00首發 CSPR(Casper),開放USDT交易:據官方公告,5月3日20:00,LBank藍貝殼上線 CSPR(Casper),開放USDT交易,同時并開放充值,資料顯示,Casper網絡是基于CasperCBC規范構建的第一個實時權益證明區塊鏈。Casper旨在加速當今企業和開發人員對區塊鏈技術的采用,同時確保隨著網絡參與者需求的發展,其在未來仍能保持高性能。[2021/5/3 21:19:51]

穩定幣最早產生于2014年,到目前為止,虛擬貨幣市場上穩定幣項目接近60種,代表性的穩定幣包括:泰達幣、USDC、天秤幣和DAI等。其中,泰達幣是市場規模和交易量最大的穩定幣,在2021年上半年,其換手率和日成交量通常能達到100%和500億美元以上。[④]2019年以來,穩定幣進入發展的快車道,相關項目增長迅速,主要分布在美國、歐洲、中國香港、澳大利亞以及一些島嶼地區。據相關研究報告,穩定幣項目團隊主要所在地分布在美國(19個)、歐洲(13個,其中瑞士有5個、英國3個);在穩定幣的合法注冊地中,最多的是美國,有10個;其次是瑞士,有7個,中國香港、澳大利亞、開曼和澤西島也是多個穩定幣項目的法律注冊地。

穩定幣與虛擬貨幣密切相關,但并不能等同于虛擬貨幣。前述央行2021年聯合多部委發布的規范性文件中有“泰達幣等虛擬貨幣”,這種表述顯然是不正確的。根據泰達幣發行商聲稱,泰達幣有美元儲備支持。因此,無論如何我們都無法稱泰達幣為“虛擬貨幣”。另根據反洗錢金融行動特別工作組(FATF)界定:虛擬貨幣是一種能以數字形式交易,以密碼學和分布式賬本技術為底層技術發行的可編程代幣,具有交易媒介和(或)計價單位及(或)價值存儲功能,但在任何法域不具有法定貨幣地位的數字形式的價值。虛擬貨幣通常沒有任何資產支持,價格大幅波動,具有較大的投機風險。為規避價格波動風險、降低交易成本,一種目標為“保持價格穩定”且便利交易的“穩定幣”從眾多虛擬貨幣中衍生出來并獲得了獨立內涵。金融穩定委員會在2019年將穩定幣界定為“一種相對特定資產、資產池或一籃子資產保持穩定價格的加密資產” 1-4,以抵押品(例如法幣、貴金屬或主流虛擬貨幣)為后盾,或通過算法機制來穩定價格,以最大程度地降低價格波動。穩定幣將現實世界流動資產的價格穩定性反映為與虛擬貨幣相關的穩定程度,提供了其他虛擬貨幣所缺乏的價格穩定預期 ,通過匯率盯住、匯率的內置機制實現錨定目標(見表1)。7

表1???? 穩定幣與虛擬貨幣的比較

類型

可編程性

可兌換性

√

×

注:“√”代表“是”,“×”代表“否”

表1從價格穩定性、有無資產支持、可編程性和可兌換性對穩定幣與虛擬貨幣進行了比較。可以看出,二者均為基于區塊鏈網絡發行和運行的可編程代幣。不同之處在于,相比虛擬貨幣,穩定幣通過資產支持獲得“價格穩定”,具有一定的內在價值,“價格穩定”是穩定幣的首要與核心特征。此外,穩定幣背后有資產支持,部分穩定幣(如法幣抵押型穩定幣)同時支持與法幣的雙向兌換。

作為追求價格穩定的虛擬貨幣,穩定幣的功能有三:一是具有保值獲利功能。面對虛擬貨幣市場的大幅波動,穩定幣與虛擬貨幣的兌換可規避市場波動性風險。二是創新的支付結算(跨境支付)手段。國際證監會組織認為穩定幣的功能在于創設一個全球性、高效、可獲得的支付和價值儲存手段,對提高金融服務效率和促進包容創新具有重要價值。穩定幣彌補了傳統貨幣與虛擬貨幣之間的價值網絡鴻溝。穩定幣不需要傳統金融賬戶,即可通過虛擬貨幣—穩定幣—法幣之間的兌換為不同資產的轉換提供便捷的支付手段,其低成本、便捷性和部分匿名性(假名)特征,有助于提高跨境支付的安全、效率和包容性,對傳統支付行業具有顛覆性 。三是隨著穩定幣的廣泛使用及在更多虛擬貨幣交易所上線,一方面能繞開傳統銀行賬戶和金融服務體系,為沒有金融賬戶的群體提供金融服務,拓展金融的普惠性193-220;另一方面逐漸成為加密經濟和區塊鏈去中心化金融的基礎設施,推動區塊鏈去中心化金融生態迅速發展演進。

首發 | imKey正式支持Filecoin,成為首批Filecoin硬件錢包:12月1日,隨著imToken2.7.2版本上線,imKey同步支持Filecoin,成為業內首批正式支持FIL的硬件錢包。Filecoin作為imKey多鏈支持的優先級項目之一,成為繼BTC、ETH、EOS和COSMOS四條公鏈后的第五條公鏈。

據悉,imKey團隊已在Q4全面啟動多鏈支持計劃,計劃實現imToken已經支持的所有公鏈項目,本次imKey升級更新,無需更換硬件,不涉及固件升級,通過應用(Applet)自動升級,即可實現imKey對Filecoin的支持及FIL的代幣管理。[2020/12/2 22:52:32]

穩定幣最顯著的功能是基于穩定的價格成為一種新型便捷的支付手段。實際運行中,某些流通量大、被廣泛使用的穩定幣因符合貨幣形態,并因有資產的支持具有一定購買力,從而獲得經濟上的貨幣屬性,能夠履行傳統貨幣的部分職能如交換媒介、價值儲存和流通手段,甚至可能超越國家貨幣成為全球性支付工具。隨著穩定幣市場規模、覆蓋人群、使用場景進一步擴張,其具有引發現行支付體系重大革新的潛力。

學者對穩定幣的分類出現了不同認知框架、結構屬性下的分類標準。已有成果對穩定幣的分類如下:

基于穩定幣的穩定機制不同可將穩定幣分為:資產抵押型穩定幣和算法型穩定幣(algorithmic stablecoins),即基于資產支持的穩定幣和基于算法支持的穩定幣,也有學者將其稱為有托管的穩定幣和無托管的穩定幣。抵押型穩定幣又可細分為法幣抵押型穩定幣(單一法幣或一籃子法幣)和虛擬貨幣抵押型穩定幣。學者根據抵押品種類、發行人的責任、責任的去中心化程度3個維度,將穩定幣分為現金代幣化穩定幣(現金支持)、鏈上資產抵押型穩定幣(虛擬貨幣支持)和算法型穩定幣(預期購買力為支持)3類。3-20上述機構和學者對穩定幣的分類雖然表述不同,但實質都是以其穩定機制為依據進行的二分。目前金融穩定委員會等國際金融組織以及美國、歐盟等國家和地區普遍采取這種分類方式,該分類方式是對穩定幣最主要特征的概括,為深化穩定幣風險認識和提出應對策略提供了有效的方法。在這一類型化框架下,學者統計了全球57種穩定幣,其中資產抵押型穩定幣占比77%(法幣抵押型穩定幣占33%,虛擬貨幣抵押型穩定幣占44%),算法穩定幣占23%。以上統計結果反映出有資產支持的穩定幣更易向市場推廣,加之設計相對簡單,占據了穩定幣市場的主流地位。圖1是穩定幣的主流分類和不同類型穩定幣數量的占比。

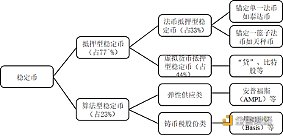

圖1????? 穩定幣的主流分類及占比結構

此外,一些學者還提出一些衍生的穩定幣分類標準。根據穩定幣運行機制的中心化程度,可將穩定幣分為中心化穩定幣和去中心化穩定幣;根據穩定幣錨定的對象是否是美元,可分為錨定美元的穩定幣與非錨定美元的穩定幣;根據穩定幣是否受主權國家的監管,可分為有監管的穩定幣(如美元硬幣、雙子星美元)、無監管穩定幣(如泰達幣)和算法型穩定幣1-24……這些分類大多僅代表穩定幣某一方面的間接特性,不能直接或全面呈現不同類型穩定幣的界線。本文以穩定機制為標準對穩定幣進行劃分,為探索穩定幣的風險和監管應對提供清晰框架。

可見,學者對穩定幣的內涵與分類存在很高程度的共識,多強調“價格穩定”和“穩定機制”是對穩定幣進行內涵界定和類型化的核心因素和標準。但已有標準是否唯一和固定不變呢?答案或許是否定的。首先,現有金融監管機構和國際金融組織對穩定幣的界定未必準確完善,隨著穩定幣的不斷創新,“價格穩定”這一要素或不能涵蓋新類型穩定幣(如算法型穩定幣)的所有特征,或可引入“是否有資產支持”或“是否支持與現有法幣兌換”等更加多元的因素,對穩定幣做綜合的概念界定。其次,對穩定幣分類也是一個不斷完善的過程。目前部分算法型穩定幣具有“混合式穩定幣”的特征,通過質押泰達幣、“貸”等穩定幣來鑄造代幣,或可將這類算法型穩定幣納入抵押型穩定幣的范疇。在區塊鏈技術和市場快速迭代的背景下,我們需要樹立對穩定幣內涵與類型的動態認識,并穿透不斷變化的表象準確識別穩定幣的風險。

首發 | Bithumb將推出與Bithumb Global之間的加密資產轉賬服務:Bithumb內部人士對金色財經透露,Bithumb推出和Bithumb Global之間的加密貨幣資產免手續費快速轉賬服務,每日加密貨幣資產轉賬限額為2枚BTC。此消息將于今日晚間對外公布。據悉,目前僅支持BTC和ETH資產轉賬。[2020/2/26]

穩定幣的產生和發展呈現出自下而上的“破壞性創新”特征。其自身的不合規和負外部性,可能對國家、社會和投資者個人產生巨大風險。國外學者和一些金融監管機構對穩定幣已經取得較為清晰和準確的認識,特別是對穩定幣穩定機制的設計和影響做了較多研究,綜合運用經濟學、計算機等學科開展交叉研究和實證分析,對不同類型穩定幣的風險有較清晰的把握。學術界將穩定幣的風險分析大致可分為穩定幣的內部風險和外部風險,前者即穩定幣自身的風險特征,后者則是穩定幣對經濟社會的沖擊和負面影響。

抵押型穩定幣穩定機制的實現方式為錨定法定貨幣或資產,借助資產的穩定性實現價格穩定,美元穩定幣發行商通過發行和銷毀代幣,調節市場上流通的穩定幣數量,使其價格穩定在1美元上下浮動。學者對抵押型穩定幣不同支持資產的穩定性進行分析,提出上升趨勢帶來的額外流動性是導致不穩定的因素,錨定近期價格則能增加穩定性。1065-1070相較于單一法幣錨定的穩定幣,以一籃子法幣支持的穩定幣應對外部因素沖擊產生的波動性更小。1131-1134法幣抵押型穩定幣具有中心化的特征,發行商掌握大部分集中的權力,相對其他類型穩定幣流通成本更低、更具有穩定性。虛擬貨幣抵押型穩定幣的中心化程度次之,除發行機構外,還需要引入借貸利率、清算比率并借助第三方套利保持幣值穩定。

法幣抵押型穩定幣主要存在以下4方面內部風險: (1) 中心化運行流程的風險。抵押型穩定幣由中心化私營機構(如臉書等大型互聯網企業)發行,其完全依賴自身基礎設施運行,內部決策和審查機制不透明,可兌換性可能得不到保障1-47,無監管的穩定幣(如泰達幣)黑箱運作,可能衍生信息泄露、洗錢等系列風險。 (2) 因穩定幣的儲備資產不足等合規問題導致的欺詐、信用和財務風險。穩定幣儲備金審計操作不透明,增加了擠兌風險。(3) 運營風險、操作風險和聲譽風險。以天秤幣為例,其發行主要依靠臉書的運營渠道和生態系統,發行商內部可能存在盜竊、市場濫用、操縱市場等行為,也可能存在運營漏洞、操作失誤或黑客竊取等技術和操作風險2-8。同時穩定幣的儲備金容易受到托管銀行經營狀況的影響,存在一定聲譽風險。(4) 隱私和數據風險,中心化的穩定幣發行商和持有穩定幣的虛擬貨幣交易所掌握用戶注冊和交易數據,存在較大的數據泄露風險。7此外,對虛擬貨幣抵押型穩定幣而言,風險主要表現在其過度依賴傳統虛擬貨幣,價格波動較大,一旦抵押品價格下跌達到清算比率,系統的自動清算將給投資者帶來財產損失。193-200

抵押型穩定幣的外部風險主要表現為以下4個方面:(1)外匯風險和系統性金融風險。穩定幣的大規模發行和使用,可能沖擊一國外匯管理和金融貨幣體系的穩定。一方面,抵押型穩定幣的發行和流通脫離了主權國家的外匯監管體系,與法幣進行雙向兌換,可能引發本國資產的流失67-86;另一方面,美元穩定幣控制了大量美元儲備資產,與美元法幣形成強耦合,代表美元和美元清算體系在全球延伸,提升美元的競爭優勢,進而可能危及部分弱勢貨幣國家的貨幣主權,沖擊貨幣政策,進而危害該國的金融穩定和安全,形成系統性的“太大而不能倒”和“太多連接而不能倒”1-47,甚至加劇貨幣替代效應從而引發中央銀行的競爭反應或監管反彈。? (2)法律和監管風險。法幣抵押型穩定幣可能被美國商品期貨交易委員會視為法幣的互換產品,即“零售外幣期權”,其贖回過程也可能被美國證券交易委員會視為“票據的贖回”而進入證券的范圍,或還可能進入州的監管范圍,監管風險不容忽視。(3)穩定幣還常被用作洗錢和恐怖主義融資的工具,威脅國家安全和金融穩定秩序。(4)穩定幣對支付系統和跨境支付結算的沖擊。若穩定幣被廣泛用作支付手段,將沖擊或部分替代傳統支付結算中介(如信用卡網絡、支付處理商、清算網絡等),較比特幣等虛擬貨幣具有更大的風險。

首發 | 螞蟻礦機S17真機圖首次曝光 采用雙筒風扇及一體機設計 ?:繼正式宣布在4月9日現貨銷售后,比特大陸即將發布的新品螞蟻礦機S17又有了新動態。據悉,螞蟻礦機S17真機圖今天在網上首次曝光。

從曝光的圖片來看,螞蟻礦機S17延續上一代產品S15的雙筒風扇設計,且采用一體機的機身設計。有業內人士認為,采用雙筒設計可有效縮短風程,礦機出入風口的溫差變小,機器性能將得到很大改善。

此前比特大陸產品負責人在接受媒體采訪時表示,新品S17較上一代產品相比,無論是在能效比還是單位體積的算力等方面,均有較大提升。[2019/4/3]

上述風險具有種類復雜性、傳播跨域性和風險轉化性的特征,其中風險轉化性特征指穩定幣風險在性質上的轉化,例如中心化流程風險向其他風險的轉化、穩定幣自身風險的負外部化等。由此來看,相比普通虛擬貨幣,穩定幣在功能上與法定數字貨幣非常接近,對現代經濟和金融體系將產生有著更明顯的影響。

算法型穩定幣利用算法機制自動調節代幣供給與需求的平衡。這一機制設計源于阿梅特拉諾2014年提出的貨幣總供給隨需求變化的彈性供應模型,以及羅伯特·薩姆斯2015年提出的鑄幣稅股份模型。鑄幣股份模型由代幣本身和隨市場波動的“鑄幣稅股份”組成,以持有者的交易成本調節交易行為進而影響穩定幣的市場供求平衡。 后續的算法型穩定幣大多借鑒這兩種模型,包括單代幣算法型穩定幣的彈性供應機制(如AMPL)和多代幣算法型穩定幣的鑄幣稅股份機制(如Basis等)。據統計,53%以上的算法型穩定幣都采用了鑄幣稅股份機制,通過交易利息、流動性股權等激勵機制調節市場供求,穩定價格。 1-24以基礎協議Basis的3種代幣系統為例,該系統由基礎穩定幣(BAC)、基礎債券(BAB)和基礎股份(BAS)3種代幣組成,通過3種代幣的擴張和收縮實現去中心化的“中央銀行”貨幣政策,這3種代幣類似美元、美元國債和美聯儲股票。學者們提出對算法型穩定幣的穩定機制進行優化的思路,例如可在區塊鏈的應用層發行非抵押的穩定幣 ,或通過優化抵押品、調整存款利率、公開市場操作、動態調整挖礦獎勵和交易費用等來穩定價格。算法穩定幣的穩定機制設計普遍較抵押型穩定幣復雜。

部分學者認為算法型穩定幣的風險主要有:(1) 質押品的市場波動風險。(2) 智能合約設計不完善導致的金融風險。例如算法型穩定幣通過發行固定收益產品(債券)提供未來收益預期吸引用戶的做法,長期將導致債券發行量或利息水平保持高增長,可能破壞穩定幣盯住匯率穩定的能力。 (3)受市場參與者操縱的風險。在早期算法型穩定幣市值較小的階段,穩定幣系統可能被參與者操縱,損害用戶利益。(4)用戶投機行為和市場恐慌帶來的擠兌沖擊。

算法型穩定幣的外部風險主要表現為法律和監管風險,其復雜的穩定機制有可能觸及主權國家的法律和監管邊界。例如算法型穩定幣的債券和股權輔助代幣的設計在現行證券法和商品法中存在監管不確定,涉嫌初始代幣發行融資,或可能符合美國證券法豪威測試中的“投資合同”“共同目標”要素而被認定為證券166-200;穩定幣系統中債券代幣的發行或回購,可能構成豪威測試中“發行人或第三人的努力”要件;系統向穩定幣持有者分配的股權激勵也可能被認為是豪威測試下的“期待利益”,進而落入證券的范圍。既有研究涉及算法型穩定幣的潛在風險,并在現有法律架構中探討將算法型穩定幣納入監管的可能性,但尚無針對性的監管法規和實踐案例。

另外,既有研究也存在著不足:一是在研究對象上,已有研究對不同類型穩定幣的風險分析不全面。學者大多聚焦法幣抵押型穩定幣的風險研究,對虛擬貨幣抵押型穩定幣、算法型穩定幣的風險關注較少。且在法幣抵押型穩定幣中,大多學者主要關注了近年來引起廣泛議論并產生較大國際影響的天秤幣67-86,但天秤幣尚未進入發行實踐,而對市值和成交量位列第一且對虛擬貨幣交易影響最大的泰達幣多只順帶提及,有待開展深入分析。二是已有研究對穩定幣內部風險和外部風險的分析多停留在表面,未能深入分析穩定幣更深層次的風險以及風險產生的原因,這也是本研究希望解決的問題。

綜上,穩定幣保持幣值穩定的機理是對傳統貨幣數量論和國家貨幣發行機制的參考和在此基礎上的調適。穩定幣的穩定機制設計是尋求“穩定錨”的過程。追溯貨幣發展歷史,貨幣的“錨”經歷了由商品→貴金屬→黃金→國家信用的演變,形成了現代相對成熟的貨幣信用制度。而穩定幣的設計大多借用法定貨幣的信用錨,或依靠有價資產的價值錨甚至智能合約算法的信用錨,其背后的“錨”并不成熟,容易受基礎資產、算法、中心化組織的運營和市場的影響甚至崩潰。對法幣抵押型穩定幣的法幣信用錨而言,由于美元、歐元等法幣本身的波動性和可能存在中心化發行商儲備金不足的問題,與法幣掛鉤的穩定幣在交易中也會存在波動性和流動性危機;對虛擬貨幣抵押型穩定幣和算法型穩定幣而言,其通過抵押以太幣等主流虛擬貨幣或其它類型的穩定幣來支撐發行,會受到虛擬貨幣市場波動和資產清算的影響,干擾穩定性。其中以算法型穩定幣最為典型。2021年以來連續發生了算法型穩定幣崩盤(如USDX)、持續通縮(如AMPL)、持續通脹至閃崩(如BDO)等事件,一些算法型穩定幣(如基礎穩定幣)等價格已大幅跌到1美元以下,甚至有歸零危機。因此,算法型穩定幣更易受投資者非理性行為和市場投機影響,這也是算法型穩定幣和抵押型穩定幣貨幣政策目標差異所在。借鑒蒙代爾-克魯格曼的“不可能三角”理論,錨定美元的穩定幣(如泰達幣)犧牲了貨幣政策獨立性以維持匯率穩定和自由流動,因而透明度、復雜性和自主性較低,受美元等強勢貨幣影響較大;而算法型穩定幣放棄固定匯率以尋求獨立的貨幣政策,力求在以太坊等公鏈上建立獨立于現行法幣的貨幣系統 ,追求更高的透明度和貨幣政策的自主性。由此可以看出,穩定幣的“錨”具有脆弱性和不穩定性,其不能和現行貨幣體系相“抗衡”,尤其對大多算法型穩定幣而言,“不穩定”(單邊通脹或通縮)就是其最大的直接風險。由“不穩定”引發的系列內部和外部風險,將嚴重影響投資者財產利益和金融穩定,甚至推動穩定幣風險從個體風險向社會風險轉化。

金色首發 EOS超級節點競選投票率達6.49%:金色財經數據播報,截止北京時間6月13日15:50,EOS投票率達6.49%。EOS引力區和EOS佳能作為兩個來自中國的超級節點競選團隊暫居第五和第六名。其中EOS引力區的得票總數為903萬,占比2.96%;EOS佳能的得票總數為877萬,占比2.87%。此前異軍突起的EOSflytomars暫居第17位,得票總數為630萬,占比2.07%。目前躋身前30名的超級節點競選團隊中,有八個團隊來自中國。[2018/6/13]

[參 ?考 ?文 ?獻]

顧功耘,邱燕飛.區塊鏈技術下金融監管的困境及法制進路[J].南昌大學學報:人文社會科學版,2020(2).

WAHRST?TTER A. Stablecoin Billionaires:A Descriptive Analysis of the Ethereum-based Stablecoin Ecosystem[EB/OL].SSRN,2021-01-04.https://ssrn.com/abstract=3737404.

DIAR. China Stablecoin and Trading Appetite Dwarfs Global Demand[EB/OL]. Goto Previous Issue,2019-06-03.https://diar.co/volume-3-issue-17/.

HILEMAN G.State of stablecoins? [EB/OL].SSRN,2020-03-06.https://ssrn.com/abstract=3533143.

FATF. Virtual Currencies:Key Definitions and Potential AML/CFT Risks[EB/OL]. Financial Action Task Force,2014-06.https://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.

FSB. Regulatory issues of stablecoins[EB/OL]. Financial Stability Board Working Paper,2019-10-18.https://www.fsb.org/wp-content/uploads/P181019.pdf.

KULKARNI R,LAURIE S,et.al. Cryptocurrency,Stablecoins and Blockchain:Exploring digital money solutions for remittances and inclusive economies[C]. 66th Annual North American Meetings of the Regional Science Association International,2019.

IWAMURA M,KITAMURA Y,et al. Can we stabilize the price of a cryptocurrency?:Understanding the design of bitcoin and its potential to compete with central bank money[J]. Hitotsubashi Journal of Economics,2019,60.

CALCATERRA C,et al. Stable Cryptocurrencies[J].Washington University Journal of Law & Policy,2020,61.

BIANCHI D,MATTEO I,LUCA R. Stablecoins and Cryptocurrency Returns:Evidence from Large Bayesian VARs[EB/OL].SSRN,2020-05-19. https://ssrn.com/abstract=3605451.

LYONS R K,GANESH V N. What Keeps Stablecoins Stable?[EB/OL].SSRN,2020-01-10. https://ssrn.com/abstract=3508006.

BULLMANN D,KLEMM J,PINNA A. In search-ozvx for stability in crypto-assets:are stablecoins the solution? [J]Occasional Paper Series 230,European Central Bank,2019.

MOIN A,SEKNIQI K,et al.Sok: A classification framework for stablecoin designs[J]. Financial Cryptography and Data Security,2020,arXiv:1910.10098.

CAGINALP C. A dynamical systems approach to cryptocurrency stability[J]. AIMS Mathematics,2019,4(4).

CAGINALP C,CAGINALP G. Opinion:Valuation,liquidity price,and stability of cryptocurrencies[J].Proceedings of the National Academy of Sciences,2018,115 (6).

DELL'ERBA M. Stablecoins in Cryptoeconomics from Initial Coin Offerings to Central Bank Digital Currencies[J]. New York University Journal of Legislation and Public Policy,2019,22(1).

ZETZSCHE D A,BUCKLEY R P,ARNER D W. Regulating LIBRA:The Transformative Potential of Facebook’s Cryptocurrency and Possible Regulatory Responses[J]. Oxford Journal of Legal Studies,2019,42.

TASKINSOY J. This Time is Different:Facebook’s Libra Can Improve Both Financial Inclusion and Global Financial Stability as a Viable Alternative Currency to the U.S. Dollar[J].Journal of Accounting,Finance and Auditing Studies,2019,5.

BOLLIGER C. Stablecoins-Classification of Stablecoins and Their Impact on the Financial Sector[EB/OL]. ResearchGate,2019-12-01. https://www.researchgate.net/publication/344279937.

SAUTER B,JAKE C. Will Fiat-Backed Stablecoins Pass Legal Muster With the SEC and CFTC? [EB/OL].CoinDesk,2019-03-02.https://www.coindesk.com/will-fiat-backed-stablecoins-pass-legal-muster-with-the-sec-and-cftc.

AMETRANO F M. Hayek money:The cryptocurrency price stability solution[EB/OL].SSRN,2016-08-23.https://ssrn.com/abstract=2425270.

SAMS R. A Note on Cryptococular Stabilisation:Seigniorage Shares[EB/OL].Bitmex,2014-10-24.https://blog.bitmex.com/wp-content/uploads/2018/06/A-Note-on-Cryptocurrency-Stabilisation-Seigniorage-Shares.pdf.

AL-NAJI N,CHEN J,DIAO L. Basis:a price-stable cryptocurrency with an algorithmic central bank[EB/OL].Basecoin,2017-06-20. https://www.basis.io/basis_whitepaper_en.pdf.

MITA M,ITO K,et al. What is stablecoin?:A survey on price stabilization mechanisms for decentralized payment systems[C].8th International Congress on Advanced Applied Informatics (IIAI-AAI) ,2019.

PERNICE I G,HENNINGSEN S,et al. Monetary stabilization in Cryptocurrencies–design approaches and Open Questions[C]. Crypto Valley Conference on Blockchain Technology (CVCBT) ,IEEE,2019.

CHOHAN U W. Are Stable Coins Stable? [EB/OL]. Notes on the 21st Century,2019-02-12.https://ssrn.com/abstract=3326823.

GUSEVA Y. A Conceptual Framework for Digital-Asset Securities:Tokens and Coins as Debt and Equity[J].Maryland Law Review,2020,80(1).

OVERALL J,DAVID G A. Stablecoins:A Global Overview Of Regulatory Requirements in Asia Pacific,Europe and The US[EB/OL]. The Clifford Chance,2019-09. https://www.cliffordchance.com/content/dam/cliffordchance/briefings/2019/09/stablecoins-a-global-overview-of-regulatory-requirements-in-asia-pacific-europe-the-uae-and-the-us.pdf.

無抵押型算法穩定幣大崩盤,新玩法能否扛起市場大旗?[EB/OL]. 巴比特網站,2021-03-24.https://www.8btc.com/article/6612072.?

[①] 數據來源:COINGECKO網站,截至2021年4月25日。

[②] 何祥一審民事裁定書(2020)湘1026民初1229號。

[③] 金晨一審民事裁定書(2018)蘇0311民初1867。

[④] 數據來源:泰達幣實時數據,非小號平臺行情,截至2021年6月11日。

Tags:穩定幣STATABOIN什么是央行穩定幣交易StarterpoolbStable Financelovcoin

七年前,美國紐約的 Hip-Hop 樂隊?Wu-Tang Clan?創作了其獨一無二的專輯《Once Upon a Time in Shaolin》,以抗議數字時代音樂的貶值.

1900/1/1 0:00:00據歐科云鏈最新數據顯示,當前以太坊銷毀總量超過了50萬個ETH,銷毀速率5.21 ETH/分鐘;而當前銷毀ETH數量前三的協議分別是OpenSea 7.42萬ETH、Uniswap V2 2.7.

1900/1/1 0:00:00題圖來自《銀翼殺手2049》,作者:王冉(易凱資本)大約在六年前,金秋送爽的2015年十月,我寫過一篇《一個“奧酷拉思”的未來——為什么我相信VR會改變娛樂業以及這個世界》。寫完就忘.

1900/1/1 0:00:009月24日, 央行數研所狄剛在“區塊鏈與數字經濟發展論壇”上表示,數字貨幣研究所近年來聚焦區塊鏈的具體實踐.

1900/1/1 0:00:00去年,疫情推動直播行業爆發,背后有一個更大的趨勢是全球范圍內正在興起的「創作者經濟」(Creator Economy).

1900/1/1 0:00:00加密貨幣得益于其匿名性、去中心化、使用不受地域限制的特點,自產生以來越來越多地被用作支付工具、投融資工具.

1900/1/1 0:00:00