BTC/HKD-0.83%

BTC/HKD-0.83% ETH/HKD-0.72%

ETH/HKD-0.72% LTC/HKD-0.46%

LTC/HKD-0.46% DOT/HKD-0.96%

DOT/HKD-0.96% ADA/HKD-1.26%

ADA/HKD-1.26% SOL/HKD-2.85%

SOL/HKD-2.85% XRP/HKD-0.12%

XRP/HKD-0.12% DOGE/US-0.25%

DOGE/US-0.25%VC與創始人們都不應該在7年或以上的時間內獲得任何代幣。我們要感謝CMTDigital的CharlieSandor的貢獻和反饋。如果沒有他的意見,這篇文章將沒辦法寫出來。讓我們想象一下這樣一個案例:一家加密初創公司從風險投資公司中為一家股權實體籌集了資金,并計劃在未來為該股權實體籌集更多資本。而這家初創公司還計劃在未來推出一款代幣,且我們假設協議創造的總體價值中的大部分將歸于代幣實體,而不是股權實體。我們建議,要么是a)不應該向股權投資者和團隊分配代幣;要么是b)向股權投資者和團隊分配代幣,但應該要有一個非常長的鎖倉期。原計劃分配給股權投資者和團隊的代幣分配部分應該流向股權實體。而股權實體不應將代幣分發給股東,直到基礎業務達到以某些業務指標衡量之下的成熟。如果由于法律原因無法執行上述的代幣分配,則分配給股權投資者和團隊的代幣應該有一個10年的鎖倉期,且第一個代幣解鎖從第7年開始。也就是說,應該得有預定義的例外(如:KPI指標、收購),使他們能夠更早地解鎖代幣。接下來我們所要討論的有:更長的代幣解鎖時間表提案現有代幣分配計劃所存在的問題傳統的早期投資VC模式結論提案

讓我們試著用例子來理解上面的陳述。根據初創公司的融資計劃,以下的股權資本化表是其在代幣發行前的情況。基本假設應該是100%的協議價值歸于代幣實體->顯然不是這種情況,但任何低于100%的代幣累計值都會引入難以控制的額外復雜性,并削弱提案。請查看我們的代幣資本化表的文章,以更好地理解累積價值的概念。

47枚Azuki NFT通過OTC完成交易,成交均價或為5.1 ETH:8月3日消息,加密KOL Yogi發推稱,NFT收藏家dingaling今日撮合一筆47枚Azuki NFT的OTC交易。

鏈上數據顯示,這47枚Azuki NFT目前由0x10C開頭地址持有。該地址于8小時前轉出239.7枚ETH,或為該筆交易的成交價格,由此推斷其Azuki成交均價為5.1枚ETH。[2023/8/3 16:16:02]

假設這家初創公司在多輪融資中為這家股權實體籌集了總計2000萬美元,以換取50%的股權。因此,股權投資者總共擁有股權實體的50%。股權實體的估值為4000萬美元,而股權投資者在股權實體中的股份價值2000萬美元(4000萬美元*50%)。

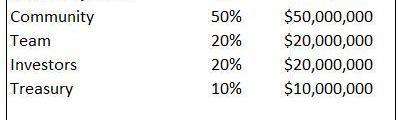

這家初創公司還決定將代幣分配中的50%分配給社區,和10%分配給國庫。而剩下的40%將按比例由投資者和團隊分配。由于股權實體擁有50/50的所有權,所以剩余的40%代幣分配也應該有50/50的分配。因此,理想的代幣分配是20%的股權投資者和20%的團隊。該協議的內在完全稀釋后的估值為1億美元;即,4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股份價值2000萬美元(假設股權實體幾乎一文不值)。

調查:零售用戶對DeFi交易的復雜性和成本感到失望:金色財經報道,根據Uniswap Labs對1860名\"美國零售用戶\"的調查中,許多受訪者對鏈上交易的復雜性和成本感到失望。該調查表明,為了在Uniswap這樣的服務上進行交易,加密貨幣用戶必須有一個錢包,有足夠的以太坊來執行,并愿意支付有時會很高的gas fees。Uniswap Labs在一篇博文中寫道,整個行業現在必須努力幫助教育用戶如何使用DeFi以及自我監護的好處。這些資源可以在幫助用戶建立知識庫和增長信心方面產生可衡量的影響。[2023/5/18 15:09:46]

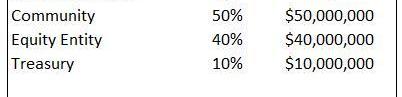

然而,我們建議,剩下的40%的代幣應該流向投資者和團隊,而不是股權實體。而這又是為什么呢?問題

到目前為止,代幣實體最大的問題是,從國庫發行到流通的代幣的速度和數量大于市場對代幣的需求速度和數量!代幣釋放增長<代幣需求增長|代幣價格?代幣釋放增長>代幣需求增長|代幣價格?

VIS代幣價格與流通供應量雖然有很多方法可以嘗試解決這個問題,且這也是另一篇文章的主題,但與本文相關的一個直接解決方案是盡可能推遲投資者和團隊代幣的解鎖。投資者和團隊的代幣將在一段時間內被鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現-這無疑是給代幣價格帶來了進一步的拋售壓力,因為發放到流通中的代幣供應變得更大了。加密項目的早期協議基本上都是使用代幣激勵來引導用戶流動性。通過不斷地向用戶發放代幣,以激勵協議活動。因此,維持和發展生態系統的現有通脹壓力會天然存在。投資者和團隊在平臺足夠成熟之前出售他們的代幣,將會導致進一步的拋售壓力。此外,當創始人在產品發布前兌現代幣時,他們會逐漸失去了發展產品的動力和激情。而且用較短的鎖倉期來激勵創始人成為優秀的推銷員--會是他們專注于通過向散戶投資者銷售永遠不會發布的產品的夢想來營銷代幣,而不是專注于實際打造產品和了解客戶的痛點。同樣的道理也適用于投資者;投資者支持該公司,并在他們的鎖倉期結束之前支付大量的代幣。然后,他們會切斷了與公司的聯系,并且不再支持公司--因為他們幾乎沒有其他的動力去支持該公司的長期勝利。只要他們的代幣解鎖時價格高,他們就會很高興。這就是私募投資者的激勵與創始人和社區的激勵相沖突的地方。我們認為,在平臺的特定業務指標達到了由預先設定好的衡量標準之前,投資者和團隊不應該能夠出售他們的股份。無論企業是需要5年還是15年才能達到這些標準!讓我們來看看現有項目中的一些鎖倉期的示例:AXS(AxieInfinity)

去中心化電商平臺Open Bazaar將重啟:4月14日消息,去中心化電商平臺Open Bazaar將重啟,Open Bazaar首席執行官Brian Hoffman已證實其正在重建市場,但拒絕透露更多細節。Open Bazaar為消費者和賣家提供了一個去中心化的電商平臺且支持加密貨幣支付。該平臺因資金問題于2020年底關閉。(Decrypt)[2023/4/14 14:03:05]

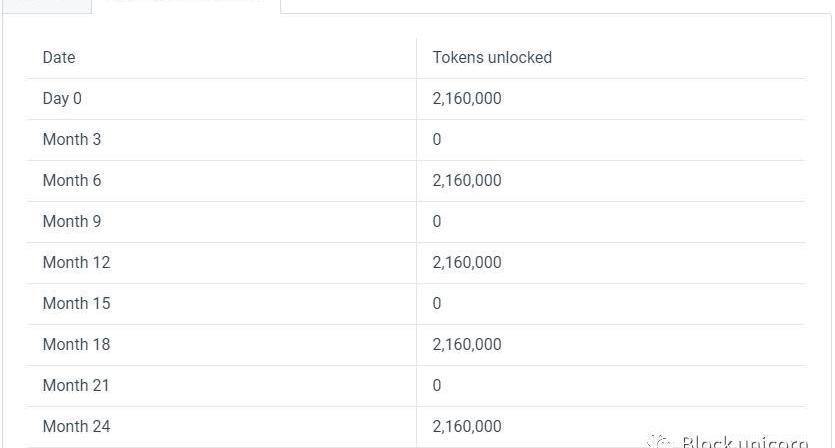

來源:AXS白皮書AXS的私募投資者可以在自推出日期起的兩年內每3個月解鎖一次代幣。AXS向私募投資者分配了4%的股份,與其他項目相比,這是一個明顯較低的數字,但現有的解鎖期限相當短。

上圖是AXS私募投資者的詳細鎖倉期

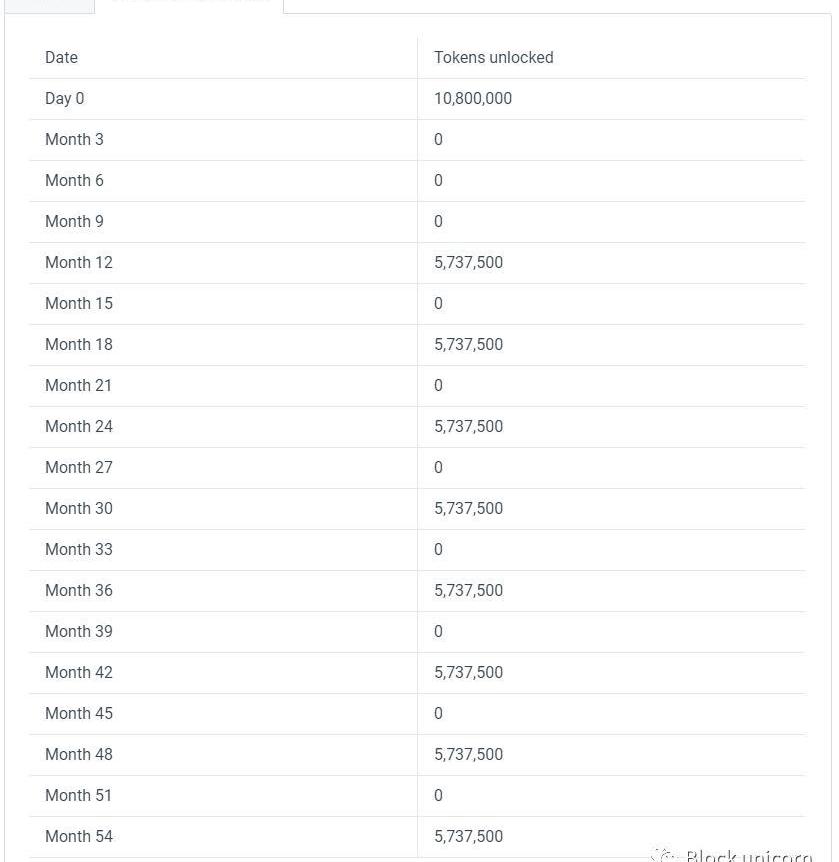

分配給SkyMavis(股權實體)的代幣會在4.5年內解鎖--乍一看,這似乎是一個相對較長的鎖倉期,但請注意細節。

Lido DAO社區正考慮出售或質押價值3000萬美元的ETH:金色財經報道,Lido社區正在討論由Lido DAO的金融部門Steakhouse Financial提交的兩項治理提案,該提案要求該項目持有或出售其國庫中的以太幣。

Lido DAO持有價值3000萬美元的20,304個以太幣作為其3.5億美元國庫的一部分。這些資金和其他資金一樣保存在該項目的Aragon合約中,自2022年4月完成資金多元化流程以來,Lido一直持有著這些以太幣。正在考慮的提案包括關于全部或部分出售以太幣的建議,這將使DAO將ETH換成可用于項目發展的穩定幣。

該建議也包括部分出售和部分余額被質押,或質押其持有的所有以太幣。出售或質押以太幣并不是唯一的選擇,因為也有建議使用這些代幣在Curve上提供流動性或購買NFT。[2023/2/15 12:06:57]

19%分配給SkyMavis的代幣在上線的當天就已經解鎖了。因此,實際上4%的代幣總供應量由股權實體所持有。雖然我們不知道這些代幣是由SkyMavis持有,還是分發給團隊成員或股權投資者(他們也可能已經套現)。YGG(YieldGuildGames)

Optimism呼吁盜取2000萬枚OP代幣的黑客返還資金:6月9日消息,Optimism社區今日發文呼吁盜取2000萬枚OP代幣的黑客返還資金,稱漏洞利用者有一周的時間考慮成為白帽黑客,否則將百分百承諾會追回所有資金,追蹤漏洞利用者,并對他們進行人肉檢測以及將其移交給相應的司法系統。目前Optimism團隊已經開始調查潛在的線索,在某些情況下沒有通知各自的執法機構。

此前消息,Optimism分配給Wintermute的2000萬枚OP被盜,目前攻擊者已出售100萬枚[2022/6/9 4:12:28]

來源:YGG白皮書25%的YGG代幣分配給投資者,其鎖倉期總計5年。然而,大約30%的投資者的代幣在代幣公開發售日期時就解鎖了。并且,這實際上是總供應量的7.5%!在代幣推出的2年后,大約80%的投資者也都解鎖了。這肯定不是一個長期的鎖倉期。傳統的早期投資

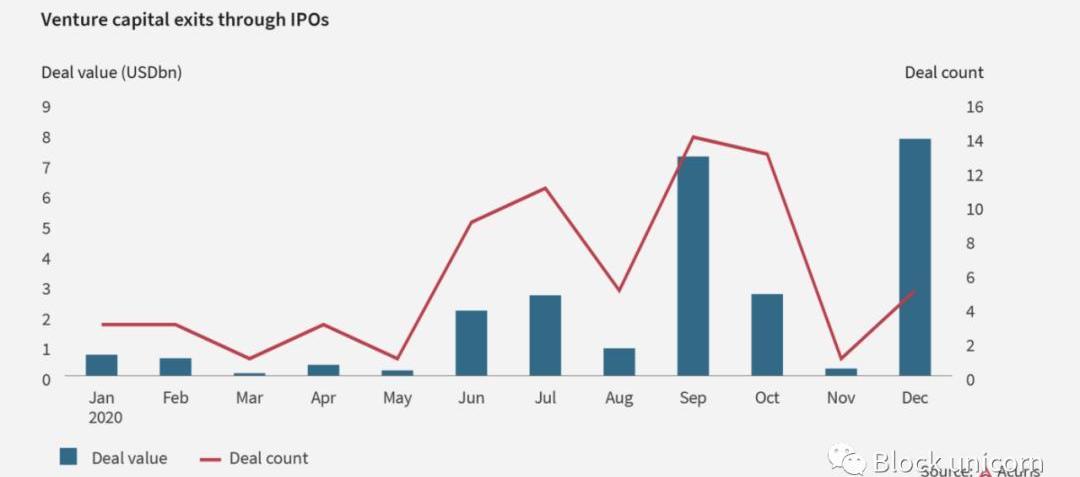

通過向散戶投資者出售“夢想”或“體驗”,加密使創始人和投資者能夠在甚至不出售產品的情況下提前退出。接下來,讓我們看看傳統的早期投資者的退出是如何運作的。VC們投資于一家初創公司,只有在1)公司上市(IPO),2)公司被出售之前,VC才能退出。根據Crunchbase的數據,退出之路很多時候都需要10年的時間。

來源:Acuris其實還有第三種選擇——一家風投公司通過個人對個人的交易,將其持有的流動性不佳的非公開股權出售給另一家風投公司。這些交易被稱為次級交易,可能需要根據股東協議獲得初創公司董事會的批準。此外,可能沒有足夠多的買方風投愿意支付賣方風投想要執行交易的價格。由于風投必須做出長期承諾,他們通常會在盡職調查上花費大量時間,以確保他們押注于正確的馬上。因為一旦他們真的做出了投資,他們就會有強烈的動機來增加盡可能多的價值。沒有短期退出選擇也會讓風投對自己的投資決策所負責--畢竟,投資10年后的風投和押注1年的交易員的心態有著很大的不同。這也使創始人和員工擁有與風投相同的選擇。由于股東協議和其他法律原因,他們要出售非流動性、非公開的股權就更加困難了。因此,他們也有了為日后能成功退出的動力,隨著公司表現變得更好,他們可以證明為自己支付更高的工資是合理的。因此,傳統的早期投資行業里的參與者、投資者和創始人都會受到激勵,并希望建立一個長期可行的企業,沒有任何早期退出的機會。VC模式

風投公司并不是在管理自己的資本--他們是把別人的錢投到初創企業上。風投公司只是一個代理人,其信托的責任是為客戶選擇最佳投資機會,執行這些機會,并在10年后收回資本。上述“其他人”被稱為有限合伙人--他們是富人、主權財富基金(沙特、挪威等)、養老基金(耶魯大學、英國石油公司)、捐贈基金/基金會(蓋茨基金會)和其他資本配置者。這些機構沒有人才和專業知識來組建內部團隊,去直接投資這些交易,因此最終投資于專門從事特定領域且有過往成功投資記錄的風投公司。

將資本配置給風投公司的投資者類型風投管理人和有限合伙人之間的典型協議是,風投至少在10年內不會返還資金--換句話說,基金的壽命為10年。風投在前3-4年進行投資,剩下的幾年則用來收獲回報。從風投模式得出的結論是,風投從不著急!他們的任務是進行長期投資,所以他們不需要在短期內退出一項投資,至少是在5-6年內。為什么要有股權實體?為什么不直接制定一個更長的代幣鎖倉期呢?將代幣分配給股權實體,除了賦予股東更多的控制權和法律權力外,還可以單方面地做出與代幣協議相關的治理決策。如果協議有潛在的收購者,他們將更容易獲得40%的代幣和股權實體的合法利益,而不是不得不從公眾那里收取代幣或不得不與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?SEC建議根據代幣網絡的去中心化程度建立數字化代幣的監管框架。擁有代幣網絡30%-40%股權的股權實體可能無法通過SEC的最低的去中心化要求。另一個潛在的問題可能是雙重征稅。一旦基礎的業務到期,并決定將代幣作為股息(實物支付)分發或被另一家公司收購-其投資者可能需要支付雙重的稅務。結尾

我們建議不應將代幣分配給股權投資者,而應將團隊代幣分配給股權實體。這些由股權實體持有的代幣不應在企業達成某些業務的預設衡量標準前解鎖,并分發給股東。隨著業務指標的達成,股東應該被允許將部分或全部代幣按比例獎勵他們。這也使得股權實體更容易被潛在收購者“收購”。或者,代幣鎖倉期應延長至10年以上,但有預先設定的業務KPI目標或潛在并購交易除外。

頭條 Aptos公布代幣經濟學:51.02%分配給社區,投資者鎖定4年,前12個月不分發APTOdaily星球日報訊Aptos代幣分配公布,APT總量10億枚,精度為8位.

1900/1/1 0:00:00關注什么以及如何留住貢獻者對“傳統”員工滿意度的研究反復表明,工作中有五個關鍵因素:任務享受、對任務重要性的理解、人員、反饋文化和成長機會。在DAO中并沒有太大的不同.

1900/1/1 0:00:00作為DeFi領域曾經最知名的KOL,自今年3月份宣布“退圈”的AC于昨日發布新文章,復盤了2022年最慘淡的幾個時刻,表達了對監管的看法和改進行業的相關提議.

1900/1/1 0:00:00中心化機構從DeFi中獲得了巨大利益,如穩定幣USDC的發行公司Circle用用戶鑄造USDC的儲備金購買國債,自身從中獲得大量利潤.

1900/1/1 0:00:00海外知名網紅GaryVee創建的知名NFT項目VeeFriends將于10月17日推出實體的毛絨和塑料玩具,并在梅西百貨及玩具零售商Toys「R」Us上架.

1900/1/1 0:00:00區塊鏈目前主要圍繞兩件事:1.地址;2.交易。今天打算借助一個有趣的工具mest.io分析區塊鏈名人的錢包地址,從而了解他們的投資情況,以及熊市的資產狀況,看看能給普通投資人哪些啟發.

1900/1/1 0:00:00