BTC/HKD+0.08%

BTC/HKD+0.08% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0.05%

LTC/HKD+0.05% DOT/HKD+0.09%

DOT/HKD+0.09% ADA/HKD+0.04%

ADA/HKD+0.04% SOL/HKD+0.06%

SOL/HKD+0.06% XRP/HKD+0.17%

XRP/HKD+0.17% DOGE/US+0.05%

DOGE/US+0.05%開源將催生出金融服務行業有史以來的最劇烈的變革,這個市場規模達 25 萬億美元的行業,將隨著這一進化,將權力從企業高管移交到開發者手中。不僅在金融科技公司會出現這一情形,擁有數百年歷史的老牌金融企業中也將會是如此。

直到不久前,金融服務依然是以構建難度高和成本昂貴而著稱。現有企業和初創公司都在疲于應對無處不在的監管之手、陳舊僵硬的核心系統、復雜的支付架構、合規性障礙、欺詐等問題。

但是想象一下不同的畫面:金融服務用樂高積木這樣的構建塊打造而成。這些構建塊可以靈活組裝,以支持數百種不同的用例。此外,這些樂高積木中的每一塊都是全世界最聰明的頭腦之間持續合作的結果,不斷迭代和改進。 這就是金融服務中納入開源所具備的巨大潛力。

開源可以讓無論身處何地的很多人不斷地為代碼做出貢獻,隨著時間推進變得越來越好,并且可供所有人自由使用。

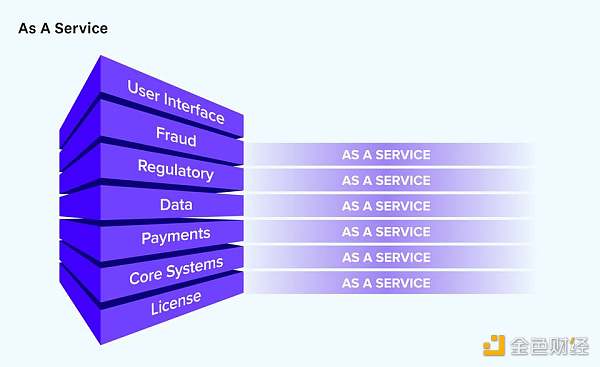

由于長期存在的各種結構性挑戰,核心銀行系統歷來都是單一式的,在銀行內部定制且昂貴的數據中心上「本地」運行。如今,銀行系統正在成為云端的模塊層,存款賬戶、信用卡發行和合規性等各種組件能夠以「即服務」形態提供。銀行業「即服務」使得構建和添加金融服務比過去要容易得多。 因此,任何公司(而不僅僅是銀行)現在都可以提供金融服務:例如,美國網約車企業 Lyft 可以為司機提供銀行賬戶; ServiceTitan 可以向其承包商提供貸款。

近一周內a16z相關地址已有9004枚MKR轉入Coinbase:金色財經報道,據鏈上分析師余燼監測,a16z關聯的0xd520開頭地址于9小時前將1500枚MKR(約140萬美元)轉入Coinbase。最近一周a16z關聯地址已將9004MKR(約843萬美元)轉入Coinbase,目前a16z相關地址還共計持有28514枚MKR(約2670萬美元)。[2023/7/18 11:01:32]

盡管軟件「即服務」 在重建現有金融產品方面取得了長足的進步,但用戶和需求和 開發者的供給,都將推動銀行基礎設施進一步實現現代化。

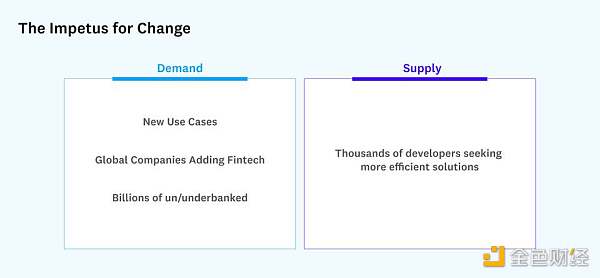

用戶需求:金融服務過去由銀行壟斷,但現在 任何企業都有能力加入金融科技領域。隨著消費者和企業對金融科技產品的雄心壯志越來越高,他們還需要在金融基礎設施中具有更多的可定制性,以便為其客戶開發創造性的解決方案。

雖然金融科技傳統上默認是本地運營的——大多數銀行是由特定國家的法規、基礎設施和消費者支付偏好驅動,但許多跨國公司現在正在增加金融服務。例如,音樂流媒體服務商 Shopify 在許多國家 / 地區開展業務,必須與許多不同的本地提供商合作,處理支付、貸款、銀行賬戶等。隨著越來越多的跨國公司尋求增加金融服務,他們將需要構建全球通用的銀行應用。開源可以幫助解決這些多國經營相關的困境。

美國參議院銀行主席敦促FDIC調查由A16z支持的金融科技公司Tellus:金色財經報道,美國參議院銀行、住房和城市事務委員會主席、美國參議員謝羅德·布朗致信FDIC 主席馬丁·格倫伯格,表達了對 Tellus 索賠的擔憂。在信中,布朗敦促 FDIC 審查 Tellus 的商業行為,以確保客戶免受金融欺詐和濫用。Tellus 是一家由 Andreessen Horowitz 支持的金融科技公司,聲稱它可以通過使用這筆錢為某些美國單戶住宅貸款提供資金來為人們提供更高的儲蓄余額收益率。[2023/5/5 14:43:19]

此外,全球仍有 30 億人完全被排除在金融生態系統之外。在世界各地,越來越多的才華橫溢的企業家深入了解這些沒有銀行賬戶和銀行服務不足社區的需求,正在探索創新的解決方案。可立即訪問的開源庫無疑會加快這一進程。

開發者供給:當前有 成千上萬的開發者正在尋求開箱即用的解決方 案,來解決令人沮喪、反復出現的問題。超過 40% 的銀行代碼是用已有 60 年歷史的編程語言 COBOL 編寫的。盡管多數金融科技公司依賴于更現代的基礎設施,但幾乎不可能避免與這種傳統技術進行交互。編碼撰寫一次乏味的東西就是一種痛苦,但開發者發現,自己被迫一次又一次地構建相同的基礎設施。每當開發者一遍又一遍地構建某些東西時,他們會找到一種方法來使其自動化。更好的是,他們將將其開源,社區中的其他人因此可以幫助改進它。成千上萬的開發者目前正致力于解決具有挑戰性的基礎設施問題,并準備開源將自己的工作開源。

Merkle Manufactory完成3000萬美元融資,a16z領投:金色財經報道,Merkle Manufactory在由Andreessen Horowitz (a16z) 領投的一輪融資中籌集了3000 萬美元,將用于開發名為 Farcaster 的去中心化社交網絡協議。 Standard Crypto、Elad Gil、1confirmation、Scalar Capital、First Round Capital、Volt Capital等參投。據悉,Merkle Manufactory由前Coinbase高管 Dan Romero創立,并正在努力推出Farcaster,這是一種用于構建社交網絡的“充分去中心化”協議。(The Block)[2022/7/13 2:10:53]

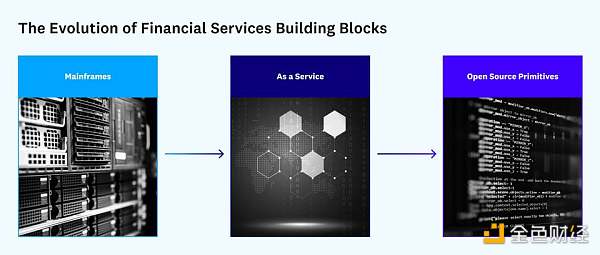

雖然銀行業「即服務」將繼續解決許多問題,但仍然存在很多需求和供應,將推動我們銀行基礎設施的進一步發展。在開源運動的推動下,我們正處于基礎架構最新進化的風口浪尖。

如果將這些「即服務」層進一步切分成最基本的原語(primitive),會是怎樣?在金融科技中,原語(意味著不是由其他任何東西開發或派生的)可能是一個基本的分類賬,或者是一個用于發送特定類型支付的參考庫。這些原語將是開源的:它們將從全球各地最聰明頭腦的持續合作中受益。它們是可組合的,這意味著可以任意選擇來進行組合和組裝,以滿足任何特定的用戶需求。

a16團隊成員等提出新的MakerDAO代幣經濟模型提案:金色財經報道,據MakerDAO論壇公告,a16z團隊成員與RIpplewoodAdvisors成員@luca_pro共同提出新的MakerDAO代幣經濟模型提案。重點包括:(1)通過鏈下融資結構中的額外資本緩沖為MKR代幣創建新用例;建立二級計息保險基金,作為二級盈余緩沖的補充層;對MakerDAO中的某些拍賣實施支持MKR的激勵措施。(2)通過新的MKR質押獎勵系統,提升投票參與度和一致性;為核心單位提供更大的運營靈活性,減少投票要求;通過社區撥款創建新的MakerDAO治理儀表板。以及(3)增加系統盈余緩沖等。[2022/3/24 14:14:22]

開源原語的廣泛供應,將激發出我們從未想象過的新用例。例如,我們將能夠無摩擦地結合加密貨幣和法定貨幣世界,用戶可以動態地消費、保存或借出法定貨幣和加密貨幣。

或者,長期以來人們一直在談論軟件應該如何幫助我們 做出更好的財務決策,想象一下:一個銀行賬戶可以幫我們做出支出和儲蓄的決策,使我們的財務生活完全自動化。可組合的開源原語將催生出成千上萬的此類實驗;很難預測哪個項目可能成為下一個價值 10 億美元的金融科技獨角獸。

Uniswap宣布完成1100萬美元A輪融資 a16z領投:Uniswap官方宣布已完成1100萬美元的A輪融資,Andreessen Horowitz領投,USV、Paradigm、Version One、Variant、Parafi Capital、SV Angel、A.Capital等機構參投。Uniswap表示,新的資金將用于擴大團隊,以構建Uniswap V3,這將極大地提高協議的靈活性和資金使用效率。[2020/8/7]

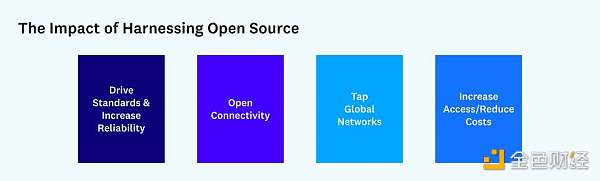

更具體得講,開源可以通過四個關鍵途徑來實現金融行業的轉型 。

支付中 存在標準,但這些標準過于陳舊,且構建得極為乏味。例如,去年,通過 ACH (一種創建于 1970 年的格式)標準轉移了 55 萬億美元,每月通過 Metro2 文件(一種創建于 1997 年的格式)向美國信用局報告了 13 億條交易信息。而開源庫不僅可以為開發者省去從頭開始構建此類標準的麻煩,還可以創建現代化的參照點。

支付擁有成千上萬的邊緣用例,即使是大型團隊也無法完全滿足。很多開源貢獻者通過開源庫運行支付,并在此過程中修復邊緣用例,使得現代開源庫變得越來越強大。例如,開源公司 Moov.io 使用開源原語作為起點,讓開發者可以輕松地將功能嵌入到他們的軟件中,以發送、存儲和接收客戶的資金。

從英國到巴西,很多國家 / 地區正在推動對開放銀行的監管,其中要求銀行創建和維護 API,使消費者能夠讓第三方應用訪問其銀行數據。開放且可訪問的銀行數據可以幫助消費者改善自己的財務決策。例如,預算應用需要用戶連續的銀行交易流——數據通常保存在銀行。經客戶許可,預算應用和任何感興趣的第三方都應該可以使用這些數據。

世界各地銀行的開發人員正在開發類似的基礎設施(與傳統核心系統的連接、用于暴露數據的 API),以遵守對開放銀行的這些監管法規。各個國家和銀行在不斷重復這一過程——銀行將從以開源庫為起點中受益。

例如,位于柏林的 Tesobe 是 Open Banking Project 的創建者,幫助歐洲各家銀行遵守 Payment Services Directive (PSD2),后者是在歐洲創建更加一體化支付市場的立法。Tesobe 的開源庫提供了連接到傳統銀行系統的代碼,并為所需的底層 API 提供了一個起點。這些開源庫會根據最新的監管變化不斷更新,使得個人開發者和政策團隊的重要工作大大簡化。Tesobe 使得企業遵守開放銀行監管法規變得更加容易。

如果銀行使用一組通用的開源項目來開發其 API,且這些項目還與全球數千家銀行保持聯系,從我們的全球金融系統獲取服務和取得關聯就變得容易多了。

全球每年洗錢金額高達 2 萬億美元,通常為販和恐怖活動提供資金。 2019 年,全球各銀行共斥資 300 億美元打擊洗錢;但他們的努力僅有效地阻止了 3% 的此類犯罪。同年,盡管軟件系統不斷向合規團隊提醒潛在問題,但多家銀行仍因為未能遵守美國聯邦當局的反洗錢規定,而支付了 100 億美元罰金。(這些預警中有 95% 被證明是誤報。)顯然,這一系統收效甚微。

每家銀行各自為政地獨立監控全球數百份制裁名單,開發匹配實體(例如,John Smith,守法公民 John Smith 與洗錢者 John Smith)的識別邏輯,并開發規則集,以標記可疑交易——所有這些都是孤立進行的。此外,當一家銀行確實改進了其檢測和執行工作時,它無意中將問題轉移到了另一家銀行:洗錢者知道在系統中的薄弱環節進行洗錢。

借助開源庫,銀行可以貢獻其來之不易的算法智能,使整個銀行業系統受益。當一家銀行在解決特定痛點(例如實體匹配)方面取得突破性進展時,它將為集體利益做出貢獻。我們開始看到朝著這個方向發展出現了一些進步,例如允許跨制裁名單進行智能搜索的早期項目。同樣,開源軟件巨擘 Red Hat 也開源了識別風險交易并改進實體匹配的規則。

開源還可以讓以前貴得令人望而卻步的專有軟件變得更容易獲取。

全世界有 30 億沒有銀行賬戶或得不到足夠銀行服務的人。為什么世界各地的銀行不為低收入客戶提供服務? 原因之一是他們賺了太多錢。例如,拉丁美洲的銀行擁有世界上最高的 ROE (股本回報率)。然而,另一個因素是銀行的基本成本結構:如果維持一個賬戶每月需要支付 20 美元的軟件費用,為那些永遠不會使用對銀行有利可圖的貸款產品的低余額賬戶持有人提供服務,對銀行而言永遠是虧本生意。

Mifos X 平臺的領導者 Mifos Initiative 現在是一個 Apache 項目,它是一個開源銀行的核心產品。開發者可以訪問其免費的開源庫,并從全球社區的專業知識中受益,為小額信貸機構構建經濟高效的銀行服務應用,并為微型商家構建基于二維碼的支付。這些新的解決方案側重于服務社會經濟金字塔中的底層。

開源運動將催化出更多金融服務企業,同時也將推動現有企業能夠更快地創新。

特別是將影響 開發者在金融服務中構建軟件的方式。各種規模企業中的開發人員都開始通過現有開源項目為行業的集體利益做出貢獻。更有可能的是,由于我們正處于這種變化的最早階段,開發者會發現自己構建了一個基礎設施,意識到有多少其他企業可能需要同樣的東西,并探索如何將自己的工具變成一個新的開源項目——也許打造出一家新的基礎設施企業。

開發者不僅是這些金融原語的創造者和賣家,他們也將是買家。憑借強大的開源庫生態系統,產品管理和開發團隊將不再需要高管團隊批準大量預算才能購買專有軟件。他們將能夠免費(或以極低的成本)試驗現有問題的解決方案,以及全新的用例。

這種轉變的影響將遠遠不止局限于初創企業。隨著開源運動打破了獨立產品實驗和創新的障礙,現有金融機構需要在招聘、留住和賦能工程團隊方面加倍努力。

消費者將從這一波金融開源運動中的最大獲利者。開源金融原語將提供構建模塊,以更低的成本為全新用例創建金融服務,并為整個社會經濟領域的各個層面的受眾提供服務。

撰文:Angela Strange,a16z 普通合伙人,之前曾供職于谷歌和 Ruba.com編譯:Perry Wang

頭條 ▌彭博社封面:690 億美元的Tether加密之謎的5個要點10月7日消息,彭博商業周刊發布封面故事《Tether’s $69 Billion Mystery》(690 億美元的Tethe.

1900/1/1 0:00:00在傳統的投資世界中,“獨角獸”一詞被用來指成立時間不超過10年、估值超過10億美元的未上市創業公司.

1900/1/1 0:00:00移動支付網訊,10月7日,中國人民銀行行長易綱在“在國際清算銀行(BIS)監管大型科技公司國際會議”上表示,在大型科技公司推動下,中國移動支付快速發展,目前普及率已達86%.

1900/1/1 0:00:00在DeFi代幣和結構性金融產品爆炸式增長的背景下,去中心化Index基金(或稱DeFi Index)已成為一種獲取被動、多元化市場敞口的簡單方式.

1900/1/1 0:00:00在過去十年中,比特幣已經成長為一種價值儲存手段,并經歷了升級以提高其交易處理能力。如今,一些傳統金融公司也逐步開始接受或支持比特幣支付/交易.

1900/1/1 0:00:00去中心化的世界中,社交媒體巨頭接受NFTs可能是一種新信譽系統的開始。去年,Twitter的用戶數量穩步增長,超過1.85億.

1900/1/1 0:00:00