BTC/HKD+0.39%

BTC/HKD+0.39% ETH/HKD+0.41%

ETH/HKD+0.41% LTC/HKD+0.29%

LTC/HKD+0.29% DOT/HKD+1.48%

DOT/HKD+1.48% ADA/HKD+1.04%

ADA/HKD+1.04% SOL/HKD+1.15%

SOL/HKD+1.15% XRP/HKD+0.42%

XRP/HKD+0.42% DOGE/US+1.56%

DOGE/US+1.56%一條美食街上開著三家店:一家是開了幾十年的川菜館,廚師用經過時間驗證的手藝親手為你準備上質量穩定的美味;第二家是剛開沒多久的炸串小店雖然前幾口挺好吃,但都知道吃多了會拉肚子;第三家是個火鍋店,不過奇怪的是老板不光期待顧客自己煮,還得自己洗菜切肉炒底料,而且只能買店里的食材。于是你出于好奇進了火鍋店里一看,發現食材都是一些臭魚爛蝦破菜葉子,再回頭看看別人的鍋里都是一些莫名其妙的暗黑料理。這時候你會選擇辦張火鍋店會員卡,還是轉身走人去吃川菜和串串?作為一個尤其喜歡探索+社交類開放世界的玩家,當年我們把所謂“元宇宙原型”的GTAOnline、Minecraft、Roblox和各類開放世界MMO等游戲玩到通宵的時候,metaverse這個詞還沒怎么被發明出來:

GoogleTrends:“Metaverse“一詞在2021年4月前幾乎沒有熱度隨著Roblox于21年3月中旬以38bn的市值將元宇宙概念一夜封神,身邊不少基本沒怎么玩過游戲的一級二級市場投資人也一夜之間搖身一變成了元宇宙專家,游戲圈的老油條們看到了無比FOMO的資本熱情,連忙端上了熱乎的元宇宙產品。由于元宇宙敘事中有一句“web3是元宇宙中最重要的基礎設施之一”,掛鉤了web3敘事中“創作者經濟”的部分,僅僅在元宇宙熱度已經大幅減少的過去的兩三個月內,關注鏈游的我有幸親身體驗、或詳細學習了小幾十個現有、或者還早在概念階段的“web3元宇宙”項目。今天的文章中,我將對如今web3元宇宙面臨的重點問題,以及我們對今后元宇宙產品的期望進行討論。TLDR:

大量的web3元宇宙產品普遍缺少明確的意義:作為一個面對玩家和創作者的平臺類產品,我們看到多達90%的已面世或開發中的web3元宇宙產品既沒有滿足當前玩家和創作者的需求(meetanexistingdemand),也沒有創造出新的范式/需求(createanewparadigm/demand)–平臺們的敘事僅停留在“玩家和創作者可以在我的平臺上做任何事”,而缺少讓任何一方在第一次到訪平臺后持續留存的理由。作為平臺,Sandbox和Decentraland等一線web3元宇宙產品幾乎都面臨著一樣的“先有雞還是先有蛋”的問題,且今后也會有大量類似產品面對同樣的問題:因為沒有大量的用戶所以很難吸引高質量的創作者來為平臺增加高質量、吸引用戶的內容;同時因為沒有高質量的內容所以無法吸引大量的用戶進場。對于創作者-我們幾乎沒有看到哪些web3元宇宙產品能夠偶解決內容供給方在web2元宇宙所不能解決的問題,也沒有面對創作者創造出新的需求:如玩家低齡化、對高質量創作者吸引力低、普遍同質化嚴重的創作內容難以商業化等問題–這些問題并沒有因為區塊鏈技術的加入而被解決。對于玩家-當前web3元宇宙產品普遍重復性高,缺少吸引用戶參與的場景和目的:在與web2元宇宙比起來不僅有內容質量更低的后發劣勢時,唯一額外創新的用戶體驗僅限于幾乎對用戶無實際utility的賣地(landNFT)-“可以在上面社交和互相欣賞房子和NFT”是幾乎每個web3元宇宙產品都會講的故事,而非真正吸引用戶參與并留存的理由。要打破雞與蛋的問題,不是簡單的冷啟動問題,而是為玩家和創作者提供一個創造新的需求、或解決如上述問題的過程方法:除了我們常說的”0-1”和”1-100”,對于web3元宇宙們來說”1-10”的過程尤其重要。與AxieInfinity的旁氏經濟不同,web3元宇宙們幾乎沒有對早期建設者/參與者的獎勵,所以在通過地(land)和幣(token)的初始刺激擁有第一波用戶和創作者后(0-1),期待產品能自行進入內容與用戶的正向循環(1-100)是不現實的。對于大部分web3元宇宙最易執行的破局點,則是從玩家角度切入,通過官方或非官方的內容來顆粒化(granular)、多批次(batched)地定向吸引各類玩家群體,給每個群體一個直接明確的Purpose,來逐漸積累出平臺能夠穩固留存的需求端用戶和關系網:如同中國全面踏入小康社會的過程,從一開始將重心放在實現共同富裕是不現實的,而讓一部分人在各個領域中先富起來、再慢慢帶動其他人則是相對優解,否則缺少資源傾斜的平均主義只會導致參與/創造動力降低,最終大家一起窮下去。那么早期的Web3元宇宙平臺也需要傾斜資源和BD精力、分批次面向不同群體、重點且針對性地提供內容,給每一波可能規模并不大的用戶群體一個足夠實在的理由來到平臺并留存,才能一步步拼湊出“1-10”的用戶版圖來迎接“10-100”的快速上升螺旋,否則期待平臺自行開啟“1-100”的快速上升螺旋是不現實的,下場即是一個又一個Decentraland一樣的鬼城。正文開始

Socios.com宣布梅西成為第一位全球品牌大使:3月29日消息,基于Chiliz的粉絲激勵平臺Socios.com在官方推特宣布梅西成為該項目的第一位全球品牌大使,合作協議初始期限為 3 年。另據路透社報道,該筆交易價值超2000萬美元,

“Socios.com 的存在是為了提升粉絲體驗,讓球迷將不再僅限與球迷。 我很自豪能加入 Socios.com 的使命,即為全世界的粉絲創造一個更加互聯和更有價值的未來。”梅西表示。

據悉,Socios.com是一個體育娛樂類粉絲參與激勵平臺,基于Chiliz區塊鏈基礎設施搭建,并使用CHZ為平臺原生通證。[2022/3/29 14:25:00]

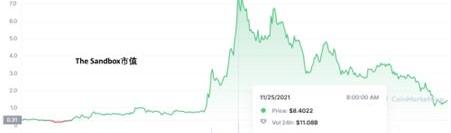

在所有鏈游品類的敘事中,我曾對創作者經濟報有最崇高的信仰:創作者最大化擁有其作品、可組合性、最小化平臺抽成以最大化利益。甚至去年下半年鏈游搶過defi風頭最火的時候,我曾一度覺得比起Axie這種P2E遲早死亡螺旋的東西,TheSandbox這種創作者經濟產品簡直是web3游戲文明的曙光:與Roblox這樣“萬惡”的中間商直接抽走創作者50%收入不同,Sandbox和Decentraland因為只通過賣地和token來商業化,所以直接避免了大量抽成;再看坐擁16萬塊地的Sandbox在熱度降低、還沒有什么用戶和開發者的情況下當前依然有著$1.2Bn的市場規模,歷史交易額近$0.5Bn,可見元宇宙依然承載著大量市場對web3創作者經濟的夢想。

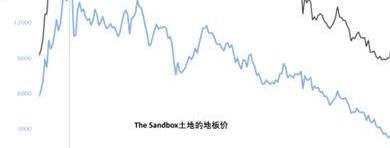

Sandbox的地塊總市值與歷史總交易額現在想起那幾個月前的青蔥歲月,再回頭看看這段時間看過玩過的元宇宙產品,不禁失望:Axie們的P2E瘋狂之后起碼還曾經擁有過百萬級用戶,后面還進化出了X2E,甚至部分產品已經開始了用外部經濟和生態系統挑戰死亡螺旋的征程;而當初被我寄予眾望的元宇宙們呢?除了學會了Axie的幣價過山車以外,也只是額外自己琢磨出了一個地價過山車:

不光學會了Axie的幣價過山車,元宇宙們額外學會了地價過山車畢竟半年過去了,當時的鬼城現在依舊還是鬼城,高價買下的地被寄予厚望的builder們交付了一堆毫無用處且互相違和感十足的建筑,里面貼了一堆奇奇怪怪的NFT,偶爾有一次明星合作做了一次活動詐尸幾百個用戶,然后再次長眠。說好的元宇宙mod呢?說好的社交中心呢?Decentraland人氣最高的前5塊地里有四個都是德撲,而時至今日我們居然還在一直看到更多幾乎無創新的metaverse仿盤一直在出現,樂此不疲地融資賣地。

Decentraland人氣最高的前五塊地中有四個都是德撲(IcePoker)然后看看Sandbox:就在幾天前“sand.eth”的域名過期沒續,直接被人搶注然后300eth賣了出去。雖然sand的這個ENS好像說實話沒啥用,但看在這是個12年建立、18年被Animoca收購且寄予眾望的游戲上,如今的荒涼和極其緩慢的進展不禁讓人懷疑到底還有沒有人在做事,是不是真的忘了續期。

IOST與Play2Earn項目Zodium達成合作,擴張NFT生態版塊:據官方消息,2021年9月13日,IOST宣布與Play2Earn項目Zodium達成合作。

據悉,Zodium結合了NFT+游戲,是典型的鏈上Play-2-Earn項目。Zodium的首個產品將于2021年第3季度末上線,玩家可在參與游戲時收集、交易、升級、創建生肖角色,實現娛樂、收益兩不誤。Zodium計劃于2022年第3季度推出有關“12 KINDs”的動漫,并將業務擴大至游戲、商品、商店、主題公園等領域。

Zodium由制作公司IDOU Inc創建。IDOU Inc由LINE-FRIENDs的前聯合創始人創辦。[2021/9/14 23:24:14]

有聰明的小伙伴就要說了,現在還是早期,比如Sandbox還在alphatest,Decentraland也只是Beta,現在不行不代表以后不行,我怎么知道以后不會行呢?說的沒錯,雖然經歷過失望,但我仍舊對元宇宙們的創作者經濟夢抱有希望。然而當前的主流產品沒有妥善的解決好最根本的一個問題,且涌出的新產品也經常對這個根本問題避而不談,或者給出一個非常generic的回答。那么這個關鍵問題就是:你的元宇宙的存在意義是什么?

很多項目方的回答可以概括為:玩家可以在我的元宇宙上社交、娛樂、創造;創作者可以在我的元宇宙上build來表達自我或者商業化。然后緊接著我會問:為什么玩家要在你的元宇宙上“社交娛樂創造“?還有為什么創作者要在你的元宇宙上”build來表達自我或者商業化“?那么有意思的現象來了:大多數人會把我的追問主動或被動地解答成一個關于冷啟動的問題,仿佛通過冷啟動帶來了前幾波用戶和開發者之后,在項目方的持續努力之下會magically正向循環來吸引更多的玩家上來社交創造、更多的項目方上來build。然后我會聽到各種如何獲取前幾波用戶和開發者的故事,比如組織獨家活動、搞黑客松、發grant等。換句話講,就是“項目方可以在前期做好編輯器、努力搞事情來實現0-1,中后期項目的生態在吸引了足夠用戶和開發者后能夠自行擴張,實現1-100”。而我的問題依然沒有被解答:歸根結底,用戶和項目方們到底為什么要來你的元宇宙?舉個例子,Solana能做到今天的規模絕不止是因為提供了更高的TPS,而是對大量用戶在Ethereum上可拓展性的問題有了簡單粗暴的解決,那么Solana的最重要的存在意義不是提高了TPS,而是解決了大量用戶的可拓展性需求–我們假設Ethereum的layer2早已普及的話,當用戶的急切需求已經有了不錯的解決時,只是提升了TPS的Solana也絕對不會快樂成長到今天這個樣子。再舉另外一個例子,Ethereum之于Bitcoin的創新點在于智能合約的普及,則Ethereum的purpose不在于提供了功能更廣的智能合約功能,而在于看準了智能合約于區塊鏈的協同效應,從而挖掘了大量用戶對于智能合約的需求,創造了新的范式。再回到剛才的話題,元宇宙項目“做好編輯器“和”努力搞事情“等努力就跟如上案例中Solana“提升了TPS”和“提供了功能更廣的智能合約”一樣,是手段而非存在意義。新生的元宇宙們在means方面爭先恐后花樣百出:PPT和demo上用一個虛擬人物在光鮮精致的元宇宙主城里散步飛行,以及額外講一講自己獨家研bao制zhuang的編輯器的強大之處;然而purpose層面卻仿佛商量好的一樣幾乎無人提及:你的元宇宙能解決或者創造怎樣的大規模需求?我們可以從兩個大的方向討論來一起試著回答這個問題:對供給方的意義,和對需求方的意義。

動態 | 去中心化視頻社交媒體平臺Vid推出iOS和Android測試版:去中心化視頻社交媒體平臺Vid宣布推出 iOS 和 Android Beta版本,并計劃于4 月 1日推出 Android 正式版。[2020/2/1]

元宇宙對供給方的Purpose

供給方是為元宇宙提供公共內容創作的角色。下一步我想跟大家探討的,即是元宇宙創作者經濟方面的敘事主要能吸引什么類型的開發者,且這些類型的開發者能給元宇宙帶來什么樣的內容。為詳細討論,我們再將供給方主要分為3類:A.個人創作者、B.小型工作室、C.中大型開發商個人創作者:元宇宙產品中個人創作者的產能是瓶頸,所以個人創作者在元宇宙中主要能夠貢獻的內容多為復玩性低的簡單內容,如制造一些簡單的NFT資產和邏輯不太復雜的小游戲,或者造一個用來社交的建筑、展示NFT的展館等。如上所述的復玩性低的簡單內容會導致同質化嚴重,使得這部分高同質化、低門檻的內容很難被創作者商業化,那么創作者們則不會有很強的動力去打磨更精致的產品。對于另一群有志于通過作品來表達自我的高質量創作者而言,雖然元宇宙或許將來可以為個人創作者提供更方便直接的流量,但由于元宇宙產品本身在畫風和功能上的局限性,這些最具工匠精神的創作者也很難將元宇宙作為其高質量、高創意作品的首選平臺:假設Sandbox已羽翼豐滿-足夠強大且有足夠多用戶,那么TobyFox這樣的頂級個人創作者立項下一個Undertale級產品時,是否有可能放棄Steam這樣一個靈活無限制的分發渠道,而選擇Sandbox這樣諸多限制的實體平臺?我覺得不會。綜上所述,普通的個人創作者大多只能帶來同質化嚴重、難以商業化的中低質量內容,而高段位的個人創作者也很難會選擇畫風和功能等限制較多的元宇宙平臺來表達自我。小型工作室:我相信這一類開發者將會是元宇宙創作者經濟的中流砥柱,這點在Roblox中則已有驗證。通過更有競爭力的分成,web3的元宇宙們將確實有潛力革web2元宇宙的命,但可能僅止于此。元宇宙對這部分開發者的意義,有3個問題值得深思:1)小型工作室確實有能力在Sandbox或Decentraland中復制出一套小規模吃雞和低配版GTA,但這類產品也已被Roblox證明其吸引的則是沒有經過高質量游戲洗禮的青少年;就算Sandbox/Decentraland的用戶為成年人,真的會在山寨味重的元宇宙復刻的低配中留存嗎?2)如果不說復刻,那當今的元宇宙們與當年誕生出Dota的魔獸爭霸不同,也與后來誕生出吃雞mod玩法的DayZ不同:Sandbox/Decentraland等元宇宙本身是沒有玩法的,那么在沒有巨人肩膀可以踩的背景之下,我們真的可以期待元宇宙能出現如澄海3c、Dota、吃雞這樣的神級原生mod嗎?3)就算出了真正的高潛力神級mod,比如吃雞玩法早于2012年就在Minecraft中就出現過,那么就算讓Minecraft成為與當今元宇宙一致的創作者經濟系統,SurvivalGames團隊真的不會在看到產品的潛力主動從平臺中跳出來開發出一個獨立且完整的精品游戲?我們看看PUBG和DOTA2如何取代DayZ和Dota就應該可以得到一個答案了:而且就算原來的團隊會因為元宇宙創作者經濟不錯的分成而繼續留在元宇宙里,那我相信就算此團隊不會另起爐灶、其他人也會這樣做的。綜上所述,web3元宇宙的創作者經濟對于小型工作室來說也只是革了web2元宇宙的命罷了,且內容方面大概只是再重復web2元宇宙低齡化、低留存的低配內容,同時也很難期待小型工作室能夠在元宇宙上做出創新且成功的mod。最后就算有了非常成功的產品,也極難將這部分用戶和內容一直留在元宇宙平臺上。中大型開發商:Roblox里其實缺少中大型的開發商,其中一個原因是傳統web2元宇宙分成比例矛盾于開發商對盈利率的敏感。但這是唯一一個原因嗎?顯然不是。假設web3元宇宙通過最大化分成比例來解決中大型開發商盈利率的顧慮,開發商依然會面臨一系列的元宇宙先有雞還是先有蛋的問題:1)元宇宙的主要玩家畫像是類似Roblox的又窮又戲多的過來玩mod的青少年,還是因為好奇而注冊Decentraland/Sandbox上來看一眼然后半年內不會登錄的游客?2)中大型開發商拿著辛苦賺/融來的錢到底是否愿意在現有元宇宙沒有雞也沒有蛋的情況下放著現有低風險、輕車熟路的渠道不上而選擇不看牌梭哈元宇宙?3)就算傳統渠道競爭激烈,為什么中大型開發商不直接自己做個獨立鏈游、或者加入一個現有生態順便再割一把VC和用戶?4)元宇宙平臺的限制包括地塊大小、編輯器能力、畫風等,一個中大型開發商在看不到元宇宙沒有雞也沒有蛋的情況下能忍這些?5)對于有絕對實力的大型開發商,有什么理由要在你的元宇宙上build,而不自起爐灶,利用自己的產能優勢建立自己既有內容又有用戶的元宇宙?綜上所述,中大型開發商相比小型工作室和個人創作者擁有更多的選擇,且決策程序會更嚴格所以不會主動去冒更高的風險投入資源到沒有雞也沒有蛋的元宇宙中,而更有實力的大型開發商更不會參與建設第三方元宇宙。:我還想提及一下Decentraland上唯一比較成功的IcePoker:作為最成功的mod,IcePoker擁有自己的一套Polygon上的雙代幣體系,是一個德撲的賭場模型外加旁氏經濟的游戲。雖然建立在Decentraland上帶來了比較可觀的人流量,但由于用的是外部代幣,Decentraland是基本沒辦法賺這份creatoreconomy的錢的,所以為了繼續享受IcePoker帶來的人流量,那Decentraland:

動態 | DAppTotal 數據:跨ETH/EOS/TRON/IOST四大公鏈,DApp活躍度排行榜:據 DAppTotal 12月09日數據顯示,過去一周,綜合對比ETH、EOS、TRON、IOST四大公鏈的DApp生態情況發現:總用戶量(個): ETH(210,963) > TRON(60,967) > EOS(16,971) > IOST(4,583);總交易次數(筆):EOS(264,099,447) > TRON(4,766,942) > ETH(1,069,396) > IOST(476,637);總交易額(美元):EOS(73,126,391) > ETH(37,142,291) > TRON(23,596,901) > IOST(1,816,732);跨四條公鏈按用戶量TOP3 DApps為:BeeHive(TRON)、HEX(ETH)、Maker(ETH);按交易次數TOP3 DApps分別為:EIDOS(EOS)、WINk(TRON)、Dice(EOS);按交易額TOP3 DApps分別為:Newdex(EOS)、EIDOS(EOS)、WINk(TRON)。[2019/12/9]

:BAYC的Otherside也是一個有意思的案例。此元宇宙志在統一BAYC生態的所有IP,加入了代幣和地。跟Sandbox/Decentraland等創作者經濟元宇宙不同的是,Otherside基本放棄了寄高質量內容的希望于第三方創作者,在閉環的生態里一遍一遍發新的物種、地和代幣建lian設cai生rong態zi后,由官方完全掌舵后期的游戲開發。同樣名字叫元宇宙,Otherside這樣集權化內容生產的選擇已經不再是創作者經濟,反之帶來的是用戶的耐心:市場對decentraland/sandbox早早認知到其瓶頸而減少興趣,但Otherside這邊無論YugaLabs中間發了什么內容,都會被社區理解為“努力且持續地建設其生態”的行為,真是個擁有大格局的不跑路團隊呀!我們YY下假設Otherside元宇宙真的做的很牛逼了,連年積累了大量的官方高質量內容和用戶后,再去大規模開放UGC平臺–那這時候的項目方在選擇元宇宙平臺來build時,是選擇Otherside還是decentraland/sandbox?所以當前的情況下,我認為于元宇宙的創作者經濟是非常不明朗的:對于如上所述的幾類目標創作者,你的元宇宙能怎樣解決或者創造這些創作者的需求,來吸引他們建設你的metaverse?如果作為項目方的你能漂亮量的解答和破局如上列舉過的這些路障,這才真正是你的元宇宙產品的Purpose。元宇宙對需求方的Purpose

講完了元宇宙對供給方的存在意義,下面我們來討論下元宇宙對需求方的存在意義:你的元宇宙能怎樣解決或者創造用戶的需求,來吸引他們拜訪你的元宇宙并留存?我來分享下聽到非常多的幾個回答:A.用戶會有興趣探索元宇宙精彩漂亮的世界B.用戶會有興趣探索各種各樣精彩的modC.用戶會享受通過裝飾/建造自己的家來向朋友們展示自我D.用戶有需求在不同場景和朋友們社交,以及認識新的朋友

行情 | ?IOST領漲市值前百幣種:據coinmarketcap數據,?IOST現以高達29.13%的漲幅領漲市值前百幣種,現全球均價為0.0315美元。據悉,IOST昨日上線了韓國交易所UPbit。[2018/7/26]

仔細想想,這不就是MMO或者MO網游嗎?是最終幻想14房子不夠造了、Minecraft的地圖和玩法不夠逛了,還是我GTA的3A風景不夠美了?有什么是元宇宙、尤其web3元宇宙有,但傳統網游沒有的?還真有,我們看下面幾張圖:1.Roblox:

2.Minecraft:

然后Sandbox和Decentraland是這樣的:3.Sandbox:

4.Decentraland:

發現了重點嗎?Roblox和Minecraft強調的是多樣的mod體驗,是bringpeopletogether,是和朋友一起經歷更多的探險;然后Sandbox和Decentraland呢?是地!也就是說在google的搜索結果里,這兩個web3元宇宙領頭羊產品用一句話總結自己,就是“我賣地!”,或者“你可以擁有屬于你的地哦!”。是不是一下就看出來優先級了?當前web3元宇宙給用戶帶來最大的存在意義,不是社交不是虛擬現實的體驗,而真就是多了一塊虛擬地。我們再回頭看那ABCD四個回答,相信體驗過web3這幾款元宇宙產品的朋友都體會過這四點體驗做的跟現有的游戲比起來全部差得很遠。我們所探尋的存在意義(Purpose)與新范式(newparadigm),看來目前只能在地里找到了。如果說NFT給了一張高價JPG頭像帶來了存在意義與新范式,那現在我們用NFT頭像來做下比較,看看這些賣到高價的NFT地會有怎樣存在意義與新范式:A.NFT頭像可以表達個性和審美:NFT地只有位置和地形的區別,而只有由玩家搭建的建筑可以展示個性和審美,與地的本身無關–即換任何一個其他的元宇宙項目,用戶一樣能作出沒什么差的內容,因為地是大宗商品,而頭像是特有的、項目方花了心血賦予的內容。那么NFT地的本身在表達個性和審美方面是不太成立的B.NFT頭像可以展示經濟實力:NFT地的價格當前與藍籌NFT頭像的價格還無法相比,因為市場對Sandbox/Decentraland的狂熱和興奮已經過去,大眾逐漸意識到本身負眾望的元宇宙們與期待相差甚遠,且因上文中提到的關鍵矛盾點發展極其緩慢,所以地的價格已跌至無法證明經濟實力C.可以把NFT頭像當成頭像給別人看到:NFT地基本只能在自己的元宇宙中展示,基本無意義在外界展示D.NFT地上可以建造表達自己的、或商業化的內容:雖然NFT頭像無法實現這個功能,但NFT地也真就可以完全實現嗎?試想沒有雞也沒有蛋的元宇宙里,建造出自己的小家后給誰展示?若想將其商業化給商家租用,除了在元宇宙里買地做PR的大公司不會租你的地以外,真的還會有別的商家嗎?我在上文已經講了很多“沒有雞也沒有蛋”的情況會在供給端的問題之下很難破局,那NFT地在這方面的優勢也會遙遙無期所以你的web3元宇宙項目,到底給抓住/制造了用戶端什么樣的需求呢?如果如上述連買地的需求都是偽需求,是不是只剩下用戶們解決FOMO買地心情的需求了?破局點

如果你不是米哈游、光子和EpicGames,沒有頂級的內容生產軍團來給自己的元宇宙增加內容來吸引用戶;同時你也不是YugaLabs有著大量已有粉絲來為自己的元宇宙吸引高質量的創作者,那你的元宇宙還有搞頭嗎?有,你可以從玩家角度切入,通過官方或非官方的內容來顆粒化(granular)、多批次(batched)地定向吸引各類玩家群體,給每個群體一個直接明確的Purpose,來逐漸積累出平臺能夠穩固留存的需求端用戶和關系網。如同中國全面踏入小康社會的過程,從一開始將重心放在實現共同富裕是不現實的,而讓一部分人在各個領域中先富起來、再慢慢帶動其他人則是相對優解,否則缺少資源傾斜的平均主義只會導致參與/創造動力降低,最終大家一起窮下去。那么早期的Web3元宇宙平臺也需要傾斜資源和BD精力、分批次面向不同群體、重點且針對性地提供內容,給每一波可能規模并不大的用戶群體一個足夠實在的理由來到平臺并留存,才能一步步拼湊出“1-10”的用戶版圖來迎接“10-100”的快速上升螺旋。如此這般,你主動賦予了這些中小型群體了一個明確的來你元宇宙的purpose:什么purpose都可以,比如你在這里舉辦了中國大陸地區幣圈的月度德撲挑戰賽,你在這里做了一個web3的英語角來給準備all-in的年輕男女制造一個專有環境,甚至你可以開一塊地來當墓地讓用戶紀念他們去世的重要角色(我也不知道我有沒有在開玩笑:

MetaGrave:一個近期融資了650萬人民幣的墓地元宇宙玩笑與否,我重在說明一個詞的重要性–Purpose:當用戶自己不知道為什么來你的元宇宙時,你需要給他們一個理由、一個場景,而在這方面連這個墓地元宇宙都比當前的大部分元宇宙都做得好:這里買地有了具體的purpose,用戶進入此元宇宙也有了留存的理由;而你的元宇宙呢?不能只有亂七八糟的建筑、低齡的mod以及一堆莫名其妙的NFT吧?所以當你不是米哈游、光子和EpicGames的時候,你的元宇宙比起一個平臺,更像一個需要你用心運營的產品,不應在意廣度而應更在意精度。這樣的方式才是“1-10”的正確打開方式,而當積攢了足夠的真實且留存的用戶時,你會發現他們自己會幫你觸達更多的用戶開始裂變,而內容和質量將隨著留存用戶們從自己真正需求出發的打磨和創作,會慢慢開始用戶與內容的正向循環,而只有這時才輪到“10-100“自然發生。然后當然如果你是米哈游、光子和EpicGames們就沒事了,相信你們肯定能開發出來很牛逼的內容來反哺平臺。但這時候也不能忘記賦予Purpose–如果大家只是為了你們的內容來到你們的元宇宙平臺,那平臺的意義是不是就跟你的游戲文件夾一樣,用戶進來也只是為了點開這些游戲icon多此一舉?很高興米哈游早已參透了Purpose這一要義,因為他們的愿景是“愿意生活在其中的虛擬世界”,而非“可以生活在其中的虛擬世界”。

米哈游的公司愿景寫在最后

元宇宙的熱詞從20年開炒,所有人的耳朵,無論投資者、項目方還是用戶都已經聽了太多遍。如果當今人人都很討厭元宇宙這個詞,為什么至今還會有無數人繼續把它當成buzzword濫用?原因很簡單,因為它什么都是,但同時又什么都不是:就像渣男渣女一樣,好像給了你很多commitment,但仔細一想好像又沒有給–你看Sandbox/Decentraland里的地,明明就是非常同質化的大宗商品(fungiblecommodity),但就是能借著元宇宙三個字打的宏大口號來化妝出很高價值空間,而這些元宇宙產品本身又很難突破先有雞還是先有蛋的問題,但因為市場的想象力能因為元宇宙三個字,把基本面很差的產品迅速捧到很高hype。這正是為什么我們還在一直看到元宇宙三個字依然在被濫用,以及明明沒有多少purpose方面的思考、依然對最根本問題沒有好的解決方案的創作者經濟產品在持續出現,一波又一波的想要融資賣地發幣。作為一個元宇宙三個字代表的浮夸、務虛精神的厭惡者,以及一個雖然經歷過失望,但仍舊對元宇宙們的創作者經濟夢抱有希望的投資者,我們希望創作者經濟方向的創業者能夠在“存在意義“方面反復思考,努力做出一個真正實現創作者與用戶價值的產品定位,想好你的產品“1-10”的方案、而非在發幣賣地后簡單期待產品自行螺旋上升實現“1-100”,否則世界上只會再多一個沒人去沒內容的元宇宙,沒意思的。

Odaily星球日報譯者|念銀思唐加密貨幣初創公司MoonPay周二表示,它正在與環球影業、福克斯公司和SnoopDogg旗下DeathRowRecords等品牌合作.

1900/1/1 0:00:00要想了解以太坊經濟的現狀,最好的衡量工具是消耗gas費的活動類型。雖然它不如交易數量直觀,但這種方法更從以太坊的設計理念本身出發。它代表了用戶的真實經濟成本,也更難被操縱.

1900/1/1 0:00:00比特幣市場經歷了載入史冊的一周,400億美元的LUNA/UST項目過度膨脹并崩潰,LFG出售了8萬枚BTC,Tether1美元的掛鉤價承壓,穩定幣供應收縮了75億美元.

1900/1/1 0:00:006月8日,以太坊Ropsten測試網完成合并。截至目前,以太坊主網權益證明的過渡日期仍未確定,目前僅是基于測試網的合并試驗.

1900/1/1 0:00:00Lido之類協議的流動性質押衍生品(LSD)出現了卡特爾化的跡象,當超過關鍵共識閾值時,會給以太坊和相關資產帶來重大風險。資本分配者應意識到該風險,并提前將資產分散到替代協議.

1900/1/1 0:00:00超額抵押借貸是加密貨幣中最流行的借貸形式之一。對于需要接觸新資產的個人來說,這是一個很好的選擇,他們不需要出售他們目前的倉位.

1900/1/1 0:00:00