BTC/HKD+0.27%

BTC/HKD+0.27% ETH/HKD-0.04%

ETH/HKD-0.04% LTC/HKD+0.2%

LTC/HKD+0.2% DOT/HKD-0.01%

DOT/HKD-0.01% ADA/HKD-0.44%

ADA/HKD-0.44% SOL/HKD-0.48%

SOL/HKD-0.48% XRP/HKD-0.71%

XRP/HKD-0.71% DOGE/US-0.78%

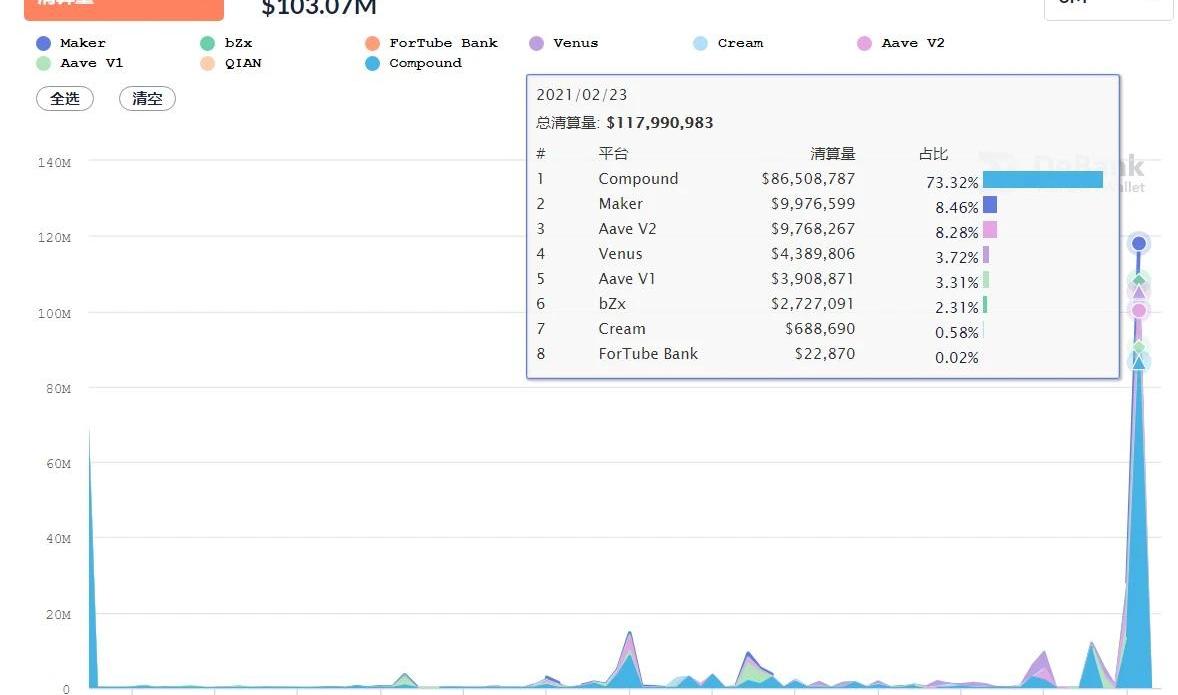

DOGE/US-0.78%2021年春節假期剛剛結束,伴隨著數字貨幣行情的深度回調,全網因價格劇烈波動而爆倉的金額逾37.41億美元,超過“3.12”的歷史紀錄,DeFi世界的杠桿清算量也隨之達到新高——1.17億美元,DeFi大規模爆倉的波及面已經明顯邁向新量級,進入一個全新的發展階段。

與此同時,自從去年“DeFi盛夏”以來,以bZx、Harvest等為代表的智能合約安全事件也日漸頻發,據慢霧科技不完全統計,2020年全年智能合約及代幣安全事件達54起,造成的損失動輒以數十萬美元計,總損失逾2.5億美元,安全問題始終是高懸在DeFi發展頭頂上的那柄達摩克里斯之劍。在加密市場尤其是DeFi世界體量不斷膨脹的背景之下,針對價格波動、合約安全等極端情況,DeFi保險的必要性和需求逐步凸顯,賽道面臨關鍵的十字路口,無疑正處在質變爆發的前夜。DeFi下半場的穩定繁榮,離不開“保險”的保駕護航

保險是一個成熟的金融市場里必不可少的組成部分,尤其是在一個體量飛速膨脹的早期金融市場,它能夠讓投資者付出非常低的成本,然后在出現各種意外損失時得到經濟補償。自從去年的DeFi盛夏之后,涵蓋DEX、借貸、衍生品、固定收益、算法穩定幣、資產合成、聚合器等各賽道的發展層次越發多元化,DeFi的總鎖倉量也隨之一路突飛猛進,從2020年年初的8億美元飆漲到如今的500億美元左右。特別是DeFi自身的無邊界屬性和可組合特性,在為這個“樂高世界”提供了足夠的想象空間與可能性之余,也帶來了諸多比傳統金融更不可測的風險,“閃電貸”就是其中的典型代表之一,所以500億體量的復雜且多層次的去中心化金融市場,日益需要豐富的對應保險服務為其保駕護航。

Crypto.com向一女子誤轉1050萬美元,半年后發現并提起訴訟:8月30日消息,據外媒報道,Crypto.com 向一女子誤轉 1050 萬美元,半年后發現并提起訴訟。去年 5 月,澳大利亞墨爾本一女子在向 Crypto.com 申請 100 美元退款時,誤被轉入 1050 萬美元,隨后該資金被用于購入一處房產。7 個月后,Crypto.com 在最高法院對其提起訴訟以追回這筆資金。目前,法官下令該女子出售房產,并返還剩余款項。[2022/8/30 12:57:59]

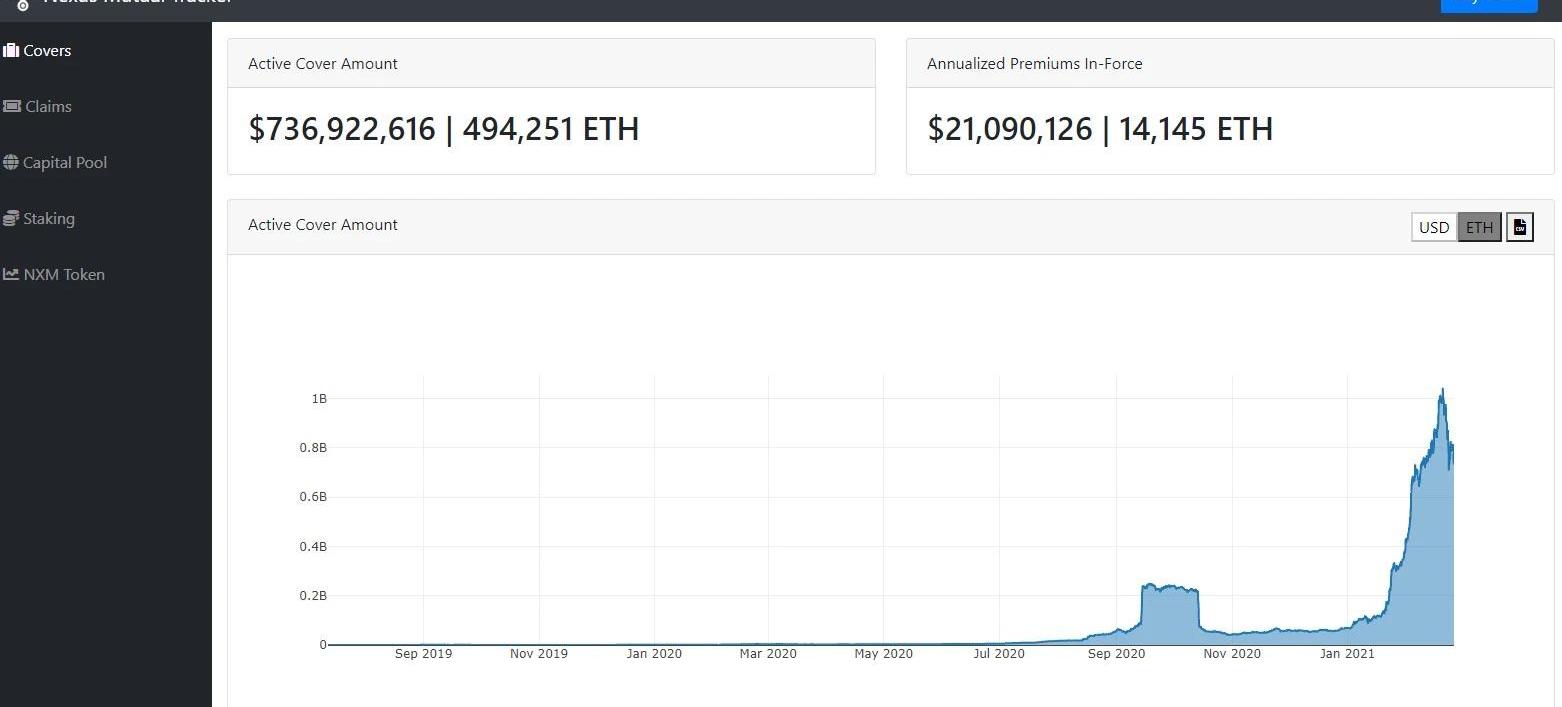

而作為DeFi保險賽道的“鼻祖級”項目,NexusMutual算是最先試水“DeFi守護人”角色,也屬于傳統保險的“區塊鏈化”——它采用傳統保險的共保模式,由精算師根據項目的各項指標作為參數綜合考量,設置一個保費的費率,收集保單持有者資金,會員形成共同體以風險共擔,并共享保費收益。這種傳統互助保險模式經過了主流傳統金融足夠的市場和時間考驗,NXM也確實是目前承保金額最大的DeFi保險平臺——承保金額2100萬美元,覆蓋產品價值約7.36億美元,遙遙領先。不過在NXM的具體使用中,用戶需要通過KYC審查,然后購買NXM成為會員,整體的索賠及機制偏向于中心化保險的鏈上復刻,是很典型的“區塊鏈版相互保”。除了先發優勢,沒有足夠有護城河效應的創新壁壘,對于DeFi用戶的低門檻使用并不具備優勢,在一定程度上限制了其后續的發展。

聲音 | Cardano首席執行官:,Cardano正在為預計幾周后發布的自節點測試網做準備:Cardano(ADA)首席執行官Charles Hoskinson在推特上表示,Cardano正在為預計幾周后發布的自節點(self-node)測試網做準備。[2019/6/3]

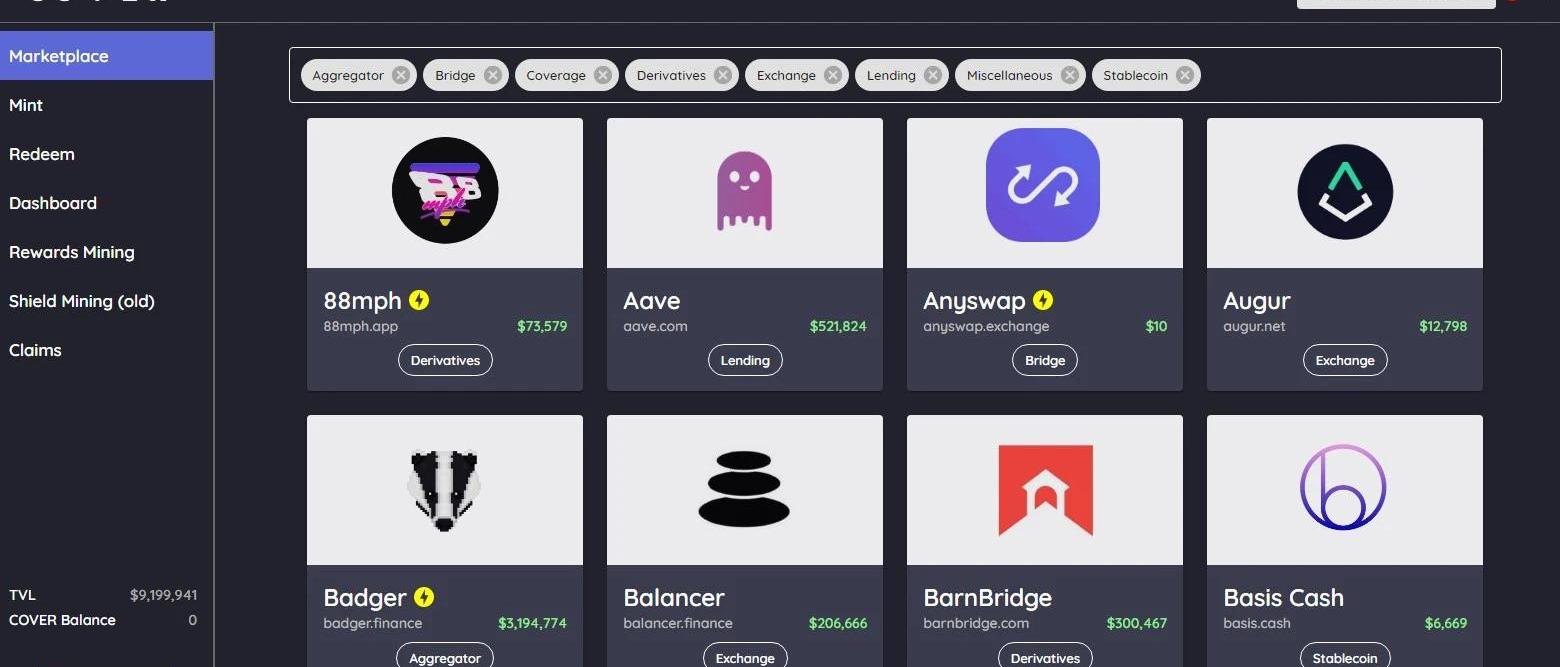

而Cover則屬于區塊鏈的原生保險,和NXM那種傳統的“風險共擔型保險”完全不同,是“去中心化點對點保險”,通過保險雙代幣運行機制,把每個項目的保費以類似期權的形式完全交給市場來自由定價:Cover保險市場上分有同質化代幣CLAIM和NOCLAIM代幣,其中CLAIM代表保險需求方的索賠權,NOCLAIM代表保險提供者的權利,1CLAIM代幣+1NOCLAIM代幣≈1抵押品。l若發生索賠,1CLAIM代幣≈1抵押品,NOCLAIM代幣歸零;l若到期不發生索賠,1NOCLAIM代幣≈1抵押品,CLAIM代幣歸零;Cover的這種二元期權式設計給DeFi保險打開了全新的方向,讓整個市場耳目一新,其池子資金也很快從沖刺到上千萬美金,成為去中心化保險中的佼佼者。

現場 | NEO創始人達鴻飛:可能在幾個月后發布NEO 3.0:金色財經現場報道,NEO DevCon 2019開發者大會今日在西雅圖舉行,NEO創始人達鴻飛表示,可能將在今后幾個月或者更長的時間發布NEO 3.0,總之是非常謹慎的去迭代。 在架構、層次、共識、功能、安全等方面將進行迭代,所有將基于NEO原生的智能協議。NEO基金會將更好的促進NEO的治理,專注于戰略和金融。其中包括:1、資金上將更加的健康,更加透明的決策和財務報告;2、進一步的公示階段去中心化;3、優化發展進程;4、加快生態建設;5、創建新的架構。[2019/2/17]

可以發現,相對主流金融市場中的保險而言,DeFi保險處于非常早期的發展階段——NXM、Cover這兩個明星頭部項目的保單總額加起來也才3000萬美元左右,保單覆蓋面方才突破10億美元,只占整個DeFi市場體量的2%,一切都才剛剛開始。經歷了2020年的DeFi保險賽道上各明星項目,也算走完了一波自發試錯的迭代過程——傳統金融世界里的保險公司互保、鏈上二元期權的全新設計等等,各有特色,又各有短板。作為DeFi保險賽道的后起之秀,新型DeFi幣價保險協議ISMProtocol通過吸取各家優點的后發機制設計,倒頗讓人眼前一亮。ISM的聚合型創新玩法,能否在保險賽道后發先至?

ISM并沒有像NXM那樣復刻傳統的共同保險模式,而是采用了類似Cover的雙token模型結合期權玩法的二元期權設計——“承保方和投保方都有Token代表,并且可交易”,同時也創新借鑒了類似Opyn的“擔保期內用戶隨時可以行權的期權擔保”方式,實現了完全“點對點”的去中心化幣價保險。

伊朗計劃在Petro成功后發起自己國家支持的加密貨幣:有消息傳出伊朗政府追隨委內瑞拉成功推出Petro支持石油公司的腳步,正在開展一項由國家贊助的數字貨幣。伊朗信息和通信技術部長穆罕默德阿扎里賈霍米公開透露政府正在考慮發起加密貨幣。他甚至表示,試點模式將提交給中央銀行獲得批準。[2018/2/25]

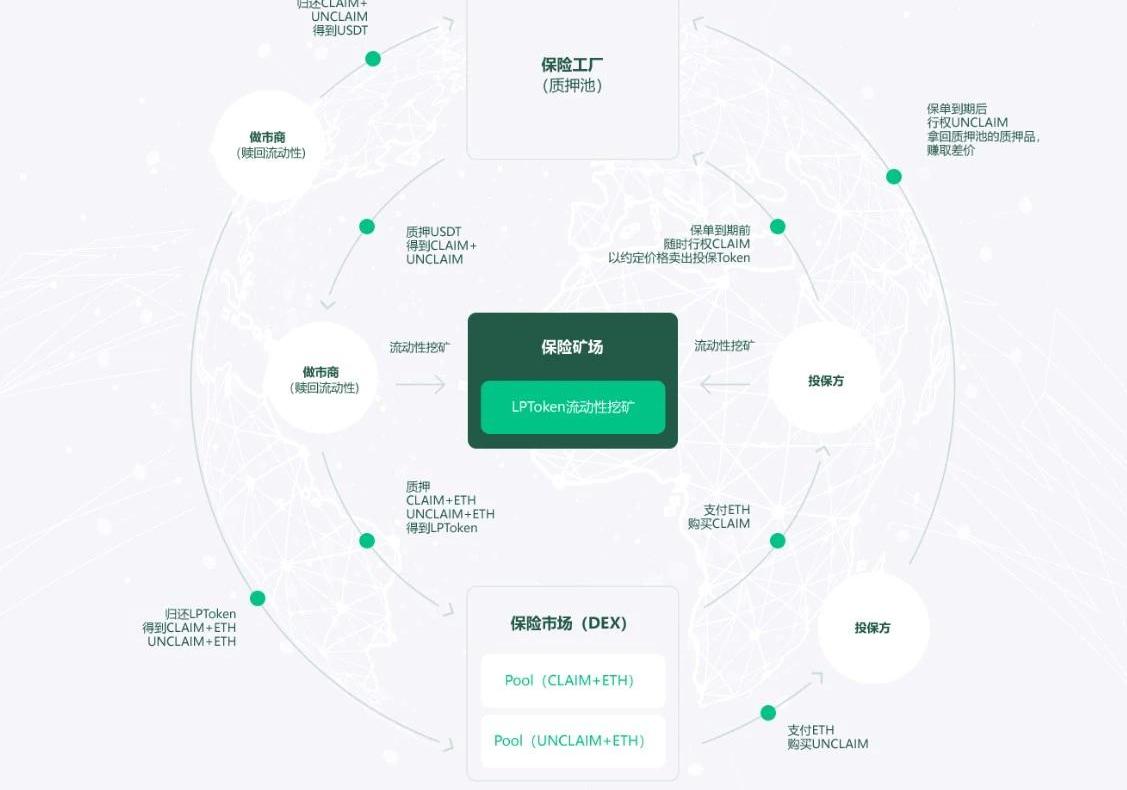

具體產品邏輯上,在ISM的雙token模型中,用戶抵押一個單位的抵押品,選擇被投保幣種和某個價格,生成兩個代幣:承保Token和投保Token,1UnclaimToken+1ClaimToken≈1單位抵押品。ClaimToken的持有者權益是在保險到期之前,通過ClaimToken以約定價格賣出1個單位的被投保幣種。UnclaimToken的持有者權益是可以在保險到期之后,通過UnclaimToken,拿回1個單位的被投保幣種或對應的質押品:l在擔保時間沒有到期前,用戶可以通過ClaimToken+UnclaimToken,換回一個單位的抵押品;l在擔保時間到期后,ClaimToken歸零,用戶可以通過UnclaimToken,換回一個單位的抵押品;l在擔保時間到期后,可能出現有一部分用戶賣出了ETH,一部分用戶沒有賣出的情況。擔保池中就存在ETH和穩定幣兩種代幣。用戶通過UnclaimToken換回抵押資產的時候,根據擔保池中的比例換回兩個資產回來;而且ClaimToken和UnclaimToken是可以進行交易的,這也是ISM的核心功能,所以實質上購買ClaimToken相當于購買了保險,一旦保險期內幣價跌破擔保價格,保險的購買用戶可以通過ClaimToken和投保的代幣,以擔保價格賣出抵押品;購買UnclaimToken相當于承保,當保險期內幣價未跌破擔保價格,可以提取抵押品。這種二元期權的設計,相比于NXM那種傳統保險公司“收集保單持有者資金,會員形成共同體以分擔風險,并共享保費收益”的模式,通過引入承保token和投保token,賦予了用戶的投保、參保權利以流動性,所以用戶參與、退出的形式都更為靈活。同時ISM專門安排了二者的流動性挖礦,在為大家提供獲取ISM收益的同時,也相當于為投資者參與引入了對沖機制——普通人可以通過對相同單位的ClaimToken和UnclaimToken分別做流動性挖礦來免除幣價上漲下跌的風險。

POLL將在4小時后發布Clearify:ClearPoll官方發布推特稱,仍然按計劃在5個小時推出Clearify,并稱確保持續數天,數周,數月的曝光合作伙伴。行情顯示,POLL全球均價5.8美元,跌幅18.75%。[2018/1/17]

也就是說:1.普通人可以通過對相同單位的承保token和投保token分別做流動性挖礦來免除幣價上漲下跌的風險;2.有保險需求的人只需要在市場中買入投保token對自己的資產進行投保,這樣就實現了對幣價的保險,更加貼合保值的方向;3.同時而一些聰明的市場預測者,可以憑借自己對市場的預測在合適的實際買入承保token獲得保費利潤;所以在ISMProtocol中,可以理解為有對應3種核心角色,分別是做市商、保險需求者、保險提供方。做市商、保險需求者很好理解,保險提供方則是作為調節市場的存在:當預測市場可能會來臨風險時,可以提前成為保險提供方,購買索賠代幣,收取CLAIM和UNCLAIM代幣,然后當需求增加時再進行溢價出售,僅為NOCLAIM代幣提供流動性。綜合來看,ISM由此來看在機制設計的完善度上頗有后發先至的味道——針對NXM這類傳統共同保險的模式進行全新設計,同時吸取Cover的二元期權設計優勢,通過三方設計實現了較好的全新保險機制設計。目前來看,在DeFi保險賽道的產品中,ISM算是木桶效應最突出的一款創新產品。ISM有哪些值得關注的參與機遇?

并且在ISM的機制設計中,其實做市商、保險需求者、保險提供方都可以找到各自定位的參與機遇。首先,有保險需求的人可以在市場中買入投保token對自己的資產進行投保。且在平臺投保時,無須KYC,只需要在DEX上買入特定協議的CLAIM代幣即可,實際上是購買了一份美式看跌期權,投保人可以在保險到期前的任何時候行權,以規定的價格出售自己所投保的Token。而做市商存入穩定幣抵押品,收到CLAIM和UNCLAIM這兩種保險代幣,然后為這兩種代幣提供流動性,就可以賺取提供流動性的做市收益和挖礦的補貼收益。另外保險提供方也可以借助對沖機制獲利——獲得CLAIM和UNCLAIM代幣之后賣掉投保token,持有承保token到保險到期,這樣能獲得額外收益了。

同時針對2020年流動性挖礦項目拋壓泡沫嚴重的前車之鑒,ISM專門設立了回購計劃,通過兩個方式進行泡沫消除:1.手續費收入。用戶質押鑄造后,在到期行權是將收取2%的手續費;2.機槍池收入。用戶質押穩定幣鑄造,平臺會使用用戶抵押的穩定幣,在DeFi項目中挖礦,獲得機槍池收益;目前在以太坊整體受限于交易費用和可擴展性的背景之下,BSC、HECO等交易所公鏈生態幾乎扮演了以太坊“另類Layer2”的核心角色,因此ISM處于自身生態布局及用戶可用性考慮的角度,也是多公鏈布局:波卡、以太坊、HECO“三駕馬車”齊頭并進。從這個角度講,ISM分別作為波卡、HECO鏈上的保險產品,也極有可能成為賽道龍頭分享對應的估值紅利。

以傳統金融世界做映射的話——和銀行、證券、基金一樣,保險是金融領域的“四大天王”之一,“DeFi保險賽道”注定會成為DeFi版圖中的關鍵一塊,尤其2021年,伴隨著DeFi的體量和玩法不斷膨脹創新,DeFi保險賽道在2021勢必會呼喚更具進化姿態的創新產品出現,并且以傳統金融市場的保險覆蓋率做映射對比,至少還有十倍的增長空間。所以目前雖然有NXM、Cover等明星產品不斷迭代,但格局還遠遠未定,整個DeFi世界的保險賽道敘事方才剛剛開始。ISM究竟能在接下來的DeFi及DeFi保險盛宴中扮演怎樣的角色,讓我們拭目以待。

編者按:本文來自華爾街見聞,作者:鞏舒心在債券收益率已趨于零,全球大多數央行“放水”大環境下,投資者不得不去尋找新的財富儲藏工具,當下火熱的加密貨幣比特幣成為關注焦點.

1900/1/1 0:00:00編者按:本文來自IPFS原力區,作者:Tony,星球日報經授權發布。從2020年8月25日Filecoin太空競賽1截止到現在,已經有5個多月了.

1900/1/1 0:00:00撰文|NESTFANS.知魚出品|NEST愛好者引言:關于公鏈之爭,已經不是一兩年的事情了,由于以太坊網絡效率低、交易費用高、擴展性能差等方面存在的缺陷,這些年,以太坊“殺手”層出不窮.

1900/1/1 0:00:00近段時間,DeFi的熱點賽道一個接著一個,對于底層鏈來說,Solana等以太坊兼容鏈、Matic等以太坊二層網絡也備受關注.

1900/1/1 0:00:00有兩篇發表于2014年的學術論文值得關注:一篇是FerdinandoAmetrano的《哈耶克貨幣:加密貨幣價格穩定解決方案》2.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,Odaily星球日報經授權轉載。方舟投資管理公司創始人兼首席執行官CathieWood表示,拜登政府執政期間,美國監管機構批準比特幣交易所交易基金.

1900/1/1 0:00:00