BTC/HKD+0.23%

BTC/HKD+0.23% ETH/HKD-0.05%

ETH/HKD-0.05% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD+2.73%

DOT/HKD+2.73% ADA/HKD-0.55%

ADA/HKD-0.55% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD-0.32%

XRP/HKD-0.32% DOGE/US+1.31%

DOGE/US+1.31%編者按:本文來自DCNews,作者:Indigo,Odaily星球日報經授權轉載。2月6日,比特幣再次突破40000美元。都說2020年是加密貨幣的分水嶺,持續的COVID-19大流行、WallStreetBets散戶“逼空”等不確定性因素一直都困擾著傳統金融市場。灰度、MassMutual等機構的瘋狂加倉、MicroStrategyCEO的“無腦喊單”以及世界首富、特斯拉創始人埃隆馬斯克的“加持”下,加密貨幣世界的泡沫在急速膨脹。

從2020年底至今,可以肯定的是,越來越多的機構已將目光投向加密貨幣衍生品的發展。

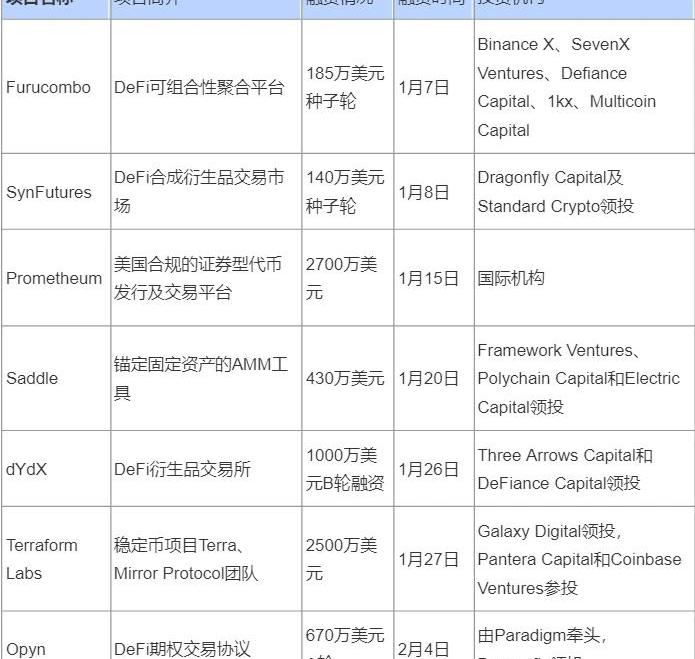

據不完全統計,從2021年開始,一個月內就有包括dYdX、Opyn在內的多個衍生品平臺獲得了千萬美元融資,機構對于這一賽道的關注可見一斑。2月5日,有10億美元的比特幣期權到期。毋庸置疑,目前的加密貨幣衍生品市場的需求旺盛。衍生品不僅為投資者提供了一種高流動性且高效的方式來對沖頭寸并減輕與加密資產波動的相關風險,還將區塊鏈技術的去中心化與創新性發揮的淋漓盡致。那么,加密貨幣的衍生品是什么?加密貨幣衍生品又有哪些創新?機構為什么看好加密衍生品的發展?起點:對傳統金融衍生品的復制

在傳統金融中,風險管理一直都是雷打不動的核心,金融衍生品就是為實現風險管理而發明出來的核心工具。我們常說的加密貨幣衍生品與傳統金融衍生品的本質相似,就是將加密貨幣市場上的某個風險因子,如美股大盤、借貸利率、商品價格或價格波動性分離出來,約定一個合約的現金流跟這個風險因子相掛鉤,因此合約的交易者在這個合約上可以精確的取得他想要的風險因子。因此,衍生品是與傳統金融產品相對應的一個概念,其價值建立在其他對標資產的變量之上。期貨、期權和掉期互換則是傳統金融中較為常見的衍生品。但加密衍生品遠遠沒有這么簡單。我們姑且可以將加密貨幣衍生品歸為兩大類:一類是中心化加密衍生品,另一類則稱為DeFi創新型加密衍生品。所謂的中心化金融類加密衍生品,旨在解決和傳統金融同樣的問題,它們一般是對傳統金融簡單的復制與搬運,例如一些加密貨幣的期貨、期權、波動率產品。

ETH獲利地址數量創11個月高點:金色財經報道,數據顯示,ETH獲利地址數量在過去一小時 (7d MA) 達到62,050,322.524個,創11個月高點。[2023/3/20 13:14:11]

眾所周知,中心化交易所快捷便利、流動性好,例如日益壯大的衍生品交易所FTX、交易量與交易規模穩定的衍生品交易所Deribit。但與此同時,用戶需要承擔信息泄露、價格操縱、交易限制、交易所“跑路”等風險。這時候我們不得不提到在加密世界野蠻生長的DeFi衍生品,并狹義的將DeFi加密衍生品視為創新型加密衍生品。以DeFi的主要生態系統以太坊鏈為例,拋開衍生品創新,由于性能的約束,簡單復制中心化衍生品交易所基于訂單薄的撮合引擎都是不可能的任務。于是,早期的探路者們從幾個方面進行了權衡和妥協:1.將需要進行大量計算的,也是最核心的撮合引擎部分放到鏈下的中心化服務器上實現,而只是將撮合的結果上鏈。這是一種半中心化的解決方案,代表案例有去中心化衍生品交易所dYdX。dYdX是一個針對“高端玩家”的去中心化衍生品交易所,他擁有保證金交易、合成資產功能,以及更多面向開發者的閃電貸服務。

2.將撮合引擎的部分放到Layer2上實現,只將撮合結果寫入Layer1的區塊鏈。代表性案例有仍在測試中的DeFi二層網絡衍生品協議InjectiveProtocol。InjectiveProtocol是一個通過側鏈實現以太坊擴容方案的、基于訂單簿的包括現貨、交割期貨,永續合約,差價合約等在內的去中心化衍生品交易所。

持有10000枚以上BTC的地址數量達到1個月低點:金色財經報道,Glassnode數據顯示,持有10000枚以上BTC的地址數量達到1個月低點,數量為98。[2022/8/26 12:49:02]

3.放棄以太坊,擁抱一個TPS足夠支撐訂單薄撮合引擎的“高性能”公鏈。代表案例為Serum。Serum不僅擁有跨鏈技術的Serum由基于可以跟以太坊進行交互的Solana公鏈開發,但因為并不在以太坊生態體系內,所以目前跟主流DeFi世界的交互有限。

這些利弊的權衡顯然都帶來了不同的問題。由于DeFi所生存的加密世界構筑于全新的技術基礎設施之上,因此其對衍生品的實現方式必定不同于傳統金融。DeFi衍生品的早期嘗試

在DeFi的穩定幣賽道,MakerDAO用超額質押的方式成功合成了法幣美元。DeFi世界也誕生了第一個真正原生區塊鏈的、錨定美元的超額抵押穩定幣——DAI。MakerDAO的做法啟發了DeFi開發者用類似的方式來實現“衍生品”的概念。

既然可以用超額質押的方式錨定美元,那么就也可以用超額質押的方式來錨定其他資產。于是Haven團隊將他們的穩定幣項目做了一些調整,將錨定美元變成可以錨定任意資產,例如BTC。這就是后來的合成資產協議Synthetix,用合成資產的方式實現了衍生品的功能。

持有1000枚以上BTC的地址數量達到1個月高點:金色財經報道,Glassnode數據顯示,持有1000枚以上BTC的地址數量達到1個月高點,數量為2152。[2022/8/25 12:46:50]

具體來說,用戶可以持有代幣SNX,并且使用SNX進行超額抵押生成某種合成資產,比如錨定BTC的sBTC。但由于與ETH相比,SNX的流動性較小,其價格通常波動更大,于是為了解決這個問題,與Maker所需的最低150%抵押率相比,Synthetic所需的最低初始抵押率為750%。但Synthetix的做法也存在如下一些問題:1.750%的超額抵押率使得參與交易者整體的杠桿受到限制。實際上,750%的抵押率使得Synthetix的衍生品總交易額不可能超過SNX總市值的0.13倍;2.Synthetix目前強制用戶接受SNX作為交易的媒介,不太符合DeFi開放式金融的理念;3.Synthetix執行交易的流程比較復雜,尤其是Synthetix特殊的全抵押整體債務體系對普通投資者來說門檻過高。但無論如何,Synthetix作為早期加密貨幣衍生品的解決方案,為DeFi衍生品提供了新的思路——DeFi衍生品解決方案不一定要像傳統金融衍生品交易所那樣基于訂單薄撮合買賣雙方形成多空總量對稱的持倉頭寸。除了提供新的思路之外,Synthetix還展示了在DeFi世界里一個項目具備可組合性是多么的重要:Synthetix合成資產之所以被DeFi世界如此看重,很大程度上是因為Synthetix提供的合成資產可以像樂高積木一樣被其他DeFi項目作為基本功能模塊實現其自身的金融目的,完美的切合了DeFi協議間的可組合性與互操作性。Synthetix的可組合性是通過對標的資產的通證化實現的。不管是比特幣還是黃金,在Synthetix體系內都被通證化為ERC20代幣,sBTC或sXAU。但是,雖然通證化對于DeFi生態至關重要,Synthetix通證化的對象卻并不是最優的。為什么?因為Synthetix通證化的是標的資產,但衍生品世界跟風險打交道的基本對象并不是標的資產,而是兩個交易者交易的同一標的。與此同時,在對應傳統金融市場場外交易衍生品方面,DeFi世界也進行了一些嘗試。例如合成資產協議UMA,它為交易雙方進入同一個智能合約提供了便利。但這種OTC衍生品需要交易者自行配對后才可以使用UMA協議生成智能合約。在衍生品領域發展成熟之前,由于衍生品賣方業務的缺失,用戶很難在UMA的體系內找到跟自己匹配的對手方,因此在當前階段UMA的使用場景較為受限。流動性池——另一個成功的嘗試

Bitmex上的ETH 24小時永續期貨合約交易量達到1個月低點:金色財經報道,Glassnode數據顯示,ETH永續期貨合約交易量(24小時)剛剛在Bitmex上達到1個月低點的133,308,302.36美元,之前的1個月低點為134,557,300.13美元。[2022/8/15 12:25:07]

就在DeFi世界探索衍生品解決方案的同時,現貨交易的革命性進展將整個DeFi世界帶入了新的階段。被Uniswap發揚光大的基于流動性池的自動做市商以極簡主義的實現方式實現了代幣之間的交易。一時間,基于流動性池的各種“Swap”橫空出世。基于流動性池的這種的交易方式開始成為了DeFi現貨交易的主流模式,也再一次為DeFi衍生品交易提供了新的思路。在流動性挖礦席卷DeFi世界的浪潮之下,一條新的DeFi衍生品路線豁然開朗——基于流動性池為衍生品需求自動做市。但跟Uniswap所使用的的恒定乘積做市商不同,衍生品的金融屬性決定了它必須要依賴于標的資產的價格輸入。換句話說,衍生品解決方案必然將依賴于預言機喂價,跟Uniswap的流動性池中流動性提供者一樣,LP向流動性池提供的流動性作為衍生品交易者的對手方而存在,被動的為主動交易者提供其所需要的衍生品。即將上線的去中心化衍生品交易協議Deri和Molly的鏈上期權交易協議Hegic都屬于這種思路下的創新型DeFi衍生品解決方案。去中心化衍生品交易協議Deri是一個像Uniswap一樣以流動性池作為交易者的對手方且全部交易邏輯都在鏈上實現的衍生品交易協議。一般情況下,金融市場上被動的交易對手方在跟擁有市場信息優勢的主動交易者進行交易的時候永遠有面臨損失的風險,因此在傳統金融市場,這是做市商需要解決的核心問題。在DeFi世界里,這一本質性風險不會因為技術形式的不同而消失。在Uniswap的恒定乘積做市商體系下,所謂的無常損失就是LP因為信息劣勢而造成損失的具體表現。而Deri引入了一種獨特的費率機制吸引套利者參與交易來解決這個問題。在Deri的機制下,套利者成為了LP的保護者。而在Uniswap體系下,LP的無常損失其實是套利者的利潤。Hegic的設計思想同樣也是讓流動性池作為期權買家的對手方。Hegic項目的火爆展現了流動性池路線的巨大前景以及成為DeFi衍生品終極解決方案的可行性,但Hegic看上去更像一個探索DeFi期權解決方案的早期試驗品。Hegic主要存在的局限有:1.對LP的無常損失沒有任何保護措施;2.期權沒有通證化,不是ERC20代幣,不能買賣轉移;3.固定的期權價格讓其根本無法適用瞬息萬變的期權市場;僅支持幾種LP池等。

數據:BTC礦工凈流量達1個月低點:1月18日消息,據Glassnode數據顯示,BTC礦工凈流量達1個月低點,一日均值數額為190,877.04美元。[2022/1/18 8:57:04]

當然加密衍生品的嘗試不僅僅如此,無論是初露鋒芒的衍生品協議AlphaFinance,還是重整旗鼓準備在衍生品賽道大干一番的YamFinance和Ampleforth,2021年都值得期待。巨大潛力與風險并存

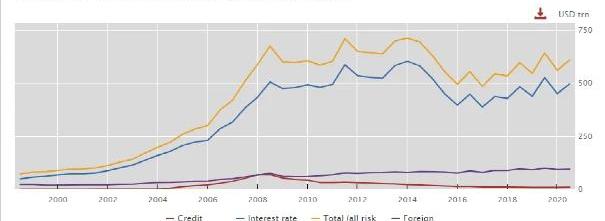

國際清算銀行數據顯示,衍生品市場的名義價值被認為是世界上最大的市場,達660萬億美元,甚至超過了全球債務市場的4倍,而其實際市值只有12萬億美元。聰明的機構投資人們怎么會看不到中間巨大泡沫潛在的可觀收益呢?

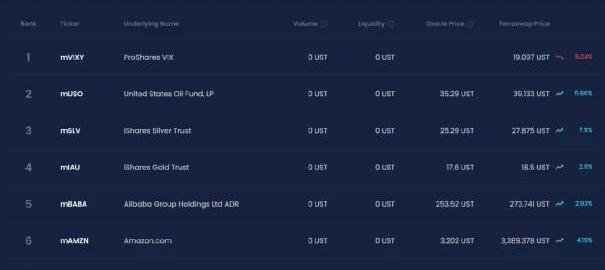

其實,衍生品市場規模的不清晰來源于其不透明性,自2008年金融危機以來,實時風險透明度幾乎沒有改善。在2002年一封著名的投資者信中,巴菲特將衍生品稱為“金融大規模殺傷性武器”。以近期因WallStreetBets事件而重拾市場熱度的合成資產協議、美股鏡像市場MirrorProtocol為例。用戶可以通過MirrorProtocol可以鑄造、交易股票、期貨、交易所基金等資產的合成代幣。用戶通過MirrorProtocol可以直接交易全球各種頭部資產,目前已經上線了14個合成資產。

與中心化交易所不同的是,用戶真的可以擁有相對應股票的股權嗎?去中心化的協議受到黑客利用與攻擊的風險如何計算?衍生品產品又由誰來背書?誰來扮演2008年次貸危機中的“信用評級機構”的角色?例如合成資產的加密衍生品又會不會是下一個住房按揭抵押債券?傳統衍生品的核心是為接觸相應資產的人提供套期保值和風險管理的解決方案,無論是對沖不利的價格變動,還是價格的過大波動。美國農民在100多年前就開始鎖定糖和小麥的價格,作為對未來較低價格的一種保護形式。然而,在此后的幾年里,衍生品吸引了投機和杠桿交易,如果監管防護措施不明確和不執行,就會帶來災難。2000年代,“渡邊太太”投資者參與了臭名昭著的日元利差交易:在全球范圍內移動日元市場,使倫敦和紐約的外匯交易員感到困惑,并耗盡了很多日本家庭的畢生積蓄。因此,傳統金融衍生品被認為是金融服務界的“黑匣子”,尤其是場外交易衍生品,因為了解它們的人少之又少。大多數場外衍生品交易都是私人和雙邊的,參與門檻極高。由于加密衍生品仍處于早期階段,因此加密衍生品的交易更需要進行嚴格的系統性風險管理和監測。最近幾個月,監管機構的活躍程度有目共睹。他們密切地關注加密衍生品,例如,在英國,直接禁止加密衍生品對散戶開放。我們也看到美國監管機構轉而對BitMEX等公司采取執法行動,該公司多年來一直在其平臺上提供衍生產品。目前已經有一些受監管的加密貨幣衍生工具,比如CME的比特幣期貨、期貨期權以及VanEck/DeutscheBoerse最近推出的交易所交易票據。隨著未來可能的萬物代幣化,我們或許可以看到綠色經濟從綠色債券到碳信用到氣候變化指數的真正創新和突破。2020年是DeFi世界生態爆發的一年。2021年,加密貨幣市場將持續快速膨脹,未來機構對于加密衍生品的采用會是牛市的助推器還是加速泡沫破裂的催化劑?我們將拭目以待。

這幾天美國散戶爆拉GME,導致華爾街的做空機構紛紛慘敗之后,華爾街的券商們開始了“耍賴“,紛紛禁止GME的買入,從而導致GME股價開始下跌.

1900/1/1 0:00:00近期,我們可以看到數字人民幣的試點不斷增多,而且在“建議留在所在地過年”的政策推動下,年前的這一波福利多點開花,讓可以參與數字人民幣搖號的試點城市再一次為人所關注.

1900/1/1 0:00:00作者:白夜,編輯:黑土出品:碳鏈價值 2021年1月20日,拜登終于如愿搬進了白宮,那天比特幣價格是37,653.44美元,道瓊斯指數是31,188.38點.

1900/1/1 0:00:00瑞波幣是Ripple網絡的基礎代幣,于2012年推出,其運營公司是RippleLabs。瑞波幣是Ripple系統中唯一的通用貨幣,它的目標是成為金融機構用來解決全球跨境支付的“中間橋接貨幣”,以.

1900/1/1 0:00:00今天最熱門的話題是Doge的一天五倍,市值飆升到第十二位,這件事再次驗證了昨天所說的集體共識力量之大.

1900/1/1 0:00:00區塊鏈創新層出不窮,去中心化金融已經成為區塊鏈領域關注的焦點。DeFi生態系統的兩個主要優勢是流動性挖礦和NFT挖礦。這篇文章將介紹什么是流動性挖礦以及DeFi的治理模式.

1900/1/1 0:00:00