BTC/HKD+0.9%

BTC/HKD+0.9% ETH/HKD+0.95%

ETH/HKD+0.95% LTC/HKD-0.71%

LTC/HKD-0.71% DOT/HKD-1.44%

DOT/HKD-1.44% ADA/HKD-0.15%

ADA/HKD-0.15% SOL/HKD+2.02%

SOL/HKD+2.02% XRP/HKD+0.57%

XRP/HKD+0.57% DOGE/US+1.04%

DOGE/US+1.04%近幾年,傳統的銀行業務越來越不受人待見,美國一些銀行儲蓄賬戶的年利率甚至可以低到可笑的 0.1 %(考慮到目前美國的通脹接近 5 %,存儲蓄賬戶=撒幣);而同期,在 Anchor Protocol 中存款的年利率為 20 %(注:Anchor Protocol 基于穩定資產協議 Terra Money 創建,是一種新型的儲蓄協議,旨在通過協調來自多個不同 PoS 共識的區塊鏈的區塊獎勵來平衡利率,最終實現穩定收益率的存儲利率 )我想任何人都知道接下來應該選哪一個。

Defi 的收益率似乎很多時候都高的有些不切實際,這讓人不得不感到好奇,這些收益率是如何產生的?它們真的是可持續的嗎,還是僅僅是龐氏騙局?

相對于傳統金融等其他市場,加密貨幣的收益率很高,這也是許多懷疑論者抨擊的地方,高得異常的收益率 = 龐氏騙局,這在邏輯上好像并沒有什么不對 。但我們還是要自己去研究,去了解,做好盡職調查比什么都重要。

DeFi 的高收益并不是只有 Degen 才能賺到

DeFi可能因其極高的收益率而聞名,即便是使用相對安全的資產,如USDC、USDT、DAI和BUSD。也能獲得相當不錯的收益:

Aave 和 Compound 等平臺上的穩定幣借貸: 6-8 %的年收益率

無聊猿BAYC#4980以530ETH的價格成交:5月16日消息,編號為#4980的Bored Ape Yacht Club系列NFT以530ETH(約96萬美元)的價格成交,買方為NFT巨鯨Free Lunch Capital,賣方已持有該NFT超過2年時間,獲利524ETH。

注:BAYC#4980毛發為金色,被認為是該系列NFT中罕見的特征,Crypto Slam數據顯示,#4980在該系列NFT10000強中排名第115。[2023/5/16 15:04:59]

質押: 4-20 % 的年收益率

流動性挖礦 :50-200 % 的年收益率

Degen 沖土礦的收益率:200-30M% 的年收益率

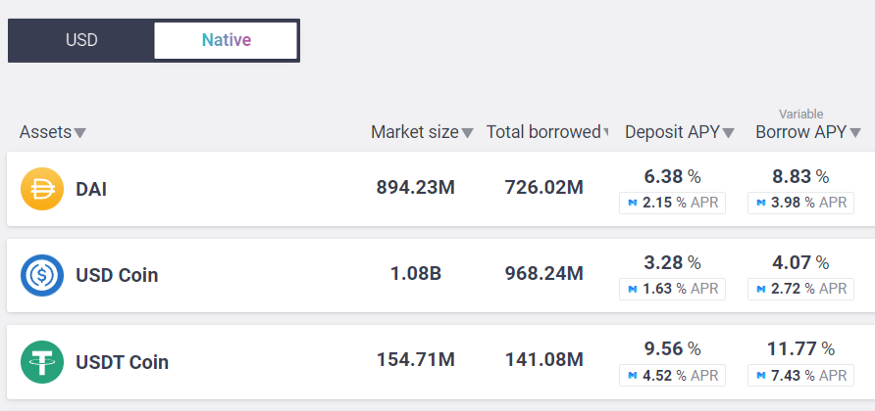

很明顯,風險和收益在加密市場也是正相關。例如,將你的穩定幣借給相對安全的協議(Aave 和 Compound),它們可以給你每年至少 4 %的收益。下圖為 Aave 的年收益率:

借貸的收益率來自于借款人從協議中借入資金并支付較高的利息。協議使借貸之間的利差,類似于今天銀行的做法。如果對借貸的需求上升,借貸的收益率也會上升。

標普將硅谷銀行評級調降至D 之后又撤銷該評級:金色財經報道,評級機構標普將硅谷銀行評級調降至D,即“違約”評級,之后又撤銷了該評級;硅谷銀行母公司SVB金融集團評級則下調至CC。(財聯社)[2023/3/11 12:55:47]

而不同穩定幣之間的收益率也會不同。例如,USDT的收益率往往較高,因為目前種種監管、黑幕問題纏身的 USDT 讓許多投資者開始避而遠之,所以一分風險換來一分收益,天經地義。

參與這種投資所承擔的風險是:

協議成為黑客攻擊的目標

抵押品不足

這都有可能導致投資者失去本金。被接二連三攻擊的Cream Finance就是個相當好的例子。

Cream Finance的流動性池最終被徹底掏空,而該產品的用戶,成為了犧牲品。

流動性挖礦

成為放貸者并不是賺取 Defi 紅利的唯一方式,你也可以選擇通過在流動性池中提供流動性來賺取收益,即流動性挖礦。這意味著你可以作為做市商收取交易費,有時也可以通過治理代幣的形式收取交易費作為獎勵。

微軟將解散實時混合現實體驗平臺AltSpaceVR團隊和工具包MRTK團隊:金色財經報道,微軟在最近宣布的萬人大裁員中,實時混合現實體驗平臺 AltSpaceVR 和 HoloLens 頭顯團隊也遭到了重創,其中,AltSpaceVR 將在 3 月 10 日永久關閉,結束微軟在元宇宙方面的努力。此外,微軟裁撤了混合現實工具包 MRTK 框架背后的整個團隊,MRTK 本來計劃在下個月發布新版本。此外,自從首席架構師 Alex Kipman 離職后, HoloLens 也開始縮減規模。[2023/1/23 11:27:07]

但提供流動性也不是0風險的事情。首先,作為流動性提供者,你必須持有至少兩個幣種,這就意味著你至少會有兩個加密貨幣風險敞口。其次,你可能會面臨無常損失(impermanent loss),在這種情況下,持有代幣反而是一種更好的選擇。

加密金融咨詢公司 Topaz Blue 近期發布了一份市場分析報告,其中提到,Uniswap V3上 49.5 %的流動性提供者都曾因無常損失而產生負收益(但即便如此,Uniswap 所提供的交易費用在絕大多數情況下仍能彌補無償損失,這就是為什么依舊有大量投資者愿意投資并提供流動性)其實無償損失更像是一種機會成本,你并不是真正的損失了,只是你選擇的方式沒有另一種可能性(單純持幣)賺的更多而已。

德克薩斯州證券機構對Celsius出售穩定幣資產支付運營費用提出異議:9月30日消息,根據一份新的法庭文件,德克薩斯州證券委員會(SSB)聯合德克薩斯州銀行部門(SSB)正在對Celsius Network擬出售其穩定幣資產以支付持續運營費用的計劃提出異議。

據悉,Celsius Network于7月申請破產,目前該案正在紐約南區的美國破產法院審理。9月中旬,Celsius向法院申請授權出售其持有的穩定幣,以幫助為運營提供資金。Celsius目前持有11種穩定幣,總價值約為2300萬美元。[2022/9/30 6:04:16]

無償損失圖解

借貸協議可以提供相對較高的收益率,這通常是由對杠桿的需求驅動的。這種潛在的杠桿需求一部分來自于善用消息面的交易者,往往當他們收獲一些內幕消息時,他們更偏好孤注一擲的投資行為方式。

假設某交易員提前知道了項目將會有巨大的利好消息,該交易員可能會以8%的年利率(每天約合 0.02 %)從市場上借入大量的USDC,并用它來積累大量的代幣。只要買來的代幣每天的價格波動大于0.02%,交易員就能從該借貸中獲利。然而倚靠內幕消息來進行巨額訂單操作在 Defi 領域并不是一個明智的選擇,這種大額訂單會被記錄到區塊鏈上,并最終被各種各樣的探測工具所監控(例如,Whale Alert),從而變成一個“眾所周知的秘密”。

報告:2030年加密貨幣用戶將達到10億:7月22日消息,根據BCG、Bitget和Foresight Ventures聯合發布的一份報告,與傳統投資資產相比,加密貨幣采用率仍然非常低。據BCG稱,只有0.3%的個人財富投資于加密貨幣,這與投資于股票的25%是無法相比的。

由于這些數據,該報告得出的結論是,投資方面的淺層滲透意味著加密行業仍有很大的空間實現更大幅度的增長和采用。

對于加密社區之外的人來說,看到比特幣的價格后得出的結論是,現在進入加密市場已經太晚了,這是一種非常普遍的情緒。然而,一份報告顯示,該行業仍處于采用曲線的初始階段。通過比較目前擁有的數據,研究人員能夠預測,如果這一趨勢繼續下去,到2030年,加密貨幣用戶可能達到10億。(Cointelegraph)[2022/7/22 2:32:09]

杠桿需求激增的另一個主要誘因就是進行市場中性策略(市場中性策略是指同時構建多頭和空頭頭寸以對沖市場風險,在市場不論上漲或者下跌的環境下均能獲得穩定收益的一種投資策略,市場中性策略主要依據統計套利的量化分析)例如,交易員可以做多現貨,做空永續/期貨,并從交易所收取資金溢價。無論價格走勢如何,是漲是跌,交易員在一個頭寸上的損失都會被另一個頭寸的收益所抵消。

假設對該交易頭寸進行5倍的杠桿操作,在一個delta中性(指某個交易策略不受標的資產小幅價格波動所影響)的頭寸上以4 %的年收益率計算,交易者最終能夠獲得20%的收益,這與單純的使用單方向的風險敞口而言,要安全得多,但同時收益依舊相當可觀。

除了交易員,參與流動性挖礦的投資者也需要杠桿

例如,以10 %的年利率借入穩定幣,再拿借來的錢沖一個年收益 30 %的池子,這就創造了一個完美的套利機會,在賺取 20 % 套利空間的同時,還能獲取原有抵押代幣的風險敞口收益(用來換取穩定幣的抵押品)。只要有這種套利機會,市場上就會一直存在高利率貸款的需求,這就是供需關系創造高收益的原理。

由于目前許多新協議都會提供30%-50% 甚至更高的年利率來吸引流動性提供者,這通常會再次拉高幣價(高收益率吸引更多人挖礦,更多人就需要買該協議的原生代幣參與挖礦,從而拉升幣價),創造更高的收益率。

風險溢價

風險溢價本質上存在于所有風險資產中,它被定義為承擔風險的溢價,高于無風險利率。

在 DeFi 中,風險溢價可以存在于多個方面,從市場風險到對手方風險以及非流動性風險和波動性風險。投資者承擔的風險越多,風險溢價就越高,同樣其風險補償收益就越高。任何加密市場上的交易本質上都是有風險的,市場要求有風險溢價來補償它所承擔的風險。

市場風險是投資加密貨幣整個過程的風險,這其中就包括加密貨幣本身的市場波動性、黑客攻擊、私鑰管理成本/風險、杠桿等。與股票等傳統金融工具相比,加密貨幣通常風險更大,因此投資者對他們承擔的風險要求有更高的回報。而DeFi 又可以被看做是加密市場的衍生品,其中蘊藏的風險更大,各種智能合約每分每秒都會面臨 bug 、黑客、項目方所帶來的風險,高收益自然也不足為奇。

對手方風險也會增加收益。例如,你會期望因對手方破產或帶著你的資金消失的風險而得到補償。如果你在 dYdX 上交易期貨, dYdX 就是你的對手方。如果 dYdX 被黑了,你的資金也一樣。因此,在 dYdX 上交易期貨有一個風險溢價。

所以 DeFi 也遵從最基本的金融規則,即承擔的風險越大,收益率就越高。

協議收入

收益的另一個來源是來自協議收入。例如,像 Aave 這樣的借貸協議使用來自貸款人和借款人之間的協議收入,并將其分配給 stkAave 持有人。

許多 DEX 如 PancakeSwap 使用協議收入來回購和銷毀他們的治理代幣,對代幣產生某種通縮效應,從而提高幣價。再通過將價值分配給代幣持有人,創造了一種特有的收益模式,即協議可以將治理代幣作為收益進行分配,因為投資治理代幣的人對協議的發展產生了貢獻,他就能分享協議未來的現金流,類似持有某個公司的股票,但股票不能讓持有人參與到公司治理中。

這使存款人和代幣持有者之間的激勵保持一致,因為他們現在被激勵存入流動性,累積治理代幣并將其投入到收益中,或者將其出售給其他想要獲取該收益途徑的人。

高收益率是否可持續?(幾年甚至幾十年)

在牛市中,對杠桿的需求往往高的駭人,因為大多數投資者都想投入更多資金賺取更高的回報。而新項目也如雨后春筍般涌現,這造就了大量的高收益礦池的出現,在帶來新資本的同時,再次提高了市場對杠桿資本的需求。

理論上,協議收入也會大幅增加,因為牛市會產生更多的交易,而更多的交易,就意味著更多的交易費用。從頭讓協議能維持高收益率吸引用戶,這是一個良性循環。

但在熊市中,局面就完全不同了。在熊市里,大量代幣價格暴跌,接盤俠越來越少,資金收緊導致收益率全面下降,對杠桿的需求也隨之驟降。這進一步導致交易量和協議收入下降,形成一個惡性循環。

自去年年初以來,DeFi 一直都處于牛市階段。這意味著市場對杠桿的需求仍然很高。而只要這一領域的創新繼續進行,資產類別就會繼續增長,收益率就會保持高位。但即便再蠻荒的領域,創新和發展也終究會遇到瓶頸,所以DeFi的高收益率很可能只是一個暫時現象。

從長期來看,收益率下降則是必然趨勢。刻舟求劍地去比較,就像美元在法定貨幣領域所創造的歷史一樣,1980年代儲蓄美元的收益率是 20 %,但隨著美聯儲大量印鈔,現在收益率已經降到了0%,這是一個自然的經濟循環,所以遵循經濟原則的 Defi 市場也終究逃不過這個循環。

市場周期會影響對杠桿的需求,但想知道收益能否持續最最重要的參考因素,仍然是協議收入是否是可持續的,即協議本身所創造的價值,解決的問題,產生的影響這些將長期存在的東西。打鐵還需自身硬,這個道理在哪里都適用。

Tags:DEFDEFIEFI穩定幣Amun DeFi Momentum IndexVerify DeFiYearn DeFi Fork比特幣是穩定幣嗎為什么

當我們再次著重筆墨談及波卡平行鏈時,預示著平行鏈第一輪拍賣已經結束,而在今天凌晨,我們順利集齊了5條平行鏈,并準備“召喚”平行鏈的正式上線,這一刻我們等待了太久,波卡生態也期盼已久.

1900/1/1 0:00:00國際貨幣基金組織(IMF)首席經濟學家 Gita Gopinath 最近表示,發展中經濟體應避免禁止加密貨幣。她稱全球對該行業的監管是“當務之急”.

1900/1/1 0:00:00相較于其他鏈上應用,游戲更注重體驗的絲滑感。但公鏈王者以太坊仍因高Gas費、鏈上擁堵等問題給各種應用發展帶來阻礙。其他主打高效、低耗的公鏈盡管越來越多,但生態用戶、開發者資源比不上以太坊.

1900/1/1 0:00:00加密的火越燒越旺,風投機構們開始紛紛“上頭”。美國時間周三,全球規模最大、歷史最悠久、戰績最成功的風險投資基金之一的紅杉資本,悄悄更改了自己的推特簡介.

1900/1/1 0:00:001.Amphora:以太坊合并的關鍵里程碑未來半年內,以太坊會啟動PoW向PoS的共識轉換。在以太坊官宣的內容里,2021年12月,已經將箭形冰川應該完成的難度炸彈延遲到了2022年,難度炸彈意.

1900/1/1 0:00:00頭條 ▌“元宇宙概念游戲遭到大規模網絡攻擊”登上微博熱搜12月12日,“元宇宙概念游戲遭到大規模網絡攻擊”登上微博熱搜.

1900/1/1 0:00:00