BTC/HKD+0.23%

BTC/HKD+0.23% ETH/HKD-0.37%

ETH/HKD-0.37% LTC/HKD-0.14%

LTC/HKD-0.14% DOT/HKD-0.28%

DOT/HKD-0.28% ADA/HKD+0.13%

ADA/HKD+0.13% SOL/HKD-0.8%

SOL/HKD-0.8% XRP/HKD+0.02%

XRP/HKD+0.02% DOGE/US+0.37%

DOGE/US+0.37%

今年早些時候,我看到了一篇可以讓人思考好幾天的研究論文。在“Whoisontheotherside?誰在另一邊?”一文中,BlueMountain資本管理公司分析師、著名作家邁克爾-J-莫布森就資本市場中阿爾法Alpha的不同來源做出了一個精彩的簡單論述。多年來,我讀過上百篇關于阿爾法生成策略的論文,但只有少數論文能可以超越特定的資產類別,把握住基本框架,并在不需要深奧的數學或金融術語的情況下進行解釋。莫布森的論文以一種無需任何領域專業知識就能輕松理解的方式描述了阿爾法的四個基本來源。最近,我一直在思考如何將莫布森教授的一些觀點應用到加密資產中,并增加了一些變化,今天想和大家分享一下。一切都是因為低效

IoTeX量化交易排行大獎賽將在Vtrading平臺開啟:據官方消息,硅谷物聯網區塊鏈平臺IoTeX量化交易排行大獎賽將在行業領先的數字資產AI量化服務平臺Vtrading開啟。4月9日至4月28日,通過Vtrading啟動IOTX交易對量化策略交易,交易額排名Top100的用戶將共同瓜分IoTeX提供的逾28萬IOTX活動獎勵,參與用戶均可獲得Vtrading送出的月度會員獎勵。此次活動旨在回饋IoTeX新老用戶,借助Vtrading平臺量化交易策略實現智能交易輕松盈利。[2021/4/9 20:01:20]

金融市場中阿爾法的概念與產生超額回報的原則有關,即超越平均市場指數。這是由于大多數金融市場是合理有效的,有一些指數可以準確地反映資產類別的表現。整個加密世界與之相反。另一種思考阿爾法的方式是關于在一個經常有效的市場中利用低效率。效率的概念來自物理學,解釋了生產所需的能量與結果本身之間的關系。在金融市場中,效率一詞指的是信息和資產價格之間的關系。有效金融市場的羅塞塔石是著名的、經常被重新審視的有效市場假說(EMH),由諾貝爾經濟學獎獲得者尤金.法瑪在1962年的博士論文中提出。EMH指出,股票價格反映了所有已知的相關信息,并且總是以公平價值進行交易。如果股票的交易價格不能高于或低于公允價值,投資者就永遠無法以低價買入或以溢價賣出。因此,在風險調整的基礎上"戰勝市場"是不可能的。有效市場假說自發表以來,已經成為金融市場上最具爭議的理論之一,支持者和反對者大有人在。

高連奎:若美長期維持量化寬松政策對比特幣是一種利好:3月24日,火幣集團旗下火幣研習社 “火幣尖峰對話”欄目經濟學人,以《美股強勁,A股疲弱背后有怎樣的秘密?》為主題在線上舉行。火幣研習社負責人程智鵬與瑞士歐洲大學商學院特聘教授高連奎展開對話。

高連奎在對話中表示,作為一種美元潛在替代品,比特幣走勢其實跟黃金類似,其價格變化一般和美元相反。美聯儲新決議將長期維持弱勢美元,給強勢黃金和比特幣提供了空間。如果美聯儲長期維持量化寬松,對比特幣肯定一種長期利好。不過比特幣某種程度上也具備商品屬性,不是一個靠勞動價值論來決定價格的標的,因此價格波動會非常大,投資者應時刻注意市場風險。[2021/3/24 19:14:26]

平安集團總經理:區塊鏈及物聯網技術可以實現供應鏈批量化:6月19日消息,在第十二屆陸家嘴論壇上,平安集團總經理謝永林表示,受到新冠疫情影響,供應鏈出現了很多問題。以前供應鏈金融做的不錯,但人工成本很高,要驗證貿易融資的真實性,驗證票據本身的真實性,都要靠人工繼續。現在有了區塊鏈、物聯網技術,完全可以透過模型化、線上化和智能化來實現產業鏈、供應鏈的批量化來服務中小微企業。(第一財經)[2020/6/19]

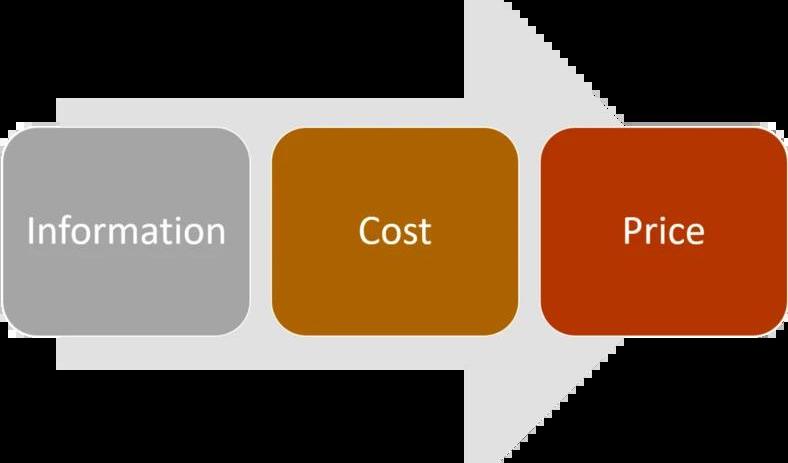

如果市場真的是有效率的,怎么會有什么阿爾法?莫布森教授提出了一個非常有說服力的論點,原因與成本有關。你看,EMH理論是有道理的,在某個場景中,信息的獲取和基于信息的行動的實施有一個可忽略的成本。但在金融市場上,這種情況很少。獲取和實施信息的成本導致了低效率,并可以作為阿爾法的相關來源加以利用。

聲音 | 劉震:量化投資有助于完善市場定價機制:本期金色相對論以“數字資產量化交易,成熟市場的標志?”為主題,針對本期主題,CCC創始人劉震表示:我們現在做的量化投資,實際上是建立這個二級市場完善機制的一個部分。傳統市場當中有做多有做空,而多數做空是通過衍生品市場實現的。所謂量化投資,實際上是對沖基金,就是利用市場當中的這些所謂定價不有效性,例如做空這些空氣幣,同時做多靠譜的數幣,利用中間的差價來獲利。同時這些交易,也完善了市場的定價機制,這也是下一輪的牛市的一個必須條件。[2018/12/7]

阿爾法的傳統來源

莫布森教授在論文中認為,阿爾法有四個基本來源。行為:當一個投資者,或者更有可能是一群投資者的行為導致價格和價值相背離時,就存在行為上的無效率。信息。當一些市場參與者擁有不同的信息時,就會出現信息效率低下的情況,并且可以利用這種不對稱進行交易獲利。分析性。當所有的參與者都擁有相同或非常相似的信息時,就會出現分析性的低效率,而一個投資者可以比其他投資者更好地分析這些信息。技術性。當一些市場參與者因為一些與基本價值無關的原因,而不得不買入或賣出證券時,就會產生技術性的低效率,比如法律,法規或內部政策,這些都會使價格和價值之間產生錯位。

阿爾法的四個來源精彩地總結了高效資本市場的動力,但它們適用于加密領域嗎?畢竟,加密市場是高效的反面。加密資產的新阿爾法來源

在加密資產的背景下,莫布森教授理論中的四種Alpha來源固然凸顯,但并不能完整地描繪出這個領域的低效率。在我看來,有兩個新的Alpha來源與目前的加密市場有關:新產品Alpha和協議Alpha。

新產品Alpha因素與加密市場的金融架構有關,也與當前推出的新產品或資產在低效率市場中的影響有關。在傳統的資本市場中,新的IPO或新的債券發行很少會有擾亂整體市場的行為。有一些孤立的例子,比如Facebook的IPO失敗,引發了數月來對科技股的看空情緒,但這些案例極為罕見,因為整體市場中建立的效率往往會彌補長期以來的任何異常情況。但加密市場發生了相反的現象。當我們從無效市場過渡到"效率較低"的市場時,新產品的推出,如新的衍生品或新機構投資者的進入會產生令人難以置信的阿爾法回報。第二個因素與加密資產運行在去中心化的區塊鏈網絡上,其行為受不同協議的約束有關。這些協議的行為可以產生相關的Alpha回報。例如,比特幣網絡中即將發生的減半事件一直被預期為可以影響加密貨幣價格并有效地推動市場的事件。雖然這些信息是現成的,但實施有效的策略來利用它是有成本的。類似的影響往往也發生在當一個協議開采或燒毀特定部分的代幣來影響流通供應的時候。加密資產在許多方面都是非常獨特的,有可能以許多獨特的方式產生阿爾法。新產品的推出和底層區塊鏈的網絡動態是補充莫里森教授所闡述論文的兩個因素,但隨著市場的發展,這個理論很有可能會發生變化。

編者按:本文來自區塊律動BlockBeats,Odaily星球日報經授權轉載。之前風靡社區的DeFi流動性挖礦項目DEGO的空投計劃昨天已經開始了.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析團隊,星球日報經授權轉發。金色財經合約行情分析 | BTC震蕩緩慢下跌,市場做多情緒受到壓制:據火幣BTC永續合約行情顯示,截至今日18:00(GMT+8),B.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:Hasu,翻譯:李翰博,Odaily星球日報經授權轉載。在過去的幾天里,CryptoTwitter上關于Maker的抵押品狀況的討論十分熱烈.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:CoinGecko,翻譯:盧江飛,星球日報經授權發布.

1900/1/1 0:00:00我在不久前發表的一篇觀點中認為,Uniswap發行的代幣UNI很有可能被SEC認定是證券,因此Uniswap團隊很有可能被SEC起訴.

1900/1/1 0:00:00自9月初加密貨幣市場開始震蕩下行,DeFi板塊更是普遍跌了50%以上,部分山寨幣更是回調跌了80%以上。流動性挖礦收益也遠不如之前瘋狂,再加之挖礦門檻較高,DeFi的流動性挖礦的聲音逐漸變小.

1900/1/1 0:00:00