BTC/HKD+0.81%

BTC/HKD+0.81% ETH/HKD+1.23%

ETH/HKD+1.23% LTC/HKD-0.1%

LTC/HKD-0.1% DOT/HKD+0.11%

DOT/HKD+0.11% ADA/HKD-0.34%

ADA/HKD-0.34% SOL/HKD+1.85%

SOL/HKD+1.85% XRP/HKD+0.35%

XRP/HKD+0.35% DOGE/US+0.11%

DOGE/US+0.11%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。BTC歷史波動率7d18.69%14d38.37%30d58.24%60d67.88%1Y89.61%ETH歷史波動率7d26.86%14d47.51%30d70.28%60d71.82%1Y105.07%實現波動率繼續走低。對比7天和一年的數據,反差太大了。

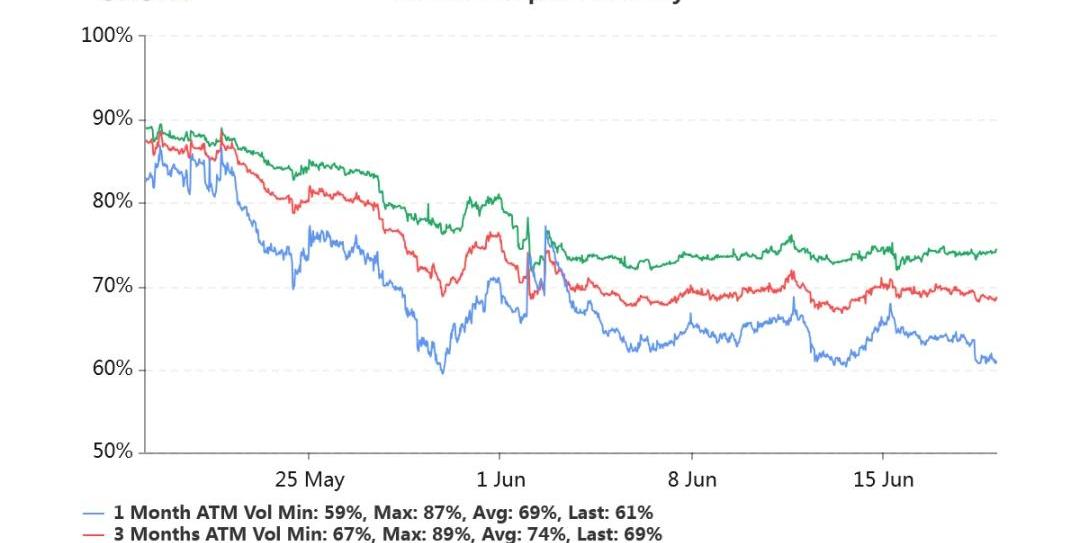

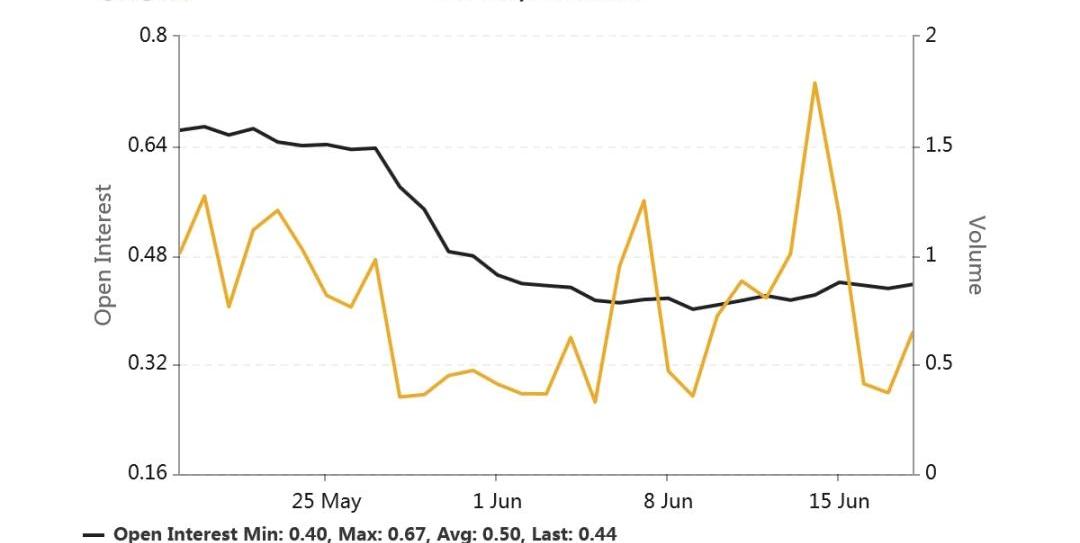

持倉量12億美元,持倉量創下新高。交易量平穩。各標準化期限隱含波動率:今日:1m61%,3m69%,6m74%6/18:1m63%,3m69%,6m74%隱含波動率略有走低。一般周五交割之后IV會有短時下挫,且看今日表現。

Vader將關閉穩定幣協議Vader Protocol,已暫停該應用程序的鑄幣功能:12月30日,據Vader開發者公告,生產穩定幣Vader Protocol US Dollar (USDV) 的應用程序將被關閉,正在關閉Vader Protocol,現持有VADER和USDV代幣的用戶,請訪問web應用程序兌換金庫資產。

據悉,Vader Protocol是一種算法穩定幣網絡,類似于Terra網絡,目前Vader團隊已暫停該應用程序的鑄幣功能,防止用戶遭遇其穩定幣也脫鉤時可能出現的任何問題。目前,團隊已暫停銷毀功能,開發人員創建一個兌換應用程序來分發應用程序的剩余金庫,該兌換應用程序計劃將保留到6月。[2022/12/30 22:15:51]

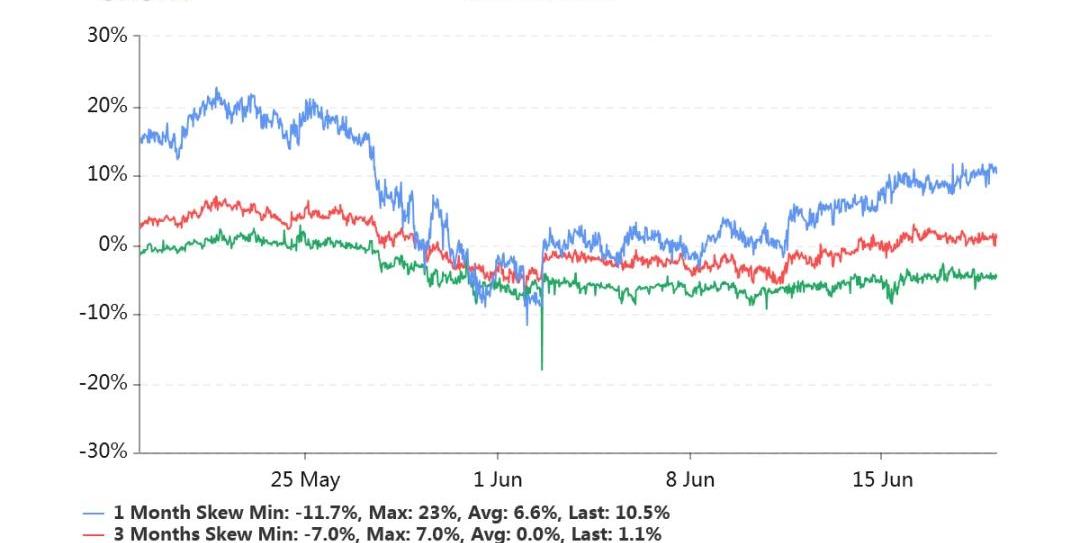

偏度:今日:1m-11%,3m-0.6%,6m+4.7%6/18:1m-8.4%,3m-0.3%,6m+4.7%近月左偏更加顯著了,市場對下跌的預期在加強,紛紛買入看跌期權進行保護。

加密基金DeFi Wonderland發布全面整改SushiSwap的提案,包括提議棄用xSUSHI模型:4月21日消息,加密基金DeFi Wonderland發布全面整改SushiSwap的提案,提案的內容包括棄用xSUSHI并將本屬于xSUSHI的收益轉移至SushiDAO;提高透明度,包括公布財務路線圖、公開預算和支出信息、公開多簽錢包轉移資金至財庫的數據;財庫資產多元化;組件技術工作組、生態增長工作組、多鏈工作組、研發工作組四個團隊分管SushiSwap的各項發展事務;啟用veSUSHI代幣經濟模型;添加去中心化前端;擴展至非EVM網絡。

DeFi Wonderland表示,他們希望 SushiSwap提供500萬枚SUSHI來支持他們的行動,代幣的釋放依據SUSHI價格是否達到既定目標來判定。[2022/4/21 14:38:10]

加密交易所Deribit短暫維護 目前已恢復交易:加密交易所Deribit表示,為了計劃外的維護,平臺從6:25(UTC)開始關閉了幾分鐘,目前平臺交易已恢復。[2020/11/18 21:12:26]

Put/CallRatio持倉量之比為0.44,再次走低。

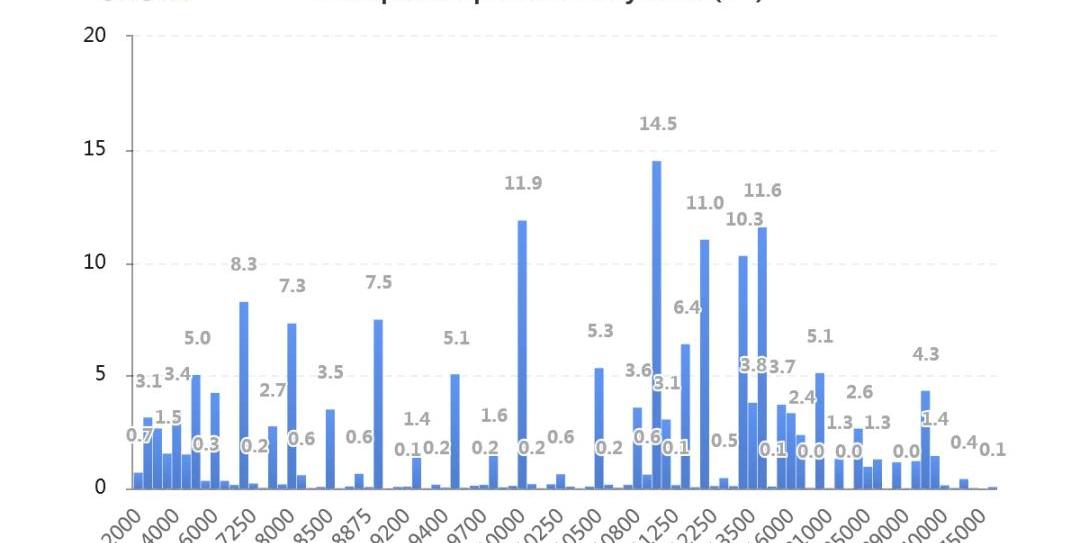

持倉量按行權價分布如下,虛值Call的持倉量顯著。

數據:比特幣期權日交易量升至一個月高點,Deribit交易所交易量占85%以上:根據Skew提供的數據,周四,主要交易所(Deribit、LedgerX、Bakkt、OKEx和CME)的比特幣期權日交易量升至8640萬美元,為3月16日以來的最高水平。Deribit比特幣期權交易量占每日總交易量的85%以上,CME比特幣期權交易量則僅占1%。此外,未平倉期權合約總數量升至6.423億美元,3月份已觸底跌破4億美元。

Stack研究主管Lennard Neo表示,“下個月的減半應該會成為更樂觀的中長期價格走勢的催化劑。”然而,期權市場的活動表明,投資者正在下注(買入看跌期權),可能是為了對沖減半后的潛在價格下跌或者另一場類似3月份的宏觀驅動的崩盤。根據Skew數據,看跌期權需求的增加反映在看跌期權的看跌/看漲未平倉合約比率上升至0.63的七周高點。(CoinDesk)[2020/4/17]

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。7月份、9月份、12月份持倉有所增加。

持倉量1.56億美元,處于較高持倉水平。交易量平穩。各標準化期限IV:今日:1m65%,3m71%,6m77%6/18:1m68%,3m72%,6m77%近月的IV在繼續走低。偏度:今日:1m-3.6%,3m+2.9%,6m+7.2%6/18:1m-3.5%,3m+2.0%,6m+7.2%偏度穩定。持倉量的PutCallRatio維持在0.85。持倉量按行權價分布集中如下圖,以平值、淺虛Call以及Put占比較多。按到期日分布的持倉量顯著集中在六月份。9月底、12月底持倉量也顯著。JeffLiangCEOofGreeks.Live2020年6月19日11:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStructure)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

編者按:本文來自鏈聞ChainNews,撰文:LeftOfCenter,星球日報經授權發布。最近因流動性挖礦大火的借貸平臺Compound讓DeFi再一次成為焦點,Compound自身市值突破5.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:LucasCampbell,翻譯:Liam,Odaily星球日報經授權轉載。DeFi正在飆升,這一點從該領域頭部代幣的表現就可以看出.

1900/1/1 0:00:00編者按:本文來自PolkaWorld,Odaily星球日報經授權轉載。Polkadot主網的第一個候選鏈CC1已經穩定運行了兩個多星期了,是時候進入下一個階段了.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析團隊,星球日報經授權轉發。、金色財經合約行情分析丨BTC在9000美元上方波動 有所企穩:據火幣BTC永續合約行情顯示,截至今日17:00(GMT+8),BTC.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:KevinHelms,譯者:Wendy,星球日報經授權發布。“埃隆·馬斯克”送比特幣的騙局仍然在Youtube上肆虐。受害者已經被騙取了價值數百萬美元的比特幣.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,星球日報經授權發布。6月27日,CFTC公布了最新一期的CME比特幣期貨周報,統計周期中BTC行情運行平穩,市場情緒并沒有出現特別明顯的波動,僅在統計周期.

1900/1/1 0:00:00