BTC/HKD+1.22%

BTC/HKD+1.22% ETH/HKD+1.36%

ETH/HKD+1.36% LTC/HKD+0.28%

LTC/HKD+0.28% DOT/HKD+0.99%

DOT/HKD+0.99% ADA/HKD+1.75%

ADA/HKD+1.75% SOL/HKD+5.04%

SOL/HKD+5.04% XRP/HKD+1.32%

XRP/HKD+1.32% DOGE/US+1.37%

DOGE/US+1.37%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。

BTC歷史波動率7d17.21%14d61.80%30d62.77%60d69.59%1Y89.74%ETH歷史波動率7d17.06%14d76.26%30d68.76%60d79.93%1Y105.12%BTC/ETH近一周幾乎沒有波動。看看這個7dHV,簡直令人發指。

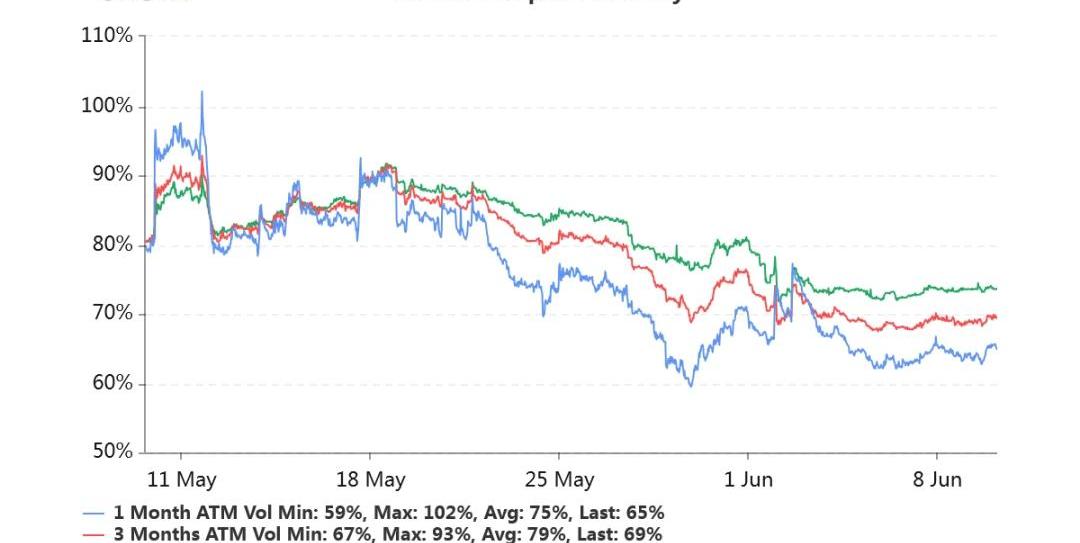

持倉量11億美元,持倉量再創新高。交易量平穩。各標準化期限隱含波動率:今日:1m65%,3m69%,6m74%6/9:1m64%,3m69%,6m74%隱含波動率暫未變動。

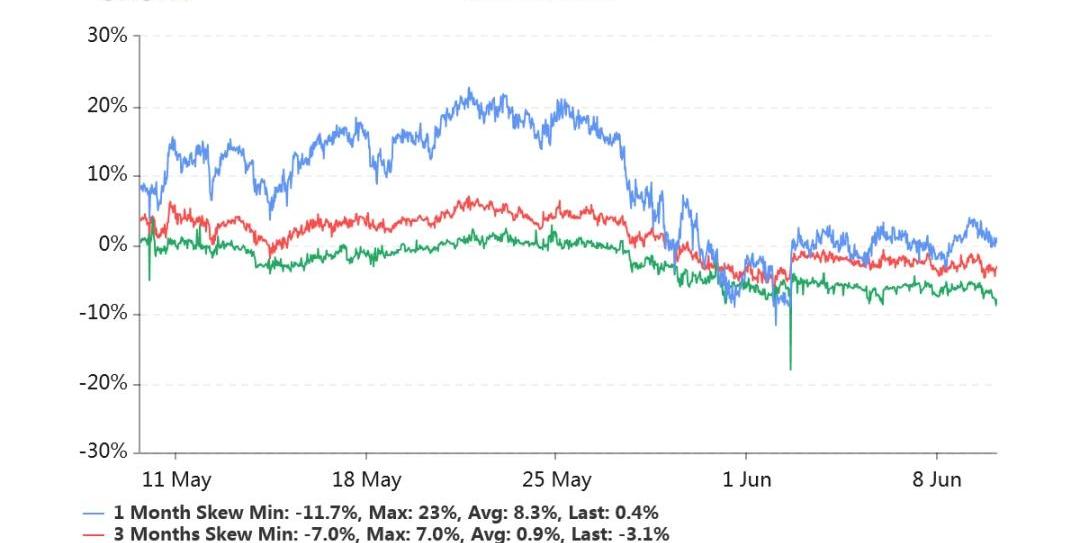

偏度:今日:1m-0.4%,3m+3.1%,6m+8.0%6/9:1m-1.1%,3m+3.2%,6m+6.1%遠月右偏開始明顯。和去年大部分時間相似。

NFT 競拍協議 TopBidder 完成由 NGC 領投的 120 萬美元種子輪融資:3月22日消息,基于激進市場理論的 NFT 競拍協議 TopBidder Protocol 已完成由 NGC Ventures 領投的 120 萬美元種子輪融資,多位 NFT 社區 KOL 也參與了本輪投資。團隊表示,項目已經開發完成,目前處于公測階段,預計將于 4 月上旬正式發布。[2021/3/22 19:07:32]

今日早晨8點以來交易各方勢均力敵。

BTC-e運營商Alexander Vinnik被判處5年監禁:12月7日消息,法國法院已判處俄羅斯黑客Alexander Vinnik 5年監禁,并對其處以10萬歐元(約合12.1萬美元)的罰款。此前消息,Vinnik被指控是一項國際洗錢計劃的幕后主使,并通過BTC-e平臺轉移了價值超過40億美元的資金。(Cointelegraph)[2020/12/7 14:30:02]

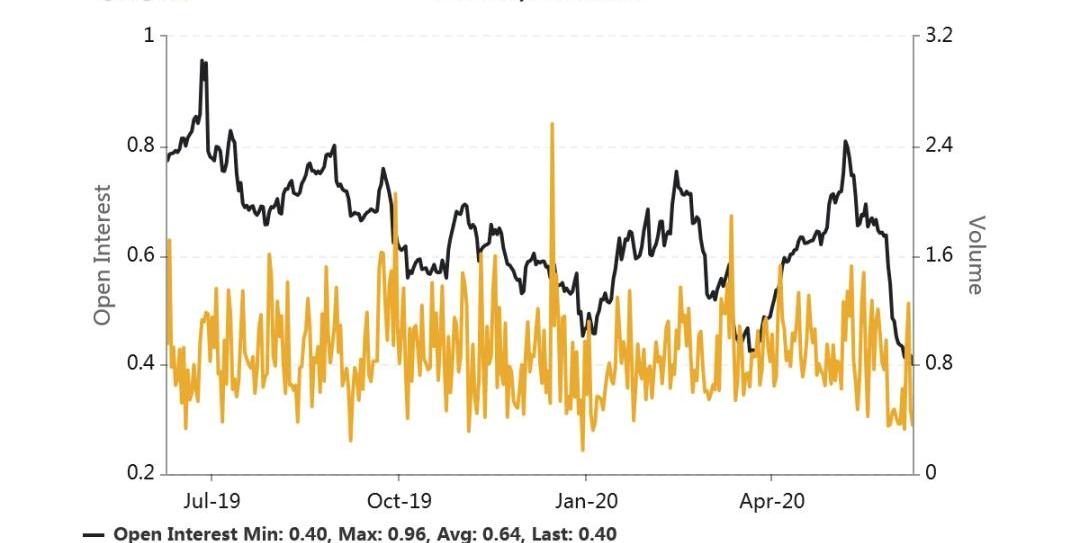

Put/CallRatio持倉量之比再次回落,目前比例僅為0.40,為過去一年里的最低比例。

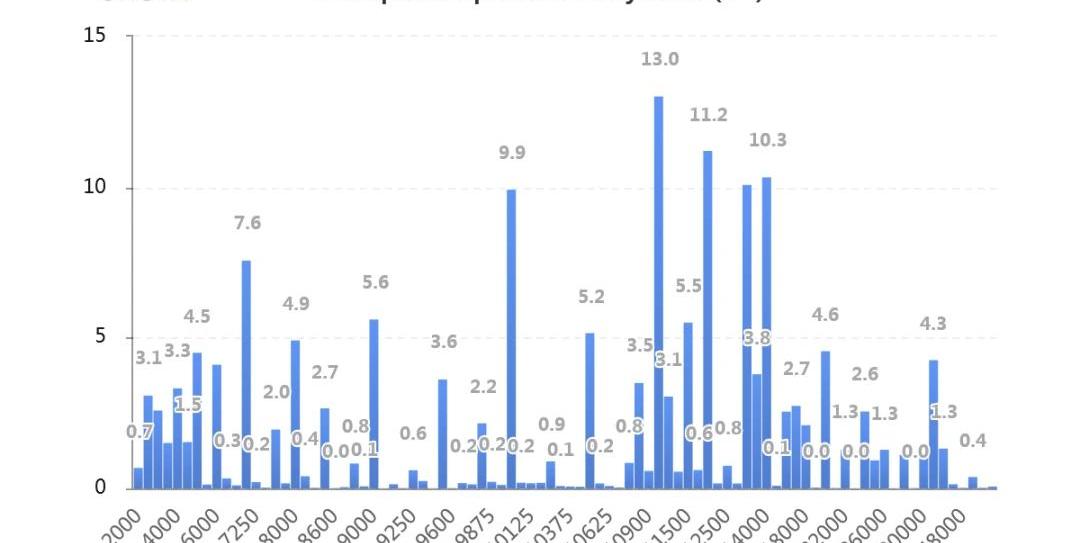

持倉量按行權價分布如下,虛值Call的持倉量大幅增加。可能備兌的做法更加流行了。

BTC-e運營商Alexander Vinnik在法國面臨10年監禁:金色財經報道,針對BTC-e運營商Alexander Vinnik的審判今天將在法國結束,他涉嫌通過BTC-e洗錢40億美元。Vinnik面臨勒索、洗錢和參與惡意軟件攻擊的指控。如果被定罪,這名41歲的俄羅斯人將面臨最高達10年的監禁。Vinnik被懷疑是Locky勒索軟件的頭目之一,該勒索軟件在2016年至2018年期間大規模襲擊了法國企業和組織。[2020/10/23]

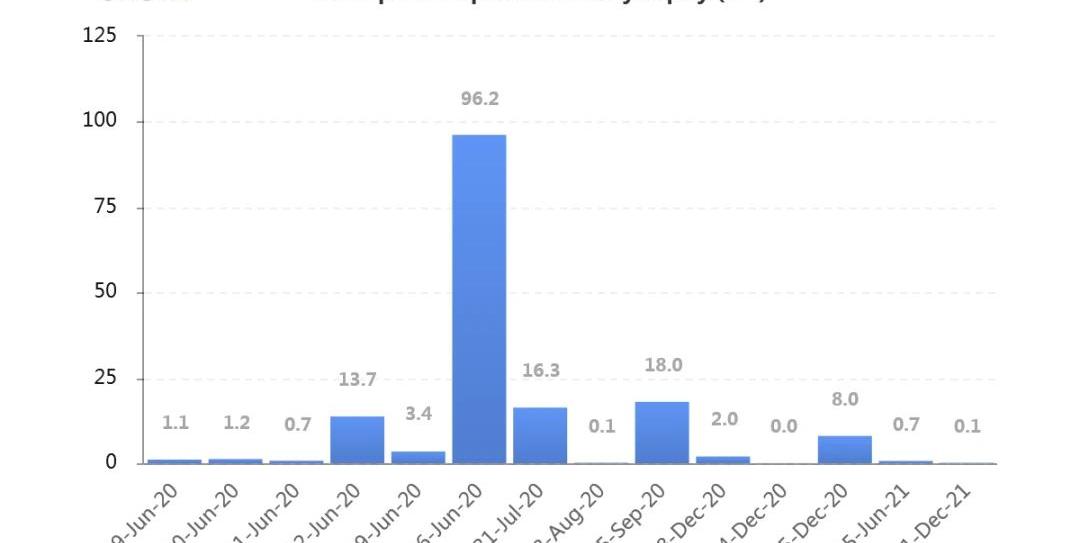

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。6月底持倉似比昨日再加一萬張。

聲音 | 俄羅斯外長:希臘批準經由法國引渡Alexander Vinnik至美國的決定“不可接受”:希臘最高行政法院已暫停引渡涉嫌洗錢的BTC-e創始人Alexander Vinnik。上周五,希臘司法部長Konstantinos Tsiaras簽署了引渡令。據Vinnik律師Timofei Musatov稱,Vinnik現在已經對這一決定提起上訴,他將被允許再次接受審查,最早將于2020年1月10日進行。俄羅斯外交部長Sergey Lavrov周一抗議稱,希臘批準經由法國引渡俄羅斯公民Alexander Vinnik至美國的決定是“狡猾的”、“不可接受的”,而且沒有充分考慮俄羅斯就此案提供的信息。

此前俄羅斯要求希臘當局將Vinnik遣返至其國籍國,而希臘當局稱他應該在被送往法國之后被轉移至美國,之后才能被引渡至俄羅斯。(Greek Reporter)[2019/12/26]

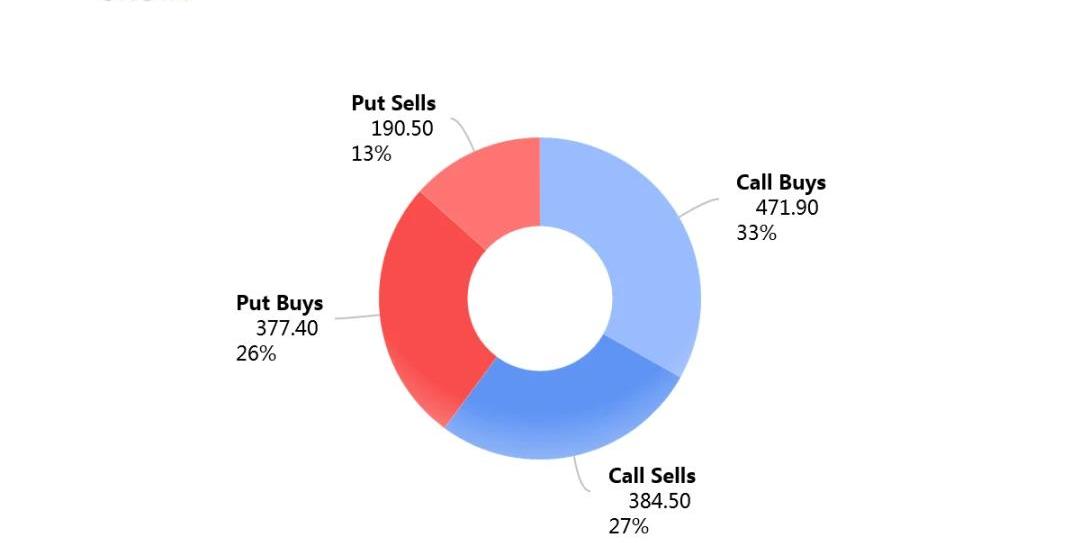

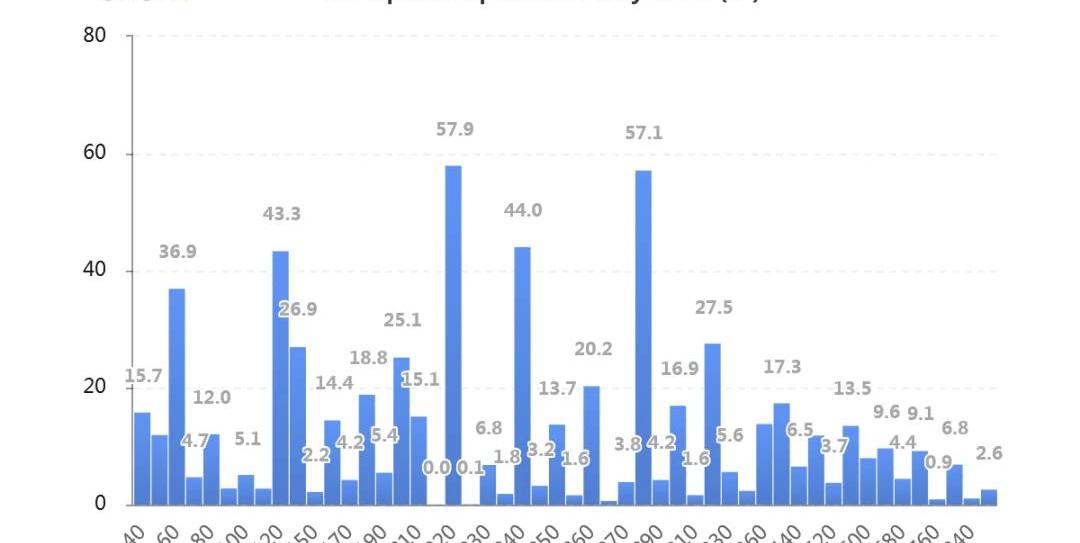

持倉量1.50億美元,持續突破新高。交易量平穩。各標準化期限IV:今日:1m68%,3m75%,6m77%6/9:1m68%,3m74%,6m77%平穩。偏度:今日:1m+7.8%,3m+1.8%,6m+8.3%6/9:1m+7.7%,3m+8.3%,6m+8.6%全期限右偏顯著。主動成交:CallBuys44%CallSells35%持倉量的PutCallRatio達到半年來新高,0.89。持倉量按行權價分布集中如下圖,以平值、以及Put占比較多。

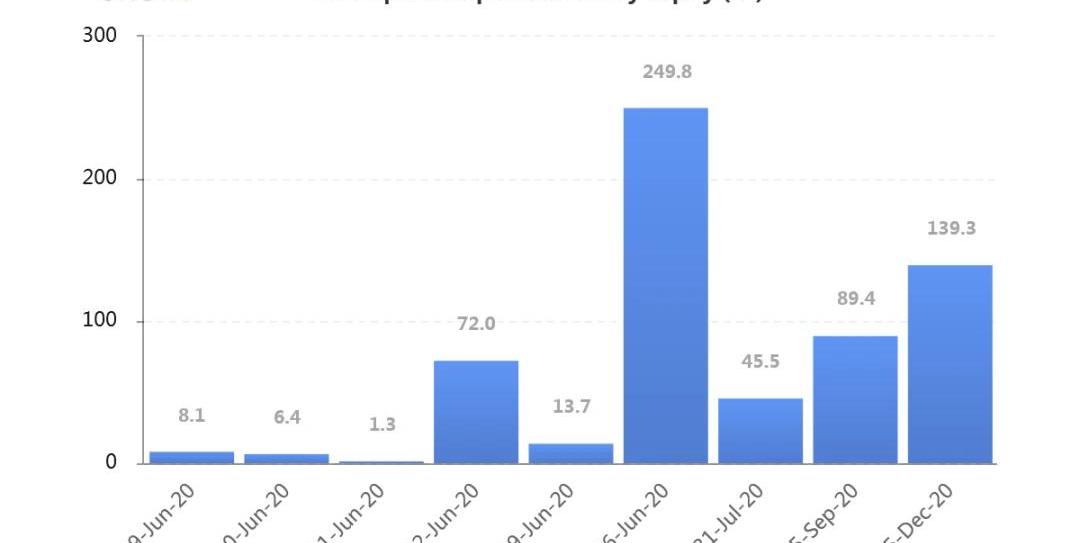

按到期日分布的持倉量顯著集中在六月份,占比略超五成。

JeffLiang2020年6月10日13:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:INNVINNNICALInnitForTheTECHHighest Yield Savings ServicePeperonniFysical

市場要聞 今天簡單說一下BTC和ETH的行情,市場沒有什么重要性的新聞,所以走勢就會在一個相對固定的走勢里面.

1900/1/1 0:00:001.總覽 穩定幣市值,來源:CoinGecko,TokenInsight截至2020年6月4日,本文所包含6種穩定幣共發生10100起增發,總增發數額超過80億美元,其中USDT增發最為明顯.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:AnTy,譯者:CaptainHiro,星球日報經授權發布。與比特幣今年以來約32%的漲幅相比,以太坊的漲幅到達了85%,是前者的兩倍多.

1900/1/1 0:00:00編者按:本文來自子彈財經,作者:尹太白,責編:馮羽,Odaily星球日報經授權轉載。在5月末召開的全國“兩會”上,區塊鏈和產業互聯網再度成為熱議話題,而議點主要聚焦在區塊鏈技術如何與產業相結合上.

1900/1/1 0:00:00編者按:本文來自蜂巢財經News,作者:JXkin,Odaily星球日報經授權轉載。數字資產管理平臺ClipperCoinCapital已經2個月無法提幣,6月,創始人劉震失聯了.

1900/1/1 0:00:00Compound公布具體代幣分配細節,簡單說就是你把幣存到Compound里用作借貸,那么就會獲得相應比例的COMP代幣。緊隨其后的是穩定幣兌換協議Curve也要發幣.

1900/1/1 0:00:00