BTC/HKD-0.72%

BTC/HKD-0.72% ETH/HKD+0.05%

ETH/HKD+0.05% LTC/HKD+0.4%

LTC/HKD+0.4% DOT/HKD-0.56%

DOT/HKD-0.56% ADA/HKD+0.76%

ADA/HKD+0.76% SOL/HKD-1.38%

SOL/HKD-1.38% XRP/HKD+0.5%

XRP/HKD+0.5% DOGE/US+1.09%

DOGE/US+1.09%編者按:本文來自以太坊愛好者,作者:Hasu,翻譯&校對:閔敏&阿劍,Odaily星球日報經授權轉載。Maker本質上就是央行,像現有央行那樣施行貨幣政策。為了證明這一點,我們會分析Maker在經歷Dai通縮危機時所做的選擇。通過尋找Maker和美聯儲等央行之間的共同點,我們可以從微觀而非宏觀的角度來研究貨幣政策選擇的因果關系。通過智能合約和免信任型質押品實現的算法型央行會賦予我們制定貨幣政策的自由,帶領我們走向光明的未來。3月12日之后的Dai——案例分析

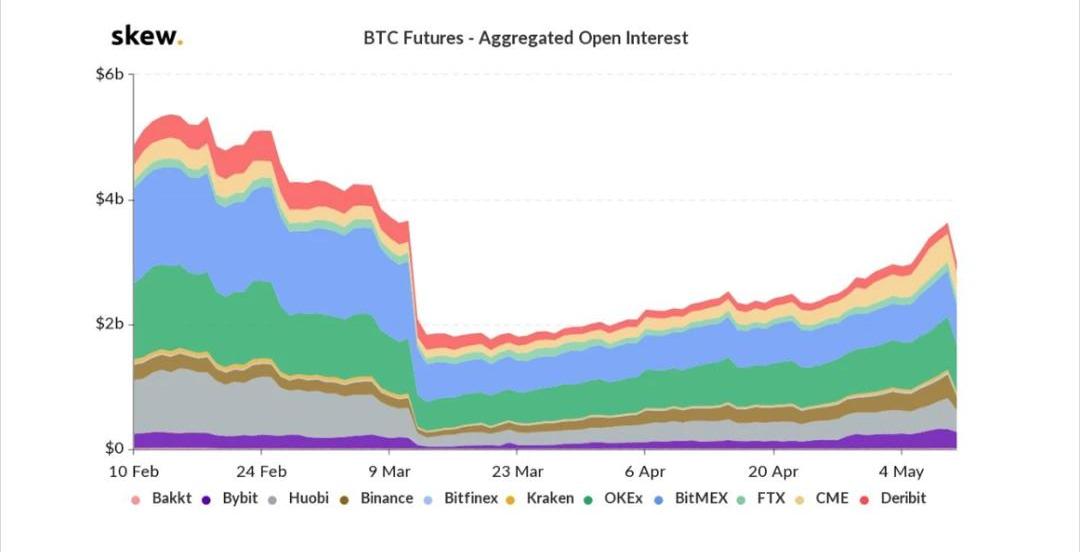

2020年3月12日,比特幣的價格暴跌50%,從結構上來說是由BitMEX主導并加劇的。市場上出現了大范圍爆倉。

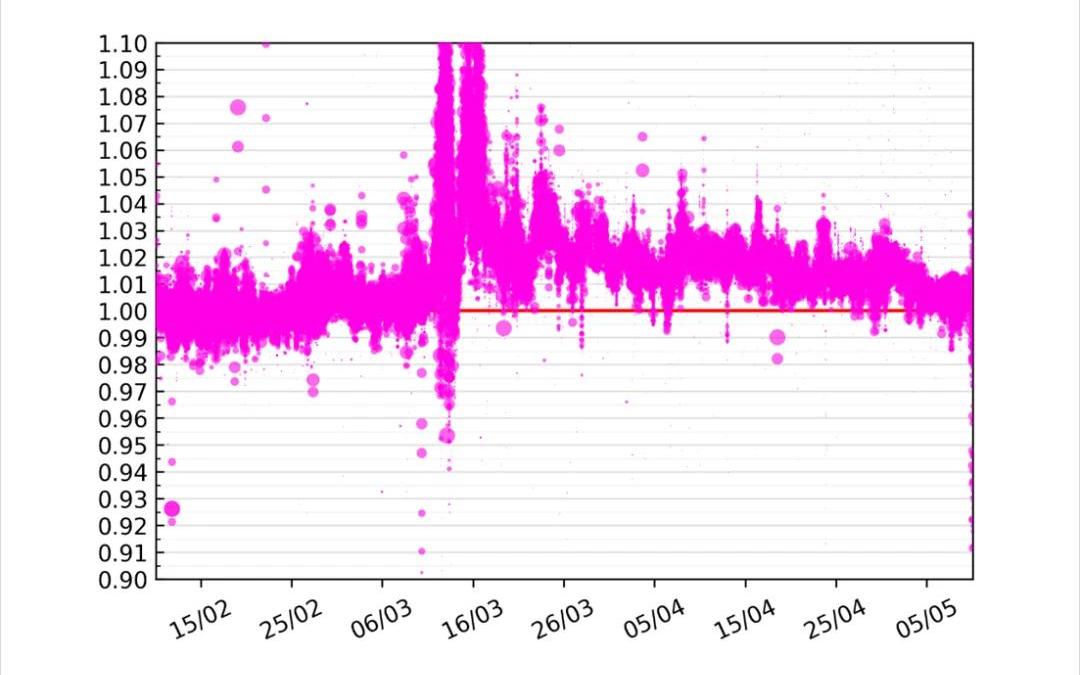

-來源:Skew.com-本文截稿時,比特幣的價格再度回到9000美元,超過了市場崩盤之前的價格。然而,從未平倉合約體量下降以及穩定幣Dai的表現來看,市場仍未完全走出陰霾。Dai本應錨定美元,但是在過去將近2個月來,Dai都存在溢價情況,正在以極慢的速度回歸目標價格。

馬斯克:特朗普創建的Truth Social之所以存在是因為推特審查自由言論:4月28日消息,特斯拉(TSLA.O)CEO馬斯克:特朗普創建的社交媒體公司Truth Social之所以存在是因為推特審查自由言論。 (金十)[2022/4/28 2:35:36]

-來源:dai.stablecoin.science-在市場崩盤期間,穩定幣可以讓交易者以較低的成本降低其投資組合的風險,因此受歡迎程度大幅提高。尤其是在像黑色星期四這樣的高壓情況下,穩定幣的避險屬性會引發大幅溢價。由于交易者抬價,穩定幣的價格超過了1美元。以美元背書的穩定幣vsDai之間的套利

如果以法幣背書的穩定幣價格上漲,套利者就會使用法幣與發行方兌換更多穩定幣。之后,套利者可以按當前較高的市場價格將這些穩定幣賣出,從中賺取差價。只要價差大于將穩定幣兌換成法幣的成本,套利者就會持續套利,直到穩定幣的價格非常接近美元為止。正如我們在另一篇文章中解釋的那樣,Dai無法形成這種套利循環,因為Dai是通過超額質押生成的。套利者賣出Dai之后,還有多余的質押品留在系統內。這部分質押品會帶來波動性成本和資本成本,法幣背書穩定幣的套利就不存在這個問題。更糟糕的是,Dai在市場震蕩期間往往逆市場而動。尋找避險資產的交易員對Dai的額外需求需要由CDP持有者追加質押物才能滿足。但由于質押品貶值,CDP投資者需要增加質押品,或者償還一部分Dai貸款來避免引發強制清算。因此,在市場動蕩期間,Dai的供應量會驟減,但那時Dai的需求量恰恰是最大的。

斯諾登開啟NFT拍賣 收益將捐給新聞自由基金會:金色財經報道,棱鏡門披露者愛德華·斯諾登(Edward Snowden)已于美國東部時間下午3點開始拍賣名為“Stay Free”的NFT。在拍賣開始一小時后,該收藏品的競標價就達到了40 ETH(略高于10萬美元)。出售的所有收益將捐給新聞自由基金會。自2016年以來,斯諾登一直擔任該基金會董事會主席。斯諾登在新聞自由基金會的一份聲明中說:“這次拍賣將推動開發有價值的和保護隱私的加密技術,以維護新聞自由并為公眾服務。”[2021/4/16 20:25:02]

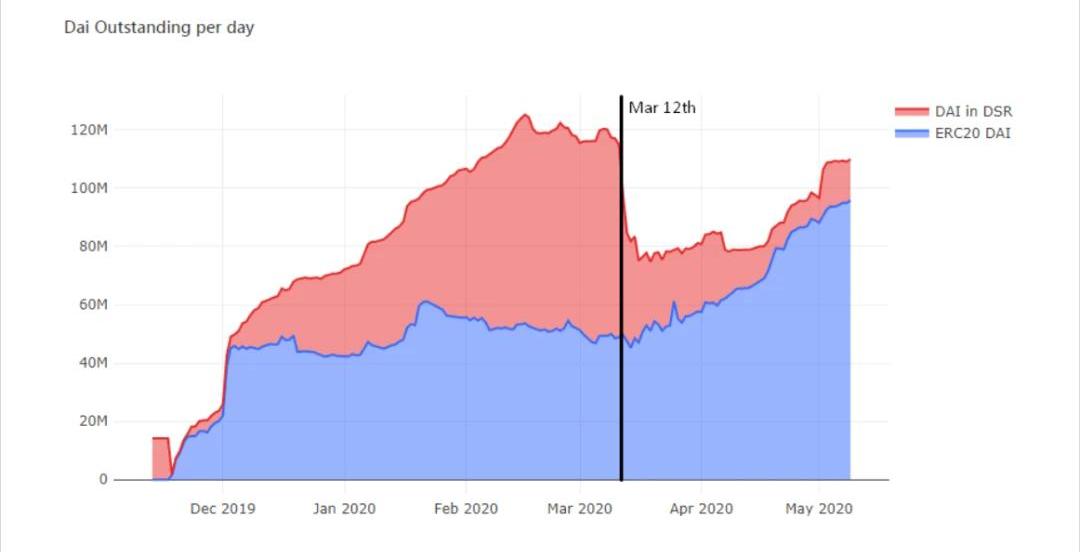

-來源:defiexplore.com-

-來源:explore.duneanalytics.com-Maker的貨幣政策選擇

由于無法通過套利者來穩定Dai的價格,Maker系統通過貨幣政策來維持軟錨定。據我所知,有以下三種方式。1)調整Dai的價格

Maker會根據貸款者借得的Dai的數量來收取穩定費。貸款者會用借到的Dai兌換其他資產,例如ETH。之后,貸款者需要買回這部分Dai來償還貸款,因此他們是做空Dai的一方。那些持有Dai來降低投資組合風險的交易者屬于做多Dai的一方。這類交易者還可以將Dai存入Dai儲蓄利率合約中吃利息,他們會收到Chai作為存款收據,Chai本身是可以交易的。穩定費和儲蓄利率是一枚硬幣的兩面。它們共同構成了一個機制,在Maker系統的調控下,Dai持有者和CDP所有者之間會形成雙向資金流。因此,SF和DSR之間的資金流向取決于市場情況。如果這種機制讓你想起了衍生品交易所的話,那一點都沒錯。BitMEX、Deribit、OKEx、Huobi等交易所也采用了同樣的方法,讓永久逆向掉期產品的價格錨定底層現貨價格。但是,到目前為止,Maker都沒有很好地執行這一機制。Dai的價格低于1美元時,來自CDP的需求太多,來自持有者的需求太少。在這種情況下,Maker可以同時提高SF和DSR,迫使貸款者為了貸款必須向持有者付費。Dai的價格超過1美元時,Maker就碰上麻煩了,就像最近這樣。當前,持有Dai的需求太旺盛,所以應該由持有者補貼貸款者,直至恢復平衡。目前情況下,Maker根本無法維持該機制,因為Dai存款利率是持有者自愿參與的。如果現行機制要求持有者接受負利率的話,持有者就會將Dai從DSR中取出。因此,先要將DSR變成強制性的,DSR才能夠出現負利率。這種改變必須要有所犧牲,因為其它應用也得相應改變它們與Dai的交互方式。目前,Maker論壇上也在討論類似的提案,即,通過浮動錨定來實行負利率。目標利率反饋機制可以通過迂回的方式讓DSR成為必選項。事實上,我們可以通過多種方式來實現這一點。由此可見,負利率機制的阻力主要來自心理,而非技術。2)放寬信用要求

現場 | 華夏銀行天津自由貿易試驗區分行行長王冬梅:華夏銀行積極擁抱區塊鏈技術:金色財經現場報道,10月8日,由天津口岸區塊鏈驗證試點實驗室主辦、微觀科技承辦的“區塊鏈解碼跨境貿易,數字經濟助力科技金融—天津口岸區塊鏈科技金融賦能貿易新聞發布會” 在天津麗思卡爾頓酒店召開。華夏銀行天津自由貿易試驗區分行行長王冬梅現場指出,華夏銀行積極擁抱區塊鏈,更好的促進天津貿易的發展進步。未來華夏銀行將積極與天津貿易直通車平臺內的合作伙伴積極合作,促進區塊鏈賦能實體經濟。[2019/10/8]

概括來說,要讓Dai回歸目標價格,Maker需要增加Dai的流通量,或是減少持有Dai的需求。Maker將SF和DSR都設置成了0來發揮第一個機制的極限,但是并未達到理想效果。即使SF為0都無法激勵更多人通過質押ETH來生成Dai的話,還可以選擇放寬信貸要求。可以通過以下幾個方式實現。第一,Maker可以讓CDP持有者在現有質押品的基礎上借到更多Dai。例如,將最低質押比率從目前的150%降至140%。貸款者就可以利用等量的質押品來生成更多Dai。需要付出的代價是,在市場震蕩期間,Maker系統的安全裕度較低,資不抵債的風險較高。第二,Maker系統可以增加質押品類型,這也是目前最主要的途徑。Maker近期新增了USDC、WBTC和BAT作為除ETH以外的質押品。USDC尤其值得我們注意。從上文討論的套利循環來看,USDT的套利方法之所以不適用于Dai,是因為CDP中還有多余的質押品。然而,如果某類質押品的質押比率為100%,就不會有多余的質押品。實際上,沒有資產是100%無風險的。ETH之類的密碼學貨幣不是債務,但是相對美元而言波動性較高。雖然USDC是穩定的,但是有可能會被法律強制凍結。Maker運營者知道Dai在穩定性上無法超越USDC,因此將當前的質押率設定在了120%。3)公開市場操作

動態 | Coinbase首席執行官公布公司未來十年的計劃 創造經濟自由:據報todaysgazette道,Coinbase首席執行官Brian Armstrong公布了公司未來十年的計劃:Coinbase團隊的主要目標是創造經濟自由。據Brian Armstrong稱,他的公司將設定一些條件,在這些條件下,資產在未經所有者許可的情況下不能被查封。此外,這家初創公司打算打擊腐敗,將其作為經濟自由形成的一部分。作為前景,Brian Armstrong確定了以下領域的工作:增加Coinbase平臺用戶可用的資產數量;繼續在其他國家銷售Coinbase成品;闡明人與加密貨幣之間的交互過程。他認為,上述觀點將為加密貨幣投資的普及創造條件。與此同時,Coinbase團隊并不打算單獨行動。專家們希望吸引其他公司利用數字資產為他們提供技術解決方案。[2019/8/2]

最后,Maker可以直接干預Dai的貨幣市場。設想一種公開市場操作:Maker一開始會在無需質押品背書的情況下生成Dai,用來在公開市場上購買MKR或ETH等資產。這些資產就會為Dai背書,讓系統保持償付能力。同時,系統中Dai的供應量增加,會為Dai的價格帶來下行壓力。據我所知,Maker之前沒有進行過任何公開市場操作,可能沒有合適的架構,但是與負利率一樣是一種可行的潛在選擇。Maker和央行的共同點

聲音 | Facebook區塊鏈項目負責人:Libra是正義的象征 在法語中(libre)的意思是自由:Facebook區塊鏈項目負責人David Marcus在推特表示,我把它命名為Libra。Libra衡量硬幣的重量單位,它是正義的象征,在法語中(libre)的意思是自由。[2019/6/30]

我來詳細解釋一下Maker是如何看待眼下Dai所面臨的危機。這一節旨在顯示Dai目前的處境與全球法幣處境的相似之處。Dai的價格持續高于1美元,正如從一籃子消費品和服務來看,法幣的通脹始終不超過2%。二者都在制造通脹——只不過目標價格不同。Maker將SF和DSR降至0的舉措等同于央行將銀行間同業拆借利率降至0的舉措。Maker系統和央行系統在實施負利率方面都遇到了困難。央行的阻力在于不能強制大家使用銀行賬戶;用戶可以取出賬戶上的余額,轉而使用現金。Maker的阻力在于DSR不是強制性的;用戶可以從合約中取出代幣,用Dai而非Chai來進行交易。Maker系統新增的質押品類型類似于貸款的次級抵押品。最后,我在上文提到的Maker的公開市場操作與央行的舉措相同——就是我們平常所說的量化寬松。通過這些相似之處,我們可以更清楚地了解央行決策背后的動因是什么——因此我們現在正在進行自己的央行實驗,不過規模要小得多。以負利率為例。如果美國實行負利率,大多數人都會覺得很匪夷所思。我們會覺得自己受到了侵害,會覺得金融系統出了問題。然后,我們登陸了自己的BitMEX賬戶,在那里負利率再正常不過了。這兩個系統實際上是相同的。利率成了一種穩定機制,多頭會付錢給空頭,空頭會付錢給多頭,具體取決于1美元、1Dai或一個XBTUSD合約與目標價格的偏離情況。我認為關鍵的區別在于,它們各自使命的合法性。Maker的使命是將Dai的價格維持在1美元。央行有兩個使命:a)充分就業和b)總體價格穩定。美聯儲試圖將美元相對一籃子消費品和服務的貶值幅度維持在每年2%。一些人不同意將目標價格維持在CPI的98%,還有人認為CPI并不能準確反映通脹情況,因為一籃子消費品和服務的構成部分是人為決定的。Maker則簡單得多。人們對于什么是美元以及如何衡量其價格都有共識。就算Dai的價格從1.02美元回落至1美元,也不會引起Dai持有者的不滿,因為他們早就有這樣的預期。自由裁量型貨幣系統將引領未來

迄今為止,通過Dai的價格超出1美元的案例,我們可以看出Maker實行了貨幣政策,而且使用了與央行同樣的工具。從中,我們可以得出什么啟示呢?第一,Maker運營者可以從現有的關于貨幣政策的文獻和資料中學習。相應地,觀察者也可以通過Maker之類的生態系統來了解央行的實際運行情況,因為Maker采用了相同的政策和工具,但是背后的因果關系更為直接可見。全球的央行都想使用負利率作為一種穩定機制,密碼學領域實際上已經成功做到了這點。在現實世界,任何變化都會影響到數百萬人。在密碼學領域,我們可以找真人志愿者來進行實驗,并收集數據。我相信,相比于過去20年來基于央行體系的法幣,在免許可型區塊鏈上運行準央行貨幣會讓我們學到更多東西。像Maker之類的系統會孕育出一類全新的貨幣系統設計者。在接下來的5年,我們將看到央行聘用穩定幣設計者,穩定幣系統聘用知名央行經濟學家。密碼學領域的許多專家都預期并希望自由裁量型貨幣政策會終結。但是真正的問題不在于自由裁量,而是央行所受到的影響。基于穩定性目標來管理貨幣并沒有錯。市場每天都在證明這一前提是對的。密碼學貨幣意味著貨幣規則、算法、目標和穩定性機制方面會有更多實驗,智能合約則是缺失的關鍵一環:承諾機制。

新一代算法型央行會采用免信任的基礎質押物機制,遵循自由市場競爭規則,而不受政府的影響。因此,自由裁量型貨幣系統將迎來發展的黃金期,而不是被比特幣之類的非自由裁量型貨幣系統全盤取代。

期貨合約是數字貨幣投資領域里常見的投資方式,也是爭議非常大的交易方式。從今天開始我將以一系列文章介紹幣圈期貨合約的真相和其中潛藏的各種大坑.

1900/1/1 0:00:00編者按:本文來自Unitimes,作者:NemilDalal,翻譯:Johnny,星球日報經授權發布。即便中本聰創造了比特幣,他可能也會欣賞以太坊的去中心化金融(DeFi)所創造的世界.

1900/1/1 0:00:00發布方:XBITRUST&PaiclubCapital作者:MayerMa,蘇文杰摘要:數字貨幣ETF能否上市主要取決于市場中是否存在操縱行為.

1900/1/1 0:00:00編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。前言:波卡是跨鏈協議。基于波卡可以構建各種專用鏈。在波卡上,其專用鏈可自定義和自治,有其靈活性.

1900/1/1 0:00:00編者按:本文來自橙皮書,Odaily星球日報經授權轉載。即使是事后看非常重要的技術,在最開始的幾年里,通常它們看起來都很幼稚,和玩具一樣,正經人不會去用.

1900/1/1 0:00:00前兩天群里看到一個消息,EOS母公司B1員工人數超過300名,群里有人接了句,如果他們都去玩DAPP,能讓EOS上DAPP的日活翻倍.

1900/1/1 0:00:00