BTC/HKD+0.08%

BTC/HKD+0.08% ETH/HKD-0.3%

ETH/HKD-0.3% LTC/HKD+1.3%

LTC/HKD+1.3% DOT/HKD-1.97%

DOT/HKD-1.97% ADA/HKD-0.52%

ADA/HKD-0.52% SOL/HKD+0.52%

SOL/HKD+0.52% XRP/HKD-0.72%

XRP/HKD-0.72% DOGE/US-0.51%

DOGE/US-0.51%穩定幣的興起是為了滿足去中心化金融中對安全資產的需求,穩定幣發行者通過部署各種策略,將有風險的儲備資產轉化為價值穩定的代幣。為了解決穩定幣的可行性、法規和大型平臺主導的舉措等問題,我們建立了一個最佳穩定幣管理的動態模型,并描述了一個不穩定的陷阱。該系統是二元的:穩定可以持續很長時間,但一旦穩定幣在負面沖擊下破發,波動性就會持續存在。由于它允許發行者和穩定幣用戶之間有效地分擔風險,貶值將會引發不可避免的惡性循環。中國人民大學金融科技研究所對研究核心部分進行了編譯。

十多年前,比特幣預示了一個數字支付和去中心化金融的新時代。加密貨幣挑戰以銀行為中心的支付系統,提供全天候的結算,匿名性、低成本的國際匯款,以及通過智能合約的可編程貨幣(Brunnermeier,James,Landau,2019;Duffie,2019)。然而,第一代加密貨幣所表現出的巨大波動性限制了它們作為支付手段的效用。穩定幣的目的是通過承諾持有法幣或其他資產來保持對參考貨幣或一籃子貨幣的穩定價格,同時穩定幣持有的資產可以被贖回。

本文提供了一個連續時間的穩定幣動態模型,合理化了實踐中常見的一系列豐富的策略(Bullmann,Klemm,Pinna,2019),如公開市場操作、用戶抵押品的動態要求、交易費或補貼、目標價格帶、重新掛鉤,以及發行 “二級單位”(或治理代幣)以作為穩定幣發行人的股權。我們的模型展示了一種新的不穩定機制,并適合于對監管建議的評估。它也可以應用于分析大型平臺(如Facebook)領導的穩定幣計劃背后的激勵機制。

穩定幣的創造類似于影子銀行的貨幣創造,即不受監管地創造安全資產以滿足代理人的交易需求。發行者將風險資產,也就是實踐中的加密貨幣,轉化為具有一對一的穩定幣,并可與法定貨幣進行一對一的兌換。發行人通常要求穩定幣用戶提供抵押品,并規定了保證金要求。如果用戶的抵押品價值急劇下降,發行人將使用自己的儲備(投資于風險資產)來支持穩定幣的價值。

The Graph將Gnosis鏈添加到其去中心化區塊鏈索引協議中:金色財經報道,?The Graph的組織Graph基金會周四表示,Gnosis 鏈(GNO)將是以太坊以外第一個在The Graph Network上得到支持的鏈,其代幣是GRT。該基金會還宣布了一項900萬美元的激勵基金,以幫助引導該網絡。[2022/8/26 12:50:21]

然而,穩定幣的創建在一個關鍵方面與傳統的影子銀行不同。發行者可以將穩定幣貶值以避免清算,而影子銀行則必須履行債務合同,否則就會破產。貶值選項允許穩定幣發行者避免昂貴的清算,但會誘發一種放大機制,產生一種雙峰分布的狀態。在高儲備的狀態下,發行人保持著固定的匯率,所以穩定幣的需求很強,交易量很大。通過公開市場操作和交易費,發行人獲得了收入,進一步增加了儲備。在低儲備狀態下,發行人通過貶值向用戶提供負載風險,這將抑制穩定幣的需求,從而減少發行人的收入,所以發行人只能緩慢地重建其儲備,從而落入不穩定的陷阱。因此,固定匯率可以持續很長時間,但一旦發生貶值,恢復就很緩慢。

我們的論文討論了關于固定匯率的可信度和可持續性的關鍵問題。與Routledge和Zetlin Jones(2021)的研究中對抵押不足的穩定幣的投機性攻擊和協調失敗不同,我們描述了一種新的風險放大機制,并表明與證據一致的是,即使是過度抵押的穩定幣也會在發行人的儲備金下降到一定程度時破財。發行人的準備金低于一個關鍵的閾值時,即使是過度抵押的穩定幣也會破財。促使貶值的原因是發行者在維持穩定的價值以刺激需求和與用戶分擔風險以避免清算之間進行權衡。我們關注完全抵押的穩定幣,是因為最近的監管建議和銀行擠兌事件使人們對抵押不足的穩定幣的可行性產生懷疑。

穩定幣發行者的儲備管理讓人聯想到動態的企業現金管理,但與企業不同的是,穩定幣發行者可以通過貶值來貶低其負債(未償還的穩定幣)。類似于一個國家通過通貨膨脹將其債務貨幣化。穩定幣與或有可轉換債券(CoCos)有相似之處,后者在股權投資者和債務持有人之間自動分攤風險。但與CoCos不同的是,風險分擔是通過貶值完成的,而不是將穩定幣轉換成發行人的股權,而且貶值是由發行人決定的,沒有預先規定的觸發事件。

a16z前合伙人:Web3是關于所有權,而不是去中心化:1月9日消息,Andreessen Horowitz(a16z)前合伙人Jesse Walden發推表示,Web3是關于所有權,而不是去中心化。去中心化只是對支持互聯網原生、可編程資產所有權的基礎設施合法性的要求。這種基礎設施獨特地使所有權成為互聯網規模的用戶體驗的基石。[2022/1/9 8:35:57]

在科技巨頭Facebook及其合作伙伴于2019年6月宣布他們自己的穩定幣Libra(現在的 “Diem”)之后,穩定幣成為激烈辯論的主題。利用其現有的客戶網絡,全球技術或金融公司能夠迅速擴大其穩定幣的影響力。為了了解穩定幣領域完善的網絡的優勢,我們比較了具有不同程度網絡效應的平臺。較強的網絡效應確實與較低的貶值頻率有關,因為較強的網絡效應可以讓平臺在儲備金耗盡時更快地積累費用收入,并且通過更高的延續價值,激勵平臺保持更大的權益水平以緩沖風險。

由擁有全球客戶網絡的公司贊助的穩定幣計劃吸引了監管機構的注意,因為它不僅有可能被廣泛采用,而且還有對壟斷力量的擔憂。在我們的模型中,兩種相互抵消的力量決定了平臺所攫取的經濟剩余份額。在較強的網絡效應下,平臺可以通過收費或風險分擔從用戶那里獲取更多租金,但它也更渴望通過降低收費和穩定代幣來刺激代幣需求,因為個人用戶并沒有將積極的網絡外部性內部化。在平衡狀態下,這兩種力量相互平衡。因此,穩定幣發行者和用戶之間的福利分配對網絡效應的程度相當不敏感。

支付系統帶來的海量交易數據為數字平臺開發自己的穩定幣提供了強大的動力。按照Parlour(2020)的意見, 我們將數據建模作為交易的副產品。在貨幣速度不變的情況下,用戶持有的穩定幣的價值決定了交易量和數據積累的速度。數據可以幫助平臺提高其生產力,從而進入用戶從代幣中獲得的流量效用 數據可以幫助平臺提高生產力,從而進入用戶從代幣持有量中獲得的流量效用。一個反饋循環出現了:交易產生更多的數據,從而改善平臺并導致更強的代幣需求和更多的交易。因此,數據隨著時間的推移呈指數級增長。該平臺在數據獲取和儲備積累之間取得平衡。

去中心化抵押借貸市場總借款量突破55億美元 創歷史新高:2月4日,DeBank數據顯示,去中心化抵押借貸市場總借款量已突破55億美元,創下歷史新高。目前按照借款總量計算,排名前五的抵押借貸平臺分別是:1.Compound:借款總量2,781,029,755美元;2.Maker:借款總量1,769,320,881美元;3.Aave V1:借款總量497,793,669美元;4.Aave V2:借款總量341,782,873美元;5.Cream:借款總量114,000,996美元。[2021/2/4 18:52:41]

區塊鏈技術支持分布式賬本上資產的點對點轉移,有可能消除了通過中介機構進行交易的需要。去中心化避免了相當大的中介成本(Philippon,2015)。根據區塊鏈協議,去中心化可以通過消除單點故障來增強運營的彈性,同時還可以實現可擴展性(John,Rivera,Saleh,2020)。去中心化金融(“DeFi”)提供了基于區塊鏈的傳統金融服務的替代品,如銀行、經紀和交易所(Lehar,Parlour,2021)。它還建立在智能合約(通過可編程貨幣的編碼執行),一個獨立于區塊鏈的概念(Halaburda,2018)的基礎上。

這種新興的金融架構需要基于區塊鏈的貨幣。一個可行的支付手段應該至少在結算期(即對交易產生去中心化的共識所需的時間(Chiu,Koeppl,2017)內保持穩定的價值。然而,大多數加密貨幣是高度波動的。它們是平臺特定的貨幣,其價值是沒有支撐的,隨著托管平臺原生的供應和需求動態而波動(Cong,Li,Wang,2019)。

穩定幣被宣傳為基于區塊鏈的法定貨幣的副本。市場總價值超過1000億美元。僅在2021年5月,就有價值7660億美元的穩定幣被轉讓。發行者可以是一個企業實體或一個財團。例如,由Facebook領導的財團或者Diem的開發者。它也可以是一個互聯網協議(例如Dai的發行者MakerDAO),其規則可以根據用戶的共識進行更新。穩定幣是由發行者的儲備資產組合支持的,價值的穩定性由發行者進行公開市場操作即針對穩定幣的交易儲備和滿足贖回請求來維持(Bullmann,Klemm,Pinna,2019)。分布式賬本記錄了穩定幣的所有權和轉讓,但驗證儲備仍然依賴于傳統的審計(Calle,Zalles,2019)。

yearn.finance創始人:已開發去中心化融資機制Delegated Funding DAO Vaults:據官方消息,8月29日,yearn.finance創始人Andre Cronje發文稱,受公平啟動資金啟發開發了Delegated Funding DAO Vaults。他表示,這是基于yearn.finance的有機治理,尤其是圍繞gov.yearn.finance的有機治理,結合了使用Aave和yVaults建立的委托信貸。其概念是,資助者將YFI提供給fair launch Vault。這就像一個正常的委托保險庫一樣工作,會根據貢獻獲得LP份額。[2020/8/29]

穩定幣是去中心化金融和實體經濟之間的聯系。第一代加密貨幣,如比特幣和以太幣的波動性,限制了它們在現實世界中的應用。穩定幣被設計成相對于參考法幣具有穩定的匯率,有可能調解基于區塊鏈的商品、服務和真實資產交易。穩定幣對加密貨幣社區也很重要。交易者的活動大量涉及在穩定幣和更易波動的加密貨幣之間進行再平衡。加密貨幣已經成為一個新興的資產類別,總市值約為1.5萬億美元(其中比特幣約為7000億美元)。據估計,50%到60%的比特幣交易量是針對Tether發行的穩定幣USDT的(J.P. Morgan Global Research,2021)

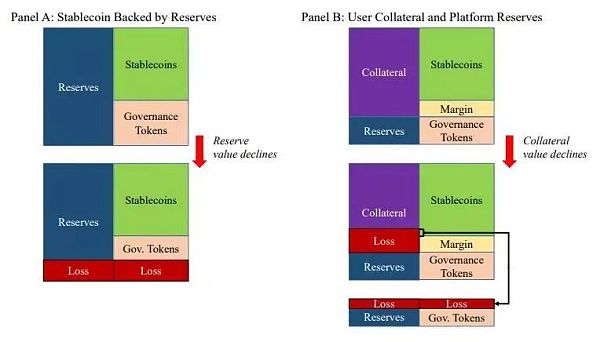

圖一

加密貨幣影子銀行。這說明了穩定幣的兩種結構。如圖一所示,在面板A中,一個平臺發行由其儲備金支持的穩定幣。多余的儲備金,即股權地位,屬于擁有控制權(即對平臺政策的控制)的治理代幣持有人。當儲備金投資于風險資產時,潛在的損失由股權頭寸吸收。只要穩定幣是超額抵押的,其價值就不會受到影響。在B組中,穩定幣同時得到了用戶的抵押品和平臺的儲備金的支持。當抵押品價值下降,用戶無法滿足保證金要求時,平臺就會清算抵押品,并使用所得收益(和自己的儲備)在二級市場上買回穩定幣。

去中心化交易所FDEX推出一鍵式開設DEX服務:據官方消息,去中心化交易所FDEX推出一鍵式開設DEX服務,助力去中心化平臺更好落地,打造安全穩定的去中心化交易系統。預計到2020年底,FDEX去中心化云服務將為上百家企業提供零開發成本的一鍵式去中心化交易所搭建服務。

FDEX是FShaees Group旗下的去中心化交易所,致力于提供安全可信的數字資產交易服務,通過成熟的去中心化交易系統成果轉化,為合作伙伴提供交易系統開發和技術指導,促進區塊鏈行業健康發展。[2020/8/16]

盡管穩定幣很重要,但并不存在明確的法律和監管框架。與存款機構不同,穩定幣的發行者沒有任何義務來維持按面值贖回。鑒于儲備金經常被投資于風險資產,許多人擔心 一個主要的穩定幣會“破罐子破摔”,引發金融動蕩(Massad,2021)。這種擔憂是2007-2008年全球金融危機期間,貨幣市場基金從穩定資產凈值轉為浮動資產凈值的相對較新的事件所激發。事實上,創建穩定幣本質上是一種新形式的影子銀行即不受監管的安全轉型。

儲備資產往往是有風險的,圖1的面板A說明了以過度抵押為特征的穩定幣創造。發行人的超額儲備(股權)緩沖了儲備價值的波動。股權被稱為治理代幣(或“二級單位”),帶有對協議變更的投票權(即控制權),并支付向穩定幣用戶收取的交易費用產生的現金流。治理代幣可以被發行以補充儲備,就像傳統公司可以通過發行股權來籌集現金一樣。

一個穩定幣發行者基本上是對儲備資產的價值進行杠桿賭注。發行者可以通過發行新的穩定幣來增加其杠桿,為購買儲備資產提供資金,就像銀行用新發行的存款為其貸款和證券交易提供資金一樣(即,內部貨幣創造)。與銀行不同,承諾按面值贖回存款,穩定幣發行者可以貶值穩定幣。

圖1的B板塊展示了一個更復雜的結構,類似于MakerDAO所采用的結構。用戶將其持有的加密貨幣和其他資產作為新創建的穩定幣的抵押品,但要符合減值(保證金要求)。用戶可以轉讓穩定幣,然后在市場上流通,但必須維持保證金要求。如果抵押品價值下降,用戶無法維持保證金,她就會把抵押品丟給穩定幣發行人,發行人就會清算抵押品,用所得的錢買回(和處理)為這個用戶創造的穩定幣。如果抵押品的清算沒有產生足夠的收益,穩定幣發行者的儲備金將被用來補充回購穩定幣的費用。

圖1中B組的結構在傳統的影子銀行中很常見。一家銀行設立了圖1中B組的結構在傳統的影子銀行中很常見:銀行設立一個渠道(特殊目的機構),將風險投資轉為債務和股權,并且同時,向債務投資者提供擔保,這樣,當該渠道出現時,銀行將損失內部化(Acharya, Schnabl, and Suarez, 2013)。穩定幣就像渠道的債務(優先級)部分一樣,圖1中B組的穩定幣發行者和使用者分別對應銀行和用戶。圖1中的穩定幣發行者和用戶分別對應于銀行和管道。穩定幣發行者承諾用自己的儲備金買回穩定幣,這類似于銀行的擔保。

用傳統的影子銀行的語言來說,圖1中兩種結構的區別在于,從A組到B組,穩定幣發行者將風險轉移給資產負債表外的實體(即用戶),這樣穩定幣就會同時得到用戶的抵押品和發行者的儲備金的支持。相對于圖1中A組的簡單結構,這種雙重抵押并不一定能加強穩定性,因為用戶的抵押品和發行人的儲備資產都可能有風險,而且價值高度相關,特別是當兩者都是加密貨幣時。

第一代加密貨幣,如比特幣和以太坊,是為了作為交易媒介而建立的,但價格的波動損害了這種功能。隨著去中心化金融的迅速發展,各種穩定幣計劃應運而生,以滿足人們對基于區塊鏈的穩定支付手段的需求。穩定幣是由私人實體發行的,他們承諾通過持有抵押資產來維持價格穩定,用穩定幣持有的資產來贖回。然而,由于這些發行者使他們自己的回報最大化,而不是總的福利最大化,所以發行人和穩定幣用戶之間的利益沖突自然會出現,從而為提高福利的監管提供了空間。此外,成熟的網絡公司(如Facebook)計劃推出自己的穩定幣。在這些舉措的背后,激勵機制更加復雜,特別是考慮到運營一個支付系統允許平臺收集交易數據并從中獲利。

盡管監管機構和從業人員都給予了極大的關注,但到目前為止,還沒有一個統一的框架來解決這些問題。在本文中,我們填補了這一空白,并建立了一個最優穩定幣管理的動態模型。模型中達到平衡的特點是運行兩個制度:當發行人的儲備足夠高時,穩定幣的價格是固定的;當儲備金低于一個臨界值時,穩定幣的價格就會隨著發行者的儲備金而變化,從而使發行者能夠與穩定幣用戶分擔風險,從而避免昂貴的清算。

狀態的分布是雙峰型的,在貶值閾值以上,發行者可信地維持一個固定的代幣價格,這誘發了強烈的代幣需求,使發行者能夠收取費用收入并進一步增加儲備的持有量。當負面沖擊將發行人的儲備消耗到低于貶值閾值時,這種良性循環就會變成惡性循環。由于代幣價格變得不穩定,用戶的代幣需求下降,因此發行人的費用收入和在公開市場上出售代幣的收入操作的收入下降,然后減緩了儲備的重建,產生了一個不穩定的陷阱。這種惡性循環可以通過發行股權(治理代幣)補充儲備來打破。股票發放股權必須同時擴大代幣供應,以消除套利。

我們的模型提供了一個框架來評估監管建議。我們表明,資本要求有可能改善總福利,但對完美的價格穩定施加具有法律約束力的承諾會破壞福利。我們的框架也可以應用于分析由成熟的平臺公司領導的穩定幣倡議背后的激勵因素。我們證明,強大的網絡效應確實可以導致代幣價值的穩定,這使得這些平臺公司成為穩定幣的天然發行者。此外,穩定幣的推出可以刺激交易,交易數據可以用來提高平臺的盈利能力。然而,數據生產力的提高會破壞穩定幣的穩定性,因為平臺變得更加渴望刺激交易,每單位儲備發行更多的穩定幣。

以下為部分報告截圖

來源 | CES ifo Working Papers

作者 | Ye Li, Simon Mayer

編譯 | 荊媌

Tags:穩定幣加密貨幣區塊鏈DEX離岸人民幣穩定幣CNHC加密貨幣交易所下載區塊鏈技術通俗講解知乎idex幣有投資價值么

頭條 ▌Grim Finance遭遇閃電貸攻擊,損失超3000萬美元12月19日消息,據官方消息,Fantom鏈上復合收益平臺GrimFinance遭遇閃電貸攻擊,目前損失已超3000萬美元.

1900/1/1 0:00:001.金色觀察|異構鏈跨鏈的通用方案異構鏈跨鏈解決方案中以中繼鏈或者是橋為中心,其他區塊鏈都可以加入,通過部署,具備智能合約的鏈之間可實現了跨鏈調用合約和資產互轉,而無智能合約的鏈能實現資產互轉.

1900/1/1 0:00:00雖然關于什么是元宇宙還存在不同的看法,但是并不妨礙其成為2021年以及未來數年的科技圈熱詞。目前,越來越多的企業正在加入“元宇宙世界”,不少國家也積極布局元宇宙,試圖占據先發優勢,例如我們的鄰國.

1900/1/1 0:00:00區塊鏈行業在最近幾年中經歷了飛速發展和變化:從 2017 年的萌芽,2018 年的智能合約,到 2020 年的 DeFi,2021 年,NFT 無疑是最熱門的話題.

1900/1/1 0:00:00頭條 ▌中央紀委國家監委網站發文《元宇宙如何改寫人類社會生活》12月23日消息,中央紀委國家監委網站于今日發文《元宇宙如何改寫人類社會生活》,文中解釋了什么是元宇宙,元宇宙為什么能出圈.

1900/1/1 0:00:00NFT 在 2021 年可謂風光無限,誰也沒有想到 Crypto 在 2021 年的出圈之路會是從 NFT 開始的.

1900/1/1 0:00:00