BTC/HKD-3.65%

BTC/HKD-3.65% ETH/HKD-7.73%

ETH/HKD-7.73% LTC/HKD-7.1%

LTC/HKD-7.1% DOT/HKD-3.89%

DOT/HKD-3.89% ADA/HKD-5.88%

ADA/HKD-5.88% SOL/HKD-6.34%

SOL/HKD-6.34% XRP/HKD-3.78%

XRP/HKD-3.78% DOGE/US-5.85%

DOGE/US-5.85%編者按:本文來自星傳媒STARMEDIA,作者:雪穗,Odaily星球日報經授權轉載。今年行情很“南”,南到為了“出圈”,連銀行都使出了“渾身解數”。下面請看中國銀行最新“營銷”文案:想體驗欠銀行錢的快感嘛,來中行玩原油寶,不保底,還有機會穿倉哦,親。4月21日,WTI原油5月期貨合約出現歷史負值結算價-37.63美元/桶,中行原油寶用戶不僅虧光全部本金,由于系統未觸發預警機制及時平倉,反而還倒欠中行巨額資金。緊接著,原油寶維權群拉起來了,只不過,這次對象不是項目方,也不是交易所,而是代表“信任”的銀行。當日,單微博平臺中國銀行討論話題10余條,網友評論次數10萬+,事件瀏覽量超千萬。為出圈,銀行玩起“蘿卜蹲”

事情沒過幾天,銀行玩起了蘿卜蹲的游戲,中行“蹲”中行“蹲”,中行“蹲”完中信蹲。

澳新銀行成為第一家鑄造穩定幣的澳大利亞銀行:3月24日消息,澳大利亞和新西蘭銀行集團周四表示,它進行了澳元穩定幣支付,成為澳大利亞第一家鑄造與該國貨幣掛鉤的數字資產的銀行。

澳新銀行表示,它已通過數字資產投資平臺Zerocap向一家私人數字資產財富管理公司Victor Smorgon Group交付了澳元穩定幣A$DC。澳新銀行使用智能合約鑄造了3000萬A$DC,在雙方之間轉移,后來又兌換回法定貨幣。(FX Empire)[2022/3/24 14:14:39]

5月6日,脫口秀藝人池子暴出,自己與簽約公司笑果文化勞務糾紛中,中信銀行以配合大客戶為由,擅自調取了自己個人賬戶交易明細,消息一出,一片嘩然,中信順利躺槍了。根據相關法律條款規定,未經當事人同意或相關執法機關授權,擅自泄露他人隱私,須承擔民事責任。事件至此,我們所看到的,中信銀行微博致歉,支行行長被撤職。但對于這一處理結果,似乎并不能被后浪青年所接受,紛紛“請教”如何才能當中行大客戶,只想看看馬云的流水。銀行理財巨額欠款、隨意泄露用戶隱私......銀行公信力接二連三被打臉,這些冰山一角,還只是我們所看到的。而此次中信銀行能夠公開道歉,和受害人池子公眾人物身份有直接的關系,試想一下,換作普通人,如何撬動公眾的力量、法律的手段去維權,還有多少不為人知類似的事件,想想就不寒而栗。中信銀行泄露個人信息非首次。早在2018年9月17日,中信銀行股份有限公司太原分行因未經儲戶同意,擅自查詢儲戶信貸信息,被人民銀行處以59萬元罰款,直接責任人涉嫌侵犯公民個人信息,移送同級機關追責處理。

摩洛哥Attijariwafa銀行加入RippleNet網絡,并與Thunes達成合作:金色財經報道,摩洛哥最大的銀行機構Attijariwafa Bank已加入RippleNet網絡。Attijariwafa Bank管理的資產規模達533億美元,此次合作將使該銀行能夠與其合作伙伴進行即時交易。Attijariwafa Bank還宣布與新加坡企業對企業(B2B)跨境支付網絡Thunes建立合作伙伴關系。據悉,RippleNet的銀行合作伙伴包括Santander、Bank of America、IndusInd Bank、Banco Rendimento等。(U.Today)[2022/1/20 9:00:36]

動態 | 澳大利亞儲備銀行進行在以太坊網絡支付系統運行CBDC的模擬測試:1月16日消息,澳大利亞儲備銀行(RBA)近期透露,其模擬了在以太坊網絡為基礎的批發支付系統中使用中央銀行數字貨幣(CBDC),以調查央行數字貨幣的可能性。(Bitcoinist)[2020/1/16]

調取個人信息“情有可原”?

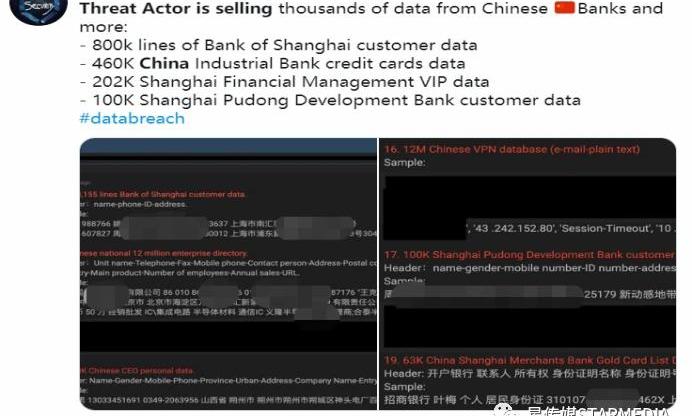

“業內普遍潛規則而已,只不過上了臺面,存在的,或許合理,但可能不合法”。銀行業內人士小王告訴我們。對于國內大部分銀行來說,大客戶存款就是上帝。類似湖南某縣支行客戶經理,日均KPI存款要求就達到70萬人民幣,倘若任務完成不了,則會被調往更偏遠的地區。而對于一些經濟落后、以留守老人和兒童居多城市,日均70萬KPI并非易事。而為了“活著”,就得出“奇招”。這樣一想,出現類似笑果文化這樣大客戶,無論對于底層員工和授權領導而言,都是衣食父母,故而,中信致歉信所說應大客戶要求配合調取,并非無稽之談。而比這更嚴重的,是赤裸裸的明碼標價售賣個人信息。今年4月12日,根據網上爆料信息顯示,銀行用戶個人信息在外媒平臺公開叫價售賣,涉及中國農業銀行、上海銀行、中國興業銀行三家銀行機構,出售用戶信息數量10萬至80萬不等。

動態 | 聯合國:每年都有超過一萬億美元黑錢通過傳統銀行系統非法流入:據dailyhodl消息,根據聯合國和犯罪問題辦公室發表的一份報告,按常理比特幣應該讓罪犯更容易進行非法交易,但與每年通過傳統銀行進行的價值數萬億美元的非法交易相比,通過比特幣洗錢的金額微不足道。艾倫·卡茨(Alan Katz)在彭博社(Bloomberg)的一篇題為《臟錢的代價》(The Cost of Dirty Money)的報告中,描繪了一個復雜的洗錢世界,其中包括一張由銀行、罰款和監禁構成的網絡,報告中列舉了一些不良的公司或者人:花旗集團、摩根大通、美聯銀行、自由儲備、PDVSA、渣打銀行、匯豐銀行、丹麥銀行、ING、德意志銀行、德國商業銀行、Teodoro Nguema Obiang Mangue、赤道幾內亞副總統、孟加拉國黑客、1MDB、澳大利亞聯邦銀行等。[2019/2/6]

匯豐銀行:今年最大趨勢是區塊鏈和“無現金”:老牌投行匯豐銀行環球研究中心表示,區塊鏈可以改變如今人們處理支付基礎設施和改變貨幣轉賬系統的方式。匯豐銀行去年大約投資2億美元用于區塊鏈技術,預計今年將增至3億多美元,2019年達到4億美元。匯豐銀行并不是唯一一家看到區塊鏈巨大潛力的公司。瑞銀集團(UBS)10月份表示,區塊鏈“可能會對從金融到制造業,醫療保健和公用事業等行業產生重大影響”。[2018/1/12]

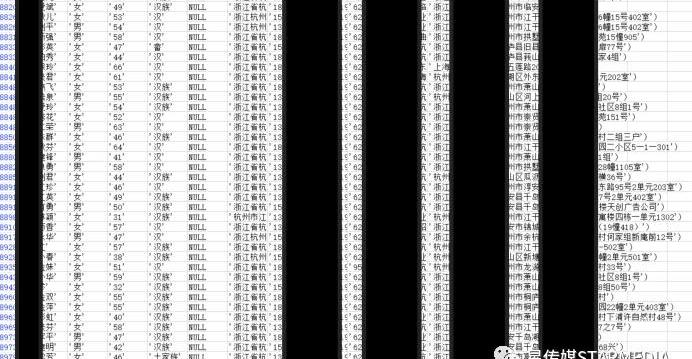

根據所公開售賣的信息顯示,銀行個人信息詳細之至,類似裸奔,不僅有開戶姓名、年齡、籍貫等基本信息外,還提供了銀行賬號、綁定手機號、家庭住址等信息。

消息一出,涉事各大銀行紛紛澄清,網絡售賣儲戶信息與該行真實客戶不匹配,不排除系不法分子為牟取不當利益偽造、拼湊、出售所謂銀行的客戶信息,但此種說法真實性有待評估。區塊鏈為什么保護不了銀行安全

聊到這里,有人就會想說了,這時候你是不是要推區塊鏈技術保護隱私啦。別說,一說到這,為什么有種被打臉的趕腳。雖然從2015年至今,已經多次傳出區塊鏈相關技術研發進程,但無論是TOBorC端能夠真正落地都是鳳毛麟角,大多數處于曇花一現的狀態,比如網易星球、招財貓等等,利用區塊鏈新型概念加持賺得一波流量后,也逐漸消亡殆盡。

同樣,在2018年10月,荷蘭國際銀行也曾提出利用零知識證明機制,來解決銀行用戶隱私保護,但在過去的幾年內,并沒有聽到太多關于類似研發進程相關消息。偽概念?區塊鏈:我好“南”

要想理解區塊鏈落地為什么這么難,就要回到區塊鏈的本質研究。區塊鏈本質不是發幣,不是錢包,更不可能是IEO,而是一種全新非常底層密碼學技術。比如90年代的互聯網,10年前的云計算,在那時看網購,云計算簡單就是天方夜譚也正是經歷將近30多年探索與研究,意識再教育的普及,才有今天的習以為常。之所以現在落地很少,究其根本,底層公鏈技術還不夠完善,鏈上交易處理速度有限。以比特幣為例,目前比特幣單個區塊大小上限為1M,約每產出一個區塊需要10分鐘,平均每一個比特幣交易大小約為250字節,即0.25K。因此每個區塊的交易數量=1*1024*1024/250=4194.304,每秒能處理的交易量=4194/=6.99,所以比特幣系統每秒平均能打包交易約為7筆,而支付寶云計算雙十一處理速率6100萬次/秒。從計算上來看,擴容迫在眉睫。而如果僅僅簡單粗暴提高區塊大小,又會引發區塊傳播延遲速率提升,直接導致區塊極易形成分叉和計算資源浪費等一系列問題,而目前擴容和交易速度受限也是技術攻克難關所在。所以,這也是時至今日,即使是央行DCEP也是內測了許久,區塊鏈技術在銀行大范圍普及也不切實際,畢竟“好看的,好用的”,早就上交給了國家!此次中信事件,暴露的不僅僅是銀行公信力缺失,更直接顯現了完全中心化管理的弊端,在一定程度上,也引發了大眾對現有金融管理機制的思考,和未來尋找類似區塊鏈管理機制的探索。盡管眼前還有諸多問題需要攻堅,但哪一次重大變革,不是經歷坎坷,前路雖漫漫,未來猶可期!

新型冠狀病的爆發使正常的生活陷入了停頓。現在是時候進行危機最終結束后的反思,發展和計劃了。考慮到這一點,讓我們仔細看看比特幣和數字貨幣的基本原理.

1900/1/1 0:00:00文|黃雪姣編輯|郝方舟出品|Odaily星球日報 比特幣終于邁出了“四年一步”,這在減半牛市的“宏大敘事”中,僅僅是個開始。5月12日凌晨3點,比特幣如期完成第三次區塊獎勵減半.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,譯者:Kyle,星球日報經授權發布。北京時間今日早晨8點左右,加密貨幣市場突發跳水,比特幣半小時最高近1500美元,從9500美元跌至最低8000美元左右.

1900/1/1 0:00:00Overview概述 低風險資產收益率下行,貨幣增發,全球放水,良好的資產配置將有助于對沖現金價值下降的風險,保護好投資者的資產安全.

1900/1/1 0:00:00再過幾天就是比特幣歷史上的第三次減半日期,關于這次減半,業內從去年就開始關注。關于減半的各種分析文章,各種媒體已經發了很多,從各個不同的角度和模型預測減半后比特幣的價格走勢.

1900/1/1 0:00:00作者:崔夢園由2009年第1個上帝區塊到2020年第630000個減半區塊,由不到1美分的價格到8900美元的天價!由“中本聰”一個人的竊喜到現在一大群人的狂歡!十一年的時間.

1900/1/1 0:00:00