BTC/HKD+1.33%

BTC/HKD+1.33% ETH/HKD+0.82%

ETH/HKD+0.82% LTC/HKD+0.96%

LTC/HKD+0.96% DOT/HKD+2.9%

DOT/HKD+2.9% ADA/HKD+2.99%

ADA/HKD+2.99% SOL/HKD+1.14%

SOL/HKD+1.14% XRP/HKD+4%

XRP/HKD+4% DOGE/US+0.3%

DOGE/US+0.3%編者按:本文來自加密谷Live,作者:KevinLu,CoinMetricsTeam,翻譯:子銘,Odaily星球日報經授權轉載。本篇文章基于三條公理提供了一個基于根本原理的分析框架,表明了礦工如何能夠持續不斷地產生售出壓力,從而對價格產生周期性的影響。礦工主導的BTC,BitcoinCash和BitcoinSV的售出壓力目前很大,并且由于這三種數字貨幣均會發生減半事件,在未來幾個月內售出壓力還會進一步增加。我們預期礦工將經歷這樣一個循環:利潤率下降——BTC出售增加——向市場屈服——然后從網絡中剔除效率最低的礦工。一旦此循環完成,挖礦行業應回到更健康的狀態,以支持未來的數字貨幣價格的上漲。從根本原理了解“礦工經濟學”

BTC下一個減半即將到來,但有關該事件對其價格的影響仍陷入爭議之中。現在已經有兩種對立的看法。一些人以有效的市場假設為依據,認為減半已經體現在當前的價格中了。另一些人認為減半并沒有完全體現在當前的價格中,并預期減半將為推動BTC后期價格的增長

我們認為這場爭議如此激烈的原因是因為我們對類似事件的記錄少之又少,事實上BTC在其歷史上僅經歷了兩次減半,并且只有少數其他工作量證明硬幣經歷過相同的事件。現在由于缺乏大家都認可的術語,樣本量太小以及無法獲取到有關關鍵問題的數據而導致這場爭議陷入僵局之中。在本篇文章中,我們提出了一個以用于了解“礦工經濟學”以及如何最好地應對即將到來的區塊獎勵減半的框架。該框架基于“根本原理”而非純粹依靠經驗數據。我們還將這個框架應用于研究即將到來的BTC,BitcoinCash和BitcoinSV減半事件。三條“礦工公理”和推論

BTC 24小時資金凈流出240.08億元人民幣:金色財經監測數據顯示,加密貨幣市場24小時資金凈流出排名前三分別為[2021/1/7 16:35:43]

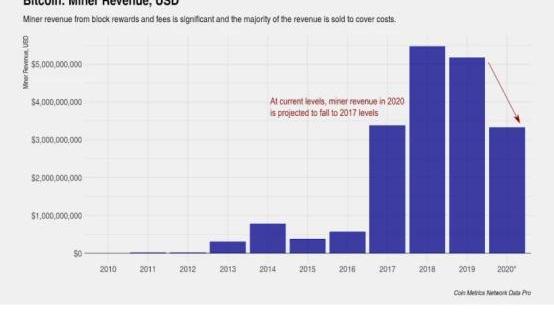

在這里我們提出了三條“礦工公理”,它們可以作為進一步推理的起點。請注意我們說的是“大體上正確”,因為它們可能不適用于某些資產或某些礦工,但是在大多數情況下,這些公理確實是說得通的。我們還提出了基于我們三個公理的三個“礦工推論”。這些推論構成了我們理解礦工經濟學框架的基礎。公理一:礦工實指規模經濟下追求利潤最大化的商業企業。現在挖礦的難度極高且需要大量的資源,因此就個人而言單獨完成這件事情是極不經濟的。相反,現在該行業也存在著規模經濟現象。大型礦工將自己安置在電價便宜的地區。他們能夠與電力公司協商較低的價格,購買大量最有效的采礦設備,并租用大型設施來操作設備。大規模挖礦的能力降低了開采單個數字貨幣的成本。由于挖礦著實是一場競爭,因此礦工將其組織為利潤最大化的商業企業。礦工不會出于意識形態或利他主義的目的去經營企業,因此如果他們無法盈利,那長期經營企業也是不可能的。公理二:挖礦是一項具有總固定獎勵的競爭,該獎勵以固定的時期分發給所有參與者。數字貨幣發行由協議規定,其速度并通過難度調整來控制。就BTC而言,該協議每個區塊生成12.5枚BTC的塊獎勵,并定期調整挖礦難度以使得生成每一區塊的時間為10min。所有礦工都在爭奪這一獎勵以及隨之而來的交易費用。所有礦工在給定時間段內的總區塊獎勵收入是預先確定的,且除了保證金金額和難度調整之間的短暫時間段以外無法更改。公理三:礦工的獎勵是以數字貨幣計價的,而礦工的支出是以法定貨幣計價的。礦工的獎勵包括創建區塊的獎勵和交易費用,兩者均以數字貨幣計價。挖礦成本包括挖礦硬件,挖礦所需的電費,冷卻費,設施租賃費,服務器維護,互聯網連接,工資,保險,法律服務,稅金等。這些成本以法定貨幣計價,因為大多數傳統公司目前不接受數字貨幣作為支付工具,即使某些費用最終使用數字貨幣支付,商品或服務的價格仍以法定貨幣報價。推論一:挖礦完全競爭的行業根據上面介紹的前兩個公理,我們引入的第一個推論是挖礦行業是在幾乎完全競爭的平衡下運作的,其中每個礦工面臨的市場價格等于礦工的邊際成本,其實這通過兩種機制實現的。首先,當挖礦是有利可圖時,追求收益最大化的礦工會進入該行業或投資更多設備,而當無利可圖時他們自然會選擇退出該行業或關閉礦工企業。第二,哈希率的變化會觸發難度的調整,動態地使使開采單個數字貨幣的成本等于當前的市場價格。從長期來看挖礦是零和游戲,因為每個挖礦者都在與其他挖礦者競爭同一區塊的獎勵。這也意味著礦工在零盈余的平衡狀態下運行。也就是說,從長遠來看礦工僅獲得正常利潤,并僅獲得“時間成本+承擔風險”的補償。由于礦工之間的競爭比較激烈,所以在長期該市場會達到“邊際收益=邊際成本”的均衡狀態。但是,由于系統固有的延遲現象,礦工的利潤率可能會在此平衡附近合理波動,這對礦工主導的拋售壓力具有重要影響。在以下兩個推論中,我們將對此進行更多討論。根據上面的前兩個公理,我們引入的第一個推論是采礦業在幾乎完全競爭的平衡下運作,其中每個礦工面臨的市場價格等于礦工的邊際成本。這是通過兩種機制實現的。首先,當采礦有利可圖時,使利潤最大化的礦工進入該行業或投資更多設備,而當無利可圖時退出該行業或關閉礦工。第二,哈希率的變化觸發了難度調整,不斷地尋求使開采單個硬幣的成本等于當前市場價格。挖礦是零和的,因為每個挖礦者都在與其他挖礦者競爭同一塊獎勵。這也意味著礦工在零經濟盈余的平衡狀態下運行-也就是說,從長遠來看,礦工僅獲得正常利潤,并且僅獲得其時間的機會成本和風險準備金的補償。由于礦工經濟的競爭力,它尋求礦工的利潤率很小且接近于零的長期平衡。但是,由于系統固有的延遲,礦工的利潤率可能會在此平衡附近有意義地波動,這對礦工主導的銷售壓力具有重要影響。在以下兩個推論中,我們將對此進行更多討論。此外,處在挖礦上游的行業是處于寡頭市場的,因此某些礦工可以利用信息優勢先人一步,而這本身也降低了挖礦的完全競爭程度。推論二:礦工是售出壓力的持續性顯著來源結合第三個公理,我們得出一個重要的推論:礦工在整個過程中自然而然成為了賣方。他們的出售壓力很大,因為礦工必須出售所賺取的數字貨幣來支付法定貨幣計價的費用。而且由于他們的利潤率趨向于零,因此礦工必須幾乎出售他們所賺取全部數字貨幣。我們以BTC為例來為這條推論提供相關背景。2019年礦工收益接近55億美元。一些研究人員將該數字與BTC的年度交易量進行了比較,而后者的大小要大幾個數量級,所以他們得出結論:礦工主導的售出壓力對市場的影響可忽略不計。但是,從礦工那里賣出的BTC代表該空間的凈資本流出,并且礦工獲得的法定貨幣也不太可能重返市場,然而這對于二級市場交易量則不一定如此。因此,礦工賣出BTC則對其余的市場產生了巨大影響。換句話說,我們目前估計Coinbase的客戶存款中大約有100萬BTC。以當前的價格計算相當于68億美元,與2019年礦工的年收入相似。在假設礦工出售他們開采的大部分數字貨幣的假設下,礦工主導的售出壓力幾乎等同于Coinbase的所有客戶在一年內清算賬戶中的BTC且永遠退出市場的影響是相同的。

BTC重回6700美元上方:火幣全球站數據顯示,BTC短線上漲,重回6700美元關口,現報6703美元,日內跌幅4.53%,行情波動較大,請做好風險控制。[2020/4/13]

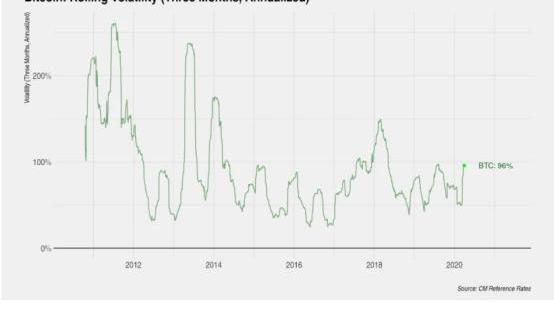

假設價格保持在當前水平,且礦工收益占整個區塊獎勵的一半。在上述三條假設下,我們推算整個2020年的礦工收益,大概也就是半個Coinbase價值的賣方壓力,這較之前大幅度下降。推論三:礦工對數字貨幣的價格有著順周期影響雖然挖礦行業一直在追求長期平衡,但現實情況是,利潤率在這種平衡狀態附近會經歷較大的波動。在這一行業相關成本的變化是緩慢的,并且通常帶有合理滯后性。因為進入或退出該行業,購買其他設備以及其他擴大規模的操作的都需要時間;以及數字貨幣本身帶有的難度調整機制也需要兩周的時間。而在另一方面,收入則是快速變化的,因為主要決定因素之一是數字貨幣的價格,而該價格的波動性又比較強,比如BTC的年度波動率經常超過50%。

由于這些因素而導致的不斷變化的利潤率意味著礦工為彌補其固定的,以法定貨幣計價的成本而承受的出售壓力也有所不同。當價格在持續的一段時間內特別波動時,礦工的利潤率在相當長的時間內可能顯示為一段時間為正而又一段時間為負的現象。在價格上漲時更容易出現這些偏差,因為與價格下跌時的滯后性相比,對挖礦硬件的更多資本投入的滯后性會更強。因為如果價格跌至低于電力成本時,礦工可以很快的退出行業。礦工的庫存管理不是一個經過充分研究的主題,因為與其相關的信息是不可獲取的。但是有理由認為,每個礦工都將自己決定要為自己手中的數字貨幣以多少法定貨幣計價,以及何時出售它們。由于礦工的可變成本變動緩慢且在法定貨幣計價中相當恒定,因此在數字貨幣價格上漲期間,礦工就可以出售較少的區塊獎勵就可以支付相關法定貨幣計價的費用了。另一方面,當數字貨幣價格下跌時,那么礦工就會賣出更多的數字貨幣。根據這種理論,礦工對市場具有順周期效應,因為它們進一步加劇了價格上漲和下跌。但是,這種動態機制存在局限性。因為價格的持續上漲可能迫使礦工出售更多的區塊獎勵,以資助對新采礦硬件的額外資本投資,這表明在某些市場條件下,反周期效應也同樣對市場造成影響。聚焦即將到來的BTC減半事件

動態 | 1895枚BTC從Binance交易所轉出 價值1847.5萬美元:據WhaleAlert數據顯示,北京時間02月07日08:20, 1895枚BTC從Binance交易所轉入14r7eg開頭地址,按當前價格計算,價值約1847.5萬美元,交易哈希為:96d5d49f35dc65e956d71a457b99444184bc0773d4af20e988cb0d0e351d40c6。[2020/2/7]

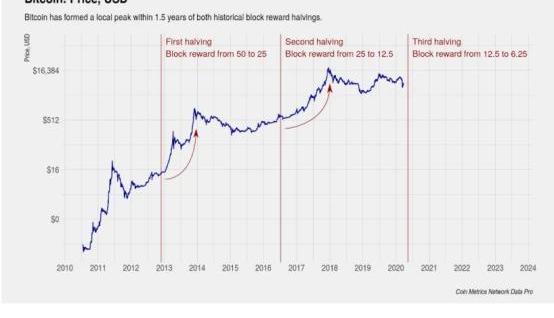

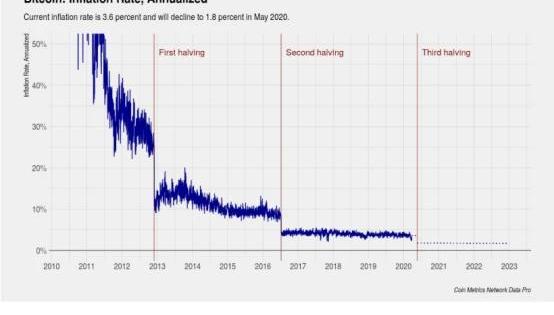

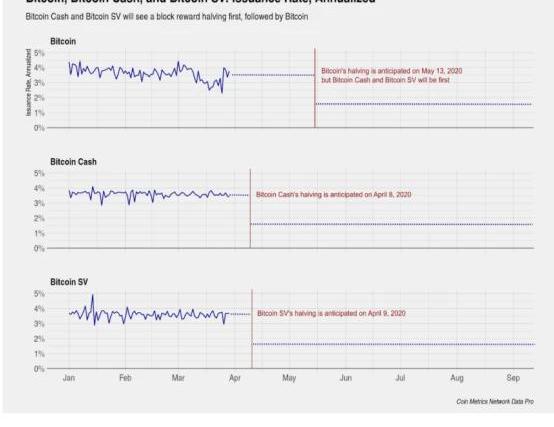

BTC將很快經歷其第三次減半,其區塊獎勵將從每塊12.5個硬幣減少到每塊6.25個硬幣,相當于每年的發行量從3.6%減少到1.8%。該事件將在大約45天后,或于2020年5月14日發生。

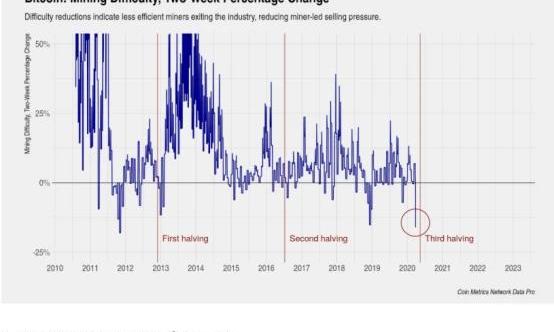

在過去的幾周中,BTC價格與傳統市場中的風險資產一起急劇下跌。礦工的順周期性行為意味著,礦工主導的出售壓力也應增加。對于那些效率最低,利潤率低的礦工而言,價格幾乎肯定已經跌破盈虧平衡價格。這些礦工可能暫時或永久關閉了他們的機器。這可以在最近的難度調整中看到。

如此大的難度調整表明,效率低下的礦工已經到了屈服的地步,他們被迫出售所挖出的所有硬幣來支付成本。礦工主導的BTC銷售壓力可能會繼續增加,因為BicoinCash和BitcoinSV都將分別在4月8日和4月9日經歷減半事件。所有這三種資產共享相同的SHA-256挖礦算法,并且礦工可以將其哈希算力無縫地重定向到提供最高投資回報率的資產。當BitcoinCash和BitcoinSV將其區塊獎勵減半時,這將迫使礦工將更多的哈希算力分配給BTC,因為礦工還有1個月的時間來獲得每區塊12.5BTC的獎勵。因此我們應該預期BTC的難度會增加,而這將進一步壓縮所有礦工的利潤率。

動態 | BTC 24小時資金凈流入1.02億人民幣:根據AICoin數據顯示,24小時資金凈流入排名中DASH排名第一, 24小時凈流入18.27億人民幣;BTG 24小時資金凈流入排名第二,24小時凈流入10.66億人民幣; XMR 24小時資金凈流入排名第三,24小時凈流入2.84億人民幣。BTC 24小時資金凈流入1.02億人民幣。[2019/2/19]

令人擔憂的是,有些礦工甚至在減半之前就已經屈服了。一旦區塊減半,礦工收入將減少一半,而礦工成本將保持不變,因此我們預計未來幾個月會有更多的礦工退出挖礦行業。礦工的屈服增加了售出壓力,直到效率低下的礦工被迫退出整個網絡,但從長遠來看,這些事件對價格構成了支撐。淘汰效率低下的礦工只能保留效率最低,生產成本最低的礦工。一旦效率低下的礦工退出網絡,剩余礦工的利潤率將提高,這又將降低出售壓力,提高價格,并進入到一個良性循環之中。最終,如果價格觸底反彈,剩余礦工的順周期行為將支持價格的進一步上漲。總結

本篇文章基于三條公理,提供了一個基于根本原理的分析框架,表明了礦工如何能夠持續不斷地產生售出壓力,從而對價格產生周期性的影響的。礦工主導的BTC,BitcoinCash和BitcoinSV的售出壓力目前很大,并且由于這三種數字貨幣均會發生減半事件,在未來幾個月內售出壓力還會進一步增加。我們預期礦工將經歷這樣一個循環:利潤率下降——BTC出售增加——向市場屈服——然后從網絡中剔除效率最低的礦工。一旦此循環完成,挖礦行業應回到更健康的狀態,以支持未來的數字貨幣價格的上漲。

行情 | BTC 出現劇烈波動,請密切關注行情:據 Bitfinex 數據顯示,當前 BTC 價格¥45757.26,24小時變化超過¥916.26,波動較大,請密切關注行情走勢,做好風險控制。[2018/8/26]

近兩日美股和幣市又走出了高度的相關性,很多小伙伴反映,幣市的漲跌和美股無任何實際上的關系,這種說法僅是資本收割韭菜的說辭,但是我們通過分析可了解,美股幣市之間的間接相關性和莊家收割并不沖突.

1900/1/1 0:00:00撰文|劉議駿、陳藝鑫編輯|李欣麗Telegram項目分發遇阻,欲避開美國監管發行失敗3月25日紐約南區地方法官P.KevinCastel已發布了一項初步禁令.

1900/1/1 0:00:00發布方:BuyBitInc.&PaiclubCapital作者:蘇文杰摘要:本文設計了與比特幣期貨相關的兩個量化交易策略,其區別在于是否引入了文中所述的交易思想.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:Apatheticco,星球日報經授權發布。本周二,數據分析網站TheTokenAnalyst報告稱,比特幣在本月經歷了歷史性暴跌,算力也大幅度下降,但是,根據.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析師團隊,星球日報經授權轉發。金色財經合約行情分析 | BTC回踩日K 30日均線,成交量放大:據火幣BTC永續合約行情顯示,截至今日16:00(GMT+8),B.

1900/1/1 0:00:00文|棘輪比薩3月19日,面對超過500萬美元的壞賬,DeFi明星項目MakerDAO啟動了史無前例的緊急自救方案。在此不久前,幣市遭遇了“黑色星期四”.

1900/1/1 0:00:00