BTC/HKD-0.17%

BTC/HKD-0.17% ETH/HKD+0.64%

ETH/HKD+0.64% LTC/HKD+1.06%

LTC/HKD+1.06% DOT/HKD-0.49%

DOT/HKD-0.49% ADA/HKD-0.75%

ADA/HKD-0.75% SOL/HKD-0.41%

SOL/HKD-0.41% XRP/HKD-0.48%

XRP/HKD-0.48% DOGE/US-1.09%

DOGE/US-1.09%今年年初期權協議市值持續上漲,跑贏大盤。

2022年是一個火熱焦灼的開始。今年第一周,整個加密貨幣市值下降了11%。DeFi前100名的代幣下降幅度更大,約12%。然而,DeFi中有一個子行業在2022年的表現異常出色,這個DeFi子行業就是期權。期權協議在今年年初非但沒有下跌,市值反而持續上漲,跑贏了大盤。

這真是一種迎接新年的好方式。

今年,期權協議能夠明顯超過加密市場的部分原因與其起點有關,相比于其他DeFi協議,期權協議的價格相對較低,其中造成價格差異的主要原因是鏈上期權的采用相對緩慢。

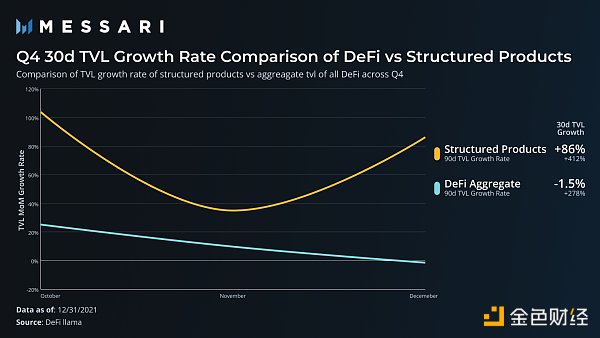

不過就目前的趨勢來看,緩慢采用已經讓步于強勁的增長,數據顯示,在2021年第四季度,期權協議的TVL增長率明顯超過了大多數的DeFi協議。

在2021年12月,期權協議的TVL增長了86%,而整個DeFi協議的TVL收縮了1.5%。在整個第四季度中,期權協議的TVL擴大了412%,而DeFi協議的TVL增長了278%。

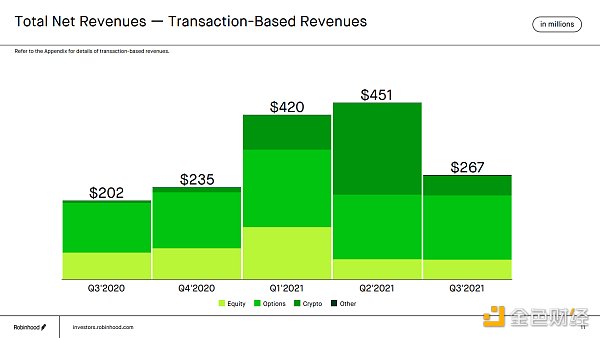

期權協議雖然相對DeFi來說有著強勁的增長,但是與傳統金融相比,其采用水平仍有很大差距。期權在現代金融中扮演著重要的角色,做市商、對沖基金乃至散戶都在使用期權,期權在傳統金融領域是一個巨大市場恐怕只是一個保守的說法。放大零售期權交易市場來看,Robinhood第三季度有45%的收入來自其平臺上的期權交易。

事實證明,對于用戶基礎最接近普通加密用戶的Robinhood來說,期權既受歡迎又有利可圖。Robinhood每月約有1900萬活躍用戶,這些用戶為平臺創造了6.56億美元的年收入。?

Binance將成為Polymesh網絡節點運營商:4月20日消息,Binance 將成為 Polymesh 網絡的節點運營商,并允許用戶在本周末之前通過其平臺質押 POLYX Token。

作為節點運營商,Binance 將幫助運行區塊鏈,編寫新的區塊來認證進入鏈的交易,然后將其廣播到 Polymesh 網絡。該交易平臺還將直接向區塊鏈原生 Token 的持有者提供質押服務。[2023/4/20 14:16:04]

有如此巨大利潤潛力的賽道,到底哪些期權協議和生態系統能占領這個市場方面的領先地位?讓我們首先分解期權領域中不同類型的協議。

鏈上期權協議主要由兩種類型的協議組成,分別為市場和結構化產品。

市場是創建實際期權合約并促進期權買賣的協議。承銷每個期權的流動性傳統上可以來自個人用戶用存入的資金寫入期權(即傳統訂單簿樣式),也可以來自被動流動性池。Opyn、PsyOptions和Zeta等市場協議都在傳統的訂單簿樣式下運行,而Dopex、Lyra、Premia和Hegic等大多數其他期權市場協議則都使用流動性池的方法。

結構化產品協議位于期權市場之上,并為用戶提供存入資金的保險庫。每個保險庫都執行一個基于期權的收益策略,將復雜的定價和風險管理從用戶手中抽象出來。出售備兌看漲期權或現金保證金看跌期權是該行業最突出的結構化產品庫。?

備兌看漲期權通過賣出執行價格高于當前代幣價格的看漲期權(價外看漲期權)為代幣產生收益,期權買家為期權合約支付一筆保費,這筆保費會被轉回保險庫,為存款人增加收益。現金保證金看跌期權與此類似,但方向相反,穩定幣被存儲到保險庫中,用于承銷針對執行價格低于當前價值的代幣的看跌期權。

Messari創始人:SEC拒絕灰度的ETF申請使DCG在實際上受益:6月30日消息,Messari創始人Ryan Selkis在一份報告中提出觀點,SEC拒絕灰度的ETF申請將使DCG在實際上受益,如果將GBTC轉換為ETF,灰度的費用收入將遭受巨大損失,因為無論折扣如何,灰度都會對基礎資產收取2%的費用。

他認為,ETF意味著一個開放的贖回窗口,并可能降低費用以保留AUM(管理資產),DCG將每年減少2億美元以上的利潤。而一旦灰度針對SEC的訴訟產生結果,由于當前的負溢價,GBTC的贖回問題將十分關鍵。(CoinDesk)[2022/6/30 1:42:35]

以不同執行價格進行原始買賣期權對加密貨幣用戶沒有吸引力,結構化產品將承銷期權、定價期權、調整行權價格等所有復雜的事情都抽象了出來,并以簡單的存款和收益保險庫取而代之。到目前為止,結構化產品庫已經推動了大多數鏈上期權的采用。

使用這些結構化期權庫的不僅僅是散戶,很多協議正在與結構化期權協議合作,以進行資金管理并為其代幣持有者創建保險庫。利用期權庫代替典型的抵押保險庫來獲取收益,消除了對代幣排放的需求,從而有效地降低了協議代幣的整體通脹和銷售壓力。

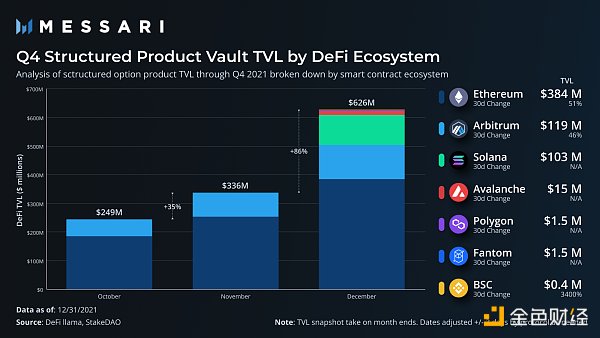

結構化產品保險庫推動了大部分鏈上期權的采用,那么到底用戶正在使用哪些智能合約生態系統呢?我們一起來了解一下。

毋庸置疑,在結構化產品中,以太坊擁有最大的TVL。它是第一個廣泛使用結構化產品協議Ribbon Finance的發源地。Ribbon普及了加密領域的結構化產品,隨后在該領域占據了主導地位。?

在快速崛起的Dopex引領下,Arbitrum成為了結構化產品的第二大生態系統。與以太坊相比,Arbitrum整體的TVL要少得多,這表明期權協議在生態系統中與用戶具有很強的一致性。Dopex是目前為止該平臺上最大的期權協議,并對該平臺的增長做出了很大貢獻。其代幣價格的上漲也在很大程度上推動了今年期權板塊的出色表現(從1月1日到1月9日,Dopex市值上漲了85%)。

Messari創始人:SEC沒有授予金融市場包容性:加密分析機構 Messari 創始人 Ryan Selkis 發推表示,SEC 沒有授予金融市場包容性,所以數以千萬計的散戶投資者靠投資加密貨幣跑贏了標普指數,并在不到 10 年的時間內創造了數萬億美元的加密市值。Ryan Selkis 稱,“當允許市場參與者在公開透明的環境中自由決策時,往往會發生令人驚訝的事情。”[2021/8/13 1:53:00]

Solana在去年12月推出了兩項新協議——Friktion和Katana,這兩項協議在推出后的幾周內吸引了大量資金。Friktion和Katana提供類似的結構化產品庫,支持的資產十分廣泛。這兩種協議提供了14種不同的保險庫,而Ribbon提供了7種,Dopex提供了4種,StakeDAO提供了3種。

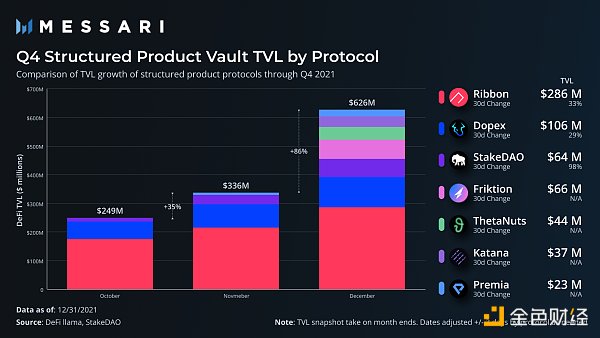

Ribbon繼續以超過一半的TVL主導著結構化期權。在本季度開始的時候,幾乎所有的TVL都在這個領域,Ribbon市場主導地位開始下降。這并不是對Ribbon增長業績的打擊,其本身的增長趨勢就很突出,我們只是強調該領域內的其他協議在本季度正迅速崛起。?

接下來讓我們深入研究這些期權協議并比較它們的細微差別。

Ribbon

Ribbon Finance是一個傳統的結構化產品協議,在Opyn市場運行。每周Ribbon的7個保險庫都會利用存入的資金來承銷Opyn的期權,然后出售或拍賣這些期權,收集到的保費會作為收益返還到保險庫。在第四季度,Ribbon為其保險庫創造了超1100萬美元的保費。

2021年9月,該協議發布了V2版本的保險庫,最近已將所有資金完全遷移到V2版本。與V1一樣,V2保險庫也執行每周期權賣出策略。V2改變了費用結構,并啟用元保險庫(在Ribbon保險庫之上構建策略的協議的費用共享)。V2將費用結構從提款費轉變為管理費和績效費(2%和20%)的模式,這樣使協議的目標與用戶能夠保持一致,并且在Ribbon上實現了更多可組合的策略。

Messari Screeners數據:DOT是眾多機構最青睞的加密資產:分析師Mason Nystrom發推稱,據Messari Screeners數據顯示,追蹤了超過35家包括Coinbase Ventures,Pantera,Polychain,a16z等大型風險投資和對沖基金的所有投資組合,最常持有的資產分別為DOT、KEEP、UNI等。[2021/4/27 21:04:44]

Ribbon一直是這一領域的創新團隊,并且率先推出了與Yearn的yvUSDC組合的收益率產品。用戶的USDC抵押品被轉換為有收益率的yvUSDC,而不是出售針對普通USDC的看跌期權。yvUSDC通過從生態系統中的借款需求獲取收益以及期權溢價收益,提高了保險庫的超額回報。除了對所提供的產品類型進行創新外,上一年12月Ribbon還加入其他公鏈以推動擴張戰略,并提出了加入Solana的計劃。

Dopex

Dopex可能是這里所有項目中最具雄心和創造性的項目,盡管其目前的使用量并不是最大,但其估值已飆升至所有期權協議中最高的項目。該協議的工作方式也相當獨特,Dopex沒有使用存款來承銷另一個協議的期權,而是在同一協議上獲取流動性并承銷所有期權。

它的主要產品是一種結構化期權——SSOV(Single Staking Options Vaults)。用戶可以按月將資金存入保險庫,并選擇他們希望提供流動性的執行價格。存款期結束后,資金被用于以各種執行價格承銷期權,其他用戶可以在該時期內購買這些期權。與Ribbon使用的“一勞永逸”保險庫相比,這是一種更精細的覆蓋調用方法,為用戶提供了更多控制權(以復雜性為代價)。目前,Dopex僅支持四種資產的覆蓋調用:DPX、rDPX、ETH和gOHM。

Dopex的費用不是向保險存款人收取的,而是向期權買家收取的,這與其他協議截然不同。購買期權要收取20個基點,而在快結束時執行現金期權要額外收取10個基點的費用。

Messari:近期的市場動蕩可能放大ETC區塊獎勵減產對礦工的影響:區塊鏈分析公司Messari發推稱:以太經典(ETC)預計將于3月16日迎來區塊鏈獎勵減產(自4 ETC降至3.2 ETC),在市場經歷了動蕩的一周后,目前并不是一個理想的減產時間,減產對礦工的影響可能會被放大。[2020/3/14]

Dopex的創造力與它的雙代幣模型(DPX和rDPX)以及它如何利用其獎勵排放有關。SSOV保險庫獲得DPX獎勵以及溢價,有效地結合了典型的pool 2抵押保險庫和期權保險庫。此外,Dopex計劃實施廣受歡迎的veDPX模型,根據鎖定DPX代幣的投票權重進行獎勵,所得的獎勵將定向到保險庫中。隨著協議繼續與Dopex合作創建SSOV庫(OHM是第一個)并收購DPX以激勵其池的流動性,該模型將會變得越來越重要。理論上,用于獎勵的期權保險庫可能會更加流行,因為協議將會從由代幣獎勵釋放(代幣排放導致稀釋和拋售壓力)驅動的收益率轉向更常青的資產期權出售模型。

rDPX是Dopex回扣代幣,作為補償發放給期權承銷商,抵消了提供資本的風險,不過rDPX的計劃效用遠遠大于純回扣代幣的效用。Dopex計劃向平臺添加合成資產,并利用rDPX作為支持抵押品來鑄成穩定幣dpxUSD,以用于整個協議。官方正在對rDPX進行重新架構,代幣設計細節將在本月晚些時候發布。

StakeDAO

StakedDAO最初是一個類似于Yearn的收益聚合器,但最近在其產品集中添加了結構化產品庫。雖然傳統的收益聚合保險庫仍然占該協議TVL的很大一部分,但其結構化期權保險庫在第四季度實現了強勁增長,成為該領域最大的協議之一。?

StakeDAO目前提供了三個保險庫,它們在性質上都與Ribbon保險庫類似。這兩種協議都利用Opyn作為期權市場來為其期權提供擔保。StakeDAO的不同之處主要在于將其收益聚合保險庫和期權保險庫的收益結合起來。存入StakeDAO期權庫的資產會自動存入平臺上相應的被動收益庫,從而產生額外收益。

StakeDAO的獨特之處還在于它利用Frax作為穩定幣來承銷其賣空保險庫。除了期權溢價和StakeDAO被動Frax保險庫產生的收益外,用戶還可以將他們的LP代幣質押在Frax上以獲得額外收益。

StakeDAO的收費模式也不同于Ribbon。Ribbon轉向了管理和績效收費模式,但目前的StakeDAO對資產或利潤不收取平臺費用,而是向保險庫收取50個基點的提現費。

Friktion

Friktion于12月中旬推出,是Solana最大的結構化產品協議,擁有超過9000萬美元的TVL,比年底的6600萬美元有所增長。增長概況大約是每15天增加3000萬美元的TVL。它運行的是與Ribbon類似的傳統結構化產品架構。期權在不同的平臺上承銷,每周或每兩周出售一次。

Friktion擁有14個實時期權庫,支持比基于EVM協議(通常專注于ETH和BTC產品)更多樣化的資產。Friktion擁有Luna、FTT、SOL衍生品和各種Solana DeFi生態系統代幣等資產的保險庫,擴展可用期權的能力是由其通過RFQ渠道向鏈下做市商出售期權所驅動的(它不僅限于支持鏈上期權市場的抵押品類型,如psyOptions)。

ThetaNuts

ThetaNuts可能是所有結構化期權協議中最激進的跨鏈策略。ThetaNuts已經部署在以太坊、BSC、Avalanche、Polygon、Fantom、Boba、Aurora等平臺。雖然它在任何市場上都沒有占據主導地位,但它的好處是,在目前沒有其他期權協議推出的鏈上,ThetaNuts能作為第一個期權協議出現。其跨鏈戰略幫助它在2021年年底獲得了超過4400萬美元的TVL,其中大部分來自以太坊的部署。值得注意的是,ThetaNuts目前也不對其保險庫收取費用。

Katana

在2021年早些時候贏得Solana Ignition黑客馬拉松后,Katana于12月中旬推出,并已成長為Solana上的第二大結構化期權協議,在年底獲得了超過3700萬美元的TVL。它提供了一組與Friktion極為相似的產品,兩者都支持14種不同的金庫策略,涵蓋類似資產,如Luna、FTT、Solana衍生品和Solana DeFi代幣。

Katana還積極的和各種DAO建立財務管理合作伙伴關系。Injective和Katana最近宣布建立資金管理合作伙伴關系,Katana將為INJ提供期權庫,并通過期權溢價支持資金產生收益。除了Injective外,Katana還宣布與基于Solana的協議建立了各種合作關系,以增強其資本部署能力。

Premia

Premia的TVL相當小,但卻實現了一種有趣的DeFi——原生期權方法。與Dopex類似,流動性承銷期權來自協議上的流動性池。用戶可以將資金存入流動性池,并通過購買這些基金的期權獲得收益。因此,Premia不依賴于鏈上期權市場,也不依賴于鏈下買家,而是依賴于其協議上的期權需求。

Premia目前為用戶提供了3個市場,分別部署在以太坊、Arbitrum和BSC上。然而,以太坊和Arbitrum的部署占總TVL的大部分。盡管TVL的數字相對較小,但該平臺一直在從資本中獲取費用收入。此外,由于該協議缺乏關注,期權的交易價格比Dopex等協議上的同類產品低10%-20%。

隨著DeFi的成熟和杠桿借貸需求產生的高收益有所下降,期權協議開始吸引注大眾的目光。期權溢價可以用最小的風險提供超額溢價,尤其是當協議開始為代幣發行之外的代幣持有者尋找收益來源時,就會稀釋并推動項目代幣的持續拋售壓力。?

與更廣泛的DeFi相比,期權協議的估值相當溫和,許多頂級期權協議的市值都低于1億美元。除此之外,相對于更廣泛的DeFi生態系統,在第四季度中期權協議吸引了更多的關注,TVL增長率越來越高,基于期權協議的采用也開始迅速增加。

另外,我們還需要密切關注鏈上期權購買的水平。Robinhood在股票期權方面的成功是由散戶交易者在其平臺上買賣期權推動的,而大多數DeFi的采用都是簡單地存入期權策略池,這意味著DeFi協議需要被迫在鏈下尋找買家(通常是做市商),以獲得溢價收益。像Dopex、Lyra和Premia等協議都是建立在用戶通過協議買賣期權的基礎上,所以如果這些平臺想要擴大其價值,用戶行為的轉變將會變得至關重要。

來源:Messari

作者:Dustin Teander

編譯:Corn

原標題:《Yearn Finance Vaults: Knockin’ on DeFi’s Door》Yearn Finance的目標是為了開啟一個能便捷地投資DeFi的大門.

1900/1/1 0:00:00我們將分享對 DAO 生態進行記錄和思考的最新文章并提取其要點,使您可以輕松地消除噪音信息并與 DAO 世界保持同步。這就是?DAO 之現狀.

1900/1/1 0:00:001 月 24 日,據 Defi Llama 數據顯示,截至24日17時,Fantom 鏈上總鎖倉量達 122億美元,超越 BSC 在公鏈中排名第三.

1900/1/1 0:00:00北京時間2022年2月3日凌晨1點58分,Solana跨鏈橋項目蟲洞(Wormhole)遭受攻擊者發起的攻擊.

1900/1/1 0:00:001.DeFi代幣總市值:1128.35億美元 DeFi總市值 數據來源:Coingecko2.過去24小時去中心化交易所的交易量:69.

1900/1/1 0:00:00曾經被 Facebook 寄予厚望的 Libra,居然已經到了被賣掉的邊緣。據知情人士稱,Facebook 的加密穩定幣項目 Diem(原 Libra)計劃以大約 2 億美元的價格賣給 Silv.

1900/1/1 0:00:00