BTC/HKD+0.82%

BTC/HKD+0.82% ETH/HKD+1.41%

ETH/HKD+1.41% LTC/HKD+3.48%

LTC/HKD+3.48% DOT/HKD+1.45%

DOT/HKD+1.45% ADA/HKD+3.37%

ADA/HKD+3.37% SOL/HKD+2.96%

SOL/HKD+2.96% XRP/HKD+1.44%

XRP/HKD+1.44% DOGE/US+2.9%

DOGE/US+2.9%2021年區塊鏈行業可謂欣欣向榮。根據CoinMarketCap的記錄,2021年數字貨幣市場的總市值從1月1日的7557.40億美元擴大至12月31日的22486.68億美元,全年漲幅高達196.27%。水漲船高之下,大部分數字貨幣的收益也十分可觀。

二級市場整體向好的同時,一級市場同樣欣欣向榮。據PANews數據新聞專欄PAData統計,全球區塊鏈領域的投融資在2021年繼續保持了高速增長,全年吸引了超300億美金的資金支持加密初創企業。本文系2021年全年披露的投融資事件回顧,核心發現如下:

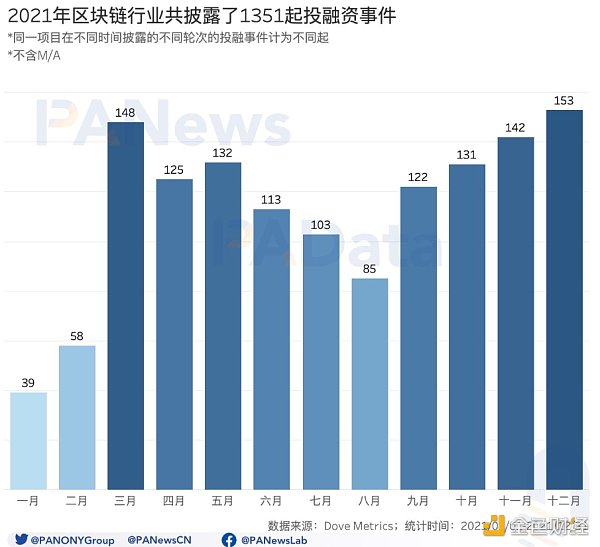

1)全年共有1205個獨立項目披露了1351起投融資事件,并總體呈現出“爆發-回落-再爆發”的“V”字形過程。其中,12月披露的投融資事件達到153起,為全年最高。

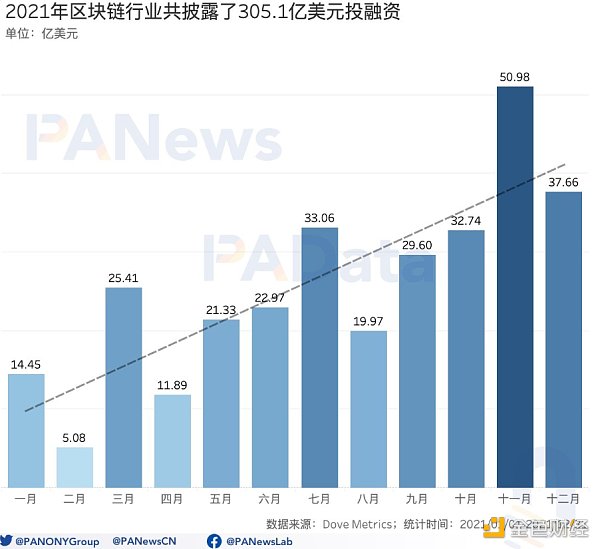

2)全年披露的融資總額為305.1億美元,總體上,投融資總額隨著時間的推移而增長,至11月達到年內峰值,約為50.98億美元。

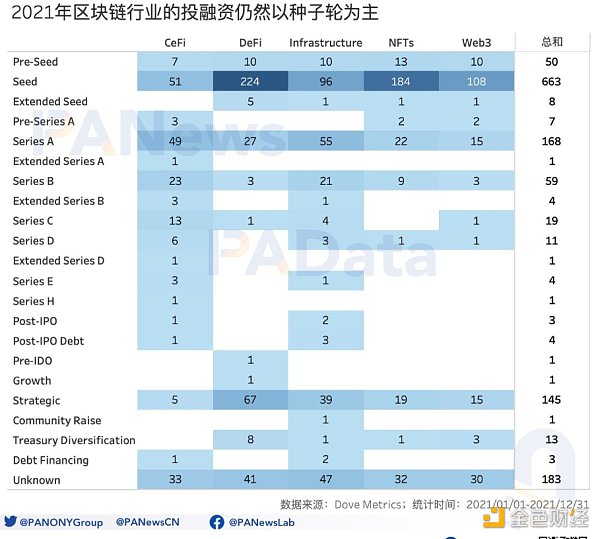

3)融資事件中有663起都是種子輪、168起是A輪,145起是戰略投資,三者合計占比約83.56%,其他輪次的投融資事件都較少。值得關注的是,CeFi和Infrastructure這兩個領域出現了較多C輪以后的融資。

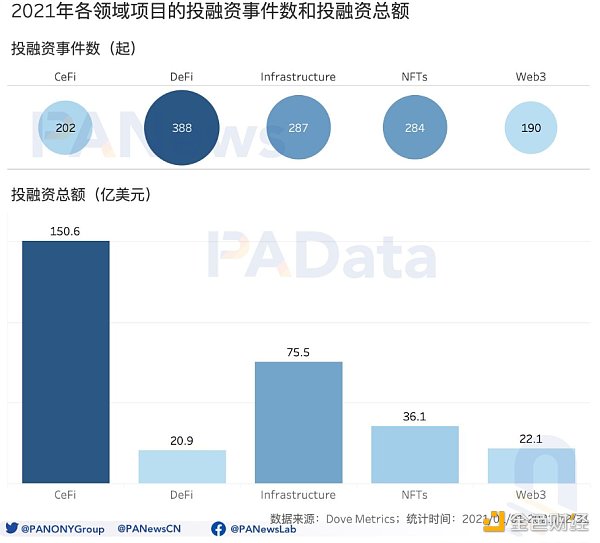

4)DeFi的投融資事件數量最多,但總金額最低,CeFi的投融資事件數量較少,但總金額最高。NFTs和Web3作為相對較新的領域,披露的投融資總額也分別達到了36.1億美元和22.1億美元,高于DeFi。

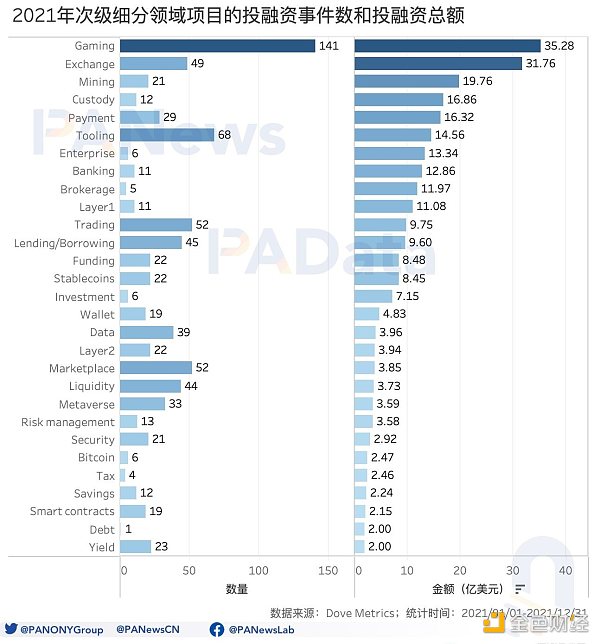

5)從主要的次級細分領域來看,Gaming(游戲)共披露了141起投融資事件,累計總額達到35.28億美元,這兩個數據都居所有次級細分領域之首,毫無疑問是2021年最受資本青睞的。這些Gaming項目大多與NFTs相關聯,部分與Web3相關聯。

報告:黑客在2023年Q1的40次攻擊中從竊取了約4億美元:金色財經報道,TRM Labs在一份新報告中表示,黑客在2023年前三個月的40次攻擊中從加密項目中竊取了約4億美元。這比2022年第一季度下降了70%。黑客的平均規模也變小了,從2022年的3000萬美元減少到2023年同期的1050萬美元。黑客也越來越多地歸還他們竊取的資金,從被利用的項目中獲得“白帽”獎勵。TRM Labs估計,黑客攻擊受害者在2023年拿回了將近一半的被盜資金。

TRM Labs表示,一個可能的解釋是監管機構越來越關注加密貨幣黑客攻擊和一些備受矚目的執法案件。首先,加密貨幣交易所正在加強他們的KYC/AML政策,這使得兌現被盜的加密貨幣變得更加困難。與此同時,Tornado Cash自2022年8月以來一直受到美國制裁,該協議自動將所有與Tornado相關的資金重新列入任何受監管交易所。[2023/5/23 15:19:53]

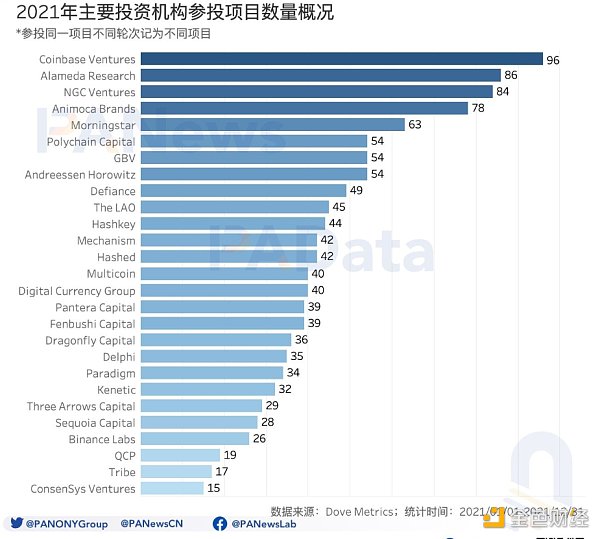

6)27家主要投資機構中以Coinbase Ventures全年投資的數量最多,達到96起,涉及93個獨立項目。其次,Alameda Research、NGC Ventures和Animoca Brands全年投資的數量也都在78起以上,涉及的獨立項目在75個以上。

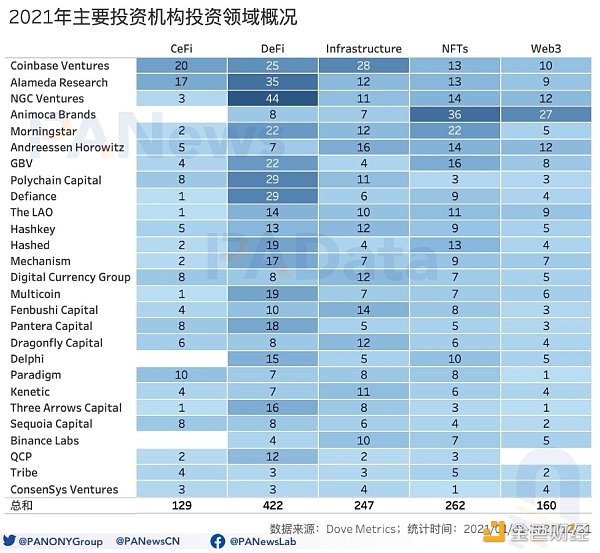

7)不同機構在投資領域中表現出了一定的差異性。比如,Coinbase Ventures投資最多的領域是Infrastructure,同樣相對更重視這一領域投資的機構則包括Digital Currency Group、Dragonfly Capital、Kenetic和Binance Labs等。而NGC Ventures、Alameda Research、Polychain Capital、Defiance、Mechanism等則專注于DeFi領域。另外,Animoca Brands則基本專注于NFTs和Web3領域。

美國SEC在2022-2026財年戰略計劃中批露涉及加密資產的舉措:11月30日消息,美國證券交易委員會(SEC)上周公布2022-2026財年的戰略計劃,其中批露一些涉及加密資產的舉措。SEC表示,加密資產快速增長也代表著一種風險,監管機構要為此類風險做好準備,SEC必須在需要時尋求美國國會的新授權,繼續與其他監管機構有效合作,并更積極地參與數字化計劃。

美國SEC強調,必須繼續加強其在股票以外的產品市場(包括加密資產、衍生品和固定收益)方面的專業知識,并投入更多資源,保持敏捷靈活的方法來迅速應對市場變化。(Bitcoin.com)[2022/11/30 21:12:07]

1205個項目披露了1351起投融事件,

總金額超305億美元

根據統計,2021年共有1205個獨立項目披露投融資情況。如果將同一項目在年內披露的不同輪次的投融資事件視為不同融資事件的話,那么,這些項目全年共發生了1351起投融資事件。其中,1月和2月披露的投融資事件較少,分別僅有39起和58起。此后,全球區塊鏈投融資經歷了一個“爆發-回落-再爆發”的“V”字形過程。

3月全球區塊鏈領域的投融資事件共有148起,較上月環比增長了155.17%。4月至7月期間雖然投融資事件有所回落,但每月仍保持在100起以上。8月,投融資事件數量下降至85起,達到短期低點,隨后開始逐月恢復。至12月,投融資事件達到153起,為全年最高。

Glassnode:所有在2021-22年購買以太坊的投資者都處于“未實現損失”狀態:金色財經報道,據區塊鏈分析公司Glassnode分析數據顯示,所有在2021-22年購買以太坊的投資者,目前都持有未實現的損失,這種下跌的很大一部分是由DeFi生態系統的大規模去杠桿化推動的。自2021年11月的歷史高點以來,以太坊的主導地位一直在顯著下降,以太坊目前每字節的存儲量為0.30美元,如果歷史重演,以太坊得價格可能會有進一步的下跌50%。[2022/7/2 1:46:11]

1351起投融資事件中有1206起披露了投融資總額,總計約305.1億美元。從時間上來看,全年披露的投融資總額隨著時間的推移而增長,至11月達到年內峰值,約為50.98億美元。除此之外,3月、7月、10月和12月披露的月投融資總額也在30億美元以上。相反,月投融資總額較低的是1月、2月、4月和8月,都不足20億美元,尤其是2月,僅有5.08億美元。

從具體項目來看,全年融資總額超過10億美元的項目包括FTX、NYDIG和Robinhood,總額分別約為13.21億美元、13億美元和10億美元。其次,融資總額超過5億美元的項目還有10個,包括MoonPay、Forte、Fireblocks、Revolut、Celsius Network、Sorare、Digital Currency Group、Genesis Digital Assets、Dapper Labs和GRIID。另外,融資總額超過1億美元的還有49個,包括Circle、Solana、BitDAO、Avalanche Foundation、Animoca Brands等熱門項目。

元宇宙上榜《咬文嚼字》2021年十大流行語:金色財經報道,2021年12月8日下午,有“語言界啄木鳥”之稱的《咬文嚼字》雜志社編輯部對外發布“2021年度十大流行語”,“元宇宙”一詞上榜,此前“元宇宙”也當選為國家語言資源監測與研究中心發布的“2021年度十大網絡用語”之一。[2021/12/9 13:00:44]

1351起投融資事件中有183起未披露投融資輪次,除此之外的1168起投融資事件中有663起都是種子輪,占比達到56.76%。另外還有168起是A輪,145起是戰略投資,兩者合計占比26.80%。其他輪次的投融資事件都較少,比如B輪(含擴展B輪)僅63起,C輪僅19起,D輪(含擴展D輪)僅12起、E輪僅4起、H輪僅1起。總的來說,2021年區塊鏈領域的投融資都仍屬于早期階段,與前兩年的情況一致。

如果考慮項目的領域,可以看到,CeFi和Infrastructure(基礎設施)這兩個領域的項目出現了較多C輪以后的融資,而DeFi、NFTs和Web3這三個領域的項目則更多只進行了種子輪和A輪的融資。

DeFi數量多但CeFi總額高,

Gaming賽道備受青睞

機構在投資哪些領域?這個問題的答案一直被視為行業發展的風向標。根據統計,從大類來看,2021年1351起投融資事件中有388起發生于DeFi領域,占比約為28.72%,另外還有287起發生于Infrastructure(基礎設施)領域,284起發生于NFTs領域,占比分別約為21.24%和21.02%。而CeFi和Web3領域的投融資數量相對較少。因此,僅從數量上來看,DeFi仍然是目前資本最關注的領域之一。

美聯儲布拉德:2022年通脹將持續,維持在2%以上:行情顯示,美聯儲布拉德:2022年通脹將持續,維持在2%以上。[2021/5/19 22:22:22]

但從融資金額來看,局面就有所不同了。CeFi領域披露的投融資總額約為150.6億美元,為所有大類中最高,而DeFi領域則僅披露20.9億美元,為所有大類中最低。除此之外,Infrastructure領域披露的投融資總額也較高,達到了75.5億美元。NFTs和Web3作為相對較新的領域,披露的投融資總額也不算少,分別約為36.1億美元和22.1億美元。

從主要的次級細分領域來看,Gaming(游戲)毫無疑問是2021年最受資本青睞的。根據統計,全年Gaming領域共披露了141起投融資事件,累計總額達到35.28億美元,這兩個數據都居所有次級細分領域之首。在這些Gaming項目中,絕大多數都來自NFTs大類,占比約為65.25%,其次還有部分來自Web3大類,占比約為26.95%。

除了Gaming以外,全年披露投融資事件較多的次級細分領域還有Tooling(工具)、Trading(交易)和Marketplace(市場),分別達到68起、52起和52起。其他熱門領域,如Metaverse(元宇宙)僅披露了33起、Lending/Borrowing(借貸)僅披露了45起、Yield(流動性挖礦)僅披露了23起,數量都不算多。數量更少的領域還有Debt(債務)、Tax(稅務)、Investment(投資)、Brokerage(中介服務)和Enterprise(企業級服務),都不超過10起。

全年披露投融資總額較高的次級細分領域還有Exchange(交易所)、Mining(挖礦)、Custody(托管)和Payment(支付),分別達到31.76億美元、19.76億美元、16.86億美元和16.32億美元。另外,投融資總額超過10億美元的領域還包括Enterprise、Banking(銀行服務)、Brokerage和Layer1(底層公鏈)。而披露融資總額較少的領域則包括Yield、Debt、Smart contracts(智能合約)、Savings(儲蓄)、Tax和Security(安全),都不超過3億美元。

8大機構出手超50次,

38個項目完成多輪或多家主流機構投融資

知名投資機構的投資動向往往更代表市場的走向,因此,PAData還分析了27家主要投資機構在2021年投資的項目概況。統計結果顯示,Coinbase Ventures全年投資的數量最多,達到96起,涉及93個獨立項目。其次,Alameda Research、NGC Ventures和Animoca Brands全年投資的數量也不少,分別達到了86起、84起和78起,分別涉及獨立項目83個、83個和75個。即使是其中投資數量最少的ConsenSys Ventures,全年也完成了15起投資,涉及獨立項目14個。總體而言,知名投資機構在2021年都頻繁“出手”,進行了多筆投資。

從大類領域來看,這些知名投資機構的賽道選擇與總體情況一致,即都廣泛投資了DeFi領域,積極投資了NFTs和Infrastructure領域。但不同機構仍然表現出了一定的差異性。

比如,投資數量最多的Coinbase Ventures投資最多的領域的Infrastructure,共參投28起,占比約為29.17%。其次是CeFi和DeFi,而較少投資NFTs和Web3。同樣相對更重視Infrastructure領域投資的機構則包括Andreessen Horowitz、Digital Currency Group、Fenbushi Capital、Dragonfly Capital、Kenetic和Binance Labs,這些機構在這一領域的投資數量占各自投資總數的比重都較高。

而NGC Ventures則基本專注于投資DeFi領域,共參投44起,占比達到52.38%。同樣專注于DeFi領域投資的還有Alameda Research、Polychain Capital、Defiance、Mechanism、Three Arrows Capital等。另外,Animoca Brands則基本專注于NFTs和Web3領域,分別共參投了36起和27起,合計占比約為80.77%。同樣關注這兩個新興領域的機構還有Andreessen Horowitz,分別參投了14起和12起。

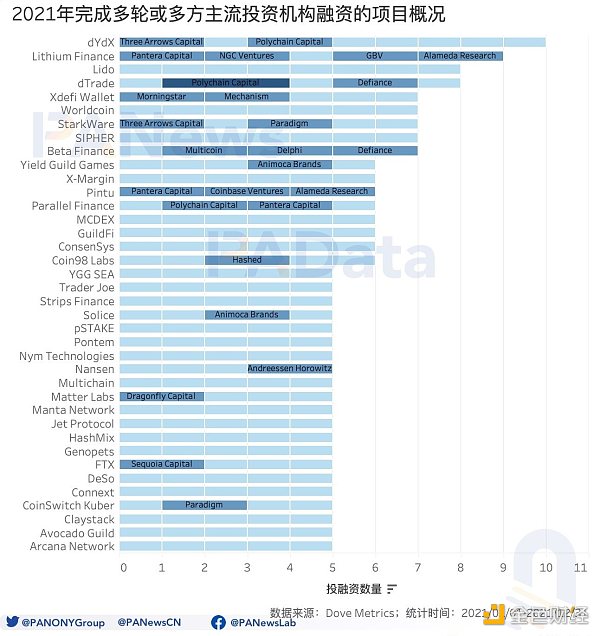

從項目的角度看,2021年共有38個項目披露的投融資事件中包含5家主流投資機構(同一機構參投不同輪次則分別計數)。其中,dYdX共獲得了8家觀察范圍內的獨立主流投資機構的投資,包括Andreessen Horowitz、Defiance、Delphi 、Hashed、Hashkey、Polychain Capital、QCP 和Three Arrows Capital,其中Three Arrows Capital和Polychain Capital參投了不同輪次的投資,因此總計投資機構的數量達到了10家。

另外,Lithium Finance、Lido、dTrade、SIPHER、Xdefi Wallet、StarkWare、Worldcoin和Beta Finance也獲得了至少4家獨立主流機構的投資,且有些機構參投了不同的輪次,使得總計披露的主要投資機構數量達到7家以上。比如,Alameda Research、GBV、NGC Ventures和Pantera Capital都參投了Lithium Finance不同的2輪投資;Defiance和Polychain Capital分別參投了dTrade不同的2輪和3輪投資;Mechanism和Morningstar分別參投了Xdefi Wallet不同的2輪投資等。這種情況并不少見,這也意味著投資機構對優質的參投項目保持了持續的興趣。

Tags:EFIDEFIDEFTURDeFi Pulse IndexKingDeFiDEFY價格SaturnV Gold

金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:002021年,是加密生態迅猛發展并獲得歷史性突破的一年:受宏觀經濟環境影響,比特幣創下69000美金的歷史新高,在機構資金和市場情緒的雙重推動下.

1900/1/1 0:00:00該報告的中文版由Nansen獨家授權Mint Ventures進行編譯 報告正文Chainge Finance推出Chainge WEB 提升跨鏈聚合去中心化交易體驗:據官方消息.

1900/1/1 0:00:00"它的唯一價值是幫助罪犯和欺詐者。Web3,它的價值不值一分錢——沒有它,世界會變得更好。本文將探討為什么會這樣,并分為兩部分:歷史原因和技術原因。當然,它們之間有一些重疊.

1900/1/1 0:00:00元宇宙代表了虛擬空間中的另一個世界,用戶可以在其中過上正常的生活。通過創建頭像,用戶可以在虛擬世界中獲得獨特的身份,并且可以在其中運動、工作、賺錢和娛樂.

1900/1/1 0:00:001.DeFi代幣總市值:1039.62億美元 DeFi總市值 數據來源:Coingecko2.過去24小時去中心化交易所的交易量:69.

1900/1/1 0:00:00