BTC/HKD+0.67%

BTC/HKD+0.67% ETH/HKD+0.57%

ETH/HKD+0.57% LTC/HKD-0.2%

LTC/HKD-0.2% DOT/HKD+0.67%

DOT/HKD+0.67% ADA/HKD+0.23%

ADA/HKD+0.23% SOL/HKD+0.26%

SOL/HKD+0.26% XRP/HKD+0%

XRP/HKD+0% DOGE/US+0.32%

DOGE/US+0.32%#摘要

代幣分配機制采用了傳統金融世界中的許多結構——包括歸屬時間表和歸屬懸崖——這導致了一些意想不到的后果,例如代幣歸屬時的不利價格行為;以及在協議中擁有巨大經濟利益的持有者無法行使治理控制權。

本文提出了一種代幣分配模型,允許受歸屬協議約束的代幣持有者可以充分行使未來的治理權,同時激勵他們在協議中的長期利益。

在可轉換的治理分配中,代幣持有者立即獲得不可交易的治理權,而他們交易可替代治理代幣的能力隨著時間的推移而歸屬。一種補充機制通過延長可交易治理代幣仍然歸屬的部分的歸屬時間表來抑制早期部分贖回。

理論上,可轉換分配減少了治理代幣持有者的逆向選擇,激勵有效的治理參與并改善DAO結果,同時降低治理代幣的銷售壓力.它們適用于公開和私人銷售以及空投和用戶行為獎勵計劃,其中分發具有治理權的代幣。

#真正的治理者、利益追求者和部分問題的解決

Coinbase將以約29%的折扣回購6450萬美元的可轉換高級票據:金色財經報道,Coinbase宣布將以約29%的折扣回購本金為6450萬美元的2026年到期的0.50%可轉換優先票據,公司估計將花費約4550萬美元的現金來完成回購,回購預計將于2023年6月20日或前后完成,但須滿足慣例成交條件。在此類關閉之后,約13.73億美元的票據本金仍未償還。[2023/6/15 21:40:22]

DAO通常很難將治理代幣分發給那些為協議的成功執行而積極貢獻出長期利益的人。

現有的治理代幣分配機制最近受到了嚴厲批評。這些程序存在逆向選擇問題,導致兩種參與者被去中心化的協議所吸引:

真正的治理者:對協議感興趣,希望獲得治理權并做出貢獻。

短期盈利者:只對獲得等值現金價值的治理代幣感興趣。他們賺取治理代幣,立即出售并將利潤收入囊中。

促進去中心化、激勵某些行為或為DAO的資金庫提供資金;分配治理權是一個必要的過程。這是否是通過追溯空投、用戶激勵、“治理挖礦”、ICO或其他機制來實現的;DAO需要一種分配解決方案,以產生有效結果的方式調整激勵措施。

CoinList 鏈上地址仍可轉出 Token,此前曾提示托管方維護時間長于預期:11月24日,據官方消息,CoinList Support 近期曾表示因托管合作伙伴正在進行維護,且維護時間長于預期,所以在此期間 FLOW、MINA、ROSE 和 CFG 無法充值和提現。用戶資金是安全的。11 月 23 日,ROSE 充值和提現已恢復。

截至目前,FLOW、MINA 和 CFG 仍無法進行充值和提現。 目前社區存在部分用戶反饋 CoinList 提幣困難,或質疑 CoinList 出現償付問題。CoinList 尚未做出回應,官網尚未出現禁止提幣的公告,同時鏈上數據顯示 CoinList 相關地址當前均有用戶成功提現記錄,仍可轉出 Token。[2022/11/24 8:05:16]

迄今為止,提議的解決方案包括使用歸屬懸崖和線性歸屬分配——但這些只能部分解決問題。

#什么是“可轉換分配”,它如何解決這個問題?

Web3支付網關Banxa簽署350萬加元可轉換證券融資協議:10月18日消息,Web3支付網關Banxa宣布已與總部位于紐約的機構基金Lind Partners旗下實體Lind Global Fund II LP簽署了一份350萬加元的可轉換證券融資協議。這筆資金計劃用于許可、技術和一般營運資金。

本次融資交易完成后,Banxa持有資金至少可維持其12個月的運營,該公司表示將加速拓展旗下本地支付解決方案網絡,同時申請更多所需的加密許可,幫助旗下合作伙伴和項目能夠以更高的轉化率接觸全球受眾。[2022/10/18 17:30:46]

可轉換分配的持有者立即收到一個不可交易的代幣,代表他們的治理權,允許他們參與治理決策,就好像他們的分配已經完全歸屬一樣。

隨著時間的推移,這些代幣的可交易性根據非線性歸屬時間表歸屬。

該機制還通過延長尚未累積的可交易權的歸屬時間表來懲罰在歸屬期完全完成之前部分贖回其可交易代幣的持有人。這在歸屬時間表上強加了一個“軟懸崖”,激勵持有分配,直到他們完全歸屬。

知情人士:摩根大通為ConsenSys進行5000萬美元可轉債融資:知情人士透露,摩根大通將為以太坊生態開發公司ConsenSys籌集資金,據說該銀行將進行戰略性2000萬美元的投資。同時,摩根大通還在幫助ConsenSys籌集5000萬美元可轉換債券融資。(the block)[2020/8/13]

可轉換分配的一些明顯好處是:

通過防止代幣的即時交易來最小化治理代幣的銷售壓力

通過提供未來對治理代幣價格的興趣來調整持有者和協議的激勵措施

通過提供直接的治理權,能夠保護一致的激勵措施

新型可轉換分配機制如何優越的細分

傳統的歸屬機制因選擇歸屬期限所承受的權衡而受到削弱。雖然長期的歸屬期會淘汰短期的利潤尋求者,但它們也會讓希望立即獲得權力的真正的管理者望而卻步。

CMC風險提示:DOT尚不存在 在技術和法律上仍不可轉賬:CMC發布風險提示稱:“DOT代幣尚不存在。Polkadot的本地DOT代幣的分配在技術和法律上是不可轉賬的。”[2020/5/27]

這些機制對真正的管理者來說是不公平的,他們應該有能力以與其長期經濟利益相等的權力影響協議。因此,歸屬懸崖和線性歸屬時間表通常在太短的時間范圍內完成,無法有效限制尋租者的參與。

通過分離治理和可交易性,可轉換分配足夠靈活,可以執行更長的歸屬時間表,因此可以自行選擇更多善意的治理者,緩解逆向選擇問題。

新穎的可轉換分配機制是優越的,因為它將允許善意的治理者更多地參與;而對提前贖回施加的懲罰則大大降低了賣壓風險。此外,激勵措施的嚴格一致性可以激勵任何理性的利潤最大化者在其歸屬計劃期間充當有效的管理者。

從理論上來看,可轉換分配的可以一定程度上減少選民的冷漠,更有效的進行DAO治理,減少治理代幣的sale壓力,以及構建一個更有價值的協議。

#以下是可轉換分配的技術機制

以下描述使用TracerDAO的治理代幣TCR作為說明性示例。

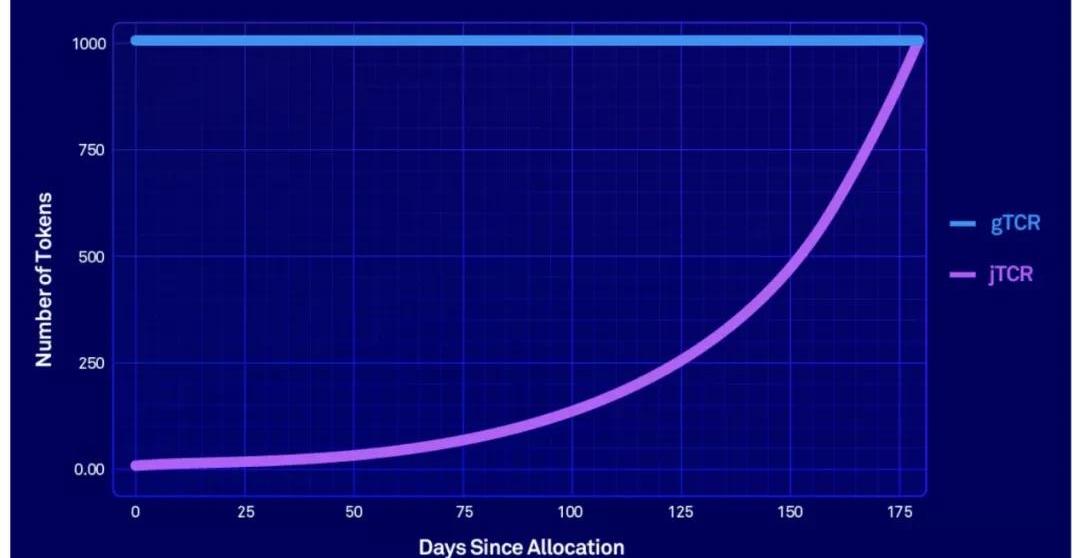

假設“Jane”已經參與了協議,或者交換了另一項資產,這樣她就有權獲得1000TCR。

不是立即向Jane分配1000TCR或按歸屬時間表分配;而是Jane獲得1000gTCR和10jTCR的種子。

gTCR是TCR的不可交易表示。它賦予Jane與傳統TCR相同的治理投票權。

jTCR是TCR應計可交易權利的不可交易表示。它沒有投票權,每天根據預定的比率r進行復合。

gTCR和jTCR可以以1:1的比例一起燃燒,隨時在Tracer.financedApp上兌換TCR。

r是在n天的歸屬期后導致jTCR余額變得等于gTCR余額的復合率。它使用以下公式計算:

例如,對于180天的歸屬時間表,復合利率r約為2.6%。需要初始的1%jTCR種子以確保jTCR開始累積。

每天,錢包的jTCR余額使用以下公式計算:

假設在歸屬期內沒有提前銷毀jTCR和gTCR,應計時間表如下所示:

無提前轉換的可轉換分配時間表:

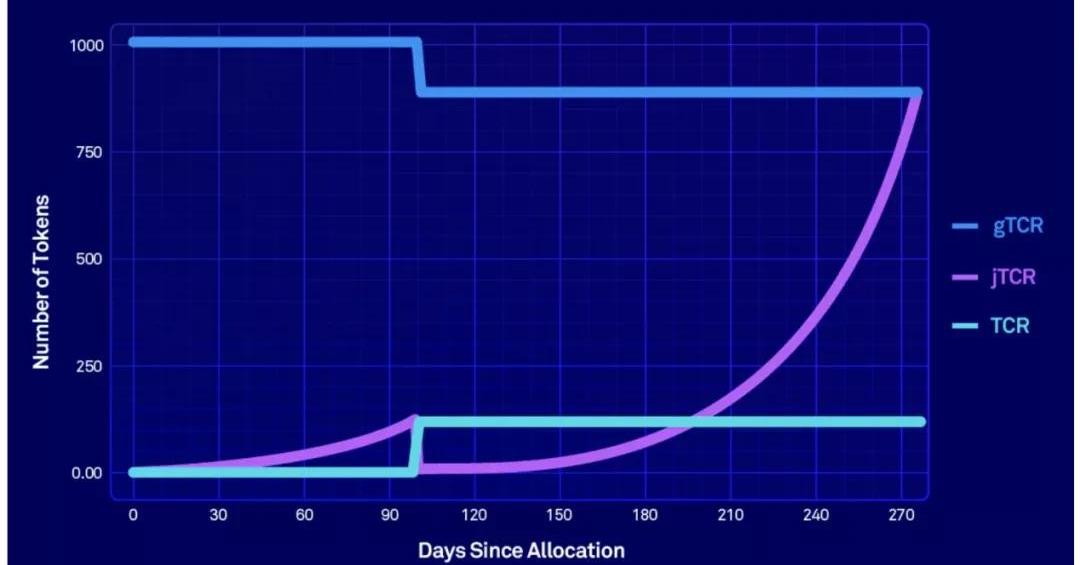

如果Jane決定在100天后將部分jTCR和gTCR轉換為TCR,這是可能的。100天后,Jane累積了129.16jTCR。

為了防止她的余額變得很低,在任何提前贖回時只允許將她的余額減少到她的gTCR余額的1%。因此,她可以燃燒119.16jTCR和119.16gTCR來兌換119.16TCR。

下圖顯示了這種提前贖回對她的歸屬時間表的影響。看看她的歸屬時間表如何因提前贖回而變得更長。

提前轉換的可轉換分配時間表:

這種延長的歸屬期懲罰對提前贖回形成了積極的威懾。因為Jane對TCR協議的價值有既得利益,她會傾向于使用她的投票權,以健康的方式參與DAO投票,以保護她的利益。

這些條件已經實現,同時積極阻止不良行為者或禁止持有者參與利用短期套利機會的計劃。

#接下來是什么

可轉換分配是一種很有前途的治理分配機制。

當可轉換分配自我選擇最高信念治理參與者時,結果是最優的,要求他們將另一項資產交換為他們的可轉換分配,作為私募、ICO或為國庫資產提供資金的一部分。

當可轉換分配被“空投”或用于獎勵用戶活動時,其激勵結構有能力通過為某些尋租利潤最大化者提供投票權來影響其價值,從而在其歸屬計劃期間將其轉變為真正的管理者未來可交易的治理權。

本文的后續工作正在進行中,其中將詳細介紹實施可轉換分配的注意事項。

吳說作者|談叔 本期編輯|ColinWu比特幣現貨ETF最后期限被拒絕11月12日,SEC拒絕了VanEck的比特幣現貨ETF申請.

1900/1/1 0:00:00“不一樣生態城”---「第一屆線上NFT加密狂歡節」已經上線。這一次,Odaily星球日報聯合一線互聯網公司以及行業頭部NFT明星項目在線上打造了一座“NFT生態城”。帶你進入神奇的加密世界.

1900/1/1 0:00:00當去中心化金融的成功提醒我們區塊鏈治理的早期,其挑戰也是如此。以太坊上的高額費用正在將DeFi用戶推向L2提供的解決方案,這對去中心化治理產生了相應的影響,在去中心化治理中,進行鏈上投票的成本高.

1900/1/1 0:00:00如果要問目前哪個加密項目最有用,最有可能從游戲、購物、銀行等業務全面改變世界的運作方式,答案很明確,那就是以太坊。因為以太坊憑借著革命性的智能合約為DeFi、NFT等熱潮提供了土壤和動力.

1900/1/1 0:00:00撰文:Footprint分析師Simon(simon@footprint.network) 日期:2021年12月 數據來源:FootprintAvalancheDashboardFootpri.

1900/1/1 0:00:00拍賣鏈接將于10月11日公布,請關注我們的Twitter在DeFi生態系統中:StripsFinance是第一個解鎖了固定利率交易的衍生品DEX.

1900/1/1 0:00:00