BTC/HKD+0.06%

BTC/HKD+0.06% ETH/HKD-0.08%

ETH/HKD-0.08% LTC/HKD+0.48%

LTC/HKD+0.48% DOT/HKD+3.99%

DOT/HKD+3.99% ADA/HKD-1.63%

ADA/HKD-1.63% SOL/HKD+1.28%

SOL/HKD+1.28% XRP/HKD-1.5%

XRP/HKD-1.5% DOGE/US+0.89%

DOGE/US+0.89%1. NFT發展歷程以及產業價值鏈

1.1 近期 NFT 發展迅速,交易量大幅上漲、

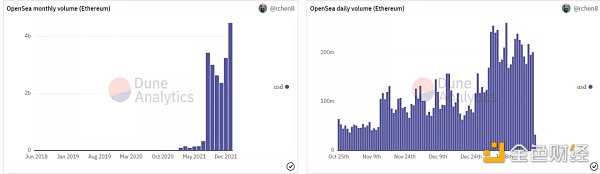

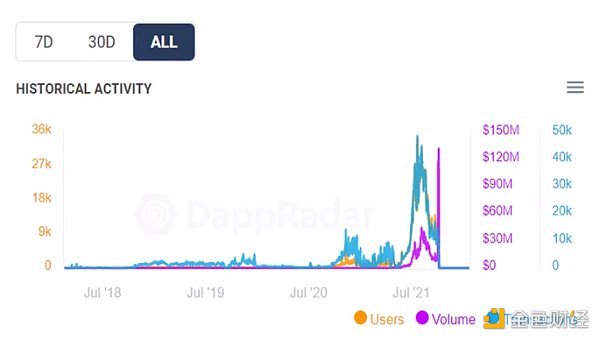

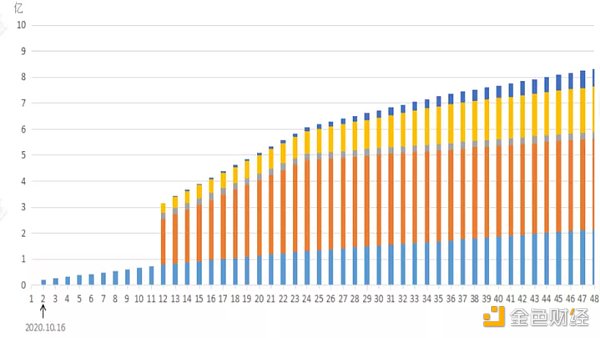

近期 NFT 發展迅速,交易量大幅增長。根據 Dune Analytics 數據,Opensea 的交易量在 2021 年 8 月份達到歷史高峰34.26 億美元(相當于 100 萬個 ETH),相比 7 月增長 941%。NFT 中的明星產品 Cryptopunks 在8月就貢獻了20 萬以太坊的交易量。

2021 年 8 月后 Opensea 交易量逐漸下滑,但是 11 月中下旬后,從 Opensea 的日交易量可以看出,NFT 景氣度回溫。2022 年 1 月 Opensea(基于以太坊)月交易量突破 40 億美元,諸多明星產品層次不窮。

圖 :Opensea 月交易量 Opensea日交易量

資料來源:DuneAnalytics

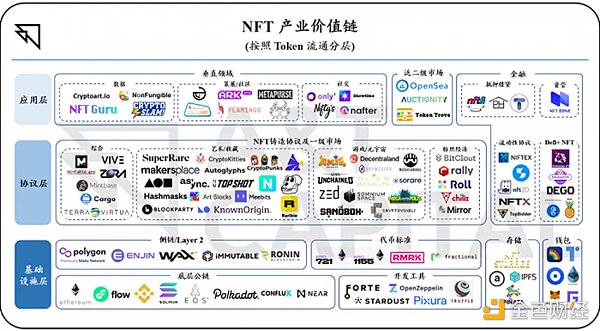

1.2 NFT 產業價值鏈分為三層

目前 NFT 產業價值鏈分為三層。對于基礎設施層,主要涵蓋公鏈、側鏈/ Layer 2、代幣標準、開發工具、存儲、錢包等。

基礎設施類項目通常率先受益于行業景氣度上行。以公鏈和側鏈/ Layer2 為例,其捕獲的就是 NFT 一級市場 Mint 以及二級市場交易的 Gas Fee;以存儲為例,Arweave 近期存儲業務的高增長部分得益于 NFT 市場的景氣度。

對于協議層,主要包括 NFT 鑄造協議以及一級市場、流動性協議、DeFi + NFT 等。協議層中,藝術/收藏類以及游戲/元宇宙項目較為出彩 —— BAYC 累計交易量達到 20 億美元,Cryptopunks 累計交易量達到 19 億美元,Axie Inifinity 累計交易量達到 33 億美元。

對于應用層,主要包括泛 NFT 垂直領域應用、泛二級市場以及金融等。其中以 Opensea 為代表的的二級市場占據較大體量,在市場中占據舉足輕重地位。

本文將詳細講解 NFT 產業價值鏈中的公鏈、側鏈/ Layer 2 部分

資料來源:A&T Capital

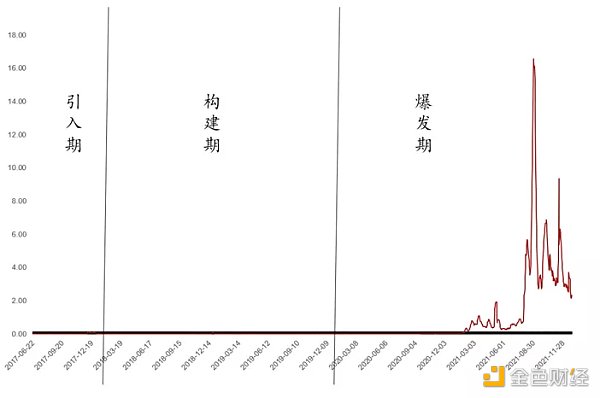

1.3 NFT的發展歷程——目前處于爆發期

NFT發源于Ethereum。2017年是NFT的引入期,John和Matt當時還只是依靠著ERC20標準,制造了基于像素的角色頭像CryptoPunks,并將其發行在Ethereum。當時極具朋克精神的CryptoPunks是以太坊上的一股清流,并給眾多從業者帶來其發。

隨后DapperLabs受此啟發,推出了基于NFT的ERC 721標準,并以此標準推出了CryptoKitties的游戲,讓每一只加密貓都獨一無二,并推出理念“稀缺才能讓價值最大化”。

2018-2020年是NFT的構建期。在此期間,各大NFT的基礎設施開始搭建。例如基于NFT的公鏈Flow,交易所Opensea、Rarible,元宇宙游戲Sandbox、Decentraland等開始誕生,標志著NFT大基建時期的到來。

2021年到如今是NFT的爆發期。此時NFT迎來爆發的增長。以Cryptopunk為例,Cryptopunk一個月的交易能達到20萬ETH;Opensea的交易量2021年在8月相比7月增長接近10倍;周杰倫的Phantabear從0.26ETH一度增長至地板價8ETH。

此時NFT項目爆發發展,各種項目涌現,活躍用戶大幅增長,交易金額劇增,但此時也伴隨著NFT泡沫的風險。

圖:NFT發展歷程

2. 為什么目前以太坊仍是NFT 主要陣地

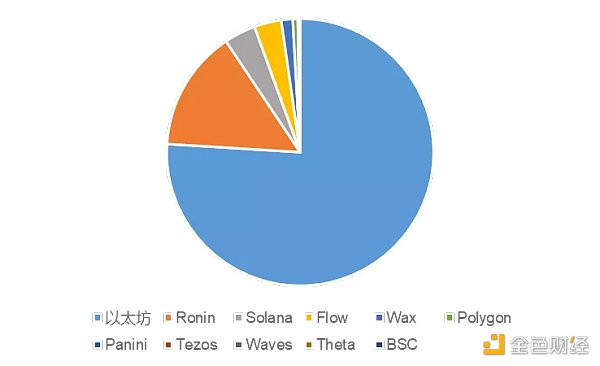

2.1 目前基于以太坊及其側鏈/Layer2的NFT依舊占據主流

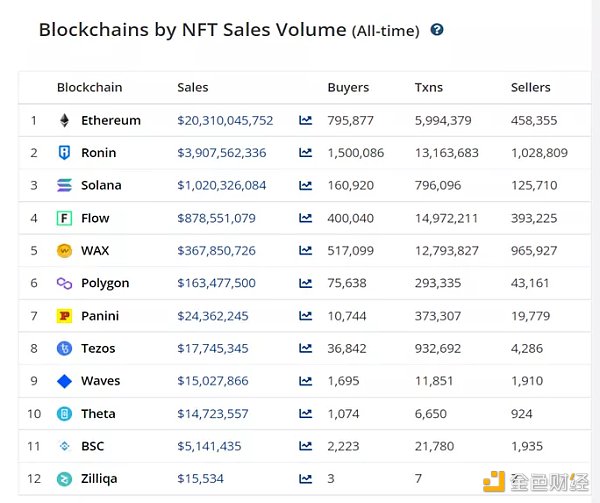

目前基于以太坊以及其側鏈的NFT還是占據了絕對主流,交易量超90%。根據Cryptoslam數據,目前以太坊系NFT依舊是絕對主流。

以太坊NFT交易量在前10大公鏈中占比約76%,基于AxieInifinity的以太坊側鏈Ronin NFT交易量占比達到14.63%,以太坊側鏈Polygon借助于Opensea交易量占比也達到了0.61%。

除了以太坊外,發展迅速的還有Solana,Flow和WAX等。Solana在2021年生態發展迅速,依靠Solanart以及MagicEden兩大NFT交易市場做到了10.2億美元的交易量;Flow是老牌NFT公鏈,明星項目NBATop Shot在今年表現亮眼;而WAX則是借助GameFi之秋,依靠農民世界等鏈游在2021年有所起色。

Lyra將發布Lyra Newport版本,與Synthetix Perps集成提供深度流動性:5月23日消息,期權協議Lyra將發布Lyra Newport版本,該版本將Lyra與Synthetix Perps集成,可提供深度鏈上期權流動性、低費用和低滑點交易。[2023/5/23 15:19:45]

圖:目前各鏈NFT交易數量

圖:NFT交易量各公鏈占比

注:此處數據來源于Cryptoslam,不少公鏈交易量偏差較大。根據DappRadar數據,以BSC為例,BSC 上NFT交易量應該在1億美元左右。

2.2 為什么目前以太坊仍是NFT主要陣地?

最重要的原因之一,是最初的NFT誕生在以太坊上。最初的CryptoPunks和CryptoKitties的爆火為基于以太坊的NFT帶來了巨大的流量,也為用戶帶來了巨大的財富效應。

在2020年(甚至是現在),其余的公鏈生態發展并未完全,以太坊在公鏈競爭中具有壓倒性的TVL,開發者,藝術家,收藏家以及商人。因此相對于其他公鏈,以太坊具有強大的先發優勢。

NFT的配套設施相當齊全。其中不僅包含最重要的二級交易市場,還包括NFT的應用例如元宇宙游戲,碎片化,抵押借貸,NFT+DeFi,數據庫等,大大的增加了NFT的使用價值。

以太坊具有強大的品牌效應。所謂品牌效應,首先指的是某個項目在用戶大腦中的心智占位,心智占位更靠前的項目,會更容易被用戶優先提及、使用和推薦給他人。無論在圈內的用戶認知中,還是在圈外的新聞媒體報道中,有價值的NFT的交易以及發行大多是基于以太坊上。

即項目方想發行NFT,會首先考慮在以太坊上發行。而這條路徑會發過來作用在用戶上,刺激更多的用戶加入以太坊的NFT交易。這又進一步強化了“優先在以太坊上發行并交易NFT的路徑”。

同時,以太坊也在朝2.0方向不斷進取。雖然還需要多年才能開發完全,但期間Layer2進展迅速,NFT也在以Ronin,Polygon為代表的側鏈迅速發展。

但不得不承認,基于以太坊的NFT也存在不少問題:1.交易費用太貴,Mint時手續費經常在200美金左右 2.交易緩慢,涉及到Mint時,通常需要一兩分鐘才能確認交易。

交易費高昂導致中低凈值玩家難以進入以太坊生態,并且會選擇加入以Solana和BSC為代表的新公鏈中。NFT的發展需要新用戶,而新用戶希望他們能享受到早期比特幣和以太坊持有者的收益,會愿意接觸參與新公鏈生態。

總結,基于以太坊的NFT核心成功因素:

1.以太坊的先發優勢(用戶,TVL,收藏者,開發者等)

2.在以太坊上,NFT生態以及配套設施發展較好

3.基于以太坊的NFT具有品牌效應

以太坊的缺陷在于:手續費對于中低凈值玩家來說太貴,且交易較慢。

2021年NFT徹底爆發,2022年NFT發展可能更將迅速。就像初期DeFi發展迅速,且基于以太坊的DeFi一家獨大,但隨后逐漸被新公鏈奪取市場份額,這反映在2021年年初以太坊的DeFiTVL在所有公鏈中占比達到90%。

而在2022年年初占比就降到60%。NFT在公鏈上的發展路徑可能類似于DeFi。因此我們認為,各類NFT也會像DeFi一樣在新公鏈上蓬勃發展。

我們將逐一掃描新公鏈,進行對比。

3. MusicFi & SocialFi 龍頭項目梳理

3.1 MusicFi龍頭項目簡單梳理

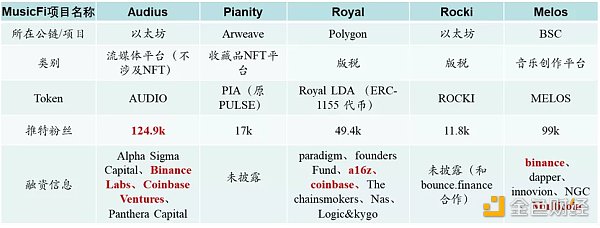

MusicFi可能是下一個NFT風口,目前MusicFi龍頭項目為Audius,Pianity,Royal,Rocki以及Melos。其具體情況如下所示。其中Pianity不同于其他項目,Pianity是建立在去中心化云存儲Arweave上的項目。

3.2 SocialFi龍頭項目簡單梳理

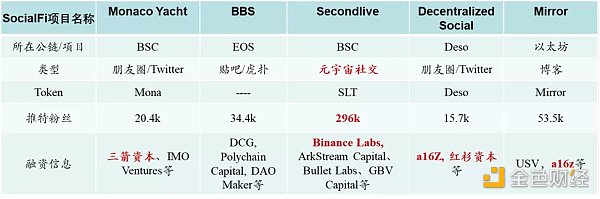

SocialFi可能是下一個NFT風口,目前SocialFi龍頭項目為Monaco Yacht, BBS, Secondlive, Decentralized Social以及Mirror。其具體情況如下所示。其中Deso為專門的SocialFi Layer 1公鏈,后續會詳細分析。

Armors與Polygon達成深度合作:據官方消息,安全機構Armors與Polygon達成深度安全合作。作為Polygon的重點推薦審計機構,Armors為鏈上的Defi項目提供安全審計服務及全方位安全服務,為共建良好的生態安全發展保駕護航。

Polygon是首個結構化、便于使用的以太坊擴容及基礎設施開發平臺,用于構建連接與以太坊兼容的區塊鏈網絡,支持多鏈以太坊生態系統聚合可擴展的解決方案。

Armors摩斯安全機構成立于2017年,為行業最早的專業區塊鏈安全機構之一。截止目前,Armors已為超過2000家區塊鏈平臺、交易所、錢包、DApp等機構和項目提供安全審計、滲透測試、跨鏈遷移、平臺安全等各方面保障及服務。[2021/8/31 22:49:30]

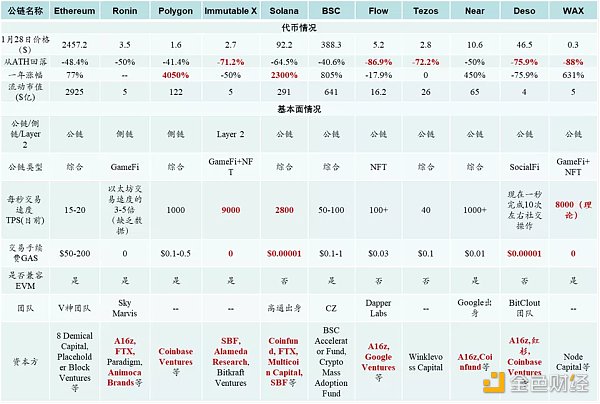

4. 各公鏈對比:代幣、基本面、生態、開發者、用戶

4.1 公鏈對比:代幣情況&基本面情況

4.2 公鏈對比:生態&開發者&用戶&社交

5. 各公鏈Mapping

5.1 Ronin:專精NFT游戲的以太坊側鏈

AxieInfinity是2021年最成功的GameFi游戲之一。AxieInfinity的成功以及其成功原因無需贅述。Axie Infinity的母公司 Sky Mavis不滿足于只做單一的游戲,將目光瞄準到更加長坡厚雪的公鏈賽道——2021年2月推出了以太坊側鏈Ronin。

Ronin的宗旨是成為NFT游戲最常用的以太坊側鏈。Ronin公鏈具有以下特性:1.Ronin專門為GameFi打造2.即時確認的無縫交易 3.大幅降低Gasfee,且gasfee保留并用于未來的比賽和賞金 4.RoninBridge可以無限制地提取和轉移Axie資產。

雖然GameFi在2021年秋繁榮一時,但是當時GameFi的本質是不可持續發展的。伴隨龍頭項目的垮塌,整個GameFi的景氣度都迅速下行。2022年Q1Q2會有大量游戲上新,如果有明星項目革新機制且帶來財富效應,那么GameFi景氣度回升概率較大。

這對于專精GameFi的Ronin來說,必然是一個非常好的發展機會。而在GameFi中除了頻繁的打金交易需求以外,另一大需求就是基于游戲的NFT交易。因此,未來Ronin上NFT的發展方向大概率是朝向基于游戲(或者只是AxieInfinity)內資產的NFT交易,且交易NFT的價格錨定的是基于游戲的使用價值。

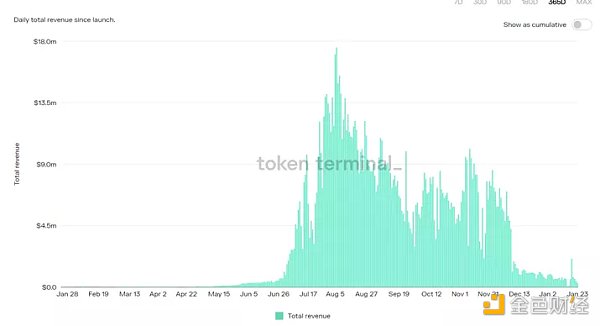

圖 :Axie Infinity收入

資料來源:Dapp Radar,Token Terminal

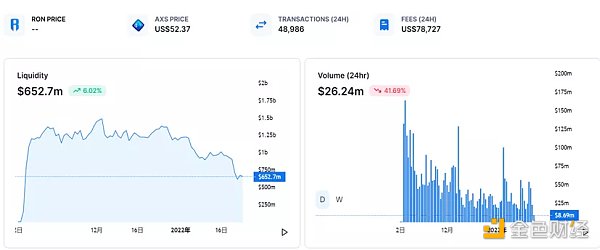

5.2 Ronin:短期內發展可能不盡如人意

Ronin現在生態較為單一,目前僅有DEXKatana以及AxieInfinity。由于GameFi景氣度在下行,挖Ronin的鏟子SLP以及AXS價格正在大幅下降。用戶之前預估Ron的價格在10美元左右,但目前期貨的價格僅有3.4美元,遠低于預估價格。

挖礦帶來的盈利遠小于鏟子的虧損。并且目前Katana上的流動性正在逐漸下降,距離14.8億美元的高點已經減少一半,DEX上的交易量也在逐漸下降,Ron價值捕獲也尚不明確。Ronin短期內的發展可能不盡如人意。

圖:Ronin DEX Katana流動性

圖:Ronin 永續合約價格

資料來源:FTX,Katana, CMC

5.3 ImmutableX:專門用于NFT交易的以太坊Layer2

Immutable X是專門用于NFT交易的以太坊Layer 2。2018年團隊最開始創建u基于以太坊的類爐石傳說游戲GodsUnchained起家,隨后更名為ImmutableX并推出自己的以太坊Layer2交易所,并完成近7000萬美金融資。

上海將推動工業互聯網平臺與區塊鏈等深度融合:上海市經濟信息化委相關人士昨日表示,上海將推動工業互聯網平臺與5G、人工智能、區塊鏈等深度融合,打造10個“5G+工業互聯網”先導應用。(上海證券報)[2020/7/29]

ImmutableX采用StarkWare的StarkEx,安全性較高,TPS能達到9000+,并且基本能夠實現瞬時交易,GasFree,極大提高了用戶體驗。

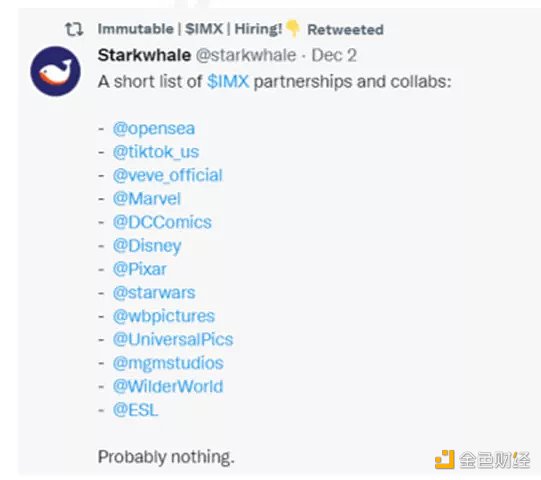

Immutable X具有強大的合作方,其合作方包括Opensea,Tiktok,Marvel,Disney等圈內外知名ID。目前以太坊上NFT賽道最廣闊的收藏品類,但在ImmutableX上并沒有類似的收藏品爆火項目,僅有部分仿盤以及游戲NFT選擇在ImmutableX上建立。

基于游戲類NFT最大的特點就是價格錨定的是使用價值。脫離了游戲,NFT的基礎價值以及溢價及小。目前實力強大的項目方均選擇在以太坊上搭建NFT,而不會選擇其他公鏈。如何吸引實力強的項目在 Immutable X 上啟動或遷移至 Immutable X 上也是其需要考慮的問題。

值得注意的是,2021年4月Opensea發推,表明正在集成Immutable于Opensea上,以降低Gas費。其次2022年2月3日,ImmutableX同Gamestop推出1億美元基金投資NFT游戲項目。ImmutableX生態有望在2022年逐漸完善。

圖:IMX生態

資料來源:ImmutableX

5.4 ImmutableX:價值捕獲尚可,若有爆款項目可能有上升空間

IMX 最初代幣總量2000萬枚,2021年10月進行1比100拆分,目前總量20億,具體分配:1.生態發展(51.74%)團隊分配了 6000 萬枚用于空投,其中 1000 萬枚分配給 2021 年 7 月 22 日之前參與的早期用戶,4000 萬枚分配給 9 月 21 日前參與的早期用戶,剩余1000 萬枚用于其他活動。

剩余部分用于用戶獎勵、開發者撥款、市場運營等。不同用途鎖定時間不同,在6-24 個月之間,團隊會根據實際情況進行調整。2.項目發展(25%)鎖定1年,后面3年每28天釋放一次。3.私募(14.26%)鎖定一年,但每 28 天增加一部分代幣進入等待期,滿1 年后等待期代幣解鎖,剩余代幣 每 28 天釋放一次。4.公募(5%)5.基金會(4%)

IMX用途:1.支付費用(Immutable X的交易市場收取2%的費用,其中20%協議費用必須通過IMX支付) 2.Staking 3.治理

IMX目前尚未推出Staking和治理功能。如果未來ImmutableX未來上線的游戲或者是NFT有爆款,那么IMX價值可能有一定上升空間。

圖:IMXTVL

資料來源:ImmutableX, CMC

5.5 Polygon:目前NFT和GameFi發展迅速的以太坊側鏈

Polygon是以太坊目前的側鏈,旨在支持和擴展以太坊的社區。通過使用以太坊成熟的、去中心化安全層,加上Poylgon所具有的可拓展性交易和性能,用戶無需擔心安全問題。

Polygon適合NFT發展的原因:1.從生態角度來看,Polygon目前NFT/GameFi占據其Dapp主流2.Polygon交易快且交易費用很低,適合基于GameFi為載體的NFT發展 3.目前頭部交易所Opensea除了以太坊外,還兼容的就是Polygon。

Polygon的生態值得一提,Polygon的NFT和GameFi發展迅速,目前50%-60%的項目均是NFT相關,其頭部項目是基于Aave生態下的幽靈收藏游戲Aavegotchi,以及NFT交易所Opensea。Polygon目前可以被看作是大多數以太坊上 NFT 項目 Layer 2 遷移的首選結算層。

Polygon在2021年4月啟動1億美金的生態激勵計劃,鏈上項目以及活躍錢包地址保持高速增長,但近兩個月來活躍錢包地址數在35萬左右波動。

微眾銀行張開翔:廣泛的數字化和深度結合實體經濟是聯盟鏈落地前提:微眾銀行區塊鏈首席架構師張開翔透露,跨鏈和隱私保護將會是微眾銀行區塊鏈業務未來發展的重要方向。目前業界對這兩方面存在很大的需求。很多商業場景沒有隱私保護的話很難進行,而不同場景進行到一定程度便會面臨互通的需求。他認為聯盟鏈能夠普遍落地有兩大前提,首先是廣泛的數字化,然后是深度結合實體經濟。金融比較關注區塊鏈,是客觀上金融已經比較數字化了,當然還沒數字化的體量還很大。[2020/3/3]

圖:Polygon生態

圖:Polygon活躍錢包地址

資料來源:Polygonscan

5.6 Flow:明星團隊組建,發展方向正確,但目前走勢低迷

Flow是一個面向NFT的公鏈。其團隊DapperLabs是締造了Cryptokitties,NBATop Shot以及ERC720協議的明星團隊。其團隊在締造Cryptokitties認為以太坊的交易費用貴以及交易慢無法滿足未來NFT的交易需求,因此制作了以NFT為核心的公鏈Flow。

因此Flow的采用流水線方式,基于收集、共識、執行、驗證四大節點流水化作業,加大網絡吞吐量。目前Flow的發展路線主要是和現實IP結合,獲得授權并開發為NFT,可以讓產品在前期就具備了粉絲基礎,形成護城河,但局限在于外界IP 的授權失去,則有可能造成NFT 的價值會大大降低。

Flow主要用于:1.支付交易費2.數據存儲或者創建其他token時,Flow作為存儲費或者抵押資產 3.治理token。

Flow合作方,多明星IP

圖:Flow價格

資料來源:Flow, CMC

5.7 Flow:價格低迷主要是token大量解鎖以及公鏈競爭中失利

目前Flow價格低迷由以下幾方面原因造成:

1.從token上來看,自2021年9月以來,來自機構方解鎖的大量低價token。公募以及荷蘭拍時Flow的價格為0.1,機構的價格最起碼在0.1以內,極高的盈利倍數以及后期Flow的大量解鎖,導致Flow陷入螺旋下跌情況

2.從生態來看,Flow鏈上已搭建213個項目,包含NFT交易所,DEX,數據瀏覽器,錢包等,生態已具有雛形。但Flow目前的明星項目本質上只有NBA Top Shot。

Flow上NFT的歷史銷售量中只有NBA Top Shot接近10億美元,其他的項目交易量遠遠遜色于相比于以太坊上NFT的交易量。除此之外,Flow的初衷是打造基于NFT的公鏈,但是目前來看,明星項目均選擇在以太坊上搭建,而不是在Flow搭建。Flow在公鏈競爭中相對失利。

圖:Flow明星項目銷售量情況

資料來源:Flowverse

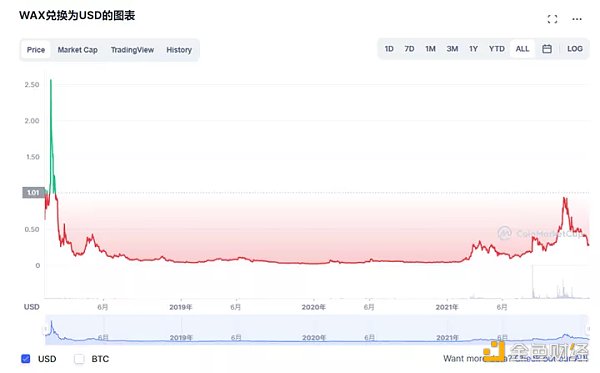

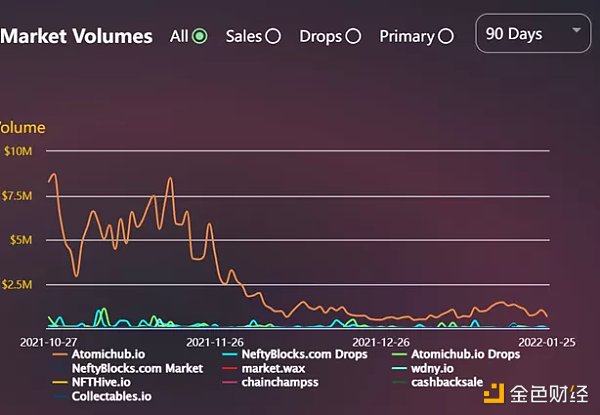

5.8 WAX:借2021年鏈游之秋起勢的NFT公鏈

WAX是2021年借鏈游起勢的公鏈之一。WAX基于EOS改造,沿襲了DPoS共識,以支持游戲所需的高吞吐量,同時吸引鏈游開發者。

WAX憑借Alien Worlds以及FarmersWorld兩款爆火游戲交易量以及用戶迅速爬升,是僅次于BSC的鏈游大鏈。但伴隨目前GameFi熄火,WAX鏈上GameFi項目交易量,以及用戶都在逐漸降低。

WAX在官網中稱自己為“King of NFT”。WAX走的路線和Flow類似,主打和線下知名IP合作,已和 Topps(美國職業棒球大聯盟)、Capcom(街頭霸王)、Funko、索尼 Funimation和著名電影(Princess Bride 和 SAW)、世界知名藝人(Deadmau5、Weezer和 William Shatner)等進行合作。但在IP知名度這塊,WAX略遜色于Flow。

聲音 | 王新哲:區塊鏈等技術正深度重構全球產業模式、企業形態和價值鏈分工:據人民網消息,今日,工業和信息化部總經濟師王新哲表示,當前世界正在進入以信息產業為主導的經濟發展時期,以人工智能、移動通信、工業互聯網、量子信息、區塊鏈等為代表的新一代信息技術加速突破應用,正在深度重構全球產業模式、企業形態和價值鏈分工。[2019/1/20]

圖:WAX鏈上NFT交易數據

圖: WAX合作的項目方

資料來源:Atomatichub,WAX

5.9 WAX:GameFi不景氣是其鏈上NFT交易下滑的核心因素之一

WAX上的交易token是WAXP,其作用主要是Staking,支付交易費用以及參與投票等。WAXP還通過跨鏈方式在以太坊公鏈上按照WAX鏈上100倍的價格鑄造token WAXE,以便WAX價格流通。WAXE主要功能是通過質押,能夠享受到WAX NFT 的交易手續費之中的一部分,獎勵的形式是ETH以及WAXG(治理代幣)。

WAX的價格開盤達到極高,隨后沉寂兩年,直到近期基于WAX的GameFi,農民世界和外星世界火熱后才重放光彩。但是由于目前GameFi景氣度下行,WAX上GameFi熱度正在逐漸減少,交易量也逐漸降低,疊加目前市場不景氣,因此WAX價格持續走低。

但是WAX上已經出現了明星項目,假使今年Q1Q2GameFi熱度回升,WAX以及WAX上NFT可能會再度景氣。

圖:WAX價格

圖:WAX合作的項目方

資料來源:Atomatichub,CMC

5.10 Tezos:2021年被NFT拯救的公鏈

Tezos可謂是2021年被NFT拯救的公鏈。Tezos曾在2017年在兩周內融資到了近2.3億美金,是當時最大的融資之一。其主打的PoS在2017年盛行,但是之后運營存在問題,Tezos生態發展緩慢。

憑借著2021年NFT的熱潮,其NFT交易所HicEt Nunc爆火,吸引了很多傳統藝術家,Tezos迎來了自己的翻身機會。Tezos在2021年爆火的原因主要是:1.圈外藝術家對PoS環保的認可,對以太坊POW對環境負面影響的不認可2.Gas便宜 3.Hen社區團結,里面的藝術家都是算法生成藝術領域的佼佼者 4.里面算法藝術品都很便宜。

Hen上很有趣的是,藝術家會將作品設置為多版,每版的價格都很低。藝術家之間通過極低的價格購入收藏品,更像是藝術家之間對他人創作點贊的打賞行為,構建加密藝術家的社交圈,已然有SocialFi的雛形。

圖:Tezos價格

圖:Hic et Nunc相關數據

資料來源:CoinMarketCap, DappRadar

5.11 Tezos:生態單薄,發展緩慢

Tezos雖然采用了POS,解決了Gas費高的問題,但其TPS只有40,相對于以Solana,Avalanche為代表的新公鏈,交易卡頓嚴重。

除此之外,Tezos上生態發展緩慢,目前僅有64個項目。雖然推出了生態激勵措施,但是效果較差,主要是由于Tezos上采用編程的語言較為小眾,難以吸引開發者。

在Tezos上的龍頭項目上也存在一定問題。以HEN為例,HEN并沒有類似于以太坊藝術品交易平臺SuperRare和Foundation的邀請/審核制自主上市,因此平臺上存在著不少抄襲以及搬運的現象(這點也是Opensea的詬病)。此外,HEN的界面過于抽象,極簡化的界面遠不如Opensea。

Tezos生態單薄,發展緩慢

Hic et Nunc界面相當抽象

資料來源:Tezos,HicEt Nunc

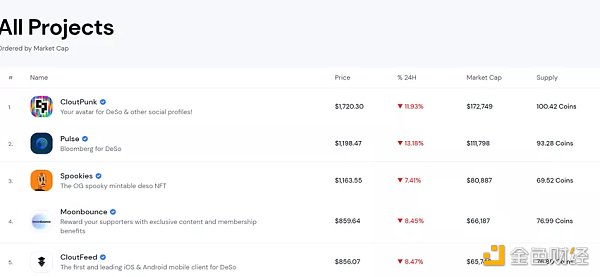

5.12 Deso:基于SocialFi的Layer1公鏈,目前生態發展較快

DecentralizedSocial (Deso)是基于SocialFi的Layer1公鏈。Deso采取POS+POW共識,每次交易費用大概在0.00001美元。目前公鏈處理帖子速度較慢,每秒只能處理10個以內的帖子,相對于Twitter的每秒6000條帖子的處理速度,Deso還有很大提升空間。

未來Deso將逐漸采取以下措施來加強可拓展性,達到可供10億人使用的社交平臺:1.共識轉向POS 2.增大區塊的大小 3.Warp Sync 4.分片。

Deso的相關團隊資料較少,但其背后的資方強大,目前共21位,包括紅杉,Coinbase Ventures,a16z等明星資方。

目前Deso上的項目共155個,其中大部分是創作者工具,開發者工具,投資者工具等。雖然生態較為單薄,但是在2021年整體生態發展較快。并且2021年10月Deso推出5000萬美元生態激勵基金,旨在發展公鏈生態,但相對其他公鏈,該生態激勵基金數額較小。目前暫無開發者和錢包活躍地址相關數據。

圖:Deso部分資方

圖:Deso上部分明星項目

資料來源:Deso

5.13 Deso:Web3可能不會誕生在現有的新公鏈上

目前的新公鏈在DeFi,GameFi以及NFT此類的應用程序上運行良好,是因為上述應用是輕存儲的。而基于Web 3 的SocialFi是偏向于重存儲的應用,上述新公鏈無法擴展以處理重存儲應用程序。

新公鏈發生10000個DeFi事務可能只是產生零字節的新狀態數據,但是10000個SocialFi社交事務可能產生需要存儲、索引和查詢的數據達到幾十兆字節(在鏈上存儲是非常貴的),這是因為目前的公鏈架構是為了支持有限狀態應用程序,在這些應用程序中,項目方必須保證每個用戶保留手頭的數據或狀態量是有限的。

即一個DeFi程序中,為了驗證Swap,dAPP只需要知道用戶目前的余額是多少,即顯示最后一次的數據,而不是同步狀態一直更新,以此將最后一次的數據覆蓋上一次的數據。但是在SocialFi中,用戶需要不斷的點贊,關注,評論,發布文字等。

而項目需要一直同步更新上述數據,因此此類應用是無限狀態應用程序。而在新公鏈中布置無限狀態應用程序費用相當高。

Deso是從頭到尾定制以支持社交應用程序的公鏈。相對于新公鏈,Deso的存儲比Avalanche和Solana便宜10000倍,相對于專門的去中心化云存儲項目,Filecoin和Arweave存儲一條鏈接需要0.1-1美元,而Deso存儲僅需要0.00002美元。

除此之外Deso還允許所有節點提供所有相關數據的即時查詢:如果是更新一個用戶名,節點需要檢查是否有重名現象,可能就需要查詢幾十萬幾百萬個用戶。此類操作在目前的新公鏈上操作昂貴,而Deso能通過訪問裸機來進行查詢,以此達到廉價而高效的狀態。

相對于其他新公鏈,Deso存儲費用很低

5.14 Solana:目前鏈上NFT發展較快,但是整體財富效應較弱

Solana系NFT交易平臺在近半年快速發展。Solana背靠SBF,依靠極快的交易速度以及極低的交易費用在公鏈占據一席之地,曾經TVL僅次于以太坊和BSC,具有相當的用戶和資金基礎。在2021年8月開始,以Solanart為代表的NFT交易所開始在Solana上快速起量。

得益于Solana的扶持,Solanart在今年9月/10月增長極快,現在交易量逐漸降低。2021年11月開始Solana上另一大交易所Magic Eden開始交易量爆發。目前Magic Eden成為第五大NFT交易所,是僅次于Opensea的第二大綜合性NFT交易所。

目前Solana上生態發展較快,建立在Solana上的NFT項目達831個,且目前Solana上已經出現了較大交易量的龍頭項目,但是Solana上NFT財富效應以及出圈效應相對于以太坊較弱。但目前Solana上NFT發展僅半年,未來一旦出現爆火款項目后,其發展可能會更為順利。

Solana生態

SolanaTop NFT

Magic Eden已是第五大NFT交易所

資料來源:Solana,DappRadar

5.15 BSC:公鏈上GameFi現象級產品頻出,但是NFT發展相對滯后

在新公鏈中,2021年生態發展做的較好的還有BSC。BSC在去年生態呈現爆發式增長,由于BSC交易便宜、快捷且兼容EVM,BSC吸引了大量用戶和開發者入駐。

2021年BSC引領了GameFi之秋,明星項目如CryptoMines,DNAxCat,BinaryX等均是鏈游龍頭,其中CryptoMines的日交易量占BSC日交易量的25%。期間BSC鏈上NFT交易頻繁,但此時的NFT均是基于GameFi的NFT。一旦脫離游戲本身毫無價值可言。

伴隨GameFi的景氣度下行,目前BSC上NFT交易相對降溫。目前BSC上主要交易的NFT是以元宇宙、Socialfi等為代表的的Mobox以及SecondLive等。BSC得益于強大的項目孵化以及投資能力,常能投資出具有現象級的產品。若2022年中在BSC中出現現象級別的SocialFi, MusicFi以及元宇宙的項目,那么能夠大幅帶動BSC上NFT發展。

BSC上NFT生態

資料來源:BSCScan, BSC

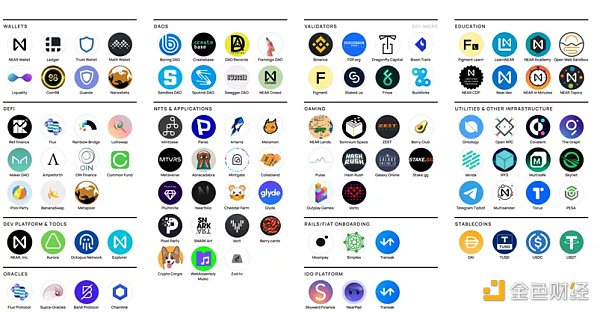

5.16 Near,Aurora:彩虹橋能夠做到從以太坊上快速轉移NFT

Aurora是Near上的Layer2。Near交易快速,GasFee低廉,還具有獨特的夜影協議,能夠保證分片的安全并且能夠在理論上實現無限擴容。Near不僅兼容EVM,能夠吸引開發者,還擁有彩虹橋協議,能夠實現以太坊、Aurora以及Near三條鏈之間快速且便宜的進行基于ERC20和ERC721標準的Token轉移。

目前能夠進行ERC20資產轉移,ERC721(NFT)資產尚在開發中。Near和Aurora之間轉移資產零手續費且極快速,但涉及以太坊資產的轉移,還是需要60-200美金左右的手續費以及約16小時的等待期。

Near生態相對于同期其他新公鏈來說,還是較為單薄。目前關于NFT的現象級產品僅有Mintbase,一個基于Near和以太坊的NFT交易平臺,Mintbase主推差異化的小眾NFT。2021年11月Near推出8億美金的生態激勵計劃,激勵金額相對于同期新公鏈較多,疊加夜影協議和彩虹橋技術推動,將會對Near生態帶來較大的發展。

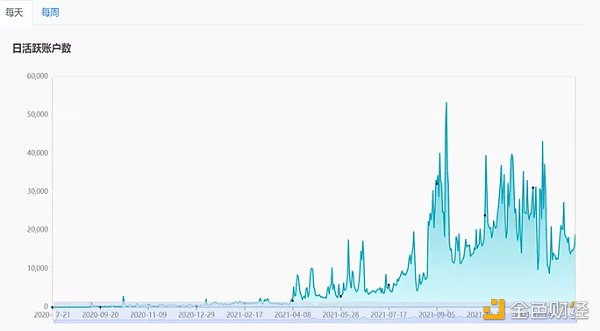

Near上活躍地址數近期相對于高點有一定流失,日活大約在20000左右,相對于Solana和BSC等頭部公鏈,依舊存在很大發展空間。

Near生態

Near日活狀況

資料來源:Explorer.Near

6. 總結

2021年NFT發展火熱,伴隨加密貨幣圈內外用戶對NFT的逐漸認可,2022年NFT的景氣度可能會更高。這一點凸顯在行業規模上就是NFT的市值會在長期不斷高漲,在近期NFT牛市過后可能會有一定程度上的回調。

NFT目前是在以太坊上一家獨大,但未來基于新公鏈/側鏈的NFT會以各種形式分食基于以太坊的NFT市場占有率。

在GameFi中,基于Ronin,BSC和WAX等公鏈的NFT交易大多是基于游戲內NFT交易,交易價值側重于NFT的使用價值。此類公鏈上NFT的景氣度與GameFi景氣度強相關。直接參與此類GameFi項目NFT投資風險較大,但是在2021年秋GameFi景氣度上行時,此類GameFi公鏈市值上均有相當程度漲幅。

在SocialFi中,已經出現專門為SocialFi而生的Deso,解決了目前公鏈發展SocialFi的部分痛點,未來SocialFi以及基于SocialFi的NFT的互動可能多是發生在Deso上。Deso目前市值僅有4億,從高點回落75%。如果認可SocialFi的邏輯,可以適當布局。

并且未來基于Deso上的SocialFi的NFT會比現在的NFT更為抽象,但在價值上會更偏向于使用價值(例如NFT作為獨家體驗的證明,解鎖帖子內容的鑰匙,互動,參與項目的歷史證明等),而弱化溢價部分。

在傳統收藏品中,Solana和Tezos在2021年增長迅速,尤其是Solana上的MagicEden已成為繼Opensea以外的第二大綜合性NFT交易所。疊加近期泄露消息Opensea可能集成Solana,建議持續關注基于Solana的NFT。

作者:子熹君 0xRank

Tags:NFTNBS以太坊BSPChainlink NFT Vault (NFTX)nbs幣發行量怎么得到以太坊幣的錢BSP幣

背景 2月3日,正當我們在開心過年的時候,Crypto行業卻再次發生了天價黑客攻擊事件,跨鏈協議Wormhole遭到黑客攻擊,損失高達12萬枚wETH(約合3.2億美元).

1900/1/1 0:00:00元宇宙在2021年得到市場的重點關注。許多企業都紛紛進軍元宇宙,包括知名國際科技公司例如Meta、微軟、英偉達等等。除了國際巨頭外,國內巨頭也有不同程度的布局,例如騰訊、字節跳動、阿里巴巴等等.

1900/1/1 0:00:00有關DAO的新聞層出不窮,前有憲法DAO拍賣憲法原件,后有阿桑奇DAO以求釋放阿桑奇為目標。DAO也就是去中心化自治組織,是一種組織架構與管理的新范式.

1900/1/1 0:00:00作為 NFT 市場的龍頭老大,OpenSea 在去年很長一段時間內占據著規模約 90% 的主導地位.

1900/1/1 0:00:00北京時間2022年2月14日23時6分,CertiK安全技術團隊監測到某合約所有者/開發者(0x9b74fde50f3fcd3a02fafea6a187092630d6eb8f)在交易https.

1900/1/1 0:00:001.尋找OpenSea的下一個挑戰者LooksRare上線僅兩個月便迅速發展成為OpenSea的勁敵,但也在一夜之間陷入混幣套現風波,引發了拋售潮和巨大的爭議.

1900/1/1 0:00:00