BTC/HKD+0.58%

BTC/HKD+0.58% ETH/HKD+1.17%

ETH/HKD+1.17% LTC/HKD+1.13%

LTC/HKD+1.13% DOT/HKD+2.83%

DOT/HKD+2.83% ADA/HKD+0.99%

ADA/HKD+0.99% SOL/HKD+0.55%

SOL/HKD+0.55% XRP/HKD+0.61%

XRP/HKD+0.61% DOGE/US+1.13%

DOGE/US+1.13%注:原文作者為Messari分析師Chia Jeng Yang,以下為全文編譯。

2016年,Union Square Ventures的Joel Monegro發表了一篇開創性的論文,論述了加密貨幣協議將如何能夠比其上的dapp捕獲更多的價值。換句話說,"胖協議理論"指出,應用程序層每捕獲一美元的價值,協議層將能夠捕獲至少相同的一美元,甚至更多,因為應用程序層需要利用原生協議代幣來支持所有的互動。

這篇論文對于確定加密貨幣的價值所在,投資者應該在哪里投資,以及如何考慮應用層與協議層的問題至關重要。不幸的是,由于最近的一系列發展,我們發現這個理論遭受了很大的壓力,并探討了是否可以宣判"胖協議理論"的死亡。理解這個理論的重要性在于它影響了我們將投資重點分配在協議還是dapp,以及首次進入時的看法。Delphi Research的Ashwath指出,"胖協議理論的合理性是以太坊持續主導地位的關鍵"。

而這一理論衰落的主要原因包括以下幾點:

壟斷的減少:多鏈Dapp/Dapp品牌化

夸大的網絡效應:長期的協議競爭導致費用降低

Reffal曲線:減少總需求的Roll-Ups的作用

一巨鯨花費1,067枚ETH購買了308,793枚UNI:金色財經報道,據Lookonchain監測,一條巨鯨在過去24小時內花費1,067枚ETH(200萬美元)以平均價格6.44美元購買了308,793枚UNI。[2023/7/31 16:08:39]

L1價值獲取的新思維框架:貨幣對國家

胖協議理論是基于對協議和dapp之間互動的3個主要描述:

任何建立在協議之上的dapp都需要協議的原生代幣來支持dapp內的任何交易。

克隆dapps和吸引用戶要比克隆協議和吸引用戶容易得多,這使得協議相對于dapps來說具有更加壟斷的競爭地位。

因此,協議將比dapp捕獲更多的價值,因為協議的價值捕獲將反映在dapp層處理的任何交易中(價值創造),更不用說dapp本身將捕獲的價值。

LedgerPrime的Joel John指出,當穩定幣等資本密集型用例出現時,胖協議理論的第一個裂縫就出現了。隨著像Tether這樣的穩定幣推動了ERC-20代幣的采用,ETH的市值并沒有像穩定幣的市值上升那樣成比例地上升,這表明協議/應用價值獲取之間的關系出現了根本性的斷裂(至少對于穩定幣而言)。

Velodrome發布V2版本,VELO和veVELO持有者可遷移至V2:6月23日消息,Optimism 上 AMM 協議 Velodrome 宣布推出 Velodrome V2 版本,目前允許 VELO 和 veVELO 持有者將其倉位遷移到 V2版本。LP 的遷移將需要從 V1 取消質押和提取流動性,然后將其存入 V2。Velodrome V2 功能或特點包括新前端、自定義池費用(最高 1%)、自定義池名稱和符號、Zap(允許用戶通過僅存入池中的一個代幣來創建頭寸和添加流動性)、veNFT 藝術品和元數據、veNFT 鎖定、Opt-In 可升級性以及 Velo FED 等。[2023/6/24 21:56:35]

胖協議理論的主要證明方式是,我們應該預期以太坊上dapp的市值是以太坊本身市值的一小部分。而另一種情況可以被描述為"翻轉"。

這種想法認為,dapp估值的暫時性投機泡沫可以存在,但必須從根本上恢復到低于ETH的市值。然而,自論文發表以來,我們已經看到了自2020年、2021年和2022年(320b v 311b),ERC-20 dapp層市值超過ETH市值的長期實例。

元宇宙游戲Bullieverse收購印度游戲公會Beyond Gaming Guild:5月6日消息,據官方消息,元宇宙游戲 Bullieverse 宣布已收購印度游戲公會 Beyond Gaming Guild,以拓展印度市場。作為收購的一部分,Beyond Gaming Guild 將更名為 Bullieverse India。

2月17日,Bullieverse 宣布完成 400 萬美元融資。[2023/5/6 14:45:50]

(快照:通過對2022年2月20日CoinMarketCap上308個最大的ERC-20代幣市值的總和進行計算)

一方面,可以說dapp市值的"翻轉"是dapp估值的暫時性投機泡沫的結果,我們應該期待ETH的市值長期回歸到其相關dapp的市值之上。另一方面,它可能反映了在一個成熟的加密生態系統中,dapp-產品-市場匹配度越來越高。此外,可以說,目前的分歧被低估了。與協議互動的中心化組織可能會對協議的發展做出貢獻,但不一定會在代幣中反映其價值獲取。Opensea或Coinbase就是一個很好的例子,這些組織的價值獲取體現在其公司的股權價值上,而不是沒有發行的代幣。

Joel的論文是在一個對單鏈極大主義者有壓倒性情緒的時代寫的。似乎協議提供了難以復制的終極網絡效應。但我們今天看到,由于ETH的可擴展性問題,以及一般的資本/金融激勵,出現了一個強大的動機,使競爭性的、越來越專業化的協議出現。

比特幣巨鯨1LQoW 昨日累計轉出2000枚BTC:11月17日消息,據Tokenview鏈上數據顯示,比特幣巨鯨(1LQoWist8KkaUXSPKZHNvEyfrEkPHzSsCd)昨日累計轉出2000枚BTC,目前該地址持有量排名第3。該地址余額142,664.90 枚BTC。[2022/11/17 13:16:10]

協議層面獲取價值的主要方式之一是通過協議在其促成的交易中獲取的交易/Gas費用。

跨鏈基礎設施的出現有助于促進一個日益可持續的多鏈世界。然后,協議競爭引發了降低協議費用的動力,即使存在價值獲取的機制(見Solana的免租費)。

一個建立在單一生態系統上的Dapp限制了他們的用戶群,鑒于多種競爭協議的流行,這將越來越不可持續。Dapp將越來越多地采用多宿主的方式,即確保多個協議之間的原生互操作性,以防止被"卡"在一個協議上。例如,不斷增加的ETH gas費用看到Dapps和加密貨幣持有者遷移到替代的L1s,如AVAX,SOL等。Dapps看到了這一趨勢,能夠通過提供多種集成服務于多個協議生態系統的社區,從而使他們的產品/用戶群多樣化。這種現象的一個例子是,AAVE就建立在了Polygon以及AVAX上。正如Dragonfly Capital所指出的,"幣安智能鏈(現為BNB Chain)教會了每個人:如果你不在這里推出,我們就會直接推出你的分叉,拿走你本來的收入"。

新加坡高等法院裁定法院對涉NFT案件擁有管轄權:10月26日消息,新加坡高等法院裁定法院對涉NFT案件擁有管轄權。其中對應案件涉及一名原告,他在今年3月使用BAYC NFT(#2162)作為基于以太坊的DeFi借貸項目的抵押品,貸款金額為15萬美元,當時NFT價值為50萬美元。隨后被告chefpierre在債務再融資糾紛中取消了貸款贖回權,并將NFT從托管錢包轉移到個人錢包。該案法官于5月下達了一項禁令,禁止出售和轉讓有關NFT,現裁定新加坡對此案具有管轄權。[2022/10/26 16:39:45]

此外,人們越來越認識到品牌資產對dapp的價值。由于Uniswap有能力利用現有的流動性關系、人才、資本、分銷等,那么其擴展到另一個像AVAX這樣的競爭鏈,很可能會比Polygon上的第三方Uniswap分叉更成功。考慮到Uniswap之前建立的品牌資產(即使沒有在Polygon上的經驗),消費者也更有可能信任Uniswap。

協議層的壟斷性價值獲取的前提已經被這些發展削弱了。

"但是你提到了像Polygon這樣在ETH上的L2s!"

L2s有助于幫助解決ETH的一些關鍵限制,并保留ETH上的交易量。然而,隨著L2s roll-up將更多的交易合并到一個L1交易中,它將減少相同數量的交易所需的ETH數量。

一種說法是,與稅收收入類似,較低的交易成本(稅率)仍然可以產生較高的ETH總需求(稅收收入),因為這將有助于提高dapp開發/交易的速度。

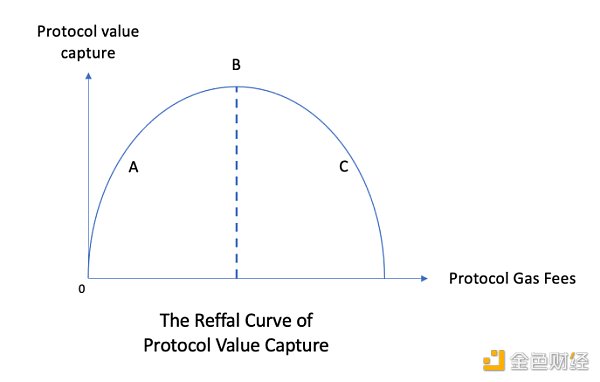

協議價值獲取Reffal曲線;X軸為協議Gas費用;Y軸為協議價值獲取

我創造了上圖的理論,并將其稱為協議價值捕獲的Reffal曲線,以表示我對經濟學老師Mr. Reffal (/s)的尊重。雖然我們談論這個理論與ETH L2s及其對L1 ETH需求的影響有關,但它也廣泛適用于任何替代L1s及其內部gas政策。需要注意的是,Reffal曲線,特別是B右邊的區域,在胖協議理論看來是不可能存在的,因為它假定了協議的壟斷觀點。在這里,B右邊的曲線表示用戶和dapp分叉或切換到其他L1進行交易。

根據Reffal曲線,伴隨著協議競爭的加劇和L2s gas費用的減少,我相信我們更有可能看到接近A點的情況,而不是B點。以太坊極大主義者不會同意,并認為我們將從C點走向更接近B點的情況,而多鏈世界的支持者可能會發現自己站在A點的一邊,因為替代L1已經能夠從ETH手中奪取市場份額,或者,如果他們認為加密貨幣的宏觀趨勢將推動交易量/需求遠遠超過現有能力所能滿足的程度,那么他們也會相信B點。

一種反對的說法可能是,鑒于我們所知道的ETH gas成本的價格彈性(Vitalik在2018年最后一次計算)高于1(即價格彈性,需求的變化大于價格的變化)。因此,gas價格的下降將更有可能使我們進入C點一側,而不是A點一側。

而我個人認為是A點,因為我們在加密貨幣項目質量方面的瓶頸遠遠大于交易量,特別是考慮到基本上可以無限擴展的alt-L1的吞吐量。

胖協議理論辯論中出現的最有用的批評之一是使用貨幣而不是GDP作為評估協議的手段。正如Arca的Nick Hotz所指出的,以美國為例,貨幣供應量價值約為20億美元,而股權資本為50億美元,貨幣供應量與股權資本的比例根據政府(L1)為其公司(原生應用程序)提供的價值多少而變化。

對協議價值基本觀點的重塑,有助于對協議有一個更直觀的理解,但也是對胖協議理論的進一步削弱。

這是因為如果我們將協議視為貨幣而不是GDP,那么底層區塊鏈/貨幣供應的總市值就不一定需要超過dapp層的市值。

Nick Hotz進一步指出,雖然胖協議論已經非常有利可圖,而且領先于時代,但其成功的主要驅動力是由于缺乏其他投資場所,以及缺乏來自應用程序本身的牽引力,而不一定是來自協議層面的價值獲取動力。鑒于自2016年Joel撰寫胖協議理論以來,我們看到了大量相對的dapp產品-市場契合度,胖協議理論正在顯示其局限性。

一方面,"胖協議理論"從根本上得到了正確的結論,即協議層面有更大的價值捕獲,但我們已經看到了協議層面的價值捕獲壓縮。然而,無可爭議的是,即使在今天,表現最好的投資者仍然會看到他們的回報來自于協議而不是dapp。例如,Solana在4年后達到了1000億市值的代幣價值。

至少,我們可以得出結論,超過一定程度的TVL/使用率的增長并沒有相應地增加協議價值。鑒于對壟斷性單一協議世界的否定,這對成熟協議的增長投資是否一定具有財務意義(在風險投資的意義上)具有有趣的影響。它的否定也增加了dapp層的價值獲取潛力,并增加了投資組合中對dapp的接觸。

胖協議理論給我們留下了一些迄今為止經得起時間考驗的原則,雖然我們可以期待投資新興協議在短期內繼續有利可圖,但我們應該期待更多的投資組合分配到dapp中,作為一種對沖協議競爭加劇的方式。自2018年以來,該理論的裂縫和局限性已經形成,并受到廣泛發展的壓力,如不斷增加的dapp產品-市場的適應性,多鏈競爭,以及被夸大的區塊鏈網絡效應,如dapp:協議的市值比率所證明的那樣。不過,到目前為止,協議的回報已經說明了問題,即其在短期/中期內的投資策略有一定的合理性,盡管我們不再對其長期可行性抱有信心。

最后,感謝Jose L Sampedro Mazon, Chiyoung Kim, Mike Giampapa的想法/評論(想法并不意味著認可)。

Tags:DAPAPPDAPPETHDAPEPE幣幣界網app官方下載Adappter Tokenethereal中文名

這篇文章的主題適用于那些喜歡“超前思考”的人。以太坊正在發生變化,而且變化很快。隨著我們過渡到權益證明(PoS),明年將給以太坊網絡帶來根本性的變化.

1900/1/1 0:00:00在今天的文章中,我將從更大的視角去看待問題,我將通過聚合理論(Aggregation Theory)的視角來看待Web3.

1900/1/1 0:00:00應用程序編程接口或API是不同用戶應用程序之間的接口。例如,讓我們在線購票、預訂酒店、叫出租車或查看匯率的應用程序可能使用特定的API.

1900/1/1 0:00:00NFT和數字藏品由于自身具有獨特性、不可分性、稀缺性等特征,其價值往往由買賣雙方的主觀意識決定,波動較大且沒有特定規律,這也是NFT僅能作為具有價值的特定物,而不能充當一般等價物的原因.

1900/1/1 0:00:00今日,突然曝出有多家數字藏品平臺公眾號被關閉,據元飛船不完全統計,涉及的平臺有Art Meta元藝數、一點數藏、歸藏元宇宙、畫生Meta、元本空間、神達數藏、One Meta、零號地球、iBox.

1900/1/1 0:00:00加密貨幣行業已經在華盛頓的旋轉門上占據了一席之地,雇傭了數十名前政府官員和監管機構,因為它試圖制定政策來管理基本上不受監管的市場.

1900/1/1 0:00:00