BTC/HKD+0.42%

BTC/HKD+0.42% ETH/HKD-0.1%

ETH/HKD-0.1% LTC/HKD-0.17%

LTC/HKD-0.17% DOT/HKD+1.9%

DOT/HKD+1.9% ADA/HKD+0.38%

ADA/HKD+0.38% SOL/HKD+1.27%

SOL/HKD+1.27% XRP/HKD-0.33%

XRP/HKD-0.33% DOGE/US+1.06%

DOGE/US+1.06%元宇宙投資熱有所降溫,但出貨量暴漲,是這個元宇宙元年和七年前的 VR 元年最大的區別。

持續半年多的元宇宙熱潮,似乎到了一個發展的拐點。

2021 年下半年以來,國內元宇宙賽道融資加速。極客公園根據公開資料梳理,2021 年 Q3 以來,元宇宙賽道一共完成 187 筆融資,融資總額超過 306 億元。即使扣除字節跳動收購 Pico 的 90 億元,10 個月里行業依然鯨吸近 216 億元的融資。

然而,相比之前半年,過去兩個月元宇宙賽道的融資速度出現了一定放緩,大廠出手、布局這條賽道的消息也有所減少。這很難不讓人想起 2015 年、2016 年的上一波 VR/AR 熱潮,在失去資本青睞后,幾個月的時間 VR/AR 行業就從春天墜入寒冬。

8 個月后,這波元宇宙熱,真的要退潮了嗎?

不少 VR/AR 領域的從業者都能感受到:進入 2022 年的第二季度,準確地說從 2022 年 3 月開始,過去半年近乎瘋狂的元宇宙投資熱潮,似乎有開始降溫的趨勢。

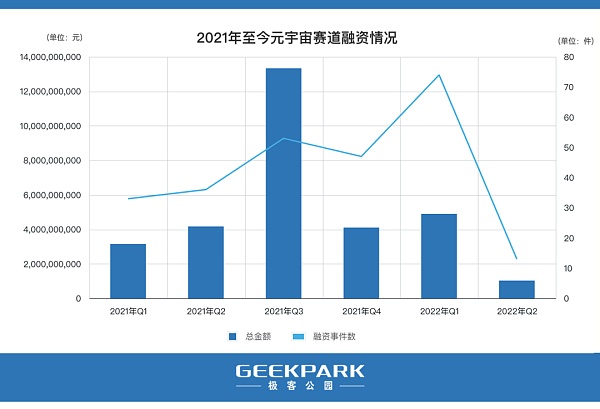

制作: 極客公園(注:2022 年 Q2 融資情況數據截止至 2022 年 4 月 30 日)

如上圖所示,極客公園根據公開信息梳理,字節跳動 8 月底收購 Pico 后,2021 年 Q3、Q4 以及 2022 年 Q1 三個季度,國內元宇宙賽道融資事件數分別為 53 起、47 起和 74 起,相比 2021 年前兩個季度(33 起和 36 起)大幅提升。

深圳啟動區塊鏈立法研究,助力元宇宙產業發展:5月4日消息,日前,深圳市信息服務業區塊鏈協會在深圳大中華國際交易廣場組織召開了區塊鏈立法研討會,開啟元宇宙信任機制的立法研究。這是深圳繼發布國內首批元宇宙標準之后,助力元宇宙發展的又一大招。深圳市時代新經濟發展研究院常務副院長嵇祥霽認為,區塊鏈立法具有獨立的立法意義,不僅是對《深圳經濟特區數字經濟產業促進條例》(征求意見稿)以及《深圳數據條例》的有力補充,且區塊鏈技術本身就是體現了分布式數據存儲、點對點傳輸以及共識機制、加密算法、智能合約等諸多特點,是計算機技術的新型應用;區塊鏈立法中要體現區塊鏈它是從網絡性、開放性、基礎性及其他價值出發,更多體現為區塊鏈的賦能百行百業的功能,以及區塊鏈+特定行業而產生的附加價值、延伸價值。(深圳特區報)[2022/5/4 2:49:13]

大批 2016 年前后成立,活躍于上一波 VR/AR 熱潮,而在過去兩年融資節奏放緩的 VR/AR 創業公司,例如小派科技、大朋 VR、眾趣科技、VEER、沉浸世界、靈犀微光等,都在此期間完成新一輪融資。

但從 3 月份以來,元宇宙賽道的融資節奏開始有所放緩。極客公園統計發現,2022 年 3 月和 4 月,元宇宙賽道分別發生 22 起和 13 起融資,相比之前幾個月出現了小幅度的下滑。

一位從業多年的資深從業者告訴極客公園,他也感覺最近一段時間行業的融資熱有所降溫。最明顯的信號是:朋友圈里轉發祝賀同行融資的刷屏次數,去年底和今年初往往是一周一次甚至一周幾次,最近的頻率已經降至一個月一兩次。

與幾位行業人士和投資人交流后,大家普遍認為可能的原因有三點:

年初傳出互聯網大廠將被限制對外投資并購,投資人對此有所擔憂,出手更加謹慎。

Polygon Studios與Metaverse AI達成戰略合作,以促進開放元宇宙和虛擬人的采用:金色財經消息,Polygon Network及其NFT和區塊鏈游戲工作室Polygon Studios與Web3人工智能虛擬人平臺Metaverse AI達成戰略合作。Polygon Studios將與Metaverse AI合作,以擴展AI驅動的虛擬人和元宇宙應用程序,為Open Metaverse帶來大規模采用。

據悉,Metaverse AI是一家全球人工智能和Web3.0公司,利用AI數字人和混合現實技術構建開放元宇宙(Open Metaverse)。[2022/3/22 14:11:55]

經過幾年行業大浪淘沙,活下來的優質企業不多,過去半年被投資人搶了一遍,現在沒剩幾個值得出手的項目。

關注元宇宙賽道的主要是美元基金,最近一段時間美元基金處境艱難,出手能力減弱。

一級市場的投資熱情正在下降,由此引發的一個擔憂是:元宇宙熱會不會像 2016 年那樣退潮?

想要弄清楚元宇宙熱潮是不是已經降溫,首先要明白熱度是怎么來的。

在大多數普通人的視角里,元宇宙熱是二級市場元宇宙概念股的爆發。去年 9 月,受到幾件行業大事的刺激,一批元宇宙概念股迎來暴漲。最瘋狂的幾周,一個公司只要蹭上一點元宇宙概念,就能拉上幾個漲停板。

VR/AR 相關的上市公司自然是最大的贏家。給 Meta 和索尼兩個 VR 大廠代工的歌爾聲學,幾天里股價漲了超過 20%;股價跌入谷底的網易,也在兩周里反彈了將近 20%。

但還處于發展早期的 VR/AR 行業,上市的公司沒有幾家,這也讓一批蹭概念的上市公司成了最大的贏家。

香港首屆元宇宙藝博會將于5月舉辦:2月22日消息,香港實體藝術展覽將搬到元宇宙。首屆香港元宇宙藝博會將于5月23日至9月25日舉辦。本次博覽會將以出售NFT為一年一度的相關藝術盛會提供新的商業模式及觀展體驗,引領元宇宙及NFT藝術潮。主辦方香港國際拍賣行舉辦過5屆實體藝術展藝活動,今年首度引進元宇宙技術。(中國貿易報)[2022/2/22 10:07:38]

其中最有代表性的當屬兩家手游公司中青寶和湯姆貓,拋出兩款打著元宇宙旗號的游戲開發計劃后,中青寶的股價從 8 塊一度漲到 42 塊,漲幅高達 400%;湯姆貓也從 3 塊漲到最高時的近 6 塊,漲幅將近 100%。

湯姆貓

股民在炒概念,真正投資行業的,是一級市場的投資人們。

上文提到,2021 年 Q3 開始,一級市場元宇宙賽道融資加速,包括字節跳動、騰訊、網易、完美世界、三七互娛等互聯網大廠相繼出手,這也是刺激一級市場投資人涌入這一賽道的直接原因。

投資人的理由主要有兩個:第一,最近幾年消費互聯網的投資機會逐漸消失,市場缺乏一個優質的賽道吸納投資人的資金,這也是為什么大機構紛紛轉向 ToB 的產業互聯網、硬科技和新消費等賽道,元宇宙作為下一代互聯網生態,有足夠的想象力和天花板,龐大的產業鏈條也意味著豐富的投資機會。

第二,元宇宙公司普遍缺少成熟的商業模式,幾年內難以登陸二級市場,投完難以退出,這是投資人過去不愿碰這個賽道的原因。但互聯網巨頭進入這個賽道,他們對這個領域創業公司的投資并購,給投資人一個新的退出渠道。

元宇宙價值指數今日為1291.35點:金色財經報道,據同伴客數據顯示,10月29日元宇宙價值指數為1291.39點,較前日上漲95.34點,漲幅為7.97%。

構成元宇宙價值指數成分的上市企業或NFT平臺皆為目前在虛擬經濟領域表現出巨大市場價值和未來潛力的頭部機構,該指數能夠有效反映元宇宙虛擬經濟整體價值的發展趨勢。

注:2021年3月10日主要成份股roblox上市并產生第一個收盤價,故選取3/11日為本指數首次推出的基準日,初始值為100。[2021/10/29 6:19:09]

換句話說,大廠進入這個賽道,是掀起一級市場這股熱潮的直接原因,而扣動扳機的,無疑是字節跳動和騰訊。字節跳動這里不用過多贅述,而騰訊的布局實際上還要更早。

早在 2020 年,馬化騰在內部信中強調,與元宇宙概念相似的「全真互聯網」是下一代互聯網的關鍵。此外對于 Pico 收購一事,行業內有傳言騰訊參與了競標,只是字節跳動開出的價碼太高,騰訊覺得不值因而放棄。

這里有一個值得思考的問題是:對于字節跳動、騰訊等互聯網大廠,決定開始布局 VR/AR 的真正原因是什么?

投資前沿技術,為未來十年的競爭做儲備,是大廠戰略投資的重要一環。從這層意義來說,相信元宇宙(或者說 VR/AR,又或者說全真互聯網)是下一代互聯網,是字節跳動和騰訊開始布局的根本原因。

但為什么選擇 2021 年這個時間節點?實際上,騰訊很多年前就對 VR/AR 有所布局,Facebook 在 2014 年拋出 20 億美元收購 Oculus 后,接下來的數年里,騰訊在內部組織了數個團隊研發 VR 硬件、VR 游戲和 VR 社交產品,甚至還低調上線過一個 VR 社交產品 Solar VR。

KGC元宇宙投研實驗室正式成立:據官方消息,由新加坡元宇宙1號基金、華爾基金、洛克東方、軟銀、肯尼迪家族基金、香港Alhpa capital、DG capital領投的KGC元宇宙投研實驗室正式成立。

據悉KGC元宇宙投研實驗室是致力于元宇宙金融領域的投研機構,其中包括元宇宙數據調研與NFT拍賣交易中心。[2021/11/18 22:01:02]

當年的嘗試基本都是淺嘗輒止,而今天騰訊、字節跳動都在投入大量資源進入這個賽道,極客公園從多位與騰訊、字節有過交流的行業人士處了解到的信息是:Meta 的 VR 硬件出貨量跨過千萬臺門檻,是刺激字節跳動、騰訊等大廠的直接原因。

扎克伯格穿行在戴 VR 設備的人群中

管理學上有一個常用的詞叫「飛輪效應」——為了使一個靜止的輪子滾起來非常困難,一開始你需要一圈圈推,每一圈都非常費勁,但達到某個「臨界點」后,飛輪的重力和沖力會成為推動力的一部分,即使你不怎么使勁,飛輪也會自己滾動,而且越滾越快。

飛輪效應常被用于形容互聯網經濟和平臺經濟。對于 Meta 和 Pico 正在打造的 VR 生態,硬件和內容就像是驅動這個產業的兩個飛輪——更多的硬件保有量,意味著開發者開發一款好內容可以獲得更多收益,也就愿意投入更多人力物力開發更高質量的內容;而好的內容越多,反過來會刺激更多消費者購買硬件。

但在早期,這個進程推進的非常緩慢:硬件出貨量不足,導致開發者難以賺錢,不愿意投入;而缺少好內容,則導致用戶缺少購買意愿,甚至老用戶也在不斷流失。

早期需要靠資本去推動,后期產業自己造血加速發展,VR 產業的「臨界點」,數年前與多位行業頭部創業者交流,大家的共識是:年出貨 1000 萬臺高端 VR 設備,會成為行業發展的拐點。

而在 2015 年至 2018 年,Oculus 推出 Quest 之前,索尼 PSVR+HTC Vive+Oculus Rift+其他品牌的總出貨量也就在百萬臺上下,每年的增幅也不高,這也是為什么國內或者海外其他大廠前幾年不愿在 VR/AR 賽道投錢投人的原因。

但 Oculus Quest 的出現,加上疫情的推動,高端 VR 硬件產品的出貨量開始大幅攀升。根據 SuperData 的數據,2019 年高端 VR 硬件的出貨量接近 300 萬臺,2020 年由于 PSVR 銷量下滑、Oculus 庫存不足等原因導致總出貨量提升不多,但在 2021 年隨著 Oculus Quest 2 發售,僅這一款產品的總銷量就達到近 1000 萬臺。

VR 硬件的出貨量達到重要臨界點,成為元宇宙行業發展的拐點。但由于 Meta 無法進入中國,導致國內 VR 市場的發展開始落后于全球市場,但這也是字節跳動、騰訊等大廠的機遇——Meta 躺平了技術的坑,教育了市場,養起來一批開發者,也就大大降低在國內投入發展的不確定性。

這也是為什么字節跳動愿意拿出真金白銀,買下 Pico 這個雖然出貨量只有 Meta 幾十分之一,但也是國內碩果僅存的消費級 VR 硬件公司的原因。

了解了這波元宇宙風口的來源,我們再來談談到底是真熱還是虛火。

今天的元宇宙,很難不讓人想起 2015 年-2017 年的上一波 VR/AR 熱潮。2014 年 Facebook 重金收購 Oculus 后,國內快速掀起一波 VR 熱,大朋、蟻視、3Glasses、樂客等一批本土 VR 創業公司相繼獲得數億元規模的融資,小米、華為、微軟、網易等大廠也相繼入局,還催生出了暴風這個 VR 妖股——帶著 VR 概念上市后 36 連板,最高時的市值超過 400 億元。

這股熱潮不到 2 年就很快退潮,速度堪比共享單車。今天復盤來看,所有的火熱都只停留在資本層面,大廠們的入局也是淺嘗輒止。而之所以資本熱錢沒能轉化為行業發展的動力,歸根結底,是因為燒錢后高端 VR 硬件出貨量和保有量不及預期。

VR 硬件有各種不同的產品形態,但大致也可以分為高端和低端兩種。低端硬件以谷歌工程師開發的 Cardboard 為代表,早年的三星 GearVR、暴風魔鏡、Oculus 第一代一體機 GO 都是低端 VR 產品,其特點是價格便宜、門檻較低,但畫面模糊、處理器性能較差,只能玩一些粗糙的手機 VR 游戲或者看全景視頻。

高端硬件的代表包括早年的 Oculus Rift、PSVR、HTC Vive,以及后面的 Oculus Quest,屏幕分辨率較高,處理器使用的是性能更強的 PC、游戲主機或者定制處理器,因此可以用來玩制作更加精良、更加逼真的 VR 內容。

2016 年 VR 行業也曾號稱有千萬出貨量,但賣出去大多是幾十塊到幾百塊不等的低端 VR 產品,高端 VR 產品的出貨量只有大約 100 萬臺,還有一半以上流入到了 VR 體驗店等 B 端客戶,除了 PSVR,真正保有在消費者手中的 VR 硬件數量非常有限。

這也是為什么上文提到的,Oculus Quest 這款高端 VR 硬件出貨量達到千萬級里程碑,對行業帶來巨大的沖擊,而國內市場能否爆發,VR 硬件的出貨量和保有量才是決定性因素。

Oculus Quest 2 | 圖片來源:亞馬遜

字節跳動完成對 Pico 的收購后,投入大量資源推廣 VR 硬件,不論字節自家的抖音、各大電商平臺,甚至春晚都能看見 Pico 的廣告。

這樣的推廣攻勢很快取得了效果。據了解,被字節跳動收購前,成立六年多的時間 Pico 總銷量約為 50 萬臺,而根據晚點此前報道,在 2021 年一年,Pico 銷量就達到 50 萬臺,2022 年字節給 Pico 新設立的目標,高達 100 萬臺。

前段時間券商流出的一份行業交流紀要稱:字節跳動于今年 3 月上調了 Pico 的年度銷售目標,從原來的 100 萬臺調升至 180 萬臺。上調目標主要由于一季度銷量數據較好,不僅超過最初的預期,環比增速還很快。

但這一說法被字節跳動方面否認,相關負責人回復極客公園稱:從業務部門反復確認,目前字節跳動并未上調 Pico 銷售目標,今年(目標)仍是 100 萬臺。

但不論是 180 萬還是 100 萬,對于國內來說都是里程碑式的數字。機構預測 2022 年全球 VR 硬件出貨量將達到約 1570 萬臺,180 萬臺意味著全球市場份額為 11%,100 萬也有 6%。雖然相比智能手機市場(2022 年約占全球 22%)還有一定差距,但比 2019 年和 2020 年已經明顯縮小。

更重要的是,字節和 Pico 的示范效應,正在吸引更多重要玩家入局,加速國內 VR/AR 行業的發展。此前騰訊收購手機廠商黑鯊,傳聞已將團隊的工作重心重設為 XR 硬件;華為、OV 等也在加速布局 VR/AR 硬件,一旦時機成熟,品牌、渠道、生產能力都已經成熟的手機廠商,將是 XR 硬件重要的競爭者。

銷量才是硬道理,元宇宙的這波熱潮,才剛剛開始。

*頭圖來源:Poetic Pragmatism by POINT

現在的App花樣越來越多了。最近360推出了一款元宇宙社交產品“N世界”,劍指中國版“Discord”——國外月活超2億的虛擬社交平臺.

1900/1/1 0:00:00繼兩個月前發布首個令人大跌眼鏡的“元宇宙”財報之后,META在美東時間4月27日盤后再次公布了一份令市場喜憂參半的財報.

1900/1/1 0:00:001.DeFi代幣總市值:1026.88億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:42.

1900/1/1 0:00:00來源公號:老雅痞 為什么500億美元(且不斷增長)的NFT市場需要5G?2021年是NFT的一年,大人物們紛紛加入到這個行業.

1900/1/1 0:00:00相信對于籃球迷來說,五一假期的娛樂活動一定少不了宅家看NBA。 圖源:網絡 比起用手機、平板、電視體會場外觀賽的傳統模式,NBA早在2016年便開始嘗試利用VR設備帶來更沉浸的觀賽體驗.

1900/1/1 0:00:00Decentraland 是一個分布式共享虛擬平臺,用戶可瀏覽和探索內容、進行各種不同的活動,并與其他人和實體互動.

1900/1/1 0:00:00