BTC/HKD-0.44%

BTC/HKD-0.44% ETH/HKD-0.86%

ETH/HKD-0.86% LTC/HKD-0.81%

LTC/HKD-0.81% DOT/HKD-0.86%

DOT/HKD-0.86% ADA/HKD-1.07%

ADA/HKD-1.07% SOL/HKD-0.84%

SOL/HKD-0.84% XRP/HKD-0.68%

XRP/HKD-0.68% DOGE/US-1.14%

DOGE/US-1.14%作者 : @shivsakhuja

DeFi起步于2018年,蟄伏一年之后在2019年嶄露頭角,成為公認的DeFi元年。隨后,鏈上流動性的急劇增長讓2020年成為DeFi Summer ,自此DeFi 開啟爆發式增長。但進入這一輪熊市,DeFi迎來重大收縮期。

但不管怎樣,DeFi作為價值互聯網的重要根基,隨著行業的發展,其未來都無可限量。

那么,當你在參與DeFi的時候,有沒有考慮過你的收入是怎么來的?除了純旁氏之外,DeFi有沒有真實的收入來源?今天白話就來帶大家了解一下DeFi 真實的收入來源:“錢從哪里來?”

DEX / AMM 如何工作?

什么是流動性提供者?關于無常損失/工具

Uniswap、Sushiswap、TerraSwap 等去CEX被稱為自動做市商 (AMM:Automated Market Maker)。傳統的訂單交換(想想紐約證券交易所)會將買單與賣單匹配以促進交易。而DEX 的工作方式有一點不同。在DEX 上,通常有兩種類型的參與者:交易者和流動性提供者。流動性提供者提供等價值的兩種資產。(例如,$ETH和$USDC)。提供的這種“流動性”允許交易者在兩種資產之間自由、自動地交易。最常見的 DEX 類型使用“恒積”AMM。這些背后的基本公式是:token_a_balance * token_b_balance = k,其中 k 是某個常數。它的工作原理是這樣的:假設你提供了 500 美元的$ETH和 500 美元的$USDC。現在有人用 50 美元的 USDC 購買了 50 美元的 ETH。該池現在將擁有 450 美元的 ETH 和 550 美元的 USDC。所以礦池會自動調整 ETH-USDC 對的價格,使得再次出現$500-$500。

DeFi 概念板塊今日平均漲幅為1.66%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為1.66%。47個幣種中38個上漲,9個下跌,其中領漲幣種為:ZRX(+6.64%)、LBA(+6.60%)、AST(+6.56%)。領跌幣種為:RSR(-9.65%)、DMG(-4.38%)、LEND(-1.42%)。[2021/8/26 22:37:49]

這是一個簡化的解釋,但掛牌價格是由 AMM 自動調整。只要礦池中有足夠的流動性,這種價格調整可以忽略不計,滑點也不多。如果池子太小或交易量太大,就會出現“滑點”。這意味著你的交易的有效價格更差,因為價格是由你的交易本身推高的。現在,你可能知道 DEX 上的價格為什么會偏離CEX上的價格,因為它會自動調整。是的,它可以——但這通常只會持續很短的時間,直到套利者進來并從差價中獲利。例如:假設$ETH - $USDC對在 UniSwap 上的交易價格為 3800 美元,但在 Coinbase 上的交易價格為 4000 美元,你可以在 UniSwap 上買入并在 Coinbase 上賣出。這最終將導致 DEX 和 CEX 的價格趨同。

當然AMM也有一些優點:

>為市場增加流動性的簡單方法

>特別適用于新項目

>無需等待交易對手方進行交易

>去中心化 + 自動執行合約 = 沒有中間商

>可以插入智能合約其他協議

AMM 的缺點是 :

>如果池規模小,滑點高

>智能合約利用風險

>鏈上交易會增加網絡擁塞(UniSwap 是$ETH上最大的耗油量之一)

DeFi借貸平臺ForTube鎖倉1億FOR作為平臺運營風險準備金:DeFi借貸平臺ForTube(FOR)已鎖倉1億FOR作為平臺運營風險準備金,該筆資金為保障用戶資產安全的專項資金。當出現因平臺原因導致用戶資產受損時,ForTube將啟動風險準備金賠償機制,用戶個人原因導致資產受損不在賠付范圍。ForTube平臺運營風險準備金賬戶地址為0x5eedc7317fb06e5d3c50d3da90035437563958c1。[2020/10/30 11:14:54]

>存在無常損失的風險(無常損失,是指在自動化做市(AMM)的運作環境下,流動性提供者(Liquidity Provider)向資?池提供流動性時,因市場價格波動?產?的 暫時性損失 。無常損失是由于價格背離引起的,當價格回歸后,無常損失會被逐漸抹平。)

關于無常損失計算可以去網站:https://dailydefi.org/tools/impermanent-loss-calculator/ 查看。

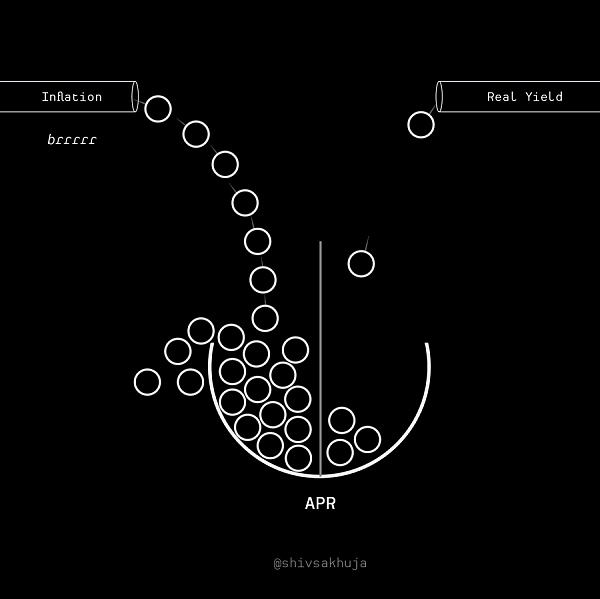

關于流動資金池 APR 的真相

為什么有時候你并沒有真正獲得被鼓吹的高 APR?

農場在顯示 APR 數字的方式上可能會產生很大的誤導。事實是,當你耕作時實際獲得的 APR 遠低于官方顯示的 APR。那么為什么廣告上的的 APR 如此之高呢?這里有哪些常見的陷阱/詭計?這里請先了解一些流動性提供者通常是如何獲得獎勵的。流動性提供者以 2 種形式獲得獎勵:

交易費

農場激勵

大多數時候,大部分 APR 來自農場激勵,而不是交易費。

讓我們了解 APR 數字是如何計算的。大多數DeFi收益農場每天將為每個池支付固定數量的Token(排放)。這些是新的Token,它們被打印出來并按比例分配給持有 LP Token的農民。

OKEx已上線DeFi交易專區:OKEx首席執行官Jay Hao剛剛發微博稱,OKEx已上線DeFi交易專區。[2020/8/26]

看個例子。Farm X平臺 為了激勵$ETH / $BTC池的流動性提供者,承諾每天獎勵 1,000 個 X平臺的?X 的 LP。假設池中有 100,000 美元的流動性,而你提供 1,000 美元的流動性。你現在擁有池的 1%。

所以你收到 的1% 的獎勵(每天 10 個 X平臺的?X)。目前,1 個 X平臺 X = 1 美元,也就是說你每天收到 10 美元。按年計算,這將是 365% 的年利率。這意味著你應該每年賺 3,650 美元,但事實是,這種好事并不存在。

實際 APR 取決于:

每天發行多少農場Token

發行農場Token的價格

礦池中有多少美元 (TVL)

礦池產生多少美元的交易費

這就是為什么你實際上不會獲得 365% 的年利率,因為:1. 排放量會隨著時間的推移而減少:農場往往會更早地激勵池。2. X平臺的價格會隨著時間的推移而下降:大多數農場Token沒有實用性,并且不斷地拋售。

示例圖表

如果它是一個受歡迎的農場或一段時間內的獎勵很高,那么 TVL 可能會增加,從而稀釋你在礦池中的份額。

顯然,所有這些都有例外。一些農場設計了更巧妙的Token經濟學,以防止或減少持續傾銷。但即便如此,除非農場Token有一些真正的效用,否則很難阻止價格下跌。

Vincent Molinari:DeFi催生去中心化社區興起 越開放創新力越強:據官方消息,由元界DNA總冠名的“FINWISE2020紛智云端峰會”海外場于歐洲時間5月29日盛大開啟。Molinari傳媒創始人Vincent Molinari出席。

Vincent Molinari表示,“DeFi本身就是因財務共享的愿景而誕生的。通過建立志趣相投的開放社區,DeFi才能解決傳統金融無法解決的問題,這已成為全球創新社區的趨勢。只有秉持共享的原則,加上團隊的努力,區塊鏈才能真正實現改善全球財務系統的共同愿景。元界DNA的全球化社區顯然已經做到了這一點,元界DNA的創新能力令人贊嘆,期待看到元界DNA更多的技術突破。”[2020/5/30]

如果通脹Token沒有強勁的需求驅動力,價格必然會下跌。唯一的問題是多快。那么你能用這些信息做什么呢?

以下是一些實用的耕作技巧:1. 了解Token經濟學。如果你以低廉的農場Token獲得報酬,請盡可能頻繁地出售掉。2.或使用自動復合器,如beefyfinance自動出售獎勵。

不要被農場Token的誘人收益所束縛:大多數農場將支付更高的年利率來提供農場Token的流動性。(例如:X平臺的 ETH/X)根據我的經驗,APR 幾乎永遠不足以彌補價格下跌。

我看到一些農場做的另一件偷偷摸摸的事情是顯示 7 天的平均值,而不是當前的 APR(不透明)。記得檢查你在 24 小時后賺取了多少,以及它與你的預期每日收入的匹配情況。不出意外,它通常較低。

另一個鬼鬼祟祟的事情是:他們可能會宣傳 APY 而不是 APR。由于費率是瞬態的,APY 數字非常具有誤導性。APR 和 APY 之間的差異對于較高的數字尤其重要。每天 1% = 365% 年利率 = 3,678% 年利率。

動態 | DeFi貸款協議bZx被利用導致部分ETH丟失:據Theblock消息,DeFi貸款協議bZx被爆漏洞。聯合創始人Kyle Kistner表示,一部分ETH已經丟失,目前尚不清楚被盜ETH的確切數量,bZx已關閉其Fulcrum交易平臺進行維護。

數據顯示,過去24小時內已從bZx協議中提取了3300 ETH(約合932,000美元)。一些市場觀察家指出,被盜ETH金額約為350,000美元。[2020/2/15]

最后,在選擇池子時不要忘記無常損失 (IL)。配對 2 個相關性較低或市值差異較大的Token時要小心。

如何判斷DeFi是否有實際收入

貸款方、質押者和一些其他流動性提供者從 DeFi 協議中存入他們的Token,以獲得相應的百分比獎勵APR(年利率,Annual Percentage Rate的縮寫)。但是這些收益率和承諾的年利率真正來自哪里呢?許多項目建立在由通貨膨脹Token支持的不可持續的龐氏經濟學之上。識別項目是否具有真實收入來源這點很重要,因為只有可持續的收入,作為Token持有者(即 - 你)才能獲得源源不斷的收益。

以下是 判斷DeFi是否有 實際收入的一些指標:? LP 的交易費用? 服務的交易費用? 協議費用(包括期權費/保險費等)? 借款人利息接下來就詳細看看這四個指標分別值得是什么。

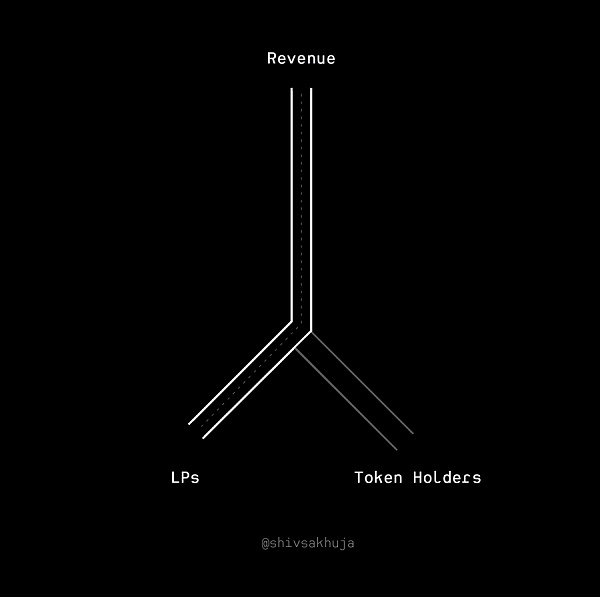

LP的交易費用交易者為資產交易支付的費用。這些費用歸提供流動性的人(即 LP:liquidity providers的縮寫)所有。

LP 通過以下方式賺取 APR:

>激勵獎勵(不可持續)

>交易費用(真實發生)

很多 APR 來自激勵獎勵部分。這些獎勵是通過Token通脹獲得的,并且是不可持續的。因為沒有外部收入支持這些獎勵。

服務交易費用

交易費用是真正的收入。

用戶為 LP 提供的服務支付交易費用。X平臺其他一些 DEX 收取 0.3% 的交易費。Uniswap交易費介于 0.01% 和 1% 之間。

請注意,在 Uniswap 的案例中,這些收入均不屬于$UNI持有者。所有這些都分發給 LP。所以即使Uniswap已經處理了超過一萬億美元的交易量,也沒有任何費用屬于 UNI Token持有者。

關鍵要點:收入很重要,你會尋找Token的最終目的就是從這些收入中增值。例如:通過分配給持有者還是Token銷毀

協議費用

協議費用這些是支付給協議以獲得協議所提的供服務的費用。

示例:

>?過橋費:橋將資金從一條鏈轉移到另一條鏈,并向用戶收取此項服務的費用。

> 基金管理費:iearnfinance的 yVault 收取 20% 的績效費和 2% 的管理費用于管理資金的服務。(與對沖基金相同)

>?NFT 市場的平臺管理費用:例如LooksRareNFT匹配賣家和買家并促進交易。LooksRare 從每筆 NFT 銷售中收取 2% 的平臺費用(私人銷售除外)

LooksRareNFT自今年年初推出以來,已經獲得了超過 5 億美元的收入。這是人們為平臺服務支付的真金白銀。

可以在tokenterminal查看相關數據

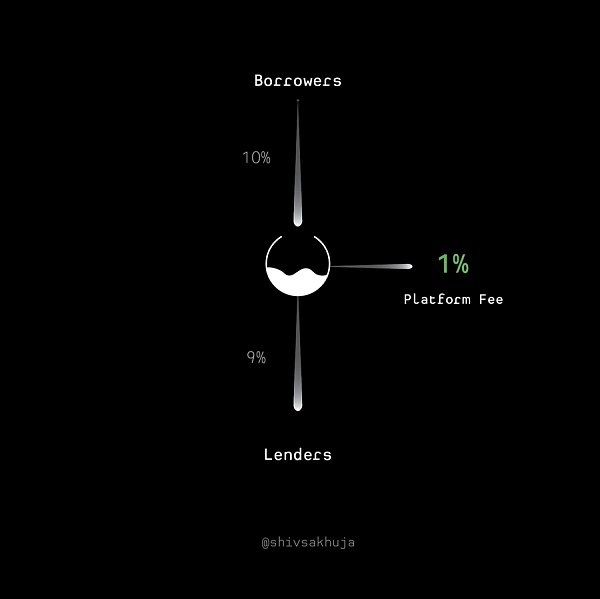

借款利息借款人的利息也是實際收入,盡管其中大部分歸貸方所有。

協議保留并與Token持有者共享的實際美元 = 借款人支付的利息 - 支付給貸方的利息

反面示例

現在,讓我們看一下沒有真正可持續收入的協議示例。以下是 DeFi 中不可持續收益的一些來源,以及你在評估協議時可能陷入的一些常見陷阱。

關于通貨膨脹率

上圖中哪個披薩更大?是分成6片的披薩還是10片的披薩?

兩者都不是 - 它是同樣的血腥披薩。只是分成更多的片。

通脹收益示例1:LP 中的激勵性耕作獎勵

耕作獎勵只是以通貨膨脹為代價印刷和分發的Token。發行的新Token獎勵不是“真正的”收益。

你可以通過種植和短期傾銷從它們那里賺取美元,但它們不是真正的或可持續的產量來源。如果你為通貨膨脹的Token獎勵而耕種,請確保你有賺取獎勵的策略。

通脹收益率示例 2:通脹質押收益率前 25 個 PoS Token的平均供應通脹率約為 8%。

Staking 收益來自:

? 新Token發行(供應膨脹)

? 交易費用(實際)?

了解為什么很難確定實際收入有多少?

未知費用 —— 費用既可以是鏈下的,也可以是鏈上的,這使得評估現金流變得困難。收入本身并不能讓你全面了解資金流向。多考慮一點,你就會發現這只是一個數字。

想象一下,試圖在不知道企業開銷情況下僅根據收入對企業進行估值。WeWork 每年創造了數十億美元的收入——這聽起來很棒!…但是你發現它每年花費的收入更多,這意味著這家公司每年都在虧損。

你應該搞清楚的是收入中有多少價值流向了Token。在大多數協議中,部分收入會返還給Token持有者。回到Token持有者的協議收入幾乎就像支付給股票股東的股息一樣。

不可持續的收入 ——?一些收入來源是不可持續的。例如:Anchor 過去通過通脹獎勵來補貼借款,以吸引更多借款人的需求。

利率波動—— 也許有一段時間你實際上可以通過借款獲得報酬。借款人必須支付 20%,但他們還獲得了 27% 作為 ANC Token的激勵性獎勵。

對借款人來說很好,但對 ANC Token持有者來說就不那么重要了。當這些獎勵枯竭時:→借代需求暴跌↓→收入暴跌↓

還有一些其他判斷標準,比如收入是否完全依賴于新的Token購買者;如果協議在沒有獎勵Token的情況下是否可以正常運行等

小結

總體而言熊市對于DeFi來說也是好事,是其走向成熟的催化劑,能夠讓真正有價值的東西存留下來。

不過對于之前的DeFi投資,你踩過哪些坑呢?歡迎評論區互動交流~

Tags:TOKENTOKEKENTOKimtoken官網網址下載Coinyee TokenBalto TokenTomatoToken

撰文:Packy MeCormick,Not Boring Capital 編譯:angelilu 本文為「 Web3 用例:今朝和未來」系列文章中的下文,在今天的文章中,我們將關注未來.

1900/1/1 0:00:00小 A最近收到了交易所活動的短信,于是小 A 在瀏覽器輸入“xx 錢包官方”,點進排在首位的鏈接,下載 App-創建錢包-轉入資產,一氣呵成.

1900/1/1 0:00:002022年6月7日,美國兩位參議員聯手提出一項針對加密領域的提出負責任金融創新法案(Responsible Financial Innovation Act ).

1900/1/1 0:00:001.DeFi代幣總市值:364.87億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:46.

1900/1/1 0:00:00一切矛盾均源于發展太慢。基于區塊鏈的計算的Web3在確權與數據保護上可能并沒有想象中出色。在近期外媒的報道中,全球最大的展示與分享各類藝術創作平臺DeviantArt(注冊用戶超7000萬)的首.

1900/1/1 0:00:00為什么幣圈的牛熊市更迭如此頻繁?為什么區塊鏈項目的平均生命周期如此短暫?到底什么是死亡螺旋?這些問題可能都可以用索羅斯的反身性理論來解釋.

1900/1/1 0:00:00