BTC/HKD+1.5%

BTC/HKD+1.5% ETH/HKD+1.34%

ETH/HKD+1.34% LTC/HKD+0.02%

LTC/HKD+0.02% DOT/HKD-0.12%

DOT/HKD-0.12% ADA/HKD+0.4%

ADA/HKD+0.4% SOL/HKD+4.22%

SOL/HKD+4.22% XRP/HKD+0.78%

XRP/HKD+0.78% DOGE/US+1.76%

DOGE/US+1.76%X-to-earn不是新東西,它一直是分布式網絡必備的激勵手段,從比特幣白皮書開始,激勵維護網絡節點的礦工就是基礎操作。

作者:?Hongyu原文標題及鏈接:《龐氏研究:息差和抽傭哪個好?》

首先,X-to-earn的網絡和公鏈/協議網絡基礎設施是有區別的:無論是X-to-earn網絡,還是公鏈/協議網絡,tokenize的目的都是項目方通過維持一個龐氏經濟模型產生賺錢效應,擴大用戶基數,從而維持網絡的繁榮。最為經典的就是比特幣的模型,網絡會在每筆交易中抽成作為Transaction fee,而緊縮場景則是每開采 210,000 個區塊(大約每四年),礦工獲得的獎勵將會減半。

X-to-earn不是新東西,它一直是分布式網絡必備的激勵手段,從比特幣白皮書開始,激勵維護網絡節點的礦工就是基礎操作。如果沒有基于智能合約的自動化激勵機制,分布式網絡就不復存在。

以太坊是第一個實現智能合約功能的分布式網絡,它也讓代幣激勵網絡(姑且這么稱呼)出現在人們的視野中。隨后,各種不同共識機制的公鏈如雨后春筍般誕生,它們各自代表著驗證區塊,確保交易安全的不同技術路線,是最底層的交易基礎設施。

SBF:FTX遭受與幣安同樣的AWS問題:趙長鵬此前稱幣安的一家云服務提供商遇到問題,監控工具因此關閉,目前正在協商處理此事。FTX兼Alameda Research創始人SBF轉發該推特并表示,FTX受到同樣的影響,似乎有些AWS區域出現了問題。FTX正在制定備份計劃,希望AWS不會崩潰。[2020/10/22]

本文希望表達兩層觀點,一是應用層和協議層激勵網絡的區別,二是應用層的意義和可能的演變方向。這里的X-to-earn泛指行為挖礦,復投回報的龐氏循環。

首先,是X-to-earn的網絡和公鏈/協議網絡基礎設施是有的區別的:無論是X-to-earn網絡,還是公鏈/協議網絡,tokenize發幣 目的都是項目方通過維持一個龐氏經濟模型產生賺錢效應,擴大用戶基數,從而維持網絡的繁榮。最為經典的就是比特幣的模型,網絡會在每筆交易中抽成作為Transaction fee,而緊縮場景則是每開采 210,000 個區塊(大約每四年),礦工獲得的獎勵將會減半。

但比特幣的問題在于,因為2100萬的總量上限,供應會愈發緊縮。通縮會讓貨幣價值高到難以接受,從而抑制生態內的流轉。而X-to-earn網絡則多種多樣,并非全都是交易基礎設施,因此不需要復雜的區塊驗證機制,而是使用公鏈智能合約中的API代幣的應用程序接口標準? ,直接共享公鏈的安全性。

分析:Mark Cuban將當前股市比作互聯網泡沫 比特幣或同樣面臨風險:億萬富翁投資者Mark Cuban將當前的股市環境比作20世紀90年代末的互聯網泡沫。在本周發表的Real Vision采訪中,Cuban表示,股市日間交易的繁榮就好比互聯網的繁榮一樣,因為大量新交易員正在引發市場反彈,而市場可能很快就會崩潰。隨著越來越多的人參與交易,今天的股票市場的價格可能被高估了。Cuban還指出,他擔心那些通常沒有投資經驗的人會參與進來。隨著市場反彈,日間交易的繁榮(部分得益于Robinhood等移動應用)讓很多人看起來像是專家。

如果當前的股市繁榮涉及到比特幣,那么加密投資者可能將面臨一段艱難的時期。在3月中旬冠狀病引發股市崩盤之時,比特幣的價格在短短幾天內暴跌了40%。(Decrypt)[2020/6/14]

X-to-earn網絡貢獻者的標準也和基礎設施項目有所區別,主要分為兩類,第一類是項目本身的contributor,早期融資/開發/社區運營等傳統意義上屬于團隊內部的貢獻者;而區別在第二類,X-to-earn的貢獻者也包含網絡的參與者,因為他們進行了質押/購買/消耗行為,為激勵網絡的穩定做出貢獻,主要區別是:

動態 | 加密平臺創始人稱與法幣掛鉤的穩定幣同樣易受外部因素影響:據FINANCE MAGNATES 11月5日消息,加密平臺Anchor的創始人兼首席執行官Daniel Popa在談到算法穩定幣和穩定幣空間的演變時稱,與法幣掛鉤的穩定幣和法定貨幣有同樣的問題。目前,穩定幣市場主要由法幣掛鉤的穩定幣主導,法定貨幣和固定匯率的穩定幣很容易受到通貨膨脹、貶值以及其他引起不穩定因素的外部經濟因素的影響。[2019/11/5]

公鏈/協議網絡的激勵主要落在代幣產生機制上,也就是參與PoW/PoS/PoH…等驗證過程的節點網絡驗證和安全保護者,

X-to-earn網絡的激勵主要落在可以影響代幣流轉的行為上,比如Looksrare的交易to earn,鼓勵用戶多在Looks上做交易。

相較于公鏈的激勵,X-to-earn更加表征化,資金、硬件和技術門檻更低,更偏重于激勵人類的某種可以為網絡帶來數據和收入的行為。有一種說法不無道理:

代幣,而非法幣

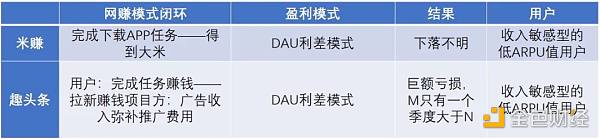

網賺,也就是最早的to earn模式,在移動互聯網,該模式源于2013年的米賺,用戶可以通過下載指定app,來獲取每日的“大米”,當大米達到10萬便可兌換1Q幣,100萬大米則可兌換10元Q幣或者10元支付寶充值,以此類推,每日最高可賺500元人民幣。

聲音 | Galaxy Digital創始人:看多黃金和比特幣 二者有同樣的宏觀驅動:灰度(Grayscale)此前推出了一則廣告活動DropGold。該公司表示,人們不應該再投資于“無用的石頭”,而因投資于加密貨幣。Galaxy Digital創始人兼首席執行官Mike Novogratz就此表示:“我看多黃金和比特幣。比特幣的波動性稍高,但兩者都應有著同一個宏觀驅動。”(Bitcoin Exchange Guide)[2019/10/24]

過了3年,趣頭條通過閱讀賺錢打開了下沉市場,并于2018年在納斯達克IPO,日活一度超過2億。?

類別劃分上,有研究表明網賺APP 60%屬于廉價流量類別,app推廣、刷單則占據了余下的40%。法幣to earn的盈利模型有點像銀行的息差,姑且叫做DAU利差模式,可以用趣頭條創始人譚思亮的模型來概括:

網賺模式是非常簡單的,就是一個收益-成本=利潤的關系。成本則主要是用法幣拉新促活的成本。但x-to-earn在手段上和網賺相似,但從實際來說則不然。

金色獨家 胡繼曄:傳統貨幣創造三大來源在數字貨幣時代同樣適用:

新西蘭央行周二發布了一篇探討發行央行數字貨幣利弊的文章,文章指出加密貨幣的本質——將與現金一起使用,需要有一個固定兌換現金的匯率,不帶利息,并且資產負債表不能為負。

金色財經就此事采訪到北京市法學會互聯網金融法治研究會副會長胡繼曄,他指出,中國人民銀行自2014年起已經組建了專家團隊研究法定數字貨幣的一系列問題,新西蘭央行文章中提及的模式很可能成為我國采取的模式,究其根源是數字貨幣與現有的貨幣體系沒有本質的區別。但要注意,主權數字貨幣和現有的比特幣、以太坊、瑞波幣等非主權數字貨幣是有本質的不同的。

數字貨幣迫在眉睫,為了實現人民幣的貨幣主權,發行數字貨幣是順應時代潮流之舉。傳統金融學當中貨幣三大來源是貸款需求、政府財政赤字的需求、外匯的增加量需求。傳統貨幣創造的三大來源在數字貨幣時代同樣適用。數字貨幣的貸款需求滿足區塊鏈企業在整個金融科技領域的發展;當政府有了數字方面的財政赤字時,同樣可以發行數字貨幣,目前國債發行也采用了無紙化模式;外匯儲備是人民幣發行的重要來源,占據人民幣發行的70%以上,基于數字貨幣的外匯儲備需求愈發重要。

監管層面,央行實施宏觀審慎和貨幣政策雙支柱的監管框架,這可以實現對數字貨幣的監管。

現有的人民銀行法、銀行業監督管理法、商業銀行法等都可以對數字貨幣進行監管。發行數字貨幣是應有之義,至于何時發行和如何發行可以參照實物貨幣發行的一些做法。[2018/6/19]

to earn需要在DEX上面加池子,而play to earn實際上就是讓一群人擼池子。用戶越多,擼池子的人就越多,相當于負債就越大,x-to-earn實質是一種信用擴張行為,一頭是債權方(打金玩家),一頭是債務方(復投玩家),二者互為交易對手。項目方可以通過制造代幣消耗場景的暴利預期,比如繁殖,來讓更多的人不去把所賺的代幣提現,而是復投到x-to-earn網絡中。更有甚者,如果參數設計讓直接復投的速度變慢,甚至可以讓x-to-earn網絡用戶主動加池子 。

很明顯,不同于網賺的息差模型,一個好的x-to-earn網絡是一個龐氏結構的博弈模型,賺錢用戶賺的是復投用戶的錢,而復投用戶的拋壓則轉嫁到了公鏈代幣上,這一代幣的流動性深度更好,不容易受到沖擊,和x-to-earn網絡隔絕。

x-to-earn網絡的價值捕獲則是賭場式的 ,在早期可以通過NFT白名單等形式售賣,但更大頭在于交易稅和版稅的抽傭,前者一般設置在1.5%-5%,后者一般是4%,總計最高可以達到9%。

看著很美的網賺模型,實際上吸引的用戶都是零擼黨,他們貧窮且聰明,對價格敏感,很難被廣告轉化;ARPU很低,忠誠度也很低,每當趣頭條平臺調整營銷費率,DAU都會相應減少。這導致廣告收入遲遲難以提升,DAU息差做不上去。

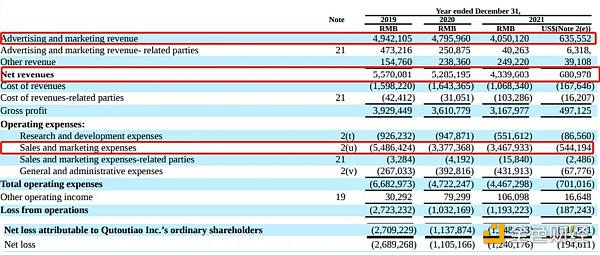

從19年-21年的財報中可以看出,很明顯,趣頭條一直沒有維持住正的利差,廣告收益長期超不過營銷成本,長期處于虧損狀態。

Source:Qutoutiao Inc. 2021 Annual Report, Net loss are spreading

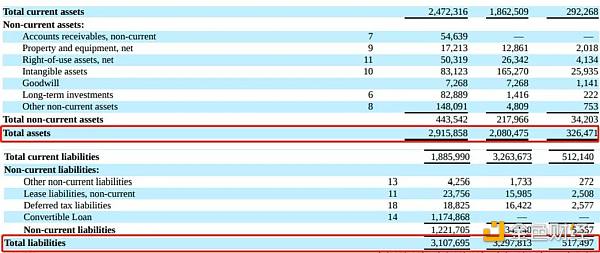

趣頭條的網賺模式本質上是借債買流量模式,而目前趣頭條處于資不抵債狀態,市值也掉到了5000萬美元以下。

Source: Qutoutiao Inc. 2021 Annual Report

X-to-earn模型的死亡螺旋也經常發生,拿Axie Infinity舉例,早在2020年,$SLP 就曾經遭遇過大崩盤,一度跌至0.01元。

這里也可以看出x-to-earn和網賺的用戶的區別。具有升值預期的心理賬戶,延展性會比消費行為的延展性要更好。對項目方的要求從息差模型的降本增效變成了拉盤。而前者其實是銀行的收入模式,但當貸款市場成為一個完全競爭市場,各家銀行會競相壓低各自的貸款利率以獲取更大的貸款市場份額,利息要不停地提高增強吸儲能力,二者都會擠壓銀行利潤。

趣頭條的策略類似于股份制商業銀行。在極度內卷的環境中,股份制商業銀行增強某一種更加高頻的貸款品種發放的比例,比如消費貸,利率雖然低于房貸,但小額的使用場景和較低的門檻可以吸引更多借貸者前來。同時,在資金端將吸儲行為和理財產品捆綁,可以進入更高收益的衍生品市場,獲取更高的息差。

趣頭條18年采用的策略是扶持米讀作為新的增長點,但這個就很取決于趣頭條的燒錢和融資能力,因為米讀和理財產品比起來并非剛需,互聯網也是燒錢做壟斷擠占用戶心智的模式,這方面的能力不可能和有騰訊比,自然結局是失敗。

而且X-to-earn模型則更為高明一些,因為這是出版社+賭場邏輯,主要收入來源是版稅和抽傭。用戶也是價格敏感型,但從心理賬戶的角度看,由于他們把在X-to-earn網絡中的投入當成投資,因此客單價遠遠超越網賺。

更重心的點在于玩法層面,抽傭可以用來增減池子,而增減的時機可以控制,比如在下跌末期,池子被接近抽干的時候進行介入活動。以此類推,甚至還可以對敲拉盤。

無論是息差,還是抽傭,它們本質都是拆東墻補西墻的龐氏結構,在許許多多的案例中,我們已經充分看到這種模式對于user growth的爆發力,但該模式需要更多的外部性對龐氏結構進行延展,最終轉變為一種利潤足以支持組織延續的可持續的耗散結構。

參考資料:

1.?騰訊安全:《網賺APP產業鏈觀察報告》

2. Qutoutiao Inc. 2019-2021 Annual Report

Tags:EARN數字貨幣比特幣穩定幣Yearn Lazy Ape數字貨幣騙局cardano幣除比特幣以太幣kucoin投資穩定幣

原文標題:《域名搶注「卷」到了表情包?ENS 逆勢上漲的新推力》 撰文:十文 過去一周,不少以太坊用戶在全力押注 Ethmoji(Emoji ENS 域名).

1900/1/1 0:00:00文:Donovan ChoyEthCC(以太坊社區大會)上周在巴黎成功舉辦。和巴黎的天氣一樣,活動現場也掀起了“熱浪”,許多重磅嘉賓相繼登場,為與會人員揭示有關以太坊的一切.

1900/1/1 0:00:00關于以太坊2.0我們已經聊過很多,從PoW同PoS的差異,到合并后礦工的歸宿,都或多或少有所涉及.

1900/1/1 0:00:00原文標題:《Powell hikes 75 basis point and yet Nasdaq & Bitcoin are going to the moon》 原文作者:Alf 原文編譯:T.

1900/1/1 0:00:00DAO的全稱為分布式自治組織(Distributed Autonomous Organization),作為Web3項目的組織范式,DAO更像是一個區塊鏈版本的“鏈上公司”.

1900/1/1 0:00:001.DeFi代幣總市值:433.59億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量37.

1900/1/1 0:00:00