BTC/HKD+1%

BTC/HKD+1% ETH/HKD+1.96%

ETH/HKD+1.96% LTC/HKD+1.88%

LTC/HKD+1.88% DOT/HKD+3.88%

DOT/HKD+3.88% ADA/HKD+1.46%

ADA/HKD+1.46% SOL/HKD+0.98%

SOL/HKD+0.98% XRP/HKD+0.86%

XRP/HKD+0.86% DOGE/US+1.26%

DOGE/US+1.26%

關于衍生品,除了在現貨基礎上加多少倍杠桿,其實還有另一種放大風險與收益的方式,那就是直接追蹤以現貨價格的次方來計價,也就是Power Perpetuals。

最早是由Opyn團隊在2021年8月份提出的,并在2022年1月份正式推出Squeeth。

Squeeth提供的是一種杠桿代幣oSQTH,但oSQTH不是加了若干倍杠桿的ETH,而是追蹤ETH價格的2次方。

如果你想做空ETH,那就在Squeeth上抵押ETH或者Uniswap的LP代幣(抵押比率是200%),然后鑄造出oSQTH,再拿到Uniswap V3上賣出。

如果你想做多ETH,那就在Uniswap V3上買入oSQTH即可。

作為杠桿代幣,oSQTH背后是有清算機制的,當某個oSQTH的抵押比率低于150%時,清算人可以補齊欠下的oSQTH,然后解鎖出對應金額的抵押品,并獲得10%的獎金。

oSQTH對很多交易者來說有很大的吸引力,因為杠桿代幣沒有到期日且不會爆倉,而且還有清算機制來保證代幣的內在價值。

神魚:PoS因要抵押鏈上資產,難以像PoW一樣保持出塊節點匿名:金色財經消息,F2Pool聯合創始人神魚(DiscusFish)發推特稱:“這幾天大家關于PoS和PoW監管壓力下的討論,有一個重點需要關注:出塊節點能否保持匿名并且打包一些符合鏈上共識的交易(可能包含某些敏感交易)。PoW目前可以做到,PoS目前因為要抵押鏈上資產,有一定的難度。”[2022/8/17 12:30:45]

但是oSQTH作為合成資產,也就意味著杠桿率小于1(低于150%就會被清算)。

而Deri Protocol推出了Power Perpetuals的另一種方案——可以在追蹤價格平方的基礎上加杠桿,本質上它是一個永續期貨。

mBTC2——BTC2的1/1000的永續期貨

Deri Protocol給出的Power Perpetuals解決方案是永續期貨,但追蹤的價格并不是現貨價格,而是它們價格的2次方。

在現貨市場,你持有BTC,從4萬美元漲到4.5萬美元,那么漲幅是12.5%。

在期貨市場就比較刺激了——你就可以加杠桿,也可以選擇做多或者做空。

假設你是加了10倍杠桿來做多BTC,那么BTC從4萬美元漲到4.5萬美元,但你的漲幅就是125%。當然如果你是做空,意味著你虧損了125%。

瑞典官員已與歐盟委員會討論取締POW共識算法的問題:金色財經報道,netzpolitik.org最近發布的一份報告引用了通過信息自由法 (FOIA) 要求獲得的文件,該報告指出,瑞典官員已與歐盟委員會討論了取締pow共識算法的問題,其中一位未透露姓名的與會者辯稱,比特幣必須效仿以太坊的做法,轉向pos。通過這種方式,它將能夠顯著的降低功耗。根據DeFi公司戰略負責人Patrick Hansen的說法,這份令人擔憂的報告“主要是 FUD”,因為它指的是可追溯到 11 月和 2 月的較早的會議記錄和文件。

此前消息,Ripple 聯合創始人 Chris Larsen 和包括綠色和平組織在內的幾個環保組織最近發起了一項類似的活動,以促進極不可能的代碼更改。(u.today)[2022/4/22 14:40:14]

而在Power Perpetuals市場就更刺激了。因為你不僅可以加杠桿、做多或者做空,而且是按BTC2來計價的。

假設你也是加了10倍杠桿來做多BTC2,會發生什么?

當BTC從4萬美元漲到4.5萬美元,就意味著BTC2從16億美元(你沒看錯,16億)漲到20.25億美元,漲幅約26.56%,這遠高于現貨的漲幅(12.5%)。

但是別忘了,你此時還加了10倍杠桿,那么漲幅就是265.6%。

EOS Authority完成EOS PowerUp模型過渡:4月9日消息,EOS Authority發推文稱,EOS PowerUp模型過渡已完成。很高興為EOS Authority上的Scatter、Anchor等提供無限制的免費交易,同時,用戶可將EOS代幣轉移到REX,以享受PowerUp費用。EOS聯合創始人BB也表示,恭喜EOS迎來重要里程碑,是時候發力了。

此前消息,Block.one發推稱,EOS已經達成共識,新資源模型已在主網激活,PowerUp模型正在運行,改善了資源分配。據悉,使用這種模式,用戶可以支付一定的費用,并在24小時內為自己的賬戶PowerUp,以便在區塊鏈網絡上進行交易。此外,EOS持有人可以存入未使用的EOS代幣,收取一定比例的鏈上PowerUp費用。[2021/4/9 20:01:03]

因為BTC2的價格在交易過程中無疑是天文數字,所以Power Perpetuals交易的是BTC2的1/1000——mBTC2。

當BTC現貨價格是4萬美元時,BTC2是16億美元,mBTC2是160萬美元。另一個標的mETH2也是同理。

也就是說mBTC2會帶來比傳統BTC期貨更高的回報(如果方向對的話),當然也比oSQTH的回報更高。

??資金費——多空再平衡

VeryHash創始人孔猛:PoW最重要的就是硬件資產對于市值的支撐:由開源礦池和火幣主辦,金色算力云、鏈上ChainUP、Filecoin Beijing聯合主辦的“分布式存儲中國行暨開源礦池IPFS私享會”2020年11月25日在深圳舉行。VeryHash創始人孔猛在會上表示,價值圍繞市場平均成本波動,不管是PoS、PoW還是IPFS,挖礦模型都應該是價格導向的,我們更在意的是什么模型下對它的價格有更好的支撐,PoW最重要的就是硬件資產對于市值的支撐,PoS最大的問題支撐來自幣價,而幣價對項目方來說是零成本且可控的,IPFS在硬件的基礎上疊加了更復雜的模型,比如前置質押和后置釋放,雖然短期對價格起到了保護作用,但是縮減了流動性,長期來看流通性不足的上漲和下跌都會給項目帶來更多煩惱。[2020/11/25 22:07:43]

Power Perpetuals市場上mBTC2的收益非常刺激,但多頭與空頭體驗到的刺激程度不一樣,它們面臨的風險/收益是不對稱的。

用一句話來概括,多頭在上漲中的收益,要高于同等幅度的下跌中的虧損。空頭反之亦然。

這里繼續用剛才的案例來說明。

當BTC從4萬美元漲到4.5萬美元時,BTC的漲幅是12.5%,而mBTC2的漲幅約26.56%。

假如多頭持倉了1個mBTC2,那從160萬美元漲到202.5萬美元,獲利了42.5萬美元。

聲音 | BM:POW 網絡不具有拜占庭容錯能力:據 IMEOS 報道,BM 在電報群進行比特幣能源效率和 POW 的討論之后,發推表達了自己的一些看法。他認為區塊鏈的狀態表示應該是抽象的,并從輸入中確定地派生出來(而不是共識的一部分),并且分享了兩年前以此為標題的文章,文中明確表示區塊鏈不應該使狀態的任何特定表達成為其一致性算法的明確部分。

隨后他又連發兩條推特認為:“POW 就像拜占庭將軍,可以接近但永遠無法達成共識,因為總是有可能挖出一個更長的區塊鏈(去替代原本的鏈),同時所有的全節點都會切換(到更長的區塊鏈)。因此,POW 網絡并不具有拜占庭容錯能力。”

“當你無法枚舉將軍或定義何時攻擊時要如何聲明一個拜占庭容錯協議?EOS 可以做到如此,但 POW 區塊鏈做不到。”[2018/11/8]

多頭的獲利也就意味著空頭承擔的損失。

但是當BTC從4萬美元跌到3.5萬美元時,BTC的跌幅是12.5%,而mBTC2的跌幅約23.4%。

假如多頭持倉了1個mBTC2,那從160萬美元跌到122.5萬美元,虧損了約37.5萬美元。

多頭的虧損也就意味著空頭的獲利。

細心的你也許已經發現了,對mBTC2多頭來說,從BTC上漲12.5%中的獲利要高于下跌12.5%帶來的虧損。

畢竟追蹤的是價格的平方,注定了是非線性關系。這種收益與虧損的不對稱會導致交易者更愿意成為多頭,所以需要在資金費率上做調整,來維持多頭與空頭之間的平衡。

Power Perpetuals的多頭需要向空頭支付資金費用,空頭可以通過賺資金費用。

當BTC是4萬美元時,mBTC2的市場價格其實會高于160萬美元(比如163.1284萬美元),高出的那部分(31284美元)就是多頭給空頭每周要支付的資金費用。

需要注意的是,資金費用是按秒收費的,所以每秒的資金費用就是每周資金費用再除以7*24*3600。

方便起見我們還是按日資金費來算,發稿時的日資金費率是0.186%(相當于年利率67%)。

當然資金費用是根據價格實時波動的,但無論如何這個量級的資金費率已經很可觀了。

所以我們不難發現得出這樣一個結論——mBTC2遠比傳統期貨更適合做短期看漲(因為多頭面臨的漲幅要高于跌幅),也遠比傳統期貨更適合長期看跌(因為mBTC2空頭會持續收高昂的資金費用)。

無常損失的完美對沖工具

與傳統期貨相比,Power Perpetuals市場不止更適合短期看漲的多頭,以及無論長期短期都看空的空頭,其實還有一個隱秘的意想不到的功能——對沖LP的無常損失。

在探討如何對沖無常損失之前,我們先回顧一下無常損失是怎么來的。

最常見的AMM模型是恒定乘積做市商(CPMM)。假設資金池里有A、B兩種代幣,而x、y分別是它們的數量,那么x*y=k(k是恒定的常數)。

所以當x增多時,y就會減少,反之亦然。

如果你想取出一定數量的A,就必須存入能夠維持K值恒定的數量的B,這時A的價格就出現了——等于y(即B的數量)/x(即A的數量)。

尤其需要注意的是,AMM的價格只取決于上述的數量變動,與外部價格無關,所以一定會出現該AMM的價格與外部交易所的價格不一致。

這就交給套利者來解決。套利者捕捉到差價,然后在該交易池里存入價格比外面貴的代幣,然后取出更多的比外面便宜的代幣,直到該交易池的價格與外部價格一致。

那么對LP來說,就會造成無常損失。因為LP是按1:1的比例來給AMM的交易對提供資產,外部價格波動引來套利者重新平衡資產比例,最終LP手中的資產也會隨之變動。

簡單來說是漲價的代幣數量減少,而跌了的代幣數量增多。

最終的結果就是,無論上漲還是下跌,LP手中的代幣對的總價值都會低于當初單純持有資產的總價值,損失的這部分就是無常損失。

這種入場價格變化引起的無常損失看起來陡峭得可怕,事實上確實可怕……但其實只要LP代幣對的相對價格保持在入場的50%以內,無常損失始終小于2%。

有一說一,與賺的流動性激勵相比,這部分損失其實完全可控。不過一旦超出50%,無常損失帶來的虧損就真的很大了,極端行情下有可能整個LP代幣對無限趨近歸零。

而Deri的Power Perpetuals提供了一種對沖無常損失的解決方案。

假設LP的初始流動性是1 ETH:4000 USDC,那么用w個單位的ETH2和z個單位的ETHUSD期貨構成的組合,就能獲得遠比價格波動50%更加平坦的價格保護。

w和z的計算公式如下:?

T:資金費周期(對Deri的powers來說就是一周)

h?=?r?+?2/2

r:無風險利率

? ??: 波動性

? S:ETH現貨價格

? K:AMM的恒定常數

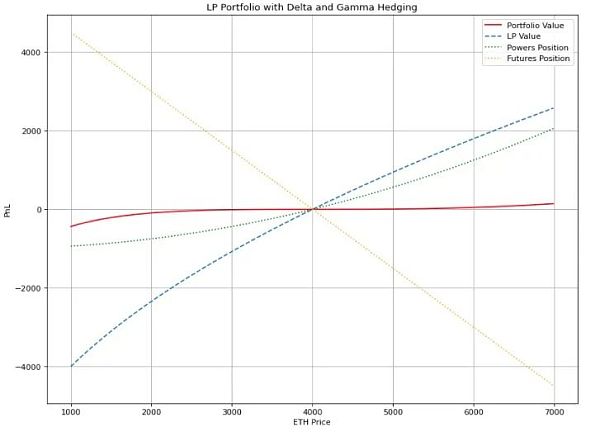

下圖是隨著ETH價格變化,不同策略面臨的盈虧表現。

黃色直線是期貨空頭的價值,藍色曲線是LP代幣對的價值,綠色曲線是Powers的價值,而紅色曲線則是整個投資組合最后的綜合價值,我們可以看到它在很寬的范圍內都保持了平坦。

目前的Power Perpetuals只有mBTC2和mETH2,只能給BTC-USD和ETH-USD這兩個LP代幣對做對沖。但未來會有新的Power代幣上線,如mBNB2。?

總之用Power代幣和期貨構成的投資組合,在發生極端行情時仍可以完美對沖無常損失。

總結

如果投資者非常篤定地認為市場會走向某個方向(做多或做空),oSQTH提供的杠桿代幣追蹤的是價格的2次方,理論上回報會比現貨更高(前提是賭對了的話)。

Deri Protocol是以永續期貨的方式提供了Power Perpetuals的解決方案,還可以在此基礎上加杠桿。

對多頭來說,可以帶來比追蹤期貨更高的回報,而且漲幅要高于跌幅,所以遠比傳統期貨更適合做短期看漲。

當然,為了平衡空頭面臨的風險,多頭給空頭支付的資金費用也高于傳統期貨。所以對空頭來說,也遠比傳統期貨更適合長期看跌(資金費用的回報很高)。

另外,用Power代幣和期貨構成的投資組合,可以在發生極端行情時仍可以完美對沖無常損失。

最后,你會選擇用Deri的Power Perpetuals(目前有mBTC2和mETH2)做什么呢?

做多?做空?還是對沖?歡迎在評論區說出你的看法~

文/Ben Give Bankless分析師終于,這個時刻到來了。隨著Goerli測試網的成功完成,合并的TTD(Terminal Total Difficulty)將為587500000000.

1900/1/1 0:00:00Beyondfi協議旨在提供全方位的數字資產管理服務,以解決目前不同金融產品間割裂的問題,支持用戶在同一平臺同時使用多種產品,來提升交易多類別金融產品的便利性.

1900/1/1 0:00:00雖然有著越來越多的人參與到區塊鏈的行業之中,然而由于很多人之前并沒有接觸過區塊鏈,也沒有相關的安全知識,安全意識薄弱,這就很容易讓攻擊者們有空可鉆.

1900/1/1 0:00:00隨著區塊鏈多鏈生態的逐漸繁榮,跨鏈互操作性賽道開始逐漸走入大多數人的視野。與基本的資產跨鏈橋不同,跨鏈互操作性協議需要擁有鏈之間的合約調用功能.

1900/1/1 0:00:00TL;DR 5 月 21 日,OpenSea 宣布推出自己的開源交易協議 Seaport,引起廣泛關注.

1900/1/1 0:00:00作者 | WJ出品|白話區塊鏈自盤古開天辟地后,人類從蠻荒開始向文明進化了數千年,現實世界中的文明已經到了一個極高的層次,不滿現狀的人類又通過科學技術創造了一個虛擬平行世界.

1900/1/1 0:00:00