BTC/HKD+1.67%

BTC/HKD+1.67% ETH/HKD+0.02%

ETH/HKD+0.02% LTC/HKD+1.01%

LTC/HKD+1.01% DOT/HKD-1.4%

DOT/HKD-1.4% ADA/HKD+0.53%

ADA/HKD+0.53% SOL/HKD+2.52%

SOL/HKD+2.52% XRP/HKD+1.49%

XRP/HKD+1.49% DOGE/US-0.86%

DOGE/US-0.86%衍生品爆發的黎明

2021年,加密世界最有前景的賽道是什么?

一個主觀的答案是,Layer2以及去中心化衍生品DEX。

2020年是DeFi爆發元年,借貸、AMM賽道等均已出現較為明確的龍頭和第一梯級項目,UNI\CAKE\SUSHI等強勢現貨DEX代幣已經印證了該賽道的財富效應,然而在衍生品領域,去中心化交易所卻還在探索階段。

傳統金融市場衍生品體量為現貨的十幾倍,加密貨幣中心化交易所衍生品成交量也常年數倍于現貨交易量,為何DeFi領域衍生品交易依然處于低谷?

首先,目前的撮合模式依然有待改進。

比如,傳統的訂單簿模式費時費力,對流動性和撮合效率的要求更高,更適合中心化交易所。

目前,以太坊Layer 1還不夠支撐訂單簿模式,于是Layer2成為眾多平臺的希望所在,也有平臺選擇在以太坊之外的高性能公鏈進行開發,但資產沉淀不足依然會限制流動性的引入。

而AMM模式,依然有待優化,一是如何提高資金利用效率,其次,是如何保證極端行情下,不會出現價格機制失靈。比如,在4月18日的暴跌行情中,Perpetual Protocol以太坊永續合約價格一度跌至900美元。

總體來看,相比現貨,衍生品設計更加復雜,需要更加完善的風險管控、保證金交易、清算機制、價格預言機機制。

研究人員:韓國人更喜歡加密貨幣,但不喜歡DeFi:金色財經報道,DeFi研究員Ignas在7月13日發表了題為《韓國加密文化:為什么韓國人喜歡加密而不是 DeFi》的文章,Ignas分析了韓國加密貨幣市場以及韓國人對DeFi的厭惡。Ignas聲稱,韓國加密市場在比特幣交易中占據了主要地位,從而導致了現象級的“泡菜溢價”,即使在抑制泡菜溢價之后,比特幣“熱潮”仍然存在。

2022年,韓國繼美國和日本之后位居比特幣交易量第三位,美國位居第一,日本位居第二。然而,Ignas研究發現,盡管韓國主要區塊鏈公司做出了努力,但韓國人對DeFi的興趣相對較小。他斷言,該國對金融體系的較高信任度以及使用Upbit和Bithumb等CEX的傾向可能是他們厭惡DeFi的主要原因。

Ignas解釋說,與CEX相比,DeFi很難使用:設置錢包、保護私鑰、取款和存款都很煩人,而且DeFi應用程序本身的UI/UX不適合韓國市場。[2023/7/14 10:55:22]

然而,問題與不足的反面正是機會。

分布共識創始人侯林認為,2021年必定是DeFi衍生品交易協議爆發的一年。

在他看來,相較于中心化衍生品,DeFi衍生品協議具備以下5大優勢:

1)沒有中心化交易所運營商,長期來看費用更低;

2)訪問無需許可使其具備抗審查特性,沒人能掌控、改變和關閉交易協議;

幣贏CoinW將于8月30日 14:00在DeFi專區上線MEME:據官方消息,幣贏CoinW將于8月30日 14:00在DeFi專區上線MEME/USDT交易對,同時開啟“充值送MEME,-0.1%Maker費率”活動。

據悉,MEME代幣從創建、空投到流動性鎖定在30分鐘內完成。自2020年8月14日項目啟動以來,$MEME代幣的市值突破120萬美元,其電報群成員也達到了三千多人。[2020/8/30]

3)用戶自己持有資金,沒有交易對手風險;

4)交易品種無許可,任何有公開喂價的資產都可以被交易;

5)無提款限制或交易規模限制。

因此,DEX衍生品交易市場被認為是下一個萬億級美元機會,下一個獨角獸的誕生之地。

站在衍生品DEX爆發的黎明時分,以dYdX為代表的老牌衍生品平臺,以及Lever Network等創新AMM平臺得到了更多的關注與期待。

衍生品DEX江湖

縱覽整個加密貨幣衍生品賽道,主要包括:杠桿交易、期貨合約、期權合約和杠桿代幣。

在中心化的世界中,衍生品交易以期貨合約為主,但在DeFi的世界中,杠桿交易則更加簡單直接。

DeFi中的借貸協議鎖倉資金為杠桿交易提供了天然的流動性,相比于合約,杠桿交易支持更多幣種,能快速讓投資者快速在DeFi中體驗多幣種的衍生品交易。

幣贏CoinW平臺DeFi幣種今日有波動 TRUST領漲:據幣贏行情數據顯示,截止今日10:00(GMT+8),平臺內DeFi幣種今日有波動:

TRUST領漲,今日漲幅為47.74%,現價0.0591USDT;

STONK今日漲幅19.35%,現價0.0111USDT;

PLU今日漲幅18.6%,現價13.11491USDT;

MINI今日漲幅為17.71%,現價0.111USDT。

行情波動較大,請注意風險控制。[2020/8/24]

DeFi杠桿交易就在我們身邊。比如,MakerDAO 就可以看做是杠桿工具,用戶可以質押 ETH 換得 DAI ,從而Uniswap等DEX 購買更多的 ETH,實現杠桿效應,然而這樣的操作過于繁瑣,于是便有了杠桿交易平臺的機會。

目前,在杠桿交易賽道,主要有老牌選手 dYdX 、新晉平臺 Lever Network以及Sushi平臺下的Kashi。

dYdX 創建于 2017 年,與 MakerDao、Aave 等頭部 DeFi 協議屬于同一時期的產品。

dYdX 的特點在于依然使用訂單簿,采用鏈下訂單簿和鏈上結算的交易方式,其杠桿交易自帶借貸功能,用戶存入的資金自動組成資金池,交易時若資金不足,則自動借入并支付利息。

但是,目前 dYdX 的杠桿交易只對大額交易的用戶友好,若單筆訂單小于 20ETH,則只能選擇吃單,并需要支付較高的小額訂單吃單費,以彌補 Gas 成本。

Compound總法律顧問:除非很清楚自己在做什么,否則不要在DeFi上投資:Compound總法律顧問Jake Chervinsky發推稱:“盡管我對DeFi實驗很著迷,即使是很混亂的那種項目,但我根本不想鼓勵投機。大多數人應該堅持BTC和ETH,這樣做的風險已經夠大了。除非你真的知道你在做什么,否則不要在DeFi(代幣或協議)上投資。”[2020/8/16]

dYdX一個很明顯的不足在于,訂單簿模式天然限制了外部閑置資產的注入。

受制于流動性,dYdX 僅僅提供了 ETH、BTC、LINK 三個幣種的現貨及杠桿交易服務,未能充分滿足用戶的多樣性投資需求。

Kashi是Sushi旗下的借貸產品,可以通過一鍵式杠桿,快速實現 0.25 倍~2 倍杠桿的交易,其創新在于彈性借貸利率模型以及,并沒有實現資金池,使用的是借貸代幣對,實現了風險隔離,但這也導致流動性不足。

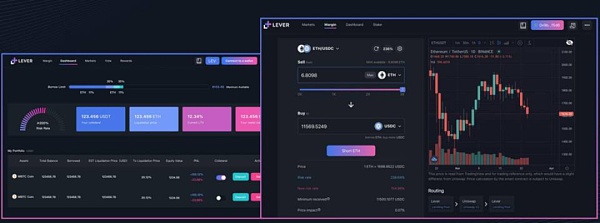

鑒于dYdX的不足,打造更具流動性,資金利用率高的衍生品DEX成為一個值得被期待的市場機會,?于是,Lever Network 應需求而生。

Lever Network 可以看作是AAVE 和 Uniswap 的結合體,支持用戶在 DeFi協議 中進行現貨等資產的杠桿交易,讓用戶一氣呵成地進行抵押、借貸、杠桿交易,做多或做空任何標的資產,在堆積杠桿的DeFi世界里,投資者得以通過現貨杠桿對沖風險。

受Yam事件影響,DeFi代幣出現短時暴跌:CoinGecko數據顯示,疑似受到Yam漏洞事件影響,DeFi代幣出現短時暴跌,其中跌幅明顯的熱門項目包括:

YFI現報4557.05美元,24小時跌幅19%;

AMPL現報0.764美元,24小時跌幅14.6%;

YFII現報199.35美元,24小時跌幅18.2%;

COMP現報199.61美元,24小時跌幅7.8%。[2020/8/13]

與dYdX等平臺自建流動性不同,Lever Network 的優勢在于吸收了外部的流動性為其所用,從而有了極高的資本利用率以及便捷安全的交易體驗。

目前,Lever已經上線以太坊主網和幣安智能鏈(BSC),并開啟流動性挖礦,有兩種方式可以獲得平臺代幣LEV:

(1)用戶存入或者借出資產ETH\BNB\USDT等主流資產,比如在BSC鏈中,存貸BNB,全局APR達100.48%。

(2)用戶還通過在SushiSwap\PancakeSwap中為LEV提供流動性,然后抵押LP代幣來賺取更多 LEV,目前BUSD-LEV APR為248%。

除了單方面賺取LEV,Lever如今已與SushiSwap達成合作,上線最新一期Onsen farm,用戶同樣可以抵押LEV- WETH LP到SushiSwap賺取Sushi,未來雙方會進一步合作“雙挖”。

截止5月31日,Lever?累計存入資產達19,290,153美元,累計借出11,616,213萬美元。

據官方披露,預計6月上旬,Lever Network 將正式登陸火幣生態鏈,多鏈生態再下一城。

屆時,Lever Network 將三鏈并行,成為多鏈借貸和杠桿交易平臺。

資本效率為王

如何評估一個去中心化衍生品交易平臺的優劣?

和現貨的DEX相似,資本利用率永遠是最核心的指標。

提高資本利用率,才能撬動更高的杠桿效效應,獲得更高的利潤。簡單來說,通過讓資產頻繁流通,提高資本利用率便才能為交易平臺及其代幣捕獲更多的金融價值。

去中心化交易所的一個共性在于,要求進行各種形式的鎖倉,通過流動性激勵將TVL(鎖倉總價值)做大。

TVL如同一個國家的GDP,是發展的基礎,TVL為項目提供了必要的流動性、保險、劣后方以及交易對手。

但是一個國家有GDP還不夠,還得追求發展質量,增加TVL只是第一步,讓資金流動是關鍵,只有資金利用率,用戶和流動性提供者在其中鎖住的資產才能帶來更高的交易量和交易手續費分成,捕獲價值,否則只是虛假繁榮。

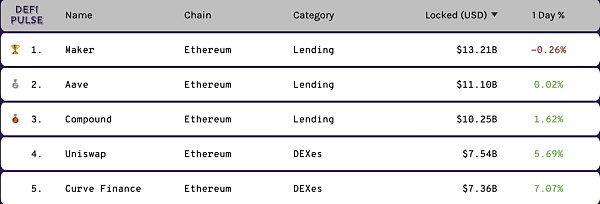

然而,在DeFi世界中,TVL主要集中于借貸協議。

根據Defipulse的數據,三大借貸協議Maker\Aave\Compound占據了以太坊TVL排行榜前三,總鎖倉價值超過330億美元,UNI\CRV緊隨其后,但TVL明顯落后一檔。

借貸協議有DeFi世界中最高的TVL,但資金利用效率卻相對較低。

據統計,DeFi 借貸平臺的穩定幣年化利率長期在 5%~12% 之間,而 WBTC、ETH 等主流資產的年化利率只有不足 0.1%~1%,一方面大量資金僅沉淀其中,并未得到有效利用,其次,用戶在借貸平臺獲得的代幣化質押憑證本身具備較大資產價值,也未能得到合理利用。

對于DEX,特別是對于杠桿交易DEX而言,更需要流動性。

借貸協議有TVL,缺資金流動效率;DEX交易頻繁,缺TVL,如何連接二者的溝壑?

Lever Network 的創新之處就在于充分連接了借貸協議與杠桿交易,將其進行組合,提供了直接的借款使用場景和杠桿交易服務,實現資本利用效率最大化。

對于存款方來說,可將任何閑置資產存入 Lever 以獲得利息或進行抵押貸款,同時獲得流動性挖礦收益(原生的 LEV 代幣)。

值得注意的是,用戶通過如 AAVE、Compound 這樣的借貸協議質押資產獲得的可交易轉移的質押憑證 aToken、cToken 等也可在 Lever 進行抵押獲取利息,同時也可被作為抵押物進行杠桿交易。

這無疑盤活了借貸協議中大量的沉淀資產,從DeFi世界中最大的流動性池引流,讓他們得以流通并成為杠桿交易的抵押資產。

對于交易者而言,流動性始終是交易的第一要義。

為了保證平臺具備充足的交易流動性,Lever 引入如 UniSwap、Sushiswap、Pancakeswap 等外部自動做市商。

目前,Lever 的資金池提供最高 3 倍的杠桿開倉,用戶可自由選擇做多或做空。

值得一提的是,在519和521極端下跌行情中,Lever Network未發生1分錢的穿倉和平臺虧損。

除了常見的WBTC和ETH,由于可以引入外部的流動性,Lever還支持其他常見的ERC20代幣資產如AAVE、UNI等頂尖DeFi代幣,以及其他長尾資產。

這也讓Lever擁有比dYdX更廣泛的受眾。

dYdX類似于一個能力超強,但一直單打獨斗的學霸,凡事靠自己,通過自建的訂單簿逐漸積累交易流動性,但在訂單簿模式下,無論是流動性深度還是交易體驗、成本,與中心化平臺相比,均不占優勢。

Lever更加年輕,但更加聰明,其聰明之處在于充分發揮了DeFi可組合性的特點,搭建積木,吸收借貸協議的資金,集成市場上所有的大型 DEX 流動性,快速冷啟動的時候,搭建了一座高資金利用率、流動性充足的交易大廈。

從Lever身上,我們看到了DeFi可組合性的魅力所在。

如果用一句話描述Lever,那我會將之形容為:DeFi積木上的杠桿大師。

年輕血液和新的資金。 在短暫的午餐休息后,Rari Capitals也遭受了攻擊。這個新興的收益聚合器成為了連續攻擊者的受害者.

1900/1/1 0:00:00隨著去中心化金融(DeFi)進入第二次爆發式增長階段,以太坊網絡已變得越來越擁堵,而進行相關的 DeFi 操作(包括交易、質押、轉賬、挖礦等)也變得越來越貴,近幾日.

1900/1/1 0:00:00四月Chia引來了全球的火爆,越來越多的用戶開始關注Chia,礦工們也開始角逐,爭先恐后的全網掃貨場景實屬罕見.

1900/1/1 0:00:00新加坡時間2021年3月11日,Zilliqa Capital 位于新加坡的科技公司宣布正式啟動,該公司的目標是成為高性能.

1900/1/1 0:00:00WeStarter作為一個新興代幣分發平臺,因為其平臺的定位以及上線代幣兌換的盈利響應等原因,最近一段時間熱度很高.

1900/1/1 0:00:00本文來自 DAppChaser,作者 Erica。近日,美國懷俄明州的州參議院以 28 比 2 的投票結果通過了“DAO 法案”.

1900/1/1 0:00:00