BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.12%

ETH/HKD+0.12% LTC/HKD+0.03%

LTC/HKD+0.03% DOT/HKD+0.16%

DOT/HKD+0.16% ADA/HKD+0.06%

ADA/HKD+0.06% SOL/HKD+0.11%

SOL/HKD+0.11% XRP/HKD+0.21%

XRP/HKD+0.21% DOGE/US+0.08%

DOGE/US+0.08%來源:加密資產管理公司 Bitwise

編譯及整理:比推 Mary Liu

以太坊已完成了一項名為合并(The Merge)的技術升級,將網絡的共識機制從工作量證明變為了權益證明。預計這一變化將使以太坊的碳消耗量減少 99%,將其通貨膨脹率降低 75%-90%,并為長期投資者提供通過質押頭寸獲得 4-8% 收益率的潛力。

這種變化正在重塑加密經濟,將質押至于投資者關注的前沿和中心。除其他影響外,它還催生了新一代的服務提供商,他們幫助投資者質押資產并賺取收益。

本文重點關注這些質押即服務(Staking as a Service:STaaS)提供商的崛起,分析它們的運營方式、可用收益、優缺點、費用和相對市場份額。

人們為什么要質押加密資產?

質押涉及對其原生資產中的區塊鏈做出財務承諾,以保護網絡。由于它提供的安全性和去中心化特性,它是區塊鏈基礎設施的基本組成部分。

用戶質押加密資產的主要動機是賺取額外收益。

收益來自網絡用戶支付的交易費用和網絡原生加密資產的新發行。不同的區塊鏈提供不同的收益(以太坊不是唯一允許質押的區塊鏈),這些收益會隨著時間的推移而變化,這取決于多種因素,包括參與質押過程的持有人數量、質押總供應量的比例等與網絡使用相關的變量。

匿名巨鯨從質押合約贖回超200萬枚APE并轉入Binance,或虧損達50%:6月10日消息,據鏈上數據分析師余燼監測,匿名巨鯨通過兩個地址從質押合約中贖回 2,015,332 枚 APE(約合 445 萬美元)并轉入 Binance,該巨鯨是在 2 月中旬從 Binance 提出 1,685,052 枚 APE(約合 900 萬美元) 到兩個地址進行質押,成本均價可能在 5.34 美元。截止發文時,APE 暫報 2.2 美元。若不存在套保行為,該巨鯨可能虧損約 50%(約合 455 萬美元)。[2023/6/11 21:29:13]

對于以太坊來說,參與質押的人的總 APY 最高可達 8%。雖然從長遠來看,隨著更多參與者進入市場并使質押獎勵分配飽和,這些收益率可能會下降,但預計仍將保持在 4-8% 的范圍內。

然而,質押并非沒有風險和挑戰。

一個挑戰是,最近由于高資本承諾和復雜的硬件要求,大多數投資者都很難獲得質押。例如,在以太坊上質押需要運行和維護一臺 24/7/365 連接到互聯網的專用計算機(稱為“驗證器”),并存入至少 32 個 ETH 以激活驗證器軟件(按當前價格計算約為 50,000 美元)。

與質押相關的另一個風險是一個人的質押資產可能被沒收或“削減”(Slashing)。這種設計機制有助于確保驗證者始終如一地執行網絡安全。假設運行以太坊質押基礎設施的人錯過了軟件更新或設備停電;在這種情況下,即使沒有進行惡意行為,網絡的安全也會受到負面影響,因此該用戶質押的 ETH 的一部分會被自動削減。通俗的說,削減類似于銀行在不滿足最低余額和其他要求時從客戶賬戶中收取的費用。

某地址今日通過Abyss Finance質押超5萬枚ETH,約合9550萬美元:3月31日消息,據Lookonchain監測,2小時前,0xDe12開頭的巨鯨地址通過Abyss Finance質押了其全部的53,024枚ETH (約合9550萬美元)。通過鏈上數據追蹤,發現該地址的ETH是在2017年和2018年從Poloniex、Gemini、Bittrex等交易所買入的,平均買入成本為368美元。[2023/3/31 13:37:28]

在以太坊上質押凸顯了該過程的另一個缺點:質押資產通常會受到鎖定期的影響,在某些情況下,鎖定期可能相對較長。

例如,質押在以太坊信標鏈上的 ETH——The Merge 的一個預啟動測試網絡,于 2020 年 12 月開始——將被鎖定到 2023 年 3 月(最早)。鑒于以太坊的價格波動,這會帶來重大風險;如果市場大幅下跌,4-8% 的收益率根本無法彌補損失。盡管如此,鎖定質押的 ETH 是強制執行罰沒機制(Slashing)所必需的,而質押獎勵反映了這種風險:以太坊最早的質押者獲得了超過 20% 的 APY。

這些障礙催生了一類新的服務提供商,它們通過代表用戶匯總和質押加密資產來降低與質押相關的財務和技術障礙。質押即服務(STaaS)提供商處理與質押不同方面相關的技術挑戰、成本和風險,為希望獲得質押收益但不具備技術知識、資本要求或風險偏好的投資者提供另一種選擇來自行質押資產。

以太坊開發人員確認質押ETH提款的賬戶單位將從wei更改為gwei:金色財經報道,以太坊核心開發人員執行會議召開,開發人員分享了有關以太坊下一次升級上海測試的更新,并再次確認他們決定將質押ETH提款的賬戶單位從wei更改為gwei,以匹配以太坊共識層 (CL) 上使用的賬戶單位.

此外,開發商同意將EIP 6049添加到上海的官方規范中。EIP 6049沒有對以太坊進行任何代碼更改,但它確實警告不要使用SELFDESTRUCT操作碼。開發人員還同意將所有被上海拒絕的EOF相關EIP轉移到Cancun升級。

最后,開發人員討論了從Cancun開始組織網絡升級的新流程,并分享了一些內務公告。[2023/1/21 11:24:12]

除了處理質押的技術細微差別之外,StaaS 的一個重要價值主張是,如果供應商的驗證者出現問題,受到資產罰沒機制懲罰的是服務商,而不是客戶。

質押即服務 (STaaS) 提供商如何成長?

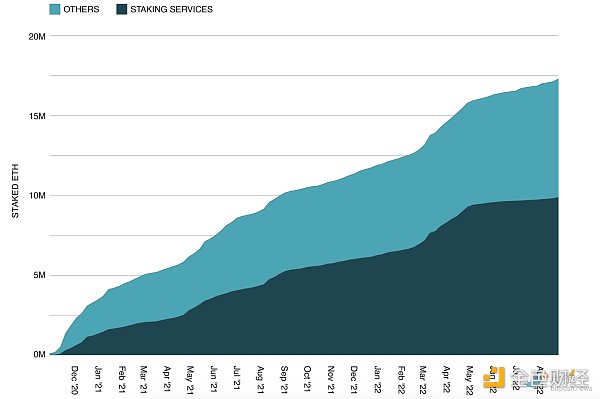

到目前為止,STaaS 提供商正在搶占質押市場的很大一部分。在 The Merge 之前,它們占以太坊上 211 億美元質押 ETH 的 50% 以上。

數據:以太坊2.0質押量超1250萬枚,再創歷史新高:5月11日消息,據多鏈數據分析平臺Nansen數據顯示,截止目前ETH2.0存款合約地址質押數已達到1250萬枚,再創歷史新高。[2022/5/11 3:06:42]

資料來源:Bitwise Asset Management,數據來自Dune Analytics,截至 2022 年 8 月 29 日。注:“質押服務”包括流動質押、中心化交易所和質押池,不包括其他類別的質押者。

STaaS 提供商從客戶的質押資產中獲得一部分質押收益,以換取他們的服務。

這不是筆小數目:領先的 DeFi 質押應用程序 Lido 在過去一年(合并前!)創造了超過 3 億美元的收入。

大多數質押服務與區塊鏈無關,這意味著它們支持多個權益證明 (PoS) 區塊鏈。例如,Lido 支持 Ethereum、Solana、Kusama、Polygon 和 Polkadot,每一種都有不同的質押細微差別,并提供不同的 APY。下表顯示了在 Lido 目前支持的各種 PoS 鏈上進行質押的 APY。

音樂NFT平臺Melos Studio將上線質押NFT功能:4月6日消息,Web3.0音樂NFT平臺Melos Studio宣布上線質押功能,質押池將于4月6日晚8點在melos.finance上線。用戶將可以通過質押Melos Token和Melos NFT來獲取Melos Token獎勵。[2022/4/6 14:07:22]

資料來源:Bitwise ,截至 2022 年 8 月 31 日來自lido.fi的數據

STaaS 提供商對比

STaaS 提供商有多種形式,從 DeFi 應用程序(如 Lido 和 Rocket Pool)到上市公司(如 Coinbase)。下表概述了領先的以太坊質押服務提供商,包括他們當前質押 ETH 的 APY、收取的費用以及相對市場份額。

領先的質押服務提供商代表 132 億美元質押的 ETH,截至 2022 年 8 月 31 日以太坊領先的質押服務提供商概覽:

資料來源:Bitwise

中心化與去中心化服務

Staking as a Service 領域最大的競爭是中心化服務和去中心化服務之間的競爭,它們為客戶提供不同的核心價值主張。

Kraken 和 Coinbase 等中心化交易所利用其在加密市場的定位,在質押業務上取得了成功。用戶越來越喜歡他們的移動應用程序中提供的一鍵或兩鍵功能,機構更喜歡中心化交易所,因為它們位于美國并在美國監管框架內運作。

但是,通過中心化服務提供商進行質押可能有其缺點。例如,對于質押資產有鎖定期要求的網絡,在資產解鎖之前,與中心化交易所的質押可能是一種單向交易。此外,用戶和集中式服務之間需要一層信任,因為大多數集中式 STaaS 解決方案都是托管的。

提供更多流動性且需要更少信任的 DeFi 替代品已經出現。這些服務,也稱為“流動性質押”,與非流動性服務有兩個顯著差異。

首先,一旦投資者質押他們的資產,服務提供商就會向投資者發行一個單獨的代幣,代表投資者對其質押資產的索取權以及應計回報。這種被稱為“流動性抵押衍生品”(Liquid Staking Derivative:LSD)的代幣可以用作抵押品,用于在 AAVE 和 Curve 等 DeFi 應用程序上借款或賺取收益。其次,如果用戶需要在其質押資產解鎖之前出售其頭寸,他們可以在二級市場上出售此 LSD。通過這種方式,LSD 可以讓用戶擺脫鎖定資產的流動性約束。然而,這不是無風險的交易:在波動時期,LSD 可以以低于公允價值的價格進行交易,反映了這種流動性的“成本”。

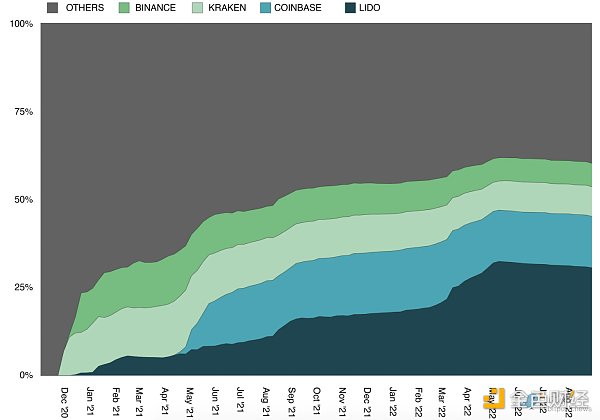

為質押資產帶來互操作性和流動性對用戶和投資者來說很有價值,對流動質押解決方案的絕對需求就是證明:Lido 在其支持的五個區塊鏈中擁有超過 74 億美元的質押資產,并享有總質押ETH 30.1% 的市場份額。也許這就是為什么Coinbase 為質押的 ETH 推出了一種名為 cbETH 的新型流動質押產品。

Lido 30.1% 的市場份額:

資料來源:Bitwise Asset Management,數據來自Dune Analytics,截至 2022 年 8 月 29 日。

Lido 的 stETH 代幣是最受歡迎的流動性抵押衍生品。目前,有23 億美元的 stETH 作為Aave 和 Maker 等 DeFi 借貸應用程序的抵押品。同時,領先的去中心化交易所之一 Curve 為 stETH交易對提供 11 億美元的流動性。因此,投資者不僅首先投入到質押中,而且他們正在利用流動性質押服務和 DeFi 的可組合性來擴大已質押資產的 APY 和效用。

STaaS 的市場機會和潛力

Staking as a Service 已經獲得了巨大的吸引力。權益證明網絡相對于整個加密市場的主導地位正在以滾雪球的方式上升,這一事實表明對 STaaS 的需求將繼續增長。

據摩根大通估計,PoW 到 PoS 的整體轉變是質押成為機構和散戶投資者收入來源的原因之一,質押可能會發展成為一個每年產生超過 400 億美元收入的行業。

我們預計 STaaS 市場將變得更具競爭力,因為新的供應商涌入以利用質押所代表的機會。這通常對加密貨幣有利,增加網絡的彈性并分散更多參與者的風險——畢竟這就是質押的意義所在。

雖然目前尚不清楚誰將成為該領域的長期市場領導者——無論是中心化或去中心化質押提供商,還是我們尚未看到的新型 STaaS 提供商——但似乎很有可能:隨著 PoS 區塊鏈的發展, Staking as a Service 提供商處于有利地位,可以從這種增長中受益。

比推 Bitpush News

媒體專欄

閱讀更多

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Odaily星球日報

以太坊合并可能導致一場經濟上的混亂局面,而在這一系列不確定中,仍存在確定性的機會。原文作者:Lucas Campbell,Bankless 分析師原文編譯:AididiaoJP,Foresigh.

1900/1/1 0:00:00在 Binance Labs 管理數十億美元投資組合的何一正在尋求投資 Web3 項目,從基礎設施、應用、數據到分析和安全.

1900/1/1 0:00:00▌ 蘋果對通過iOS應用內進行的NFT交易收取高達30%的傭金9月24日消息,蘋果公司對通過iOS應用程序內的所有NFT交易也收取高達30%的傭金,但由于蘋果公司目前不處理任何加密貨幣交易.

1900/1/1 0:00:00在熊市中,總是有黑馬出現,挑動市場情緒,讓投資者眼饞不已。DigiDaigaku就是這樣的NFT黑馬.

1900/1/1 0:00:00原文標題:《錯過了 SUDO 空投?盤點這 15 個潛在的 NFT 治理代幣空投機會》撰文:William M.

1900/1/1 0:00:00撰文:DeFi Surfer編譯:Block unicorn以太坊在市場上,贏得了人們使用最頻繁的加密貨幣,不僅僅是成為最硬的錢.

1900/1/1 0:00:00