BTC/HKD-0.33%

BTC/HKD-0.33% ETH/HKD-1.12%

ETH/HKD-1.12% LTC/HKD-1.53%

LTC/HKD-1.53% DOT/HKD-0.26%

DOT/HKD-0.26% ADA/HKD-0.16%

ADA/HKD-0.16% SOL/HKD-1.99%

SOL/HKD-1.99% XRP/HKD+0.8%

XRP/HKD+0.8% DOGE/US-1.85%

DOGE/US-1.85%原文作者:Michael Nadeau,來源:The DeFi Report

本周我們將重點關注 DeFi 的借貸領域。

涵蓋的主題:

銀行會發生什么?

ETH 質押率和DeFi 收益率曲線

利率掉期和固定利率貸款

低抵押貸款(Undercollateralized Loans)和代幣化的真實世界(Real-World)資產

CBDC 對銀行系統的影響

希望本文的分析可以幫助你建立一個框架,以便你思考 DeFi 協議以及它們在未來幾年在金融服務中可能扮演的角色。讓我們開始吧。

如果我們相信 DeFi 借貸和貨幣市場應用將在 2030 年被廣泛采用,那么銀行會發生什么?簡而言之,銀行不會消失。我們可以進入一個“無銀行”未來的想法似乎非常牽強。當你環顧加密貨幣/DeFi 生態系統時,你會看到大量去中心化的(比其他更多的)應用程序——但是在幾乎所有情況下,仍會有一個指向銀行的法定開/關匝道。

需要明確的是,DeFi 可以擴大規模的唯一途徑是通過傳統的受監管實體——不僅是從物流/用戶體驗的角度來看,而且從資本市場的角度來看也是如此。我們不認為 DeFi 應用程序會很快取代銀行。DeFi 是否會為處于邊緣的無銀行賬戶的人提供服務?這當然肯定的,但這并不會成為該行業增長的主要動力。

我們也不認為比特幣會很快取代美元或其他全球法定貨幣。盡管如此,我們仍然相信兩者(DeFi 和 BTC)都將在未來的金融中發揮重要作用。

DeFi結構化產品協議Sector Finance已上線主網并推出激勵計劃:3月9日消息,DeFi結構化產品協議Sector Finance已上線主網并推出激勵計劃,參與者可以存入聚合器收益金庫或單一策略金庫,以賺取以USDC或ETH支付的實際收益。獎勵將在激勵期結束時發放,分配將根據存入金額和存入時間長短而定。

據悉,Sector Finance是一個DeFi結構化產品協議,它創建風險調整金融產品,并通知用戶其風險敞口,以加快數字資產的采用。它有三個核心產品:風險引擎、單一投資Vault、聚合器Vault。[2023/3/9 12:51:55]

我們關于 DeFi 的高級論文的核心主題之一涉及開源技術的力量。開源操作系統 Linux(它始于 90 年代的邊緣運動)就是一個很好的例子。微軟在 90 年代對 Linux 采取了極端的防御和對抗態度,甚至稱其為“癌癥”。然而事實證明,微軟成為了世界上最大的 Linux 貢獻者之一。但是 Linux 并沒有顛覆微軟,相反,Linux 允許 Microsoft 將更多功能、靈活性、安全性和硬件支持集成到其客戶所需的產品/服務中。

我們可以通過類似的框架來考慮 DeFi 借貸應用程序。它們是開源協議,允許其他人自由使用、構建和集成等。因此,我們認為銀行最終將與 DeFi 借貸應用程序集成。

為什么?因為他們的客戶將需要新的功能、服務、靈活性、控制、收益等。在這種情況下,用戶將通過銀行界面與 DeFi 應用程序進行交互,甚至不會意識到他們正在使用 DeFi,就好像微軟用戶不知道他們正在與 Linux 進行交互一樣。

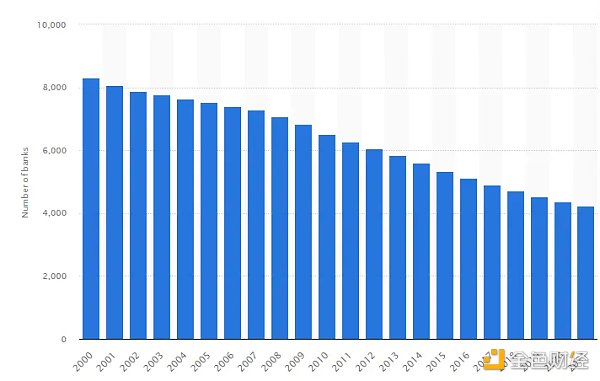

自 1921 年美國銀行數量達到 30456 家的峰值以來,美國的銀行數量一直在下降。下面我們可以看到過去 21 年的變化速率,在此期間銀行的數量減少了一半至 4236 家。如果我們追溯到 1984 年,美國的銀行數量甚至已經減少了 70%。而最近新銀行的加速衰落表明,自大衰退(Great Recession)以來,它們缺乏盈利能力,這主要是由于低利率導致凈息差大幅下降。危機后的新法規也推高了行政設置成本,創造了額外的進入壁壘。

DeFi借貸平臺Teller Finance推出NFT的先買后付功能:7月8日消息,DeFi借貸平臺Teller Finance推出NFT的先買后付功能,支持的NFT項目包括Bored Ape Yacht Club、Mutant Ape Yacht Club、Moonbirds、Doodles、CoolCats、Azuki、Meebits、Adidas Originals:Intothe Metaverse、RTFKT-MNLTH以及Murakami.FlowersSeed。該功能名為ApeNow,PayLater,建立在Polygon上。(Decrypt)[2022/7/8 1:59:45]

資料來源:FDIC、Statista

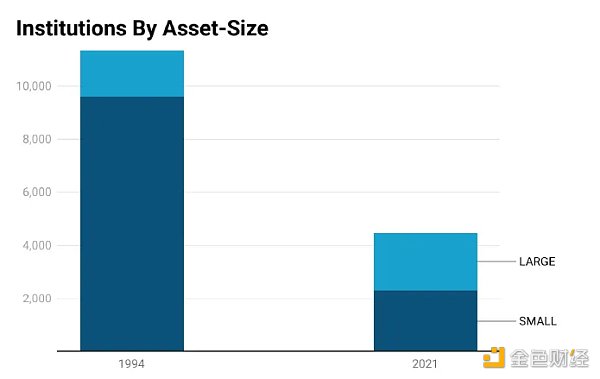

隨著銀行數量的下降,我們也看到了行業內的整合。下面是從 1994 年至今的小型和大型銀行數量的比較。1994 年,小銀行占市場份額的 84%。如今,這一數字為 52%。

資料來源:NCRC

在美國,當我們想到銀行業時,我們通常會想到摩根大通(JPM)、美國銀行(BOA)、瑞士信貸(Credit Suisse)或者富國銀行(Wells Fargo)等主要參與者。但許多銀行都是規模較小的社區銀行,這些銀行沒有資源來實施昂貴的新技術,導致它們倒閉和/或與大型銀行合并。而這就是 DeFi 變得異常強大的地方。

數據:Terra鏈上DeFi鎖倉量為293.5億美元:金色財經報道,據DefiLlama數據顯示,當前Terra鏈上DeFi鎖倉量為293.5億美元,近24小時減少6.21%。在公鏈中排名第2位僅次于以太坊。目前,Terra鏈上DeFi鎖倉量排名前3的分別為:Anchor(158.4億美元)、Lido(86.3億美元)、Astroport(16.9億美元)。[2022/4/8 14:11:24]

例如,你們當地的信用合作社沒有資源來實施和整合昂貴的新技術來與大型銀行競爭,而現在它們不需要了。它們可以通過軟件開發工具包簡單地“插入”到開源的 DeFi 協議。通過這樣做,它們利用了一個基本上免費為其工作的開源開發人員網絡。在此前在分析薩爾瓦多決定在 2021 年加入比特幣網絡時,我們提到了“插入”開源金融技術的想法。

DeFi 協議將使這些小型銀行能夠以低成本提供新的尖端服務。這可能有助于在大型銀行和小型銀行之間創造公平的競爭環境,并抵消我們在整個行業中看到的激進整合。

要看到這一點開始發揮作用,我們首先需要了解監管的明確性、鏈上身份和智能合約的審計標準。

隨著以太坊轉向權益證明(PoS)的合并現已完成,質押 ETH 的收益率目前約為 5.2%——實際收益率(與協議通脹所代表的名義收益率相反)。以太坊是加密貨幣中唯一產生有意義的實際收益的網絡。話雖如此,最近鏈上活動一直在放緩,因為有幾天交易費用的消耗并沒有抵消新發行的 ETH。但請記住,隨著鏈上活動的輕微增加,ETH 就會出現通貨緊縮。發生這種情況時,ETH 的持有者不再會被新發行代幣所稀釋。區塊鏈現在是盈利的,并且隨著用戶交易費用的接管,不需要通過新的 ETH 發行來補貼安全提供者/驗證者。以太坊正在我們眼前成長起來。

L2 DeFi協議zkLend完成500萬美元種子輪融資,Stark Ware和Three Arrows Capital等投資:金色財經消息,基于 StarkNet 的借貸協議 zkLend 完成 500 萬美元種子輪融資,投資方包括 StarkWare、Three Arrows Capital、Alameda Research、MetaCartel DAO、Amber Group、Genesis Block Ventures 等。

zkLend將于2022年第三季度推出其無需許可的零售借貸產品Artemis,還將在2023年初推出機構產品Apollo。另外,zkLend將發布名為ZEND的原生代幣,以激勵用戶增加流動性,不過暫未公布具體日期。(Decrypt)[2022/3/29 14:25:01]

由于質押 ETH 的實際收益率為 5%,許多分析師預測,以太坊可能會為 DeFi 設定一個“無風險”利率基準。在這種情況下,質押者/驗證者不僅獲得了實際收益,他們還通過一種包含 web3 未來“看漲期權”的資產獲得了收益。當然,還有一些風險需要考慮,因為未來 ETH 的價格也可能下跌,或者網絡可能無法實現其潛力。

如果 ETH 質押率被視為加密貨幣的“無風險”利率,我們可以開始看到 DeFi 收益率曲線的形成。在一個理性的市場中,任何使用 DeFi 應用程序(風險更高)來獲得收益的人,都應該要求比 ETH 質押率更高的利率。可替代 L1 的抵押率也可能落在這條收益率曲線上。

最重要的是,ETH 質押者可以獲得的這種新的實際收益應該會對 DeFi 中的資本流動產生影響。如果你能以相對較低的 ETH 質押風險賺取 5% 的收益,那么在不久的將來,Aave 和 Compound 等應用程序的借貸利率應該會超過 ETH 的質押利率。這是我們將密切關注的事情。

CZZ 工程師彭松: Defi會逐漸轉向打磨現有產品,在產品創新上發力:在9月24日16:00幣贏舉辦的第三期《共識52》AMA活動中,CZZ 工程師彭松表示:Defi的發展經歷了一段搶占快速收益期,確實有很多暴富效應,但更多帶來了很多人對Defi的不信任,比如幣價暴跌與挖提賣的影響,這里面的投機資金也比較大,更多的設計還是方便資金大戶,而散戶沒有參與感,也就造成了Defi的降溫,經過這段時間的瘋狂,后面的Defi會逐漸轉向打磨現有產品,比如CZZ,開源地址是https://github.com/classzz, 在創新的基礎上增加了門檻,結合POW+Defi。另外Defi的未來會推進跨鏈技術的發展,在這幾個月應該很多人體驗到了BTC、DOGE等這些大資產也都進來的很少,都是跨鏈的限制,另外各種公鏈的穩定幣兌換也還沒有出來,Defi也將會促進這些技術的發展。[2020/9/24]

最后,如果回到我們的論點,即銀行將“插入”DeFi 借貸應用程序,我們還應該期望銀行提供對 ETH 質押率的訪問權限。養老基金是否能夠在國債之外進行多元化投資?他們是否希望投資收益率更高、有顯著上行空間的產品?銀行會被激勵提供這些服務以提高利潤率嗎?與持有自己的私鑰相比,企業客戶是否會更喜歡受信任實體的托管解決方案?我們相信這些問題的答案將是肯定的。

如果我們從技術堆棧上下觀察,收益率自下而上的結構是可變的,并由供需決定。例如,在底部,我們有 ETH 的質押率,它由質押者的數量和 DeFi 應用程序、游戲應用程序、NFT、交易、交易等發生的鏈上活動量決定。

如果我們提升技術堆棧,我們就會擁有 DeFi 應用程序,而其收益率再次取決于借款人和貸款人的供求關系。

需要明確的是,同樣的問題也存在于傳統金融中。在 TradFi 的基礎層,我們有國債收益率,它由中央銀行設定并且會不時變化(正如我們最近看到的那樣)。浮動利率會帶來不確定性,使借款人處境艱難。例如,大多數人都不愿意持有利率隨時可能上升的 30 年期抵押貸款。進入利率掉期(Interest Rate Swaps,也稱為“利率互換”)市場,這是一個允許固定利率貸款的價值數萬億美元的衍生品市場。

目前,在傳統金融領域,大約 88% 的企業借貸是以固定利率完成的。隨著 DeFi 生態系統的發展和成熟,我們應該期待看到新產品進入市場,以進一步支持新的商業模式。例如,今天的 DAO 結構使用其原生代幣來籌集資金和引導。在建立產品與市場的契合度后,這些新結構中的許多可能會尋求以收入作為支持的傳統債務融資。像任何企業一樣,他們將尋求固定利率貸款。例如,Voltz 協議就是這樣一種解決方案,旨在通過其利率掉期 AMM 解鎖固定利率貸款。(我們與 Voltz 沒有任何關系或投資)

今天在 DeFi 中借款需要以加密資產(ETH、BTC 等)的形式對流動存款進行超額抵押。例如,如果你想貸款 100 美元,則需要存入 150 美元。目前所有藍籌借貸應用程序(例如 Maker、Aave 和 Compound)都是這種情況。

超額抵押結構對于允許智能合約自動清算頭寸并確保貸款人在市場波動期間收回資金是必要的。因此,DeFi 不存在交易對手風險。但是并非所有風險都已消除,因為如今 DeFi 存在相當大的智能合約風險。

我們認為這種超額抵押貸款結構本質上是目前 DeFi 技術的概念證明。從長遠來看,這不是一種資本效率高的借貸方式。企業不會為獲得貸款而過度抵押。相反,他們更愿意以生產性資產為抵押貸款,同時使用這些資產來提供產品和服務。因此,抵押不足或資本效率高的貸款更為可取。例如,如果你以 20 萬美元的價格購買房屋,你不會想支付 12.5 萬美元以獲得 7.5 萬美元的貸款。你想拿出更少的錢,并用你的房子(生產性資產)作為抵押品。

這一挑戰的解決方案是將現實世界的資產上鏈。這方面的第一個實例是美元支持的穩定幣。但是有很多很多用例。例如,對持有房地產資產的法人實體進行代幣化,將使這些資產能夠用作有效鏈上借貸的抵押品。實際上,任何有價值的東西都可以被代幣化。也就是說,貸方和其他市場參與者需要一個強大的基礎設施來了解代幣化基礎資產的性質(法律狀態、財務報表、披露等)。隨著這個基礎設施的建成,我們應該會看到越來越多的資產被代幣化。這將開放各種資產的更多流動性交易,以及 DeFi 中更具資本效率的借貸。

在過去一年左右的時間里,DeFi 中最大的兩個借貸應用 Aave 和 MakerDAO 一直在向這一領域擴張。這最終可以將受監管的 TradFi 世界與公共區塊鏈基礎設施所支持的效率聯系起來。

值得注意的是,美聯儲目前正在與全球 100 多家中央銀行一起探索“假設的”CBDC(數字美元)。如果這一計劃得以實施,它可能會從根本上重組現有的貨幣體系,并對銀行業產生重大影響。今天,美聯儲無法直接接觸經濟中的個人和企業。相反,他們與大型商業銀行互動,而后者又直接與個人和企業打交道。CBDC 將使美聯儲能夠直接接觸個人和企業,并在管理經濟和消費者行為方面擁有廣泛的戰術控制權。

目前尚不清楚 CBDC 將如何影響銀行系統、隱私、支付、經濟和消費者行為。這一切都取決于它是如何實施的。CBDC 可能會消除對大型商業銀行的需求。它還可以從社會中移除實物現金,并允許實行負利率。此外,我們不知道 CBDC 最終是否會直接來自政府實體還是私營部門。值得一提的是,美聯儲正在與麻省理工學院(MIT)的數字貨幣計劃(如英格蘭銀行和加拿大銀行)合作開發初始原型。

許多人認為 CBDC 與 DeFi 以及使用以太坊、比特幣和其他公共區塊鏈構建的東西是對立的。后者都是用戶可以選擇加入的開放、完全透明的平臺。CBDC 可能會使貨幣體系進一步集中化。雖然我們不應該就如何設計和實施 CBDC 草率地下結論,但我們確實知道,在有選擇權的情況下,政府更傾向于加強控制,而不是減少控制。雖然對公眾來說可能并不明顯,但對任何政府來說,控制貨幣都是最有力的控制手段之一。

正如我們所概述的,我們認為西方文化將在未來幾年轉向更去中心化的系統(類似于對互聯網的擁抱,但會有更多的監管)。話雖如此,我們仍然需要確定未來變得更加中心化的某種可能性。CBDC 的實現是我們將密切關注的事情。

我們相信,DeFi 借貸應用的增長最終將通過受監管的實體來推動。如今,DeFi 內部的大部分摩擦都與加密貨幣/DeFi 和法定貨幣之間的開/關匝道有關。出于這個原因,在短時間內真正實現“無銀行”是不可行的。DeFi 協議的開源性質將允許小型銀行提供新的產品和服務,而無需自己構建新功能。通過“接入” DeFi,這些銀行可以立即將全球數百萬新用戶帶入 DeFi 中。

在較短期內,我們預計將看到 DeFi 內部的收益率曲線,ETH 質押利率相當于 DeFi 的聯邦基金利率。我們還期望看到新的產品被采用,使 DeFi 的固定利率貸款成為可能,并繼續建設基礎設施,以支持代幣化的現實世界資產——這些資產可以在 DeFi 中用作抵押品,以實現更有效的資本借貸。

最后,CBDC 的引入可能會給 DeFi 的預測帶來一些麻煩。這一切都取決于實施。在許多情況下,CBDC 可能會迫使進一步的中心化和貨幣體系的完全重置。在其他領域,全球 CBDC 將加強對 DeFi 服務和去中心化貨幣網絡(如比特幣)的需求。

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Odaily星球日報

Tags:DEFIDEFEFIETHDefi Shopping Stakedefibox幣有價值嗎一直跌ZEFI以太坊硬幣ETHD

原文標題:Web3 Marketing Case Study: How FTX Scaled from a $7M to $32B Company in Just 36 Months原文作者:J.

1900/1/1 0:00:00文:Crypto Kailash最近,DeFi協議MakerDAO正在進行一場有趣的討論,主題是如何通過創建章程和建立委員會來改進社區決策過程.

1900/1/1 0:00:00原文標題:《Fixed Rate Yields That Outperform ETH Staking》原文作者:Jack Inabinet,Bankless原文編譯:Jack(0x137).

1900/1/1 0:00:00撰文:Lauren Goode & Gideon Lichfield,WIRED編譯:Katie 辜,Odaily以太坊聯合創始人 Vitalik Buterin 表示.

1900/1/1 0:00:00出品:LD Capital Research 作者:Jill 有人說,元宇宙只是個故事,是互聯網浮躁心態的又一輪發作,但我堅信,元宇宙代表為了大幅提高體驗感而寄予厚望的試驗田.

1900/1/1 0:00:00文:Nina Klymenko 來源:medium 設計師是天生的實驗者,但我們中的許多人仍然對Web3感到害怕和不知所措.

1900/1/1 0:00:00