BTC/HKD-0.04%

BTC/HKD-0.04% ETH/HKD-0.48%

ETH/HKD-0.48% LTC/HKD-0.87%

LTC/HKD-0.87% DOT/HKD+0.5%

DOT/HKD+0.5% ADA/HKD+1.64%

ADA/HKD+1.64% SOL/HKD-0.33%

SOL/HKD-0.33% XRP/HKD+1.44%

XRP/HKD+1.44% DOGE/US-0.6%

DOGE/US-0.6%原文標題:《Fixed Rate Yields That Outperform ETH Staking》

原文作者:Jack Inabinet,Bankless

原文編譯:Jack(0x137),BlockBeats

我們都知道,加密市場因為波動較大,固定利率回報并不常見。對于希望將固定利率負債與固定利率資產相匹配的債權人和債務人來說,這是一個巨大的問題。TradFi(傳統金融)實體尤其需要獲得方便的固定利率解決方案,以進行適當的資產和負債管理。

減輕與給定投資相關的風險的能力對于每類金融機構(銀行、養老基金、保險公司和對沖基金)都至關重要,并且通常通過衍生品來實現,這些衍生品為風險管理提供了高資金效率的解決方案,而且與資產負債表重組活動相比,經常獲得更優惠的會計和披露待遇。

以金融市場上貸方的角度來看,在沒有有效對沖 ETH 質押收益率變化的情況下,貸方無法提供不會面臨重大利率風險的固定利率產品。雖然場外 OTC 柜臺已經為 ETH 抵押收益開發了衍生合約,但這些合約對許多市場參與者來說是無法訪問的,并且是鏈下的,限制了用例并將協議與 DeFi 提供的可組合生態系統隔離了開來。

打個比方,希望對沖利率上升的商業銀行可能會選擇出售美國國債期貨,而不是出售美國國債以換取現金。這樣銀行一方面保留了出售的利益,一方面使用期貨合約避免了交易對手之間的現金或其他資產的立即轉移,從而避免了賣方的應稅事件。

而普通個人(即不按照「Degen 標準」進行操作的用戶)也非常重視減輕其投資組合的波動性。在熊市下,當 BTC 達到 6.9 萬美元且 ETH 超過 4.5 萬美元時,你很可能會交易一些潛在回報,以換取市場下行的保護。

不幸的是,我們似乎都想要摘到星星,但最終卻搬起石頭砸了自己的腳。我們都為牛市的恢復祈禱,但與此同時,你有機會比坐在裝滿書籍和蘭博基尼車庫里的 Tai Lopez 吸收更多的知識(BlockBeats 注,Tai Lopez 是美國網紅讀書達人,通過互聯網創業,從破產翻身成為億萬富翁)。

當下一個牛市出現時,你將學習各種固定收益衍生品和產品,讓自己在下一個周期更好地管理您的投資組合風險。

加密基礎設施公司Conduit完成700萬美元種子輪融資:金色財經報道,加密基礎設施初創公司Conduit完成700萬美元種子輪融資,Paradigm領投。Conduit提供托管服務,幫助開發人員輕松快速地將他們的應用程序部署到Optimism。Conduit和Optimism Foundation將共同努力,支持開發人員在鏈上啟動應用程序并過渡到其即將推出的Superchain區塊鏈網絡。[2023/3/29 13:31:53]

開發人員已經在努力尋求解決方案來抑制加密市場的波動。一些人在尋找下一個高級 DeFi 產品時轉向了各類奇異的衍生品。目前,獲取固定收益的通用解決方案有四種:

1. 收益分割

2. 利率掉期

3. 結構性融資和交易

4. 固定利率貸款

對這些獨特方法及其各自協議提供的固定和可變回報的分析將允許我們通過調整與標的資產的獨特風險狀況成比例的收入流的投資回報 (ROI) 來比較不同策略之間的未來回報。

讓我們分別展開來仔細看。

收益拆分協議,顧名思義,就是將產生收益的 Token(例如 rETH 或 stETH)拆分為具有已知到期日的本金和收益組件。

收益和本金到底是多少?

想象一下,以每年 6% 的利率借入 100 美元,在每個月底到期還款,一年內到期還清貸款。每個月,這會產生 0.50 美元的銀行利息。如果按月計算,這些利息支付對貸方的收益率約為 6.17%。在年底,借款人還必須償還 100 美元的本金(或貸款金額)。

上述案例中給出的貸款代表了一種只付利息的還款結構,即債務工具收益率分割協議所采用的類型。重要的是,必須有確定的到期日才能為本金和收益 Token 定價。

在此之前,標的資產產生的所有收益都只會歸收益 Token 持有者所有。在合約到期時,本金 Token 的持有者將能夠以 1:1 的比例將本金 Token 兌換為基礎抵押品。由于收益不屬于本金 Token 的持有者,它將以低于標的物面值的價格進行交易。

標的資產和本金 Token 之間的差值實際上是收益 Token 的價值,在合約到期之前,收益 Token 將大于零。確定本金和收益 Token 價值的公式可以表示為:

GameFi項目Paima Studios將參與微軟Web3計劃,助力項目方在日本推廣Paima引擎:2月1日消息,以Cardano和Milkomeda為重點的GameFi項目Paima Studios將參與微軟的一項新的Web3計劃,幫助日本游戲開發商和Web3創業者在應用程序中部署Paima引擎。[2023/2/1 11:41:40]

收益 Token 價格+本金 Token 價格=標的資產價格

如果收益和本金 Token 的總價值大于基礎資產的價值,則存在套利機會,可以鑄造本金和收益 Token 在市場上出售。而當標的資產價格大于收益率和本金 Token 的總價值時,也會出現套利機會,從而可以購買和贖回兩種 Token 以獲得更大價值的標的資產。因此,本金和收益 Token 的總價格將密切反映標的資產的價值。

本金和收益 Token 的估值受產生的收益和到期時間的影響。收益率隨時間波動。因此,當收益率增加時,購買收益 Token 的意愿將增加,反之亦然。隨著合約到期的臨近,投資者也將不太愿意為收益 Token 支付費用,因為要產生的收益總量較低。

本金 Token 的持有者和購買者基本上固定了他們的回報,因為他們可以持有他們的證券直到其到期,并在那時將其贖回為已知數量的基礎資產。沒有利率波動,因為收益的變化,無論是負的還是正的,都由收益 Token 持有者承擔。

使用本金/收益 Token 結構的協議包括:

1.Element Finance

2.Sense Finance

3.Swivel Exchange

4.Pendle Finance

盡管存在細微的差異,但這幾個協議都將產生收益的資產分為本金和收益 Token。這種結構允許用戶進行杠桿式可變利率投機,用戶從基礎資產中鑄造本金和收益 Token,出售本金 Token,并購買更多的基礎資產,重復該過程直到實現所需的可變利率敞口,或者通過購買本金 Token 來鎖定固定利率。

利率掉期雖然在 TradFi 世界中很突出,但尚未在 DeFi 市場中大規模實現。

巴哈馬證券委員會已確認持有價值35億美元的FTX客戶資產:金色財經報道,巴哈馬證券委員會已確認其仍持有價值35億美元的FTX客戶資產,這些資產于11月初在加密貨幣交易所FTX申請破產后不久獲得。該委員會表示,資產將繼續存儲在其數字錢包中,直到巴哈馬最高法院指示他們將這些資產分發給FTX客戶和債權人,或者他們清楚地了解公司破產的處理方式。FTX創始人SBF和Gary Wang無法再使用已轉移的35億美元資產。在聲明中,該委員會重申,他沒有指示FTX優先考慮巴哈馬客戶的提款。

該監管機構此前表示,已于11月將FTXDigitalMarkets的資產轉移到其控制的數字錢包中。

此前消息,在FTX申請破產保護幾小時后,交易所錢包中的3.7億至4億美元加密資產被盜,美國司法部目前正在調查這起黑客事件。[2022/12/31 22:17:28]

它首先由Voltz Protocol在 DeFi 中使用。Voltz 的前提很簡單,該協議旨在提供類似于傳統利率掉期的產品:買方同意支付固定利率并從賣方那里獲得可變利率。在 Voltz 的術語中,利率掉期的買家被稱為「可變利率承擔者」(Variable Takers),而掉期的賣家被稱為「固定利率承擔者」(Fixed Takers)。

協議中內置保證金,極大地提高了資本效率,使用戶能夠以更少的資本對沖或擴大他們對利率波動的敞口。

正如 TradFi 中的名義衍生品市場讓現貨市場相形見絀那樣,Voltz 的利率掉期市場的名義價值也有可能遠超其標的資產的市值。如果這種動態關系與 TradFi 市場一樣,這將是一個巨大的機會。

那 Voltz 怎么運作呢?

Voltz 中的固定利率承擔者(掉期賣方)可以完全抵押他們的頭寸,而不會使用戶面臨清算風險或增加潛在的利率變化風險。

Voltz 通過對利率預期在給定資金池到期之前波動的上下限進行建模,來計算初始和清算保證金要求,從而進一步提高了資本效率。預言機則為池提供利率信息并確定固定和可變利率承擔者的現金流分配,而虛擬自動做市商用于價格發現。

掉期的性質意味著固定利率承擔者有一個已知的和上限的支出。然而,可變利率承擔者對標的資產提供的可變利率增加有無限的上行風險。這種現象產生的收益矩陣激勵了可變利率承擔者組內的更多投機活動。

拜登:通脹恢復到正常水平需要時間:11月19日消息,美國總統拜登表示,通貨膨脹恢復到正常水平需要時間。[2022/11/19 13:22:53]

另外,流動性提供者對于協議為固定和可變利率承擔者提供無縫交易體驗的能力至關重要。

Voltz 的 AMM 以 Uniswap 為模型,采用集中流動性的概念。由于交易只需要一種資產,Voltz 上的 LP 不會受到無常損失的影響。然而,他們面臨協議所稱的「資金利率風險」(Funding Rate Risk)的損失,這種風險發生在固定和可變利率承擔者活動之間存在不平衡并且利率超出 LP 的流動性刻度范圍時。

這樣一來,LP 現在持有價外頭寸。資金利率風險有效地替代了現貨市場 AMM 的無常損失。這是一種權衡,必須考慮并平衡獲得協議交易費用的能力。

分層協議(Tranching protocols)同樣是從傳統金融工具中汲取的靈感,包括臭名昭著的債務抵押債券 (CDO),它是 08 年金融危機的罪魁禍首。CDO 中存在不同的票據持有人,每個類別的還款優先級不同。

目前 DeFi 分層協議有:

1.Tranche Finance

2.BarnBridge

這些協議本質上所做的是將流動性和風險分割到不同的池中。兩種協議都建立了高級(較低風險)和初級池(較高風險),高級池優先獲得來自貸款或單產農業活動的任何現金流收入,并由初級部分的信用增強提供擔保。譬如,當底層證券產生的收益不足以償還高級池時,初級池的參與者就將蒙受損失。

作為向高級池參與者提供安全性的交換,如果高級池資金獲得的總收益超過支付給高級池參與者的收益,則初級池有能力產生額外的上行空間。高級池的參與者獲得固定利率,并以或低于基礎收益率 Token 產生的當前收益率入倉。

BarnBridge 使用以下公式計算提供給高級部分的收益率:

高級收益率 = 移動平均收益率 * 初級可貸流動性 / 總池流動性(其中「移動平均收益率」定義為標的資產產生的三日移動平均收益率)

相比之下,Tranche Finance 通過治理 Token 投票確定向所有固定利率利率承擔者提供的固定利率,這意味著利率不是固定的,隨時可能發生變化。固定利率的變化可能對高級部分參與者有利或不利。

Rocket Pool已部署到Ropsten測試網并完成Redstone升級:8月29日消息,據官方公告,以太坊流動性質押協議Rocket Pool已部署到以太坊Ropsten測試網并完成Redstone升級,這是Rocket Pool自推出主網以來的第一次重大升級,以讓該協議適應以太坊向PoS過渡的合并升級。Redstone升級引入了優先費用分配器、新的獎勵系統、Smoothing Pool功能、防止夾層攻擊的rETH轉賬延遲。其中,新的獎勵系統可使節點運營商獲得RPL獎勵的方式現在更加靈活和高效,領取一個獎勵間隔比當前系統效率高8倍,領取10個間隔是40倍。

此前消息,以太坊Ropsten測試網已于6月份完成合并。8月26日消息,Rocket Pool發布為以太坊合并準備的新版智能節點堆棧v1.6.0。[2022/8/29 12:54:59]

之前的 BarnBridge V1 迭代雖然旨在保護高級池參與者的回報,但并未明確保證固定利率,因為高級池參與者在底層證券提供的可變利率大幅下降后面臨潛在的回報下降,因此也不沒有做到提供真正的固定利率。

就像他們的主流姊妹協議——提供浮動利率貸款的 Aave、Compound 一樣,固定利率貸款協議也采用超額抵押貸款的模式。然而,與浮動利率貸款協議不同的是,貸方和借方同意固定利率,由此產生的交易看起來類似于借方發行的零息債券。

固定利率貸款可以與浮動利率貸款協議有類似地清算流程。在貸款到期時,借款人向貸方支付固定利率。此外,預先指定的期限意味著貸方在貸款到期之前無法使用其資金,并且借款人面臨提前償還貸款的影響,這與可變利率協議中貸方的按需取款(如果流動性可用)和借款人隨時可以完全平倉的能力不同。

在固定利率貸款協議中,借款人可能會承擔違約罰款或被迫貸款直到合同到期才能平倉。

固定利率貸款協議包括:

1.Notional Finance

2.Yield Protocol

3.HiFi

在這一點上,你可能想知道:

「我如何在自己的投資組合中包含固定利率衍生品和借貸策略,以超越 ETH 質押獎勵帶來的被動創收基準率?」

我使用這份對區塊驗證者回報極其詳細的分析報告來為 ETH 質押者建立基準利率。該分析是在合并之前進行的,因此我根據當前的 ETH 質押收益率按比例調整了上下四分位界限(樂觀和悲觀的回報率情景)。

回到整個「抵押以太坊可以被認為是綜合債券,利率可能有一天會被引用為 ETH 回報率的差價」概念,將這個回報率視為無風險利率或資深 DeFi 投資者愿意接受的最低回報率。

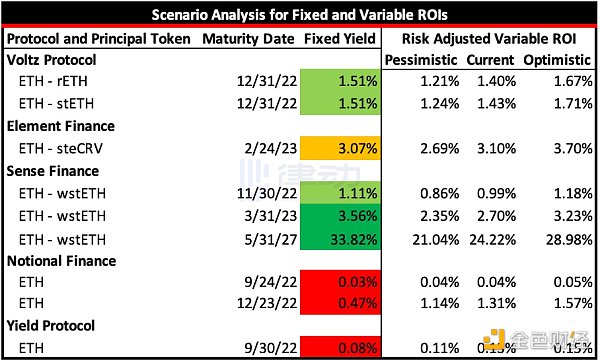

雖然上述所有協議都允許用戶持有固定利率頭寸,但只有少數幾個(Voltz Protocol、Element Finance、Sense Finance、Notional Finance 和 Yield Protocol)提供了我認為與 ETH 質押獎勵率相當的收益產品。

在下圖中,我們比較了在固定利率策略到期期間通過抵押 ETH 的估計投資回報率與固定利率工具提供的回報:

為每種資產列出的當前可變 APY 和 APR 對標的資產的收益率,圖片來自 Bankless

紅色的固定利率代表回報低于悲觀估計的策略。相比之下,以橙色顯示的固定利率表明該策略達到或超過了悲觀預測,但未能超過預期的質押回報。淺綠色陰影部分達到或超過了質押的預期可變投資回報率,而深綠色部分達到或超過了最樂觀的質押預期。

由于流動性抵押衍生品和 ETH-stETH 穩定池的可變回報率與以太坊抵押回報率不同,我們可以假設它們具有不同的風險狀況。

對于 rETH 和 stETH,slashing 的風險低于獨立質押以太坊,并且兩種協議都提供了 slashing 保險來保護用戶存款。此外,使用 Lido 或 Rocket Pool 進行質押比運行自己的驗證器要容易得多,并且沒有達到 32 個 ETH 最低質押標準的用戶也有機會參與質押。投資者用邊際回報換取這些保證和便利,接受低于無風險利率的收益率。

為 Curve 提供 ETH-stETH 的流動性,以 steCRV 本金 Token 為代表,也具有與簡單質押 Lido 不同的風險狀況。除了 Lido 內部的本地智能合約風險和無常損失風險外,增強的回報代表來自 Curve 的智能合約風險。雖然 Curve 經過了實戰考驗,但高回報率表明投資者不太愿意接受低于當前變量 APR 的回報。如果不是這種情況,我們預計收益率將接近當前可變的 ETH 質押獎勵率。為了考慮到與以太坊質押相比各種主要資產的風險狀況的這些差異,質押回報率分析產生的估計可變投資回報率會根據風險按比例進行調整。

不幸的是,我必須宣布,媒體對 Voltz 的關注為該協議帶來了不少「聰明錢」。盡管該協議看起來很 Degen,但 rETH 和 stETH 的利率互換產生的固定 ROI 驚人地接近于 Lido 或 Rocket Pool 的預期 ROI。抱歉,這里沒有明顯的套利機會。

但 Voltz 協議允許投機性市場參與者根據他們認為的市場變動方向來下注,并為成熟的市場參與者提供了所有協議中唯一的機會,以有效的利率對沖上行和下行風險。如果你認為質押獎勵率會降低,就可以使用 Voltz 提供的固定利率,同樣,看漲質押獎勵率的用戶可以利用協議提供的可變利率。

Element 的固定收益 ETH 產品的表現略遜于質押的預期投資回報率,但與本金 Token 提供的可變質押回報率相比,回報的相似性為規避風險的投資者提供了對沖利率波動的能力。使用 Element 固定收益提供了類似于使用 Voltz 協議的最終結果,但使用了不同的投資工具。

在固定貸款方面,Notional 有些不太尋常。較早和較長期到期發行的固定利率貸款都提供了低于悲觀估計的固定回報。此外,9 月到期的固定利率貸款提供的 APR 比 12 月票據提供的 APR 高 111%。如果這不是反向收益率曲線,我不知道是什么。難道可怕的市場崩盤即將來臨?有這種可能,但我們還是把這個問題留給經濟學家。

Yield Protocol 也未能為 ETH 借貸提供理想的固定利率。固定利率貸款市場的低效率可能是當前市場不確定性和波動性的直接結果,因為貸方必須將其 ETH 鎖定至到期:靈活性和流動性對于熊市中的投資組合健康來說至關重要。

盡管幾種潛在的套利機會都脫穎而出,但最誘人的可能是在 2027 年 5 月 31 日之前使用 Sense Finance 提供的 ETH 固定收益率。將 ETH 的年回報率固定在 7.21% 的實在是太好了,不容錯過。

根據 stETH 的風險狀況按比例調整后,這個固定利率超過了最樂觀的未來回報率。雖然 Gas 費可能會增加,暫時提高 Staking 獎勵率,但同樣合理的是,增加驗證者數量會降低獎勵的增加,從而降低 ETH 的收益。

此外,當前還沒有啟用信標鏈提款,這意味著如果 Gas 費用進一步降低,驗證者數量將保持不變,人為地壓低質押收益,因為驗證者數量只能響應 Gas 費用的增加。

Voltz 為希望獲得其收益衍生品的「市場定價」的參與者提供了降低利率風險的最佳解決方案。實際市場定價使實體能夠對沖投資組合風險,并且不會迫使它們對利率方向采取投機頭寸。相反,它允許以與預計的 ETH 質押回報率有競爭力的利率將可變利率現金流從質押轉換為固定收益率。

在 DeFi 中固定利率的能力對于該行業被傳統金融機構采納至關重要。最近推出的 Voltz 是去中心化固定利率衍生品市場的一項重要創新,不僅因為該協議提高了資本效率,還因為它為利率掉期提供了準確的定價,特別是與當前的替代固定收益率產品相比之下。

除了利率風險管理協議之外,與質押 ETH 相比,固定利率協議的市場效率低下為資深 DeFi 用戶提供了獲得可訪問、低風險的回報來源的機會。此外,這些產品為 DeFi 用戶提供了另一種投機來源,并實現了一種全新的「Degen 行為標準」,即交易利率而非交易 Token。

隨著加密貨幣變得更加主流,固定利率市場的重要性可能會增加。雖然今天收益衍生品的實際用例范圍相對有限,但加密市場的僵化將使 DeFi 中對固定利率產品的需求與 TradFi 市場中觀察到的需求保持一致。

Odaily星球日報

媒體專欄

閱讀更多

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Tags:TOKETHKENTOKENTOKIetheral代表什么意義Cannaland TokenAtari Token

在它存在的13年里,比特幣從默默無聞上升到1萬億美元的高點,在此過程中結算了超過60萬億美元的總轉賬量。盡管有這些成就,但比特幣的去中心化設計將其限制在每秒僅能進行7筆交易.

1900/1/1 0:00:00原文標題:Web3 Marketing Case Study: How FTX Scaled from a $7M to $32B Company in Just 36 Months原文作者:J.

1900/1/1 0:00:00文:Crypto Kailash最近,DeFi協議MakerDAO正在進行一場有趣的討論,主題是如何通過創建章程和建立委員會來改進社區決策過程.

1900/1/1 0:00:00原文作者:Michael Nadeau,來源:The DeFi Report本周我們將重點關注 DeFi 的借貸領域.

1900/1/1 0:00:00撰文:Lauren Goode & Gideon Lichfield,WIRED編譯:Katie 辜,Odaily以太坊聯合創始人 Vitalik Buterin 表示.

1900/1/1 0:00:00出品:LD Capital Research 作者:Jill 有人說,元宇宙只是個故事,是互聯網浮躁心態的又一輪發作,但我堅信,元宇宙代表為了大幅提高體驗感而寄予厚望的試驗田.

1900/1/1 0:00:00