BTC/HKD+0.86%

BTC/HKD+0.86% ETH/HKD+0.72%

ETH/HKD+0.72% LTC/HKD+0.72%

LTC/HKD+0.72% DOT/HKD+3.01%

DOT/HKD+3.01% ADA/HKD+3.39%

ADA/HKD+3.39% SOL/HKD+1.65%

SOL/HKD+1.65% XRP/HKD+4.69%

XRP/HKD+4.69% DOGE/US+0.4%

DOGE/US+0.4%來自:Binance Reseach

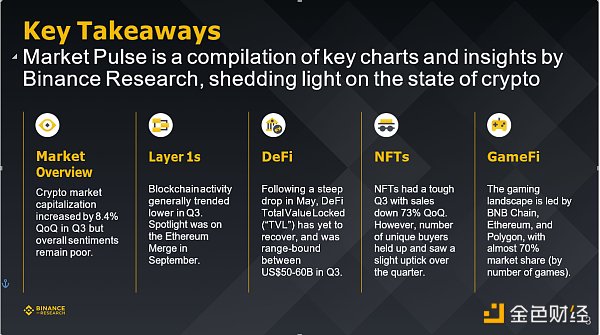

MarketPlus是BinanceResearch推出的加密市場狀態研究報告,三季度該報告涉及了加密市場概況、DeFi、NFT和GameFi幾個關鍵垂直領域,重點數據如下。

加密市場概況:三季度加密貨幣市值環比增長8.4%,但市場總體情緒依然不佳。

Layer1:區塊鏈活動在第三季度總體呈下降趨勢,但9月份進行的以太坊合并引發了市場廣泛關注。

DeFi:繼5 月份大幅下跌后,DeFi 總價值鎖定(“TVL”)尚未恢復,三季度基本上在500-600億美元范圍內徘徊。

NFT:三季度NFT市場表現艱難,銷售額環比下降 73%。然而,獨立買家數量并沒有出現減少,并在三季度略有上升。

GameFi:游戲領域由BNB Chain、以太坊和 Polygon 引領,市場份額接近 70%(按游戲數量計算)。

根據截至2022年9月30日Coinmarketcap和BinanceResearch數據,三季度加密貨幣市值小幅增長,環比增長8.4%。

自第二季度加密貨幣市場暴跌以來,三季度加密貨幣市值增長了8.4%。

盡管如此,鑒于不確定的宏觀環境和普遍的避險情緒,加密貨幣不太可能走出下跌困境,9月加密貨幣市值下跌5.0%。

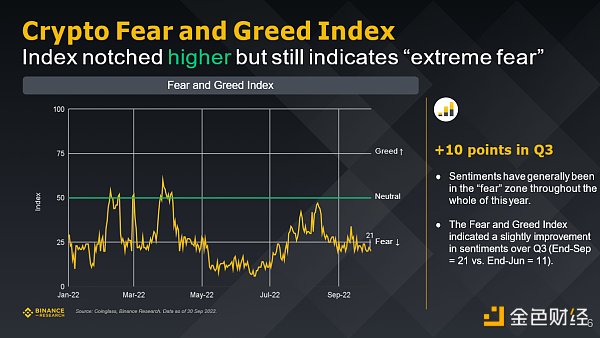

加密恐懼和貪婪指數

加密恐懼和貪婪指數小幅走高,仍處于“極度恐懼”狀態。三季度加密恐懼和貪婪上漲10點。

今年全年情緒普遍處于“恐懼”區間。

不過,三季度的加密貨幣恐懼與貪婪指數顯示市場情緒略有改善(9月底為21,而6月底為11)。

加密獨角獸指數

三季度市值超過10億美元的加密貨幣數量減少,環比下跌19.4%。

市值超過10億美元的加密貨幣數量從62個下降到51個。

年初市值超過10億美元的加密貨幣數量有118個。

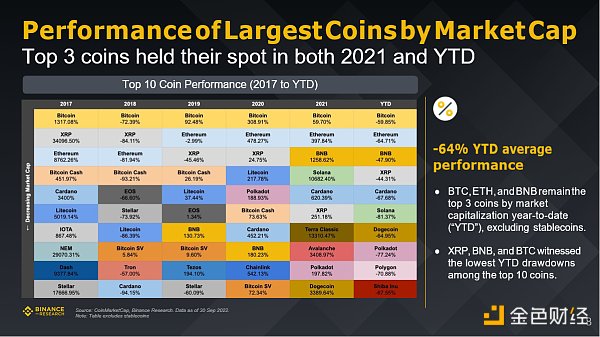

市值最高的加密貨幣表現

2021全年和2022年迄今,市值排名前三的貨幣沒有變化,分別是:比特幣、以太坊和BNB。

Lookonchain:某巨鯨地址從Binance提幣60萬枚APE后全部質押:3月20日消息,據Lookonchain數據顯示,某巨鯨地址于6小時前將195萬枚USDT轉入Binance,并于1小時前從Binance處提幣60萬枚APE后將其全部質押,約合250萬美元。[2023/3/21 13:15:37]

BTC、ETH和BNB仍是年初至今(“YTD”)市值排名前三的加密貨幣(不包括穩定幣)。

XRP、BNB和BTC在市值排名前10位的加密貨幣中的跌幅最低。

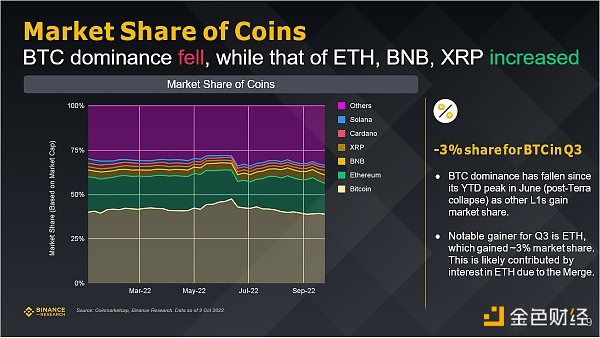

加密貨幣市場份額

比特幣市場統治地位下跌,以太坊、BNB和XRP市場份額上漲。

三季度比特幣市場份額下跌3%。

隨著其他Layer1市場份額增加,BTC的市場主導地位自6月份創下年內峰值后(Terra 崩盤以來)已經下降。

三季度市場份額出現顯著增長的是ETH,其市場份額增加了約3%,這可能是由于合并導致投資者對ETH的興趣增加所致。

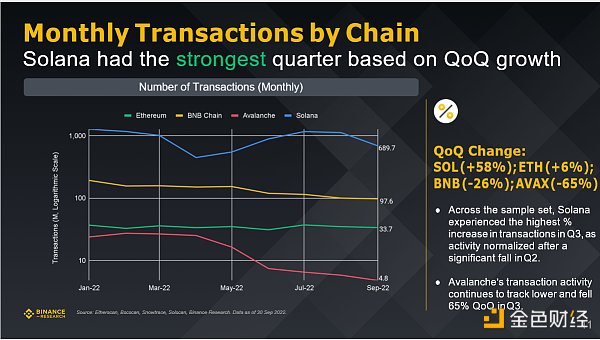

根據截至2022年9月30日Etherscan、Bscscan、Snowtrace、Solscan和BinanceResearch數據,按照區塊鏈月交易量,Solana的季度表現最為強勁。

季度環比變化:SOL(+58%)、以太坊(+6%)、BNB (-26%)、AVAX (-65%)。

在整個取樣區塊鏈中,Solana三季度的交易量增幅最高,因為其鏈上活動在二季度顯著下降后恢復正常。

Avalanche鏈上交易活動繼續走低,三季度環比下降 65%。

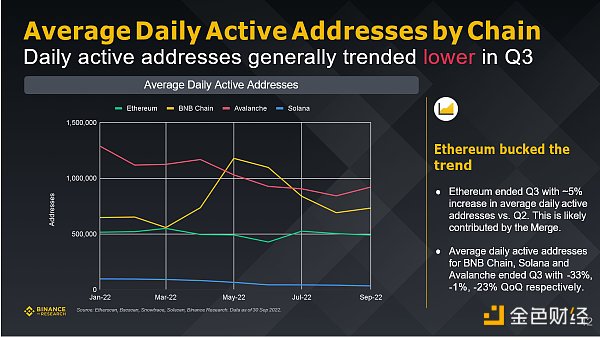

區塊鏈平均日活地址數據在三季度普遍呈下降趨勢,但以太坊逆勢而上。

以太坊三季度末平均日活地址較二季度增加約5%,這可能是由合并促成的。

BNB Chain、Solana和Avalanche平均日活地址數量在三季度末環比變化分別為:-33%、-1%、-23%。

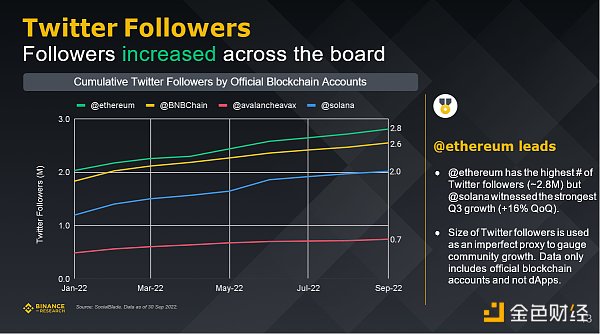

Twitter粉絲

根據截至2022年9月30日SocialBlade的數據顯示,關注加密貨幣行業的Twitter粉絲數量三季度全面增長,其中@ethereum賬戶的粉絲數量增長最多。

Amber近兩日分別從OKX提取200萬枚BLUR、從Binance提取3104枚MKR:3月7日消息,數據分析師余燼表示,Amber Group在昨天下午和今天凌晨,分別從OKX提出了200萬枚BLUR(140萬美元)、從Binance提出了3104枚MKR (約合295萬美元)。按從交易所提出時價格計算,Amber Group的BLUR成本為0.7美元,MKR成本為950美元。

目前Amber地址持有價值大于100萬美元的代幣有:

5000萬FET (2096萬美元)

3104 MKR (295萬美元)

1153 ETH (181萬美元)

200萬BLUR (140萬美元)

Amber地址為:0xe11970f2f3de9d637fb786f2d869f8fea44195ac。[2023/3/7 12:47:03]

@ethereum擁有的Twitter粉絲數量最多(約280萬),但@solana賬戶粉絲數在三季度增長表現最為強勁(環比增長 16%)。

Twitter粉絲數量指標長被用作衡量社區增長趨勢(注:數據僅包括官方區塊鏈賬戶,不包括dApp)。

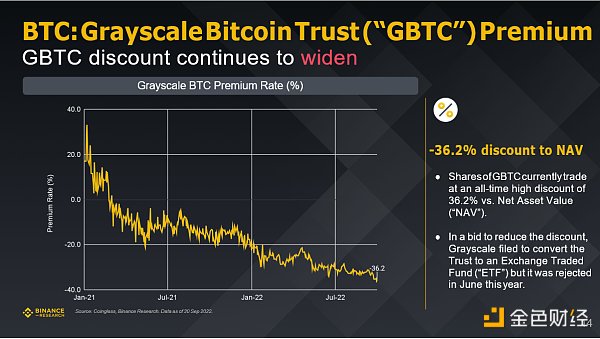

灰度比特幣信托(“GBTC”)溢價,GBTC折價范圍繼續擴大,資產凈值下跌36.2%。

GBTC折價創下歷史最高記錄,其資產凈值(“NAV”)已經下跌36.2%。

為了規避折價帶來的影響,Grayscale正在申請將GBTC轉換為交易所交易基金(“ETF”),但在今年6月遭到監管機構拒絕。

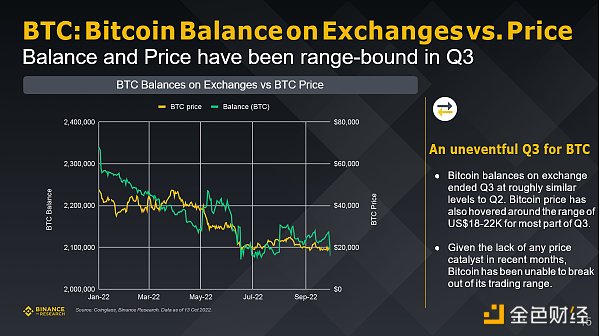

交易所比特幣余額與價格

交易所比特幣余額與價格在三季度處于區間波動狀態。

三季度末,交易所的比特幣余額與二季度大致相似,在三季度的大部分時間里,比特幣價格徘徊在18,000-22,000美元之間。

由于近幾個月缺乏市場動力推高價格,因此比特幣一直無法突破其價格區間。

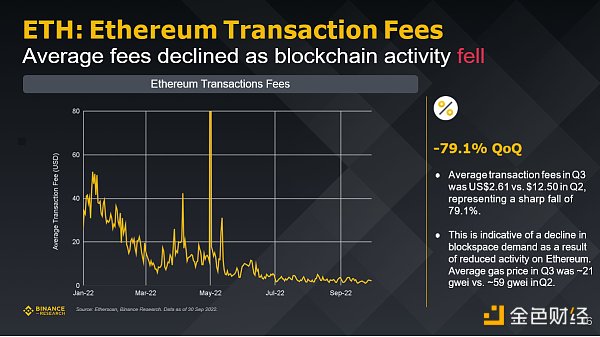

以太坊交易費用

根據截至2022年9月30日Etherscan和BinanceResearch的數據顯示,隨著以太坊鏈上活動下降,平均交易費用下降,季度環比下降79.1%。

三季度以太坊鏈上平均交易費用為2.61美元,而二季度為 12.50 美元,降幅達到79.1%。

Binance創新區將上線Synapse(SYN):2月22日消息,據官方公告,Binance創新區將于2023年2月22日18:30上線Synapse(SYN),并開放現貨交易對:SYN/BTC、SYN/USDT。SYN充值通道現已開放,SYN提現預計于2023年2月23日18:30(東八區時間)開放。

此外,Binance逐倉杠桿將于2023年2月22日18:30起的48小時內新增SYN資產,并開放SYN/USDT交易對。[2023/2/22 12:22:19]

鏈上交易費用下降表明以太坊活動減少,區塊空間需求下降。三季度平均gas價格約為21 gwei,而二季度則為~59 gwei。

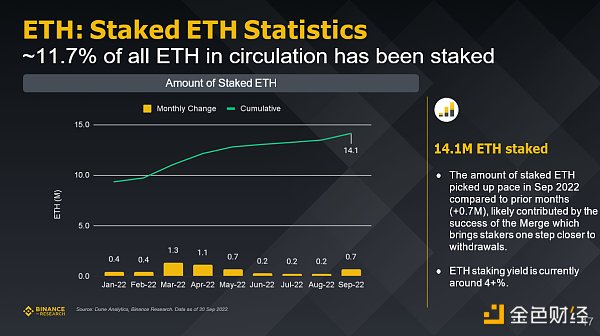

以太坊鏈上質押數據

根據截至2022年9月30日Dune Analytics和BinanceResearch的數據顯示,目前有大約11.7%的流通ETH被質押,數量約為1410萬枚。

與前幾個月相比,2022年9月質押的ETH數量有所增加,這可能是由于合并成功推動質押者數量上漲。

ETH質押收益率目前約為4+%。

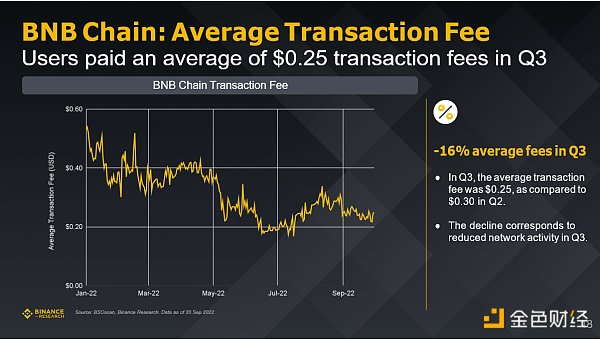

BNB鏈平均交易費用

根據截至2022年9月30日BSCscan和BinanceResearch的數據顯示,BNB鏈三季度平均交易費用約為0.25美元,下降16%。

三季度,BNB鏈上平均交易費用為0.25美元,與二季度0.30美元相比下降16%。

下降的原因可能是三季度網絡活動的減少。

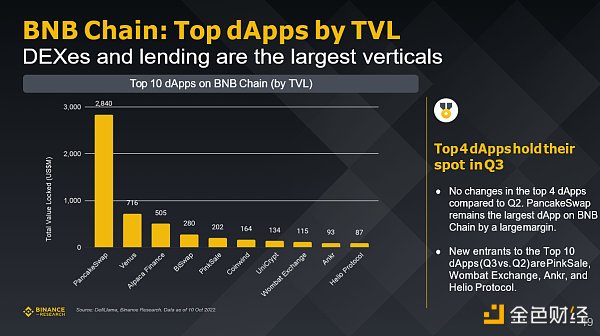

BNB鏈上頭部dApp鎖倉量

根據截至2022年10月10日DefiLlama和BinanceResearch的數據顯示,BNB鏈上DEX和借貸應用仍是最大的頭部dApp。

與二季度相比,BNB鏈上前4大dApp沒有變化,PancakeSwap仍然是BNB鏈上最大的 dApp。

前10名dApp(第三季度與第二季度)中,新晉者是PinkSale、Wombat Exchange、Ankr和Helio Protocol。

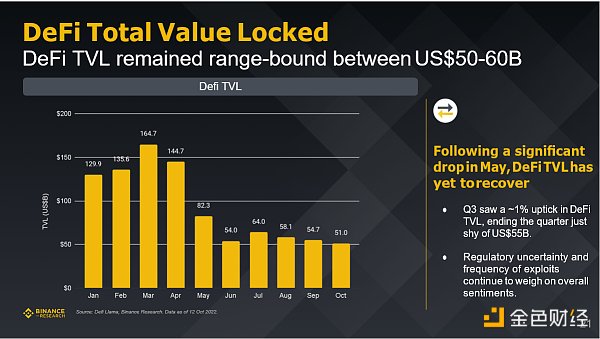

根據截至2022年10月12日Defillama和BinanceResearch的數據顯示,在5月份大幅下跌之后,DeFi市場尚未恢復元氣,三季度DeFi總鎖倉量保持在500-600億美元區間內。

加密貨幣社交平臺BingX推出社交 \"Feed \"功能:12月10日消息, 加密貨幣社交平臺BingX正式推出其社交 \"Feed \"功能,為全球交易者提供一個平臺,實時分享交易理念和討論最新的市場趨勢。BingX是一個合作交易的加密貨幣交易平臺,BingX平臺的交易社區強調了社交功能在投資過程中的重要性,因此針對這一反饋,公司推出了 \"Feed\"。(prnewswire)[2021/12/10 7:30:20]

三季度DeFi總鎖倉量增長約為1%,本季度末略低于550億美元。

監管不確定性和漏洞利用頻發持續影響市場整體情緒。

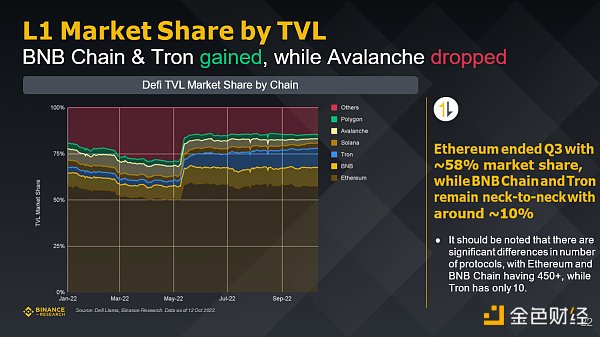

按鎖倉量區分Layer1市場份額

BNB Chain和Tron的市場份額增長,但Avalanche下跌。

三季度末以太坊市場份額約為58%,而BNB Chain和Tron市場份額保持在約10%左右。

需要注意的是,不同Layer1的協議數量存在顯著差異,以太坊和BNB Chain上擁有超過450個協議,而Tron鏈上協議只有10個。

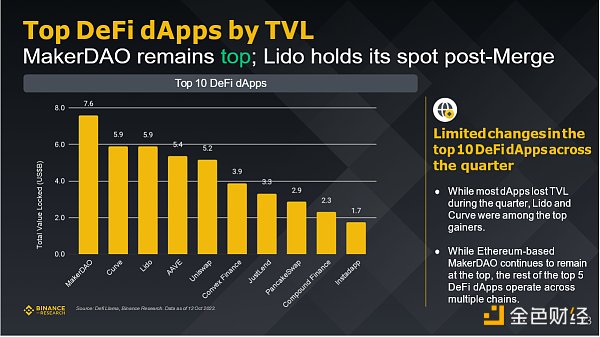

按鎖倉量區分頭部DeFidApp

三季度前十大DeFidApp變化不大,MakerDAO保持領先,以太坊合并后Lido表現亮眼。

雖然大多數dApp在三季度鎖倉量出現下跌,但Lido和Curve漲幅居前。

雖然基于以太坊的MakerDAO繼續保持領先地位,但排名前五的DeFi dApp基本上都選擇了多鏈運行。

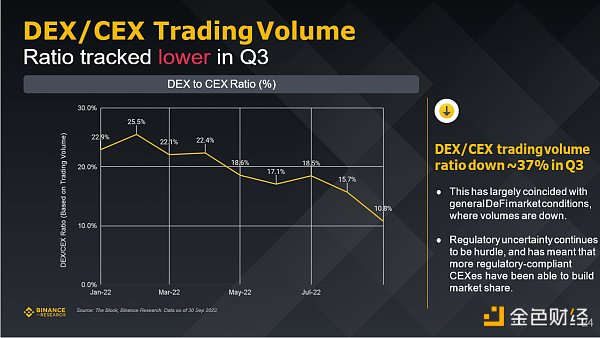

DEX/CEX交易量

根據截至2022年9月30日TheBlock和BinanceResearch的數據顯示,三季度DEX/CEX 交易量環比下降約37%。

很大程度上與DeFi市場普遍狀況相吻合,整個市場的交易量都出現下降。

監管不確定性繼續成為DeFi采用的障礙,這意味著更多符合監管要求的CEX能夠站穩市場份額。

2487枚BTC從Binance交易所轉出:Whale Alert數據顯示,北京時間05月06日20:48,2487枚BTC從Binance交易所轉入1VqqDU開頭地址,按當前價格計算,價值約2313.6萬美元,交易哈希為:444fbf82de994b4c42826fa7a73819aa30f751d974d2a166eeb130c260a62ae2。[2020/5/6]

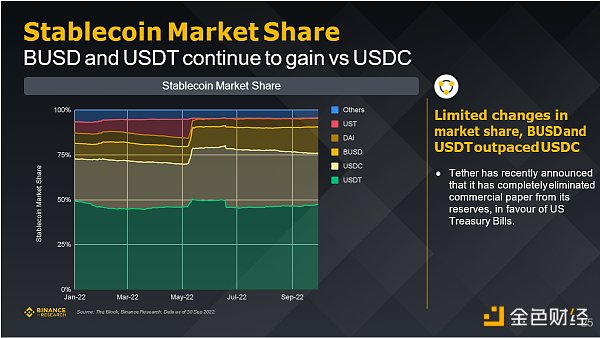

穩定幣市場份額

BUSD和USDT市場份額上漲,USDC出現下降。

整體市場份額變化不大,BUSD和USDT跑贏USDC。

Tether最近宣布已從儲備中徹底取消商業票據,轉而使用美國國庫債券來支持其穩定幣。

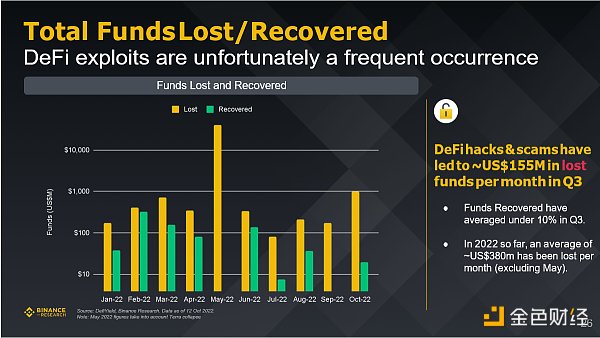

損失/追回的資金總額

根據截至2022年10月12日DefiYield和BinanceResearch的數據顯示,三季度DeFi漏洞經常發生,DeFi黑客和詐騙導致三季度每月損失1.55億美元的資金。

三季度損失資金追回率平均低于10%。

到2022年為止,平均每月損失約3.8億美元(不包括5月,當月爆發Terra事件)。

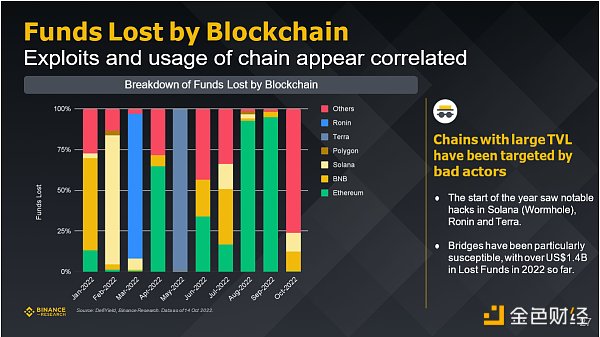

區塊鏈損失的資金

鎖倉量較大的區塊鏈已成為黑客的主要攻擊目標。

今年Solana(Wormhole)、Ronin和Terra區塊鏈都出現了大規模黑客攻擊。

跨鏈橋尤其容易受到黑客攻擊,到目前為止,2022年由于跨鏈橋攻擊而導致的資金損失超過14億美元。

NFT銷售總額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,隨著加密貨幣價格的下跌,三季度NFT銷售額遭遇了滑鐵盧,環比下跌73%。

一季度和二季度的NFT銷售額均有所下降。

受6月加密市場暴跌影響,三季度NFT成交量與一、二季度相比下跌慘重。

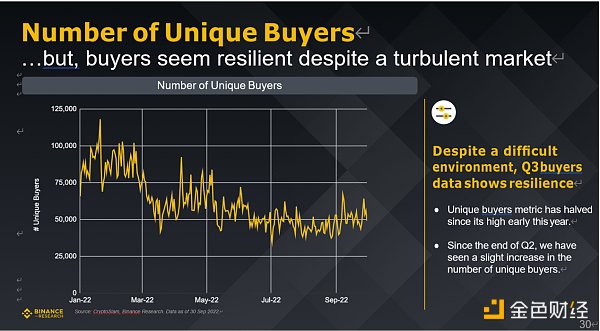

唯一買家數量

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,盡管市場動蕩、環境惡劣,但買家數量似乎有所反彈,三季度買家數據出現了一定程度的回升。

與今年年初高點相比,唯一買家數量已減半。

自二季度末以來,唯一買家的數量略有回升。

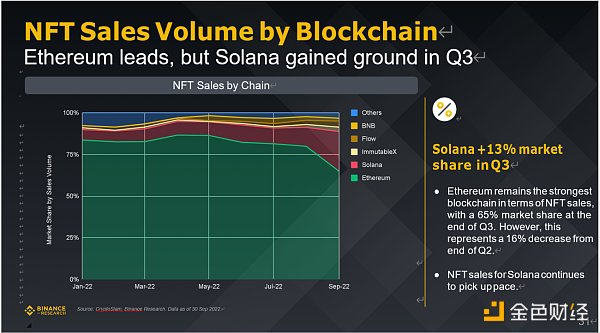

各大區塊鏈上的NFT銷售額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,以太坊仍處于領先地位,不過Solana在三季度增長最快,市場份額增加了13%。

以太坊在NFT銷售方面仍然遙遙領先,其三季度末的市場份額為65%。然而,這與二季度末相比卻下降了16%。

Solana在NFT銷售方面繼續快馬加鞭,迎頭追趕。

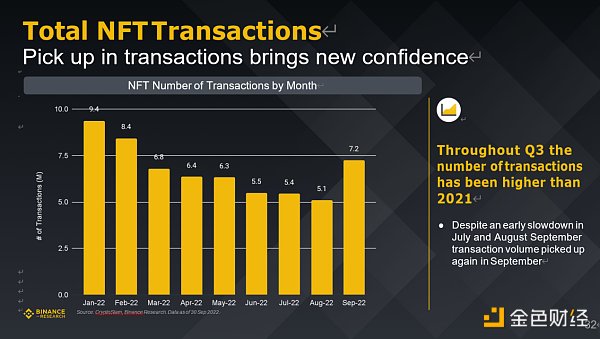

NFT交易總額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,盡管7月-9月的NFT交易量有所放緩,但9月交易量再次回升,與2021年同期相比,整個三季度的NFT交易數量有所增加,而交易量的增加重振了市場信心。

NFT-500價格指數

根據截至2022年9月30日Nansen和BinanceResearch的數據顯示,三季度對于整個加密市場來說都很艱難,不僅是加密貨幣,NFT價格也十分不穩定,NFT-500指數環比下跌了27.9%。(注:Nansen NFT-500是一個NFT市場指數,用以跟蹤以太坊區塊鏈上的NFT市場活動。)

NFT-500指數顯示,以ETH和USD來計算,NFT價格接近歷史低點。

NFT價格下跌與該領域活動的總體減少息息相關。

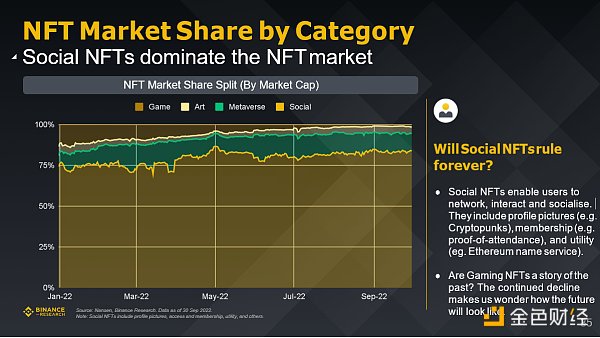

按類別劃分的NFT 市場份額

根據截至2022年9月30日Nansen和BinanceResearch的數據顯示,社交NFT主導NFT市場(注意:社交NFT包括PFP圖片、訪問權限和成員資格、實用程序等類型)。

社交NFT可支持用戶聯網、互動和社交,包括PFP圖片(例如Cryptopunks)、成員資格(例如出席證明)和實用程序(例如以太坊名稱服務)。

游戲NFT是否已成為過去?持續下降讓我們想知道游戲NFT未來會是什么樣子?

NFT市場份額

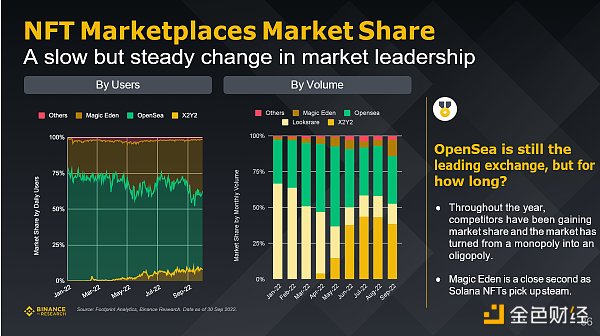

根據截至2022年9月30日Footprint Analytics和BinanceResearch的數據顯示,NFT市場領導地位出現緩慢而穩定的變化,OpenSea仍然是領先的NFT交易平臺,但這種狀態能持續多久呢?

2022年迄今,OpenSea的競爭對手不斷擴大市場份額。

Solana NFT市場興起,Magic Eden緊隨其后。

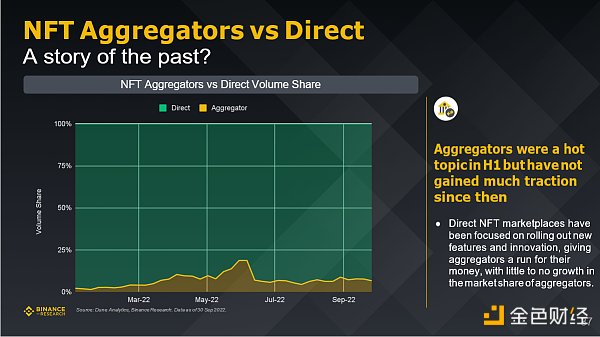

NFT聚合器和直連服務提供商

聚合器是2022上半年NFT市場的熱門話題,但從那時之后并沒有獲得太多關注。相比之下,直連NFT市場一直專注于推出新功能和創新,在這種情況下,NFT聚合服務提供商的市場份額幾乎沒有增長。

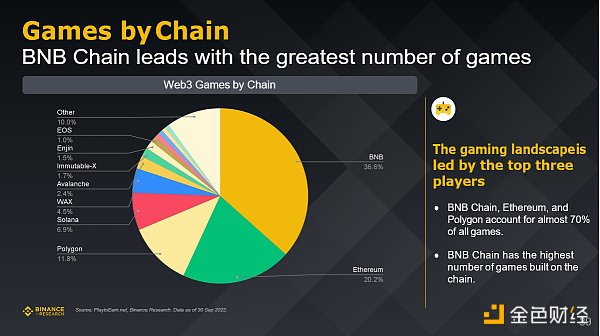

鏈游選擇的區塊鏈

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,鏈游行業主要由BNB Chain、以太坊和Polygon引領。

在區塊鏈游戲使用的區塊鏈中,BNB Chain、以太坊和Polygon區塊鏈幾乎占到70%。

BNB Chain鏈上構建的游戲數量最多。

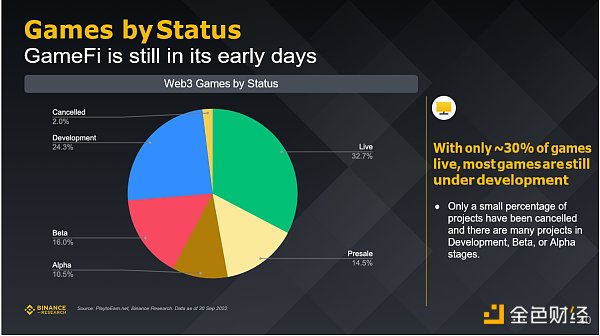

鏈游發展狀態

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,GameFi 仍處于早期階段。

只有約30%的鏈游順利上線,大多數游戲仍在開發中

只有一小部分項目被取消,還有很多項目處于開發、Beta階段或Alpha階段。

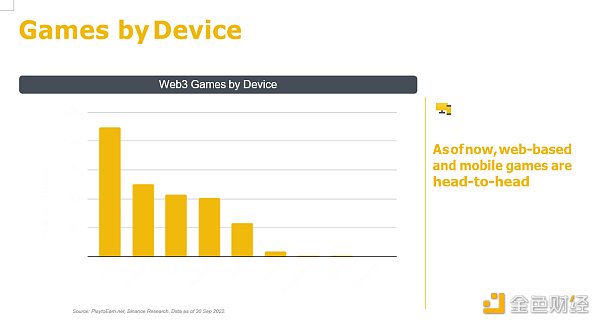

設備類型

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,玩家更愿意選擇線上游戲和手游。

現階段,線上游戲和手游開始正面交鋒。

手游(Android + iOS)小幅領先,考慮到亞洲龐大的移動游戲市場和該地區的高加密采用率,出現這樣的結果并不令人感到驚訝。

主機游戲已明顯落后。

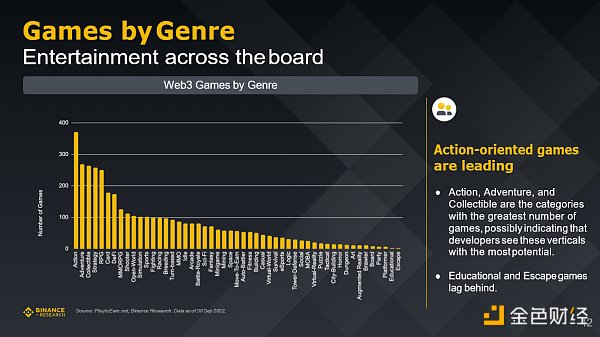

游戲類型

當前動作類游戲處于領先地位。

動作、冒險和收藏類鏈游數量最多,這可能表明開發者認為這些垂直領域最具潛力。

教育游戲和逃脫游戲數量處于落后狀態。

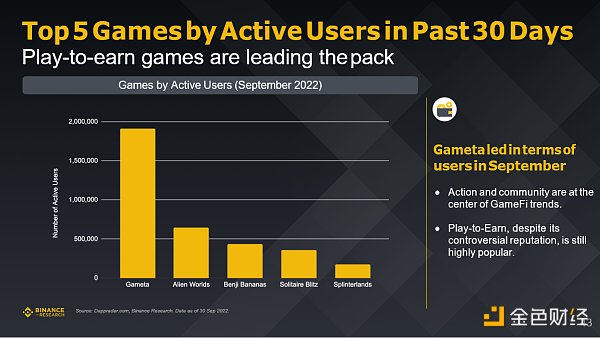

過去30天內活躍用戶排名前5的游戲

根據截至2022年9月30日Dappradar.com和BinanceResearch的數據顯示,“邊玩邊賺”P2E游戲正在引領潮流。

動作游戲和社區游戲是GameFi趨勢的中心。

“邊玩邊賺”P2E游戲盡管有不少爭議,但仍然非常受歡迎。

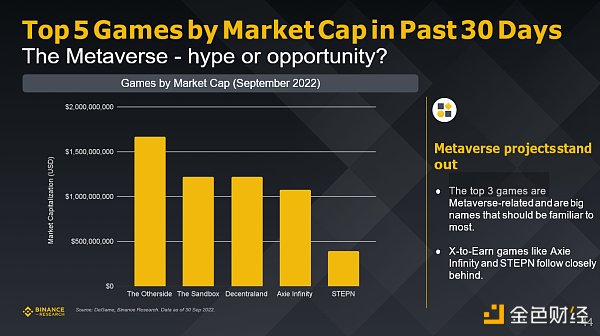

過去30天市值排名前5的游戲

元宇宙——炒作還是機遇?

市值排名前三名的游戲都和元宇宙相關,也都是大家很熟悉的品牌。

“X-to-Earn“”類游戲(比如Axie Infinity和STEPN)緊隨其后。

金色早8點

區塊律動BlockBeats

1435Crypto

金色財經

吳說區塊鏈

比推 Bitpush News

blockin

Block unicorn

Foresight News

Odaily星球日報

Bankless

DeFi之道

Tags:NFTANCBINNANDFNORM Vault (NFTX)Digital Financial ExchangeGenshinShibInuVolts.Finance

原文來源: SevenUp DAO原文作者:知縣,Unipass 創始人MetaMask 雖然產品受到了廣泛的關注,但是一直飽受產品更新迭代慢、用戶體驗差的詬病.

1900/1/1 0:00:002022已接近尾聲,緊跟風口的投資圈卻深感迷茫,疫情下的新消費陷入沉寂、大熱近兩年的生物醫藥迎來二級市場冷靜期、TMT投資人相繼轉向新標的,種種跡象不難顯示出.

1900/1/1 0:00:00隨著香港金融科技周、新加坡金融科技周的結束,Web 3領域的相關話題也被徹底引爆,從香港和新加坡當地政府的態度來看,東南亞已然成為了Web 3從業者的天堂.

1900/1/1 0:00:00作者:YuanShan@iNFTnews.comWeb3領域還在持續上演精彩的故事,這些故事令資本翹首以盼,也令大眾充滿期待.

1900/1/1 0:00:00參考來源:PitchBook幾年前,NFT 開始在區塊鏈和加密愛好者的小眾圈子中流行起來。直到 2021 年 3 月,由藝術家 Beeple 創作的拼貼畫 《Everydays: The Fir.

1900/1/1 0:00:00Web3 世界中,繼新加坡流量減退后,香港重回亞洲加密世界的注意力中心。在不久前舉行的“香港金融科技周”上(相關專題),香港特區政府正式發表《有關虛擬資產在港發展的政策宣言》,闡明政府為在香港發.

1900/1/1 0:00:00