BTC/HKD+7.59%

BTC/HKD+7.59% ETH/HKD+12.58%

ETH/HKD+12.58% LTC/HKD+8.09%

LTC/HKD+8.09% DOT/HKD+10.27%

DOT/HKD+10.27% ADA/HKD+12.84%

ADA/HKD+12.84% SOL/HKD+12.07%

SOL/HKD+12.07% XRP/HKD+13.46%

XRP/HKD+13.46% DOGE/US+11.36%

DOGE/US+11.36%文/neworder

來源/DeFi之道

一、熊市還沒有過去

2022 年注定是 Crypto 重要的一年。隨著機構資本涌入以 Crypto 為重點的項目,令人興奮的新金融原語得到了開發,以及其作為資產類別的合法性在全球范圍內不斷增強,該行業似乎發生了巨大的變化。不幸的是,這些敘事被主要故事所掩蓋:接連不斷的金融不當行為,主要發生在掌握權力的不良行為者手中。這種普遍存在的欺詐行為的曝光,加上全球貨幣政策收緊,導致 Crypto 市場進入了一個與 2018 年相當的無情熊市。

對于 Crypto 而言,2022 年是唯利是圖的資本占據主導地位的一年——作為價值榨取者的實體以及參與者從一個機會轉移到另一個機會,他們尋求超額的短期利潤,但對參與社區或建設未來的基礎設施沒有任何興趣。這存在于 Crypto 領域的大多數利益相關者中,從最終用戶到流動性提供者再到 Crypto VC ——所有這些都參與了各種形式的抽地毯和傾銷活動。然而,這三次內爆讓這個行業陷入到了困境:

1、Do Kwon 的 Terra-Luna 采用了一種固有缺陷的算法穩定幣模型,并賄賂人們使用它來獲得人為的抵押收益。該算法穩定幣的脫鉤抹去了 600 億美元的市值,并掏空了全球散戶投資者的儲蓄。

2、三箭資本(3AC)由 Su Zhu 和 Kyle Davies 創立 ,這是一家外匯套利基金,通過大量借貸為其定向 Crypto 賭注提供資金。當這家嚴重過度杠桿化的公司在不利的市場條件下倒閉時,其數十億美元的壞賬在整個 Crypto 領域的貸方資產負債表上留下了巨大的漏洞。

3、最后,當 SBF 挪用客戶存款,并將其借給他的交易公司 Alameda Research 時,FTX 交易所崩潰了。由于其 FTT 代幣暴跌,導致了數十億美元損失,多家貸款機構因損失而破產。

那么,這對 2023 年的 Crypto 行業意味著什么? 首先,我們預計,在接下來的一整年,FTX 頭寸平倉和普遍的壞賬將繼續對 Crypto 市場產生負面影響。隨著破產和刑事訴訟的推進,CeFi 和 DeFi 服務中可能會繼續發現流動性問題和破產問題。其次,此次破產所涉及的失信行為將嚴重阻礙監管進程、投資者活動和消費者信心。

展望未來

盡管我們的行業遭遇嚴重挫折,但我們對 2023 年的 Crypto 前景持樂觀態度。雖然唯利是圖的資本對我們的信譽造成了損害,但我們的行業也充滿了敬業的建設者,他們將大量的汗水投入到這個蓬勃發展的 Web3 世界中。這些人就是我們所說的“有遠見的資本”,在大多數行業投機者已經離開的時候,這些人仍在建設。他們投入了長期的努力,將 Web3 不可逆轉地推向日常生活的風口浪尖。我們認為 2023 年是屬于有遠見的資本的一年,也是加密貨幣從投機性投資轉變為圍繞 Web3 構建的社會核心組成部分的一年。

穩定幣市值下跌觸及2021年8月以來最低水平:金色財經報道,據CCData報告稱,穩定幣市值降至1270億美元,連續16個月下跌,已觸及2021年8月以來的最低水平。[2023/7/21 15:50:17]

在某種程度上,這種轉變已經在進行中。在與傳統金融系統集成的 DeFi 協議、DAO 金庫積累現實世界資產以及傳統游戲公司闖入 Web3 之間,當今新興的敘事之一是去中心化解決方案與現實世界之間的界限正在變得模糊。這個過程只會繼續下去,2023 年很可能是 Web3 項目進入主流的一年。

舉幾個例子。在一個數據泄露無處不在的時代,公司可能會開始采用去中心化身份技術,允許用戶自我保管數據。區塊鏈技術面向消費者的應用將出現在媒體領域,營銷、講故事和游戲將融合在一起,創造出沉浸式的互動世界。通過在現有電網之上建立區塊鏈網絡,公用事業公司將能夠將分布式能源整合到新的去中心化能源的新網絡中。

雖然這對 Crypto 原住民來說都不是新聞,但這些例子代表著大量新用戶群的引入,并表明我們在過去十年中看到的封閉世界正準備公開。在這些對我們日常生活的根本改變背后,將是一波技術發展的浪潮,這些技術發展將提升 Crypto 的能力,并為其在元宇宙生活的中心地位做好準備。這些事件正在實時展開,我們的期望總結如下,以下是我們對 2023 年 Crypto 和 Web3 將如何飛躍的預測。

二、EigenLayer 將是以太坊最重要的創新

區塊鏈開發中最顯著的差異之一,是基礎設施層和應用層之間可能進行的無需許可的活動程度。基礎設施升級和變更滯后于應用層,因為應用程序部署是無需許可的,而核心網絡升級是需要許可的。共識、核心、分片、P2P 以及中間件層的變化基于指定各方的民主投票,而應用程序可以在核心共識邏輯上自由部署并進行試驗。

已建立且資本充足的網絡系統,需要在核心升級或更改之前進行審慎的風險分析。這導致針對共識問題和核心障礙的創新解決方案受到限制,或晚于市場。一旦系統的主權信任網絡建立起來,協議就會變得非常僵化,更不容易進行創新升級。當創新的共識機制或中間件層(如 Snowman、Chainlink 或 Nomad)出現時,無法以無需許可的方式使用現有的信任層來運行新網絡。

此外,新網絡通常受到不可避免的資本邊界的約束。為了讓去中心化網絡確保核心共識邏輯的安全性,惡意行為者自我實施更改或控制資產的成本需要高得令人望而卻步。因此,僅僅有突破性的技術是不夠的,建設者還需要為網絡安全尋找大量的資金基礎,這往往成為基礎設施創新的最大障礙。

Greenidge Generation 2022年全年生產了2731個比特幣:金色財經報道,Greenidge Generation第四季度的收入為1600 萬美元,與去年同期相比下降了 55%。加密貨幣數據中心收入為1220 萬美元,比上年下降 64%,電力和容量收入為380 萬美元,比上年增長 74%。Greenidge 在第四季度生產了 683 個比特幣,而去年第四季度為 609 個比特幣。2022 年全年,Greenidge 生產了 2,731 個比特幣,而 2021 年為 1,866 個比特幣。

截至2022 年 12 月 31 日,Greenidge 持有的現金、短期投資和加密貨幣公允價值為1570 萬美元,預計到 2023 年第一季度末將持有約1700 萬美元現金。

Greenidge Generation2023年第一季度將重組與 NYDIG 的擔保債務,將債務和應計利息義務從7580 萬美元減少到1730 萬美元。重組與 B. Riley 的期票,將債務和應計利息義務從1060 萬美元減少到870 萬美元。[2023/3/31 13:38:03]

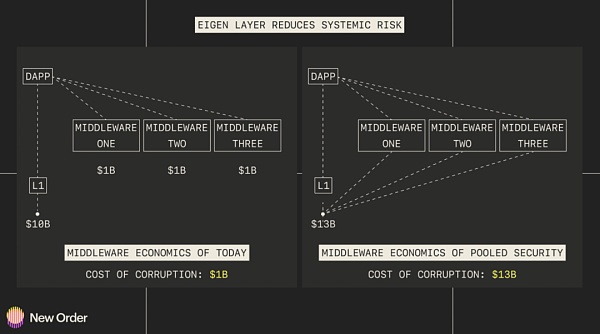

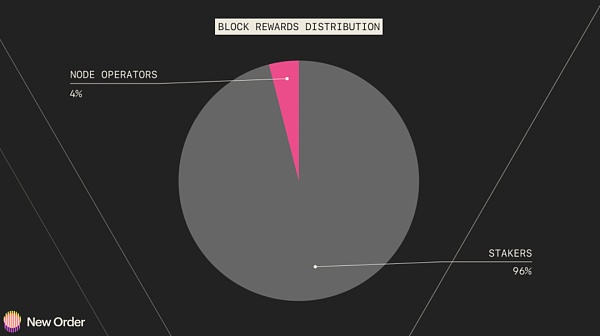

獎勵分配進一步突出了網絡引導中的資本化問題。在以太坊驗證者堆棧中,總獎勵的 96% 分配給了資本提供者,而只有 4% 分配給了節點運營商。獎勵分配遠非隨意,而是反映了權益證明(PoS)網絡中的隱性資本成本。為網絡安全而抵押不穩定資產的隱含風險,從根本上說比運行可以重新利用的通用節點要昂貴得多。

值得一提的是,引導核心基礎設施的安全性是去中心化網絡的首要考慮因素。話雖這么說,基于它構建的應用,總是受到其基礎設施堆棧中最不安全的分母的限制。包含由自己的主權信任網絡保護的中間件層(例如跨鏈橋和預言機)的應用程序,正在將系統的整體安全性降低到最不安全的依賴關系。

為了解決從基礎設施到應用層的創新核心分歧,EigenLayer 引入了一種簡單但極其有效的解決方案來解決資金成本過高的問題:重質押(re-staking)。

EigenLayer 的方法

俄羅斯將在2022年就加密市場合法化與否作出決定:12月18日消息,俄羅斯周四出現了關于加密貨幣監管事務狀況的相互矛盾的報告。首先,路透社的一份報告指出,俄羅斯中央銀行正在尋求對加密貨幣的禁令,理由是金融穩定的風險和爆炸性的交易量。如果頒布,此舉將與俄羅斯總統普京上個月的言論相一致,他在莫斯科的一個投資論壇上表示,加密貨幣 \"具有高風險\"。國家的中央銀行目前正在準備一份關于這個問題的咨詢報告。此前報道,俄羅斯人每年在加密貨幣方面的交易量約為50億美元。(Cointelegraph)[2021/12/18 7:47:17]

EigenLayer 是以太坊上的智能合約層,它允許用戶利用現有的信任網絡,通過使用重質押來保護其他核心基礎設施和中間件層。重質押的核心是利用用于以太坊網絡驗證的相同質押 ETH 來保護其他網絡。這使得 ETH 質押者在質押資本方面擁有更大的靈活性,同時將信任層擴展到外圍基礎設施,例如側鏈、中間件,甚至其他非以太坊網絡。

EigenLayer 正在引入一個雙向市場, 其中 ETH 質押者可以在其中為需要信任層的網絡提供服務。這使新網絡能夠降低網絡安全成本,同時獲得巨大的資金池。實際上,這消除了應用層中最不安全的分母問題。預言機和跨鏈橋網絡將從構建應用本身的同一基礎設施層獲得安全性和信任。EigenLayer 允許鞏固信任,最終提高與該層交互的所有網絡的安全性。例如,一個進入資產跨鏈橋領域的新進入者可以與 EigenLayer 進行交互,并立即獲得 187 億美元的安全基礎。

鑒于 ETH 質押者在驗證其他網絡時不會產生任何邊際資本成本,重質押大大提高了質押者的可能性范圍。當然,EigenLayer 確實存在一些杠桿作用和罰沒風險,因為如果遇到惡意行為,底層質押資產可能會在多個安全網絡中被罰沒。每當使用相同的資金來驗證多個網絡時,資產基礎本質上就會受到杠桿作用,從而使系統向潛在的級聯開放。

罰沒風險是復雜的,并可能導致罰沒蔓延。由于惡意行為或停機而導致的損失,從本質上減少了所有經過驗證的網絡的安全考慮。如果不加以控制或限制,這種傳染可能會對系統架構造成不利影響。在啟動時,EigenLayer 將引入謹慎的杠桿準則和限制,以確保信任系統的穩定性。

EigenLayer 還在為以太坊開發一個名為 EigenDA 的數據可用性層。該層類似于當前的 Danksharding 規范,包括數據可用性采樣 (DAS) 和托管證明等功能。然而,EigenDA 是一個可選的中間件,而不是協議的核心組件。作為一個中間件層,它可以在不需要硬分叉的情況下進行壓力測試,這提供了幾個優勢 : DA 層的無許可實驗,以及允許驗證者在選擇加入的基礎上參與。如果 Pseudo-Danksharding 的實施在 EigenDA 上取得了成功,它可能會在以太坊級協議變更的漫長過程之前,成為所有建立在以太坊生態系統之上的 Optimistic 和 ZK-Rollups 的事實上的 DA 層。

聲音 | 萬向區塊鏈杜宇:“2021年可能迎來區塊鏈大規模應用爆發”:萬向區塊鏈副總經理杜宇11月19日在第十四屆亞洲金融年會上表示,區塊鏈作為一種開源技術其實技術壁壘并不高。區塊鏈不僅是一種技術,更是新思維方式,把新理念、新商業模式和實際產業相結合是最重要的。從技術角度來說,區塊鏈技術誕生也有十多年時間了,還是屬于很早期的階段;從商業的角度來說,大部分區塊鏈的應用場景還屬于增量式創新,把區塊鏈作為一種工具來降本增效,但并沒有真正改變現有的商業模式。

杜宇還表示,“現在在市面上看到很多的應用場景,或許可能并不需要區塊鏈。總的來說,離區塊鏈大規模的商業應用還需要一段時間,技術、商業,都沒有準備好。但國家層面的重視會加速這個進程,拐點會更快到來。我個人感覺可能會在2021年會真正迎來一波區塊鏈大規模應用的爆發。(21財經)[2019/11/21]

在漫長的 2022-2023 年熊市期間,預計流動性將繼續在以太坊內尋求安全,進一步鞏固網絡作為 Crypto 的避風港和中央信任層。安全競爭將進一步擴大以太坊的資本基礎,擴大 Alt-L1 之間的差距,并將新的本地驗證網絡的資本成本推高到令人望而卻步的水平。

獲得重質押的 ETH 安全性將大大降低中間件、側鏈和一般去中心化技術堆棧的擴展成本。我們相信,自 2015 年首次引入以太坊以來,Eigen 將為去中心化網絡的構建方式帶來最顯著的變化。

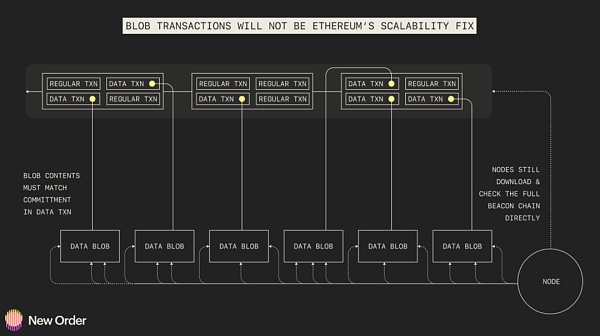

三、Blob 交易不會解決可擴展性問題

在實現模塊化之前,Blob 交易不會成為以太坊可擴展性的神奇修復器。而實現模塊化將會有相當大的技術障礙和延遲。鏈上數據的急劇增加也將推動狀態到期以減輕狀態膨脹的需求,甚至可能導致以太坊的點對點結構發生變化。Blob 交易為 CallData(Rollups 所依賴的)引入了一種新的數據格式,它包含大量額外的數據,這些數據不會被 EVM 執行訪問,而只能為 Commitments 訪問。隨著 Rollup 和模塊化執行需求的增長,這個新的數據市場將變得越來越有競爭力。這意味著我們可能會看到價格競爭力,就像我們在以太坊上看到具有競爭力的 Gas 價格一樣,我們可能會看到圍繞 Data_Gas 的競爭力,這是正在實施的新型 Gas。還有很多問題需要解決,例如 Gas 應該基于時間還是基于 Slot ,因為如果基于 Slot,則有可能在沒有 Blob 交易的情況下錯過 Slot,這會使需求看起來增加,從而影響 Gas 價格。

聲音 | 艾瑞咨詢:區塊鏈發展至2023年,將帶來約3.6萬億市場規模增量:據界面報道,艾瑞咨詢發布的《區塊鏈+供應鏈金融行業研究報告》預測,至2023年,區塊鏈可讓供應鏈金融市場滲透率增加28.3%,將帶來約3.6萬億市場規模增量。[2019/8/6]

https://www.eip4844.com/

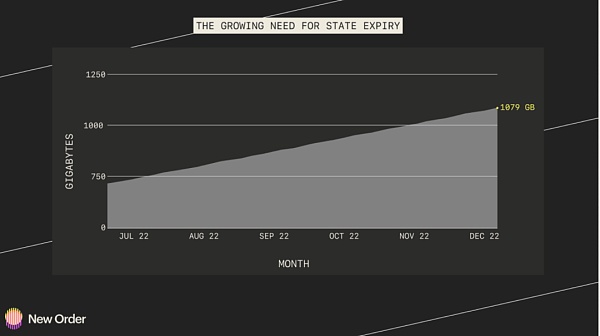

還存在對等(P2P)網絡上 Blob 交易的實際 Gossiping 問題,因為這些 Blob 的大小比當前正在 Gossip 的任何事物都大得多。這需要進一步的研究,目前 Paradigm 正在探索。看看這將會發生什么,以及以太坊網絡是否可以處理這種進一步的狀態膨脹和數據,這將是很有趣的。無論如何,很可能需要狀態到期來限制以太坊狀態的增長——目前以太坊狀態的增長達到了瘋狂的 1079 GB 以進行區塊鏈完全同步,并且每天都在增長。狀態到期將通過狀態租金來實現,因此可以將狀態出租到鏈下存儲,或者通過每月或每周刪除狀態,然后將其存儲在存檔節點上(不幸的是,此時它們非常中心化)。

https://ycharts.com/indicators/ethereum_chain_full_sync_data_size

隨著以太坊和許多 L1 在未來幾年的定位變得清晰起來,顯而易見的是,為了保持去中心化和“與時俱進”,它們必須轉向模塊化。

四、 ZK-Rollups 不會在 2023 年看到顯著的牽引力

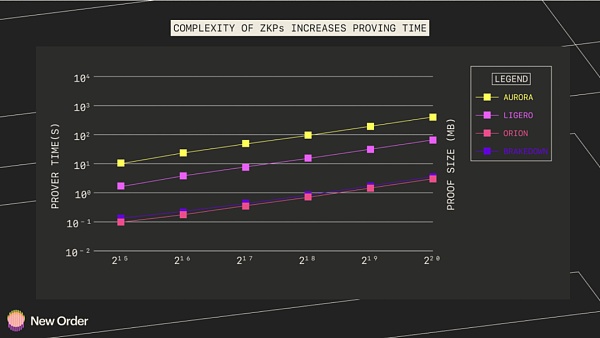

ZK-Rollups 不會在 2023 年獲得顯著的牽引力,因為它們缺乏生產準備,并且無法實現充分的去中心化。對于生產準備,我們特別指它們的 VM 以及證明的證明時間。

相反,預計 ZKP 將得到廣泛使用,特別是在非交互式狀態證明中。Herodotus、Axiom、ETHStorage 和 Lagrange 等項目將使用它們用于各種需要鏈上或跨鏈存儲證明的數據共享目的。

預計很多跨鏈橋將開始使用 ZKP 以實現互操作性目的,其中一些已經朝著這個方向發展,包括 Wormhole、Polymer 和 ZKBridge Collective。

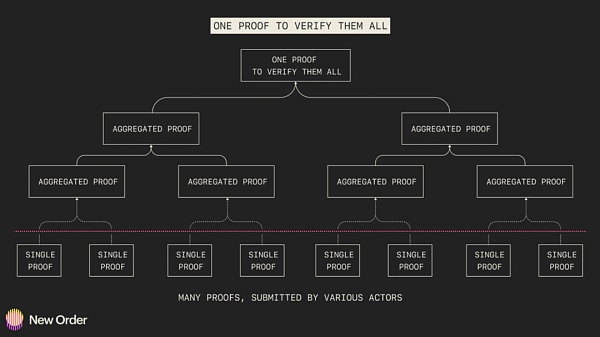

這些 ZKP 的應用幾乎已經準備就緒,并且有望以合理的價格進行鏈上驗證。ZKP 的這些使用通過遞歸提高了效率,遞歸涉及將多個證明聚合成一個更小的證明。大多數協議已經認識到需要遞歸 ZKP 來降低成本和提高效率,盡管一些證明方案比其他方案更有效。然而,它也有一些注意事項,因為一些證明方案比其他方案更有效。

https://ethresear.ch/t/reducing-the-verification-cost-of-a-snark-through-hierarchical-aggregation/5128

許多具有簡潔證明大小的現有 ZK 方案和算法,在證明生成時間(也稱為證明)期間會產生高開銷,這限制了它們的效率和可擴展性。為了解決這個問題,Supranational、Ingonyama 和 DZK 等項目正在努力提高證明生成的效率。然而,重要的是要認識到這種硬件加速只是高效證明的部分原因。在算法層面、軟件層面和其他方面都需要進行優化。同樣重要的是,所述系統要保持足夠的去中心化,這在實踐中很難實現。

https://eprint.iacr.org/2022/1010.pdf

最后,證明時間也會隨著相關 ZKP 的復雜性而增加。考慮到所提到的所有因素,毫無疑問,很難建立一個足夠的 ZKRollup 來在 2023 年獲得顯著的牽引力。目前,ZKP 最有效的使用是在較小規模的操作中,例如前面提到的非交互式狀態證明和互操作性。

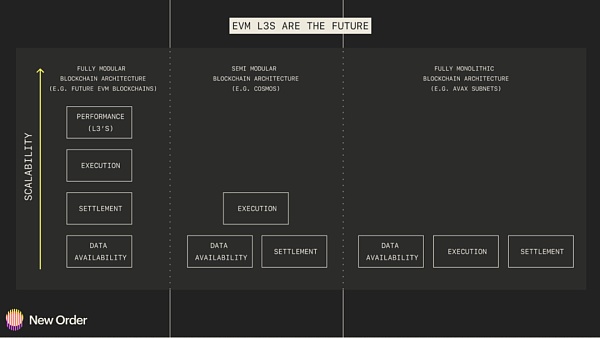

五、Layer 3 將成為 Cosmos 的真正競爭對手

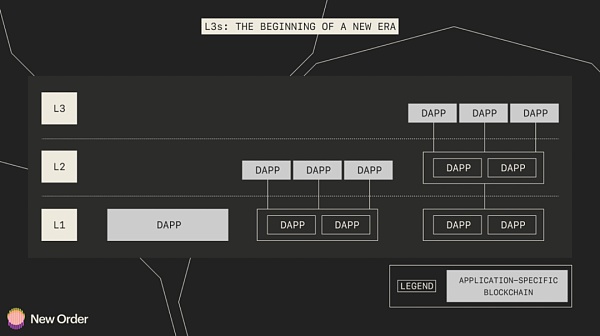

Layer 2 (L2) 通過降低 Gas 費用和增加吞吐量來提高以太坊的可擴展性。由于這些可擴展性因素,以及存在的權衡,L2 必須選擇針對特定項目進行優化。Layer 3(L3)是基于 L2 構建的特定于應用的區塊鏈,旨在減輕這些權衡并進行更多改進。它們類似于Cosmos、Avalanche 和 Polkadot 等應用鏈環境,但受益于構建在模塊化區塊鏈協議棧而不是單體鏈協議棧上。因此,部署一個完全模塊化的區塊鏈基礎設施堆棧,包括一個通用的 L2 以及可定制的 L3,將標志著單體應用鏈生態系統時代的結束,以及去中心化應用開發新時代的開始。

https://medium.com/1kxnetwork/application-specific-blockchains-9a36511c832

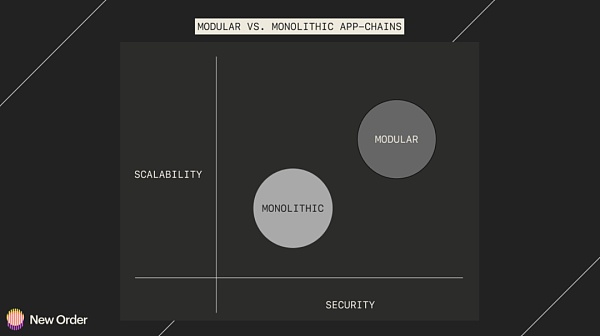

目前,單體應用鏈是很多應用程序的首選,因為這允許它們自由地創建自定義邏輯和智能合約,同時實現更好的執行。此外,應用鏈擁有自己的區塊空間,因此它們不必在執行上與其他鏈競爭。但這并沒有達到它可能達到的效率。使用單體式區塊鏈架構,如基于模塊化軟件(例如 Cosmos)構建的應用鏈或作為完全單體式應用鏈(例如 Avax 子網)限制了它們降低交易成本和增加計算吞吐量的能力。

相比之下,基于完全模塊化區塊鏈協議構建的應用鏈減少了不必要的摩擦,因為它們可以利用為特定功能構建的優化區塊鏈層。假設你將構建在 ZKSync(L2) 之上的一個 L3,其利用 Celestia 實現數據可用性,利用以太坊實現結算證明和共識,與一個組合了所有或部分層的單體應用鏈進行比較。在這種情況下,前進的唯一方法是模塊化構建,以獲得更好的可擴展性,同時保留去中心化。

值得注意的是,這些好處的衡量標準超過了單體應用鏈理論上可以實現的目標。例如,與 L1 相比,L2 的成本降低了 100 倍,而與 L1 相比,L3 的成本降低了 10,000 倍。ZKSync 正在構建的 ZKPorter L3 通過減少約 100 倍的費用,以及 20,000+ 的最大 TPS 提高了可擴展性。L3 不僅提供改進的性能,而且還能夠針對特定目的進行定制。這包括在使用 ZKP 時添加隱私功能、設計自定義 DA 模型以及啟用高效的互操作性解決方案。

幾乎每個相關的 EVM L2 都計劃在其 L2 之上開發可定制的 L3。此外,使用 Celestia 的共享數據可用性基礎層構建更多模塊化區塊鏈的機會將會出現。然而,對于這一預測,需要注意的重要一點是,應用鏈的未來發展將作為模塊化區塊鏈堆棧上的 L3,而不是單體鏈。將 EVM 的去中心化和安全性與可擴展的 L3 相結合,使模塊化環境遠優于單體應用鏈生態系統。仍然需要解決重要的互操作性問題,特別是對于跨 Rollup 交易。但是,我們正在取得進展,預計 L3 將在 2023 年底推出。

因此,如果 L3 能夠解決互操作性問題,那么部署構建在模塊化區塊鏈技術堆棧上的應用鏈,將是單體應用鏈理論的殺手。L3 將保留一定程度的以太坊安全性,提高速度和可擴展性,并允許 Dapp 針對特定的用例進行定制。像 Cosmos 這樣的應用鏈生態系統將在 2023 年繼續獲得牽引力。然而,隨著 L3 最終在 2023 年部署,我們將看到應用鏈敘事從單體鏈生態系統轉變為模塊化生態系統。

DeFi之道

個人專欄

閱讀更多

金色財經

金色財經 子木

金色早8點

去中心化金融社區

虎嗅科技

區塊律動BlockBeats

CertiK中文社區

深潮TechFlow

念青

Odaily星球日報

撰文:wesely FTX,花了兩年時間坐上二把手的位置,只在一夕之間跌落神壇,百億估值如曇花泡影,一朝散盡,放在年輕的加密行業發展史中,它也如一顆巨石,跌落湖中央.

1900/1/1 0:00:001.引言 目錄 1.1 尋找中本聰的方法1.2 可能帶來兩個康波周期的經濟成長1.3 中本聰躺贏的日子到頭了奮斗的日子開始了1.1 尋找中本聰的方法中本聰是誰這件事有許多人研究過.

1900/1/1 0:00:00毫不夸張地說,我們的行業正面臨艱難時期。我們已經經歷了一段時間的“加密寒冬”,包括比特幣和以太坊在內的主流加密貨幣的價格都在暴跌.

1900/1/1 0:00:00▌兩家與FTX有關的審計公司或將面臨審查金色財經報道,據英國金融時報披露,兩家與FTX有關的審計公司Armanino和PragerMetis或將面臨審查,這兩家審計公司均對FTX賬簿進行過審計.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:372.9億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量28.

1900/1/1 0:00:00撰文:Stephan Livera (Bitcoin magazine)這是“Stephan Livera Podcast”主持人兼 Swan Bitcoin International 董事總.

1900/1/1 0:00:00