BTC/HKD-0.18%

BTC/HKD-0.18% ETH/HKD-0.26%

ETH/HKD-0.26% LTC/HKD+0.03%

LTC/HKD+0.03% DOT/HKD-0.71%

DOT/HKD-0.71% ADA/HKD-0.55%

ADA/HKD-0.55% SOL/HKD-0.87%

SOL/HKD-0.87% XRP/HKD-0.3%

XRP/HKD-0.3% DOGE/US-0.53%

DOGE/US-0.53%前日,第十三屆全國人大第三次會議在5月28日通過了《中華人民共和國民法典》。這部《民法典》中有許多亮點,特別是在“繼承編”中,對繼承遺產的范圍做了改變。根據新《民法典》的規定,虛擬貨幣將可能作為遺產繼承。那么新規具體是如何規定的呢?

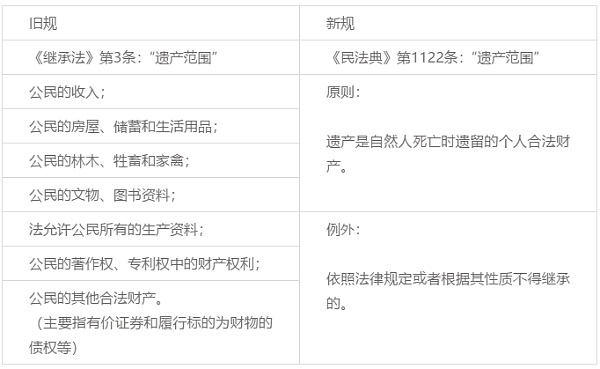

繼承范圍新規對比

5月22日,作為今年全國兩會重要內容,醞釀多年的民法典草案提請十三屆全國人大三次會議審議;并最終在5月28日通過審議。在民法典草案繼承編,對繼承遺產的范圍做了改變:

可見,原《繼承法》對遺產范圍的規定采用了列舉和概括并用的規定方式,首先列舉了6種應當作為遺產繼承的具體財產范圍;隨后通過概括規定,以“合法”要件為限定,規定了其他財產。

可見,原《繼承法》對遺產范圍的規定采用了列舉和概括并用的規定方式,首先列舉了6種應當作為遺產繼承的具體財產范圍;隨后通過概括規定,以“合法”要件為限定,規定了其他財產。

美國兩位參議員將于下周重新推出其《負責任的金融創新法案》:7月7日消息,美國參議員Cynthia Lummis與Sen.Kirsten Gillibrand將于下周三重新推出其《負責任的金融創新法案》,因為國會將繼續塔倫數字資產監管的未來。他們稱該法案將是最廣泛的,旨在解決市場結構、穩定幣監管與稅收等關鍵問題。Lummis與Gillibrand曾于2022年6月首次提出[2023/7/7 22:24:31]

而新《民法典》沒有采用列舉的方式對能夠繼承的財產進行具體規定;而將遺產范圍擴大為“遺產是自然人死亡時遺留的個人合法財產”;僅僅保留了原先對“其他財產”限定的合法性要件。

也就是說,自然人死亡時遺留的財產,只要符合(1)個人所有;(2)具備合法性;就屬于遺產,可以被繼承。

CryptoQuant:Binance過去兩年收入增長10倍,2022年收入約120億美元:1月10日消息,據CryptoQuant發布數據顯示,Binance在過去兩年間收入增長10倍,2022年實現收入約120億美元;OKX的收入在過去兩年中實現了4倍的增長,平臺在2022年銷毀或回購的OKB價值約為9.48億美元。[2023/1/10 11:04:19]

繼承新規:包含數字信息?

按照《民法典》的規定,財產成立遺產的要件有三個:

(1)歸屬于自然人的財產;

(2)死亡時遺留的財產;

(3)合法的財產。

其中,要件①財產歸屬于自然人和要件②財產為自然人死亡時遺留都較容易理解;與之前《繼承法》的規定相一致。不論是普通的財產或物品,還是虛擬商品、數字信息等物品,只要符合法律上“財產”的成立要件,就能夠符合這兩個要件。

韓媒:37家韓國上市公司共持有超3億美元加密貨幣:12月28日消息,截至今年6月底,韓國上市公司通過海外子公司發行的加密貨幣共計9種,37家韓國上市公司收購并持有的102種加密資產價值4047億韓元(約合3億美元)。對此,韓國金融監管局計劃強制披露與虛擬資產相關的有用信息,并為其建立新的依據,但NFT和央行數字貨幣(CBDC)不屬于公開披露的虛擬資產。

該國金融監管局今日為此與韓國會計標準院和韓國經濟研究院共同主辦了“虛擬資產會計、審計和監督問題研討會”。與會人員表示,虛擬資產已成為重要的投資工具,但應用現行會計準則存在局限性,信息披露的需求正在逐漸增加。

此前11月16日消息,韓國金融監管局將推出加密審計指南,將迫使公司披露加密貨幣發行和代幣銷售。[2022/12/28 22:12:55]

就數字信息作為財產繼承而言,首要面臨的問題是,數字信息是否具有“財產”屬性。法律上認定物品是否具有“財產”屬性,主要是考察物品是否具有價值屬性;司法實踐中,采用以下標準認定物品的價值:

灰度比特幣信托負溢價率擴大至48.32%:金色財經報道,根據Tokenview鏈上數據顯示,當前灰度總持倉量達145.9億美元,主流幣種信托溢價率如下:

BTC,-48.32%;

ETH,-57.69%;

ETC,-73.62%;

LTC, -63.29%;

BCH,-57.78%。[2022/12/28 22:12:10]

(1)是否具有特定性;即,脫離特定的系統后,是否立即喪失具體價值;

(2)是否具有一般性;即,對不同的用戶而言價值大小不一,對非特定用戶而言并無價值;

(3)是否具有可衡量性;即,根據不同認定方法,是否有較大的價值差異。

就具體的認定規則而言,常見的有《價格評估管理辦法》、《被盜財物價格認定規則》等規范性文件。例如,《被盜財物價格認定規則》第15條規定:

摩根大通CEO:建議投資者為即將到來的經濟颶風做好準備:6月1日消息,摩根大通CEO Jamie Dimon在一場金融會議上表示,我們將對摩根大通的資產負債表非常保守,摩根大通正準備應對即將到來的經濟颶風,并建議投資者也這樣做。[2022/6/2 3:57:16]

市場調節價時的價值認定應采用市場價值標準;根據以下與其相適應的方法進行測算:

“……

2、流通領域的商品,按價格認定委托書、協助書載明的價格類型,按相同或相似的同類商品的中等價格測算。其中:

(1)專供外銷商品,國內無銷售的,按離岸價測算;

(2)進口商品,國內市場可采集到同類物品相應價格的,按該價格計算;無法采集國內市場價格但可采集到國外市場相應價格的,按國外價格考慮基準日匯率及各項進口稅費測算;國內外均無法采集同類物品相應價格的,可通過比較質量、功能、性能和品牌等因素綜合推算。”

虛擬幣能否成為繼承的對象?

《民法總則》第127條規定:

“法律對數據、網絡虛擬財產的保護有規定的,依照其規定。”

一些虛擬幣即使沒有價值,不具財產屬性而不能屬于前款“網絡虛擬財產”的范圍,一般也能作為數據進行保護。

而依據《民法典》繼承編關于遺產范圍的規定,這些財產或數據能否納入遺產的范圍,核心標準是前述要件③,即財產的“合法性”。

關于虛擬幣的合法性,我們曾經多有論述。《原創 | 區塊鏈項目,需注意哪些司法新動向?》中,我們曾再次強調ICO的非法性,提醒大家相關代幣不受法律保護;在《原創 | 涉虛擬幣訴訟,到哪里打官司?》中,我們曾明確了涉幣案件的法院管轄。

就結論而言,在境內進行的ICO或變相ICO;以及在境外進行ICO,在境內“宣傳、引流、代理”,我國法律會將其認定為:非法公開融資行為,涉嫌違法犯罪。

發出的相關代幣會被認定為違法的工具、手段、收益,不具有合法性。對ICO這種非法的認定,預計在未來3-5年不會改變;除非有特別的變量出現。因此,ICO相關的違法代幣,即使在新規下,也不能作為“合法財產”成為遺產、被繼承。

但,以下兩種情況下,虛擬幣有作為遺產繼承的可能性。

第一

所涉代幣財產屬性經法院確認。

目前,由于《民法典》刪去了列舉式規定,而僅留下概括式規定。其理由在于:對于原先列舉的家畜等財產,已經無需通過列舉方式進行保護;而對于數字信息、虛擬財產等新興財產形式,又難以通過列舉進行保護。

這種規定形式下,對于“財產”可繼承的范圍進行認定的權力,實際上從嚴格的法律規定,下放給了法院自由裁量。已經得到司法判決確認合法且具有財產屬性的物品,就能夠作為遺產被繼承。

目前,BTC和ETH的合法財產屬性,都得到了法院判決的認可。(參考閱讀:真實 |竊取ETH如何定性,法院如是說?)而其他虛擬幣尚未得到法院判決確認。但,只要符合本文前段所述標準具備“財產屬性”,并且不違反我國其他法律規定的代幣,可以期待將能夠被法院認定為合法財產并納入遺產繼承的范圍。

第二

所涉代幣是央行發布的發幣的數字幣。

去年8月10日,央行支付結算司穆副司長在“中國金融四十人論壇”上曾提及,央行數字貨幣可能在近幾年發布。發布這類代幣的機構必須向央行全額、100%繳納準備金;央行的數字貨幣依然是中央銀行負債,由中央銀行信用擔保。也就是說,央行發行的數字貨幣并非什么“穩定幣”,就是人民幣本尊,只不過是數字化的人民幣。

但,目前央行并無數字貨幣發行的官方文件;各地機構對虛擬幣的風險提示也從未停止。(參考閱讀:《原創 | 三市“虛擬幣”風險提示,深層含義是什么?》)一些小眾的虛擬幣雖然不排除“合法化”并得到法律保護的可能性,但涉幣風險仍然值得警惕。涉幣風險,移步《合輯 | 區塊鏈項目,常見法律風險有哪些?》詳細閱讀。

以上就是今天的分享,感恩讀者!

前面提示,日線連續兩日上拉后,價格偏離日均線系統較遠,乖離率較高,短期有區間震蕩等待均線上移的需求,后面周末至今天持續的小范圍震蕩,5日線逐步上移,日線MACD指標線0軸上方也開始逐步粘合.

1900/1/1 0:00:00北京作為區塊鏈行業中的排頭兵,其區塊鏈行業發展的狀況,是全國發展方向的指導和縮影。近日,北京發布了多個行動計劃與發展方案,提速區塊鏈建設.

1900/1/1 0:00:00交易所平臺幣最早可以追溯到2013年比特時代推出的時代幣TMC,盡管它當時并不是實際上的鏈上幣種而更像是一種積分憑證,但它所具有的分紅權益為平臺幣的誕生與發展奠定了最初的基礎.

1900/1/1 0:00:00導語 一直以來,外界對MXC抹茶停留在類似“激進”“小幣種起家”這樣的印象。但日前從一個朋友口中卻聽到了不一樣的評價:踏實做事,在意用戶需求.

1900/1/1 0:00:00過去六周內,比特幣價格一直穩定在 9000 美元上方,甚至自 5 月 7 日以來三次突破 10000 美元關口。與 2019 年以及 2020 年初的價格周期相比,比特幣目前保持著良好的勢頭.

1900/1/1 0:00:00金色財經 區塊鏈6月19日訊 “四大”之一的安永會計師事務所(美國安永)今天宣布推出EY CryptoPrep APP,一款可協助美國納稅人申報加密貨幣稅的應用程序.

1900/1/1 0:00:00