BTC/HKD-0.67%

BTC/HKD-0.67% ETH/HKD-0.13%

ETH/HKD-0.13% LTC/HKD-1.03%

LTC/HKD-1.03% DOT/HKD-4.52%

DOT/HKD-4.52% ADA/HKD-2.57%

ADA/HKD-2.57% SOL/HKD-1.27%

SOL/HKD-1.27% XRP/HKD-0.81%

XRP/HKD-0.81% DOGE/US-1.74%

DOGE/US-1.74%2023 年 NFT 市場增長背后的支撐力量,究竟是場內資金的內卷,還是新資本的加持?我們利用鏈上數據分析和地址聚類算法,揭示了這一問題的答案。

我們通過鏈上數據分析和地址聚類算法,研究了 2023 年整個 NFT 市場內新舊地址實體的交易量和投入資金占比,以及交易和資金增量的來源,從而揭示 NFT 市場的活躍度和新增動能主要來自舊玩家還是場外的新進入者。

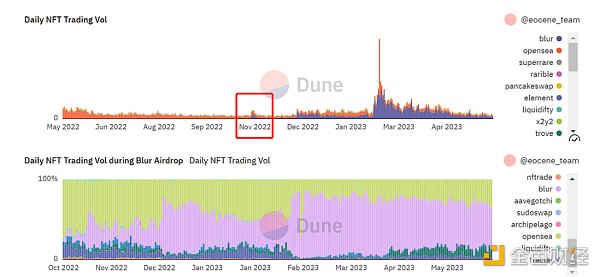

自 2022 年 6 月底,NFT 市場進入熊市,但 Blur 于 2022 年底推出 Airdrop 激勵機制之后,NFT 市場的交易量有所改善(圖一)。在 Blur 的空投活動期間,可以看到其對于整個 NFT 市場交易量的貢獻不斷增大(圖一)。

圖一:NFT 日交易量

Blur 空投的獎勵機制以及代幣的成功發行,無疑是 2023 年 NFT 交易量暴漲的最大因素。但交易量暴漲的背后,整個 NFT 市場的真實形勢到底如何;換言之,NFT 的場內資金是否有實際增量,以及是否有新的資本流入市場,還是主要是舊資金的內卷?

數據:三月份以太坊L2 Gas消耗創歷史新高:4月1日消息,據DuneAnalytics數據,三月份以太坊L2網絡Gas消耗達349.29億gas,創歷史新高。

該統計包含的L2網絡及協議為:Arbitrum、Aztec、DeversiFi、BobaNetwork、DyDx、ImmutableX、Loopring、Optimism、Metis A.、PolygonHermez、Sorare、ZkSwap以及ZkSync。[2022/4/1 14:31:30]

我們 1) 探究了二季度相對于一季度,整個 NFT 市場新增交易量以及資金的來源;2)對比了 Blur 一季度和二季度空投活動期間,整個 NFT 市場不同地址實體的交易量以及投入資金的占比。

1. 得出各個地址的交易量數據

首先,我們選定研究的時間區間為時間段 A(2022 年 10 月 19 日 -2023 年 2 月 14 日)和時間段 B(2023 年 2 月 15 日 -2023 年 5 月 31 日)1;

其次,我們從 buyer 的角度進行交易量和資金量的研究,這是因為研究重點在于「NFT 市場參與者對于 NFT 的投入」;

金色財經挖礦數據播報 | BCH今日全網算力上漲7.52%:金色財經報道,據蜘蛛礦池數據顯示:

BTC全網算力123.863EH/s,挖礦難度16.85T,目前區塊高度641685,理論收益0.00000881/T/天。

ETH全網算力191.156TH/s,挖礦難度2365.38T,目前區塊高度10570905,理論收益0.01012467/100MH/天。

BSV全網算力1.913EH/s,挖礦難度0.34T,目前區塊高度646148,理論收益0.00047048/T/天。

BCH全網算力2.716EH/s,挖礦難度0.38T,目前區塊高度646382,理論收益0.00033140/T/天。[2020/8/1]

再者,研究時間段內 NFT 市場的參與者眾多,但是數據顯示,貢獻整個 NFT 市場交易量 / 資金量 90% 的 Top 交易量地址個數僅占全部地址個數的 8% 。因此,為了便于分析,我們把研究對象范圍定義為「每個時間段內對于交易量 / 資金量合計貢獻九成的 Top 交易量地址」,由此篩選出總共 7 w 多個地址;

最后,我們剔除了洗盤交易(wash trades)2,得到各個地址的真實交易量和交易筆數。

上海自貿區臨港新片區運用區塊鏈等技術手段,推進數據互聯互通共享:5月9日,上海自貿區臨港新片區發布《中國(上海)自由貿易試驗區臨港新片區進一步促進服務業高質量發展的實施意見》(下稱“《實施意見》”)。《實施意見》提出創新信息服務生產生活。運用人工智能、區塊鏈、5G、大數據等先進技術手段,推進各類數據互聯互通共享,建立以一體化信息管理服務平臺為核心的風險防控體系。(澎湃新聞)[2020/5/9]

[ 1 ] 時間段 A 即對應 Blur 一季度空投,時間段 B 即對應 Blur 二季度空投,以 2 月 14 日 BLUR 代幣發行當天為分界線,這是因為 BLUR 的發行明顯快速帶動了 NFT 市場的活躍度。

[ 2 ] Wash trades 剔除規則:buyer=seller、buyer 和 seller 有共同 EOA 資金來源。

2. 基于交易量和交易筆數得出投入資金情況

基于先前得到的各個地址的交易量和交易筆數,分別計算每個 buyer 為不同 NFT collection 中的各個 token_id 投入的金額3;

將每個 buyer 所有投入金額加總,得到各個地址投入 NFT 的資金量。

獨家 | Bakkt期貨合約數據一覽:金色財經報道,Bakkt Volume Bot數據顯示,上周(2020年第6周),Bakkt比特幣月度期貨合約周交易額為7300萬美元,環比下降3%;最大未平倉合約量達到1582萬美元,環比上漲36%。[2020/2/10]

[ 3 ] 當 token_standard=erc 721 時,各個 token_id 對應同一個 token,因此為每個 token_id 投入金額為買入該 token_id 支付的平均價格(平均價格=支付金額總和 / 買入筆數);當 token_standard=erc 1155 時,各個 token_id 可以對應多個 token,因此我們假設每個 token_id 投入金額為買入該 token_id 花費的總金額。

3. 基于地址聚類算法劃分不同實體

基于資金關聯的邏輯,把高度可能屬于同一實體操控的地址劃分為一個群,從而按實體的維度研究兩個時間段交易量和資金量的來源。

我們規定聚類基于以下準則?: 1)地址之間曾有 eth 或者穩定幣的轉移;2)兩個地址之間必須互相轉過賬,次數為:一個方向>= 3 筆,另一個方向>= 1 筆;3)只限制在地址之間 2023 年的交易。

分析 | 數據顯示:中美交易所ETH持有量最多 Bitfinex以190萬枚居首:據華爾街見聞消息,據Longhash分析,經粗略估計,美國和中國的交易所ETH持有量最多。美國交易所中,Bitfinex憑借超過190萬枚ETH居首,Poloniex第二,Kraken擁有超過150萬的ETH,排名第三。源于中國的交易所中,Binance擁有超過160萬枚ETH,處于領先地位,約為Okex的3倍。值得注意的是,該分析僅限于Etherscan數據,這或許可以解釋為什么日本交易所沒有顯示擁有大量ETH。[2018/9/17]

利用算法按照上述準則進行地址聚類,得到不同的地址群,并用 s 1 _ind 和 s 2 _ind 對地址是否在時間段 A 和時間段 B 參與過 NFT 交易進行標識?。其中,若地址群中至少包含一個 s 1 _ind= 1 的地址,則該地址群為舊實體;若地址群中地址 s 1 _ind 均為 0 ,則該地址群為新實體。

[ 4 ] 我們的算法可以識別錢包之間直接或間接的關聯。「直接」是指兩個 NFT 玩家之間的交互滿足標準。 而當多個 NFT 玩家曾與同一地址(無論該地址在不在分析范圍)進行交互并且交互滿足上述標準時,這些 NFT 玩家之間就會形成「間接」鏈接。

[ 5 ] s 1 _ind= 1 且 s 2 _ind= 1 說明該地址在兩個時間段都參與了 NFT 交易;s 1 _ind= 1 且 s 2 _ind= 0 說明該地址僅在時間段 A 參與了 NFT 交易;s 1 _ind= 0 且 s 2 _ind= 1 說明該地址僅在時間段 B 參與了 NFT 交易。

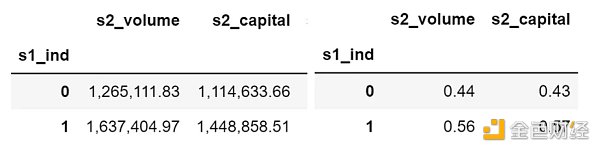

1. 數據結果?(buy volume 為「交易量」,capital 為「資金量」;Season 1 對應時間段 A,Season 2 對應時間段 B)

1.1)兩個時間段分別的交易量和資金量:

時間段 A 和時間段 B 的交易量和資金量

1.2)新舊地址?在時間段 B 的交易量和資金量(左邊以 ETH 為單位;右邊為占比 %):

新舊地址在時間段 B 的交易量和資金量

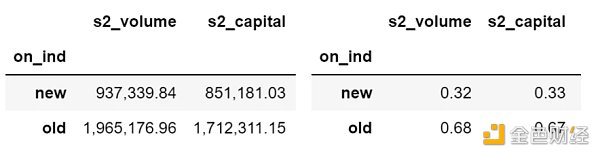

1.3)新舊實體?在時間段 B 的交易量和資金量(左邊以 ETH 為單位;右邊為占比 %):

新舊實體在時間段 B 的交易量和資金量

[ 6 ]「在時間段 B 的交易量和資金量」分別輸出地址和實體角度的數據是為了彌補地址聚類可能存在的缺陷(如將一些新實體的地址錯誤歸到舊實體中,導致舊實體的交易和資金量虛大),從而獲得數據的基準。

[ 7 ] s 1 _ind= 1 則為舊地址,s 1 _ind= 0 則為新地址。

[ 8 ] on_ind=old 則為舊實體,on_ind=new 則為新實體。

2. 結果分析

2.1) NFT 場內資金的增長情況

時間段 B 的總交易量和資金量均大于時間段 A 的,交易量和資金量增量絕對值分別為 906, 857 E 和 661, 159 E。交易量和資金量均呈現上升趨勢,表明 NFT 市場總體呈增長態勢。

2.2)新增資金的來源

資金量的增量小于新實體在時間段 B 的資金量(661, 159 E vs 851, 181 E),因此新增資金量主要來源于新實體,而至少部分舊實體投入 NFT 市場的資金量在萎縮。

2.3)新舊實體的交易量和資金量的占比情況

綜合地址和實體角度在時間段 B 的交易量和資金量數據,舊實體交易量和資金量的占比大致位于 55% -70% 。

舊實體在時間段 B 的交易量和資金量占比均超五成,表明舊實體是 NFT 市場活躍度的主要貢獻者;

但同時應當注意到,新舊實體在占比方面并未相差懸殊,因此我們認為新實體對于 NFT 市場的貢獻力量不容忽視。

通過研究 NFT 市場新舊實體的交易量和投入資金占比(舊實體占比在六成左右),以及交易和資金增量的來源(主要來自新實體),我們認為,舊玩家(舊實體)是 NFT 市場活躍度的主要貢獻者,而場外的新進入者(新實體)是 NFT 市場新增動能的來源。

需要注意的是,資金增量以及新玩家進場并不完全意味著 NFT 市場在蓬勃生長。這是由于大部分增量都聚集于 Blur 上,極大可能是被代幣獎勵而不是 NFT 本身的價值吸引而來。至于如何在空投過后維持 NFT 市場長期的繁榮,仍然是市場共同面臨的一大挑戰。

Eocene Research

個人專欄

閱讀更多

金色早8點

Odaily星球日報

金色財經

Block unicorn

DAOrayaki

曼昆區塊鏈法律

作者:Cabin VC RWA (Real World Assets,真實世界資產)概念正在受到更多的討論,在花旗最近一份給出的報告中,預計至 2030 年.

1900/1/1 0:00:00“29800元一年的虛擬主播,號稱24小時不停播,月入十幾萬,實際上卻是關鍵詞都不能回復,播了半個月,直播間還因違規被快手封禁,最終投訴無門、退款無果.

1900/1/1 0:00:00原文作者:Felix,PANews 在 2022 年加密市場暴跌 1.5 萬億美元以及 FTX 等幾家知名公司破產之后.

1900/1/1 0:00:00▌ARK Invest修改比特幣現貨ETF申請資料,或促使其先于貝萊德獲得審批機會彭博社高級ETF分析師Eric Balchunas發推稱.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:473.09億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量39.

1900/1/1 0:00:00撰寫: Pedro Solimano 編譯:深潮 TechFlow 周末,一種在以太坊上刻寫圖像的新協議引起了人們的濃厚興趣.

1900/1/1 0:00:00