BTC/HKD+5.83%

BTC/HKD+5.83% ETH/HKD+9.62%

ETH/HKD+9.62% LTC/HKD+7.78%

LTC/HKD+7.78% DOT/HKD+8.66%

DOT/HKD+8.66% ADA/HKD+10.14%

ADA/HKD+10.14% SOL/HKD+10.44%

SOL/HKD+10.44% XRP/HKD+9.63%

XRP/HKD+9.63% DOGE/US+9.1%

DOGE/US+9.1%來源:Galaxy官網;編譯:金色財經Jason

金色財經報道,加密貨幣風險投資公司Galaxy Digital發布了二季度加密風投市場報告,數據顯示熊市仍在繼續,盡管交易數量仍然強勁,但分配給加密初創公司的資本總額仍在環比下降。不過與之前的熊市相比,加密貨幣風險投資活動仍然強勁。 交易數量和投資資本仍約為2017年至2020年熊市期間的兩倍,表明初創企業生態系統在較長時間內出現凈增長。此外,種子期前交易活動仍然相當強勁,美國繼續主導加密貨幣初創生態系統,同時資金正在流向新興的Web3、DAO、以及元宇宙和游戲等垂直領域。

一、按交易數量和投資規模進行分析

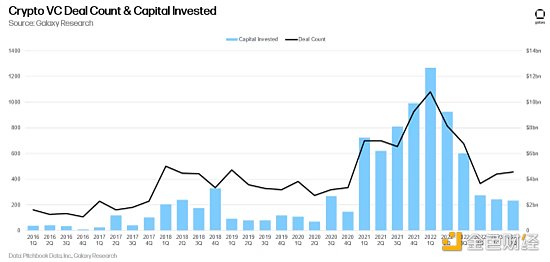

1、2023年第二季度,加密貨幣和區塊鏈行業總投資規模為23.2億美元,創下了自2020年第四季度以來的最低水平,也延續了自2022年一季度130億美元融資峰值后的下降趨勢。實際上,加密貨幣和區塊鏈初創公司在過去一年融資資金都不太樂觀,過去三個季度的融資總和比2022年二季度單季還少。

金色晚報 | 8月4日晚間重要動態一覽:12:00-21:00關鍵詞:穩定幣、嘉楠科技、國網寧夏電力、以太坊2.0

1. 穩定幣總市場發行量超130億美元。

2. 嘉楠科技回應人事變動:董事任期到期換屆 公司不存在“幫派”之分。

3. 國網寧夏電力:國內首臺區塊鏈+邊緣計算一體機成功上線。

4. Tether增發1.2億USDT(已授權未發行)。

5. 22 個區塊鏈項目已報名參加 Reddit 以太坊擴容提案。

6. BCH開發者發文嚴厲控訴Bitcoin ABC團隊專斷推進Grasberg算法。

7. 美國國會議員:比特幣的去中心化是其對抗法定貨幣的主要優勢。

8. V神:ETC 51%攻擊證明了PoS的重要性。

9. 以太坊2.0測試網Medalla預計將于晚間21:00啟動。[2020/8/4]

金色相對論 |?幣印潘志彪:閃電網絡會開創出新的支付增量市場:在本期金色相對論之“閃電網絡:Hello,TPS”上,金色財經合伙人佟揚對話幣印創始人潘志彪,針對閃電網絡是否能夠實現普及與大規模商用?實現這一點的必要條件有哪些?日常生活中支付寶、微信普及,閃電網絡的競爭優勢在哪里等問題,潘志彪表示:閃電網絡依然是個實驗。很酷的實驗,我不敢斷言必然會普及和大規模商用,這是目前科學的探索方向,尚未出現比閃電網絡更好的技術。普及的話,必要條件是架設運營節點的門檻降低,爆發點是運營節點能夠盈利。如果做到低門檻的架設節點,低成本運營節點,同時能夠從運營節點中盈利,有經濟激勵。那么就會涌現大量節點,創造一個流動性極好的網絡。與支付寶、微信競爭,目前幾乎毫無優勢。沒有必要與成熟的支付網絡在存量市場中競爭。閃電網絡會開創出新的支付增量市場,這個新的市場可能會非常大。這個新興支付市場,沒有KYC,沒有國別差異,沒有各種限制,資金由每個人真正的自我控制,資金在市場里7x24完全自由的流動。相信將會是一個高效率的,繁榮的支付市場。[2019/3/7]

2、盡管風投規模逐步萎縮,但2023年二季度加密行業的投融資交易數量略有增加,總計完成了456筆交易,而2023年一季度該指標值為439筆,分析發現上季度A輪階段的融資交易增加,升至174筆,較2023年一季度的154筆增長了約 13%。

分析 | 金色盤面:EOS 4浪調整已近尾聲:金色盤面綜合分析:EOS 經過調整,目前在支撐線企穩,如果不再出現新低,后面有望展開5浪上攻,但要注意成交量的變化,防止失敗走勢。[2018/8/19]

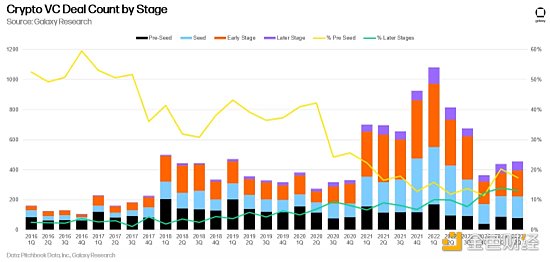

3、就融資階段而言,早期交易(pre-seed、種子輪和A輪階段融資)占到二季度加密行業投資的絕大多數 (占比73%),而后期交易 (27%) 數量則相對較少。

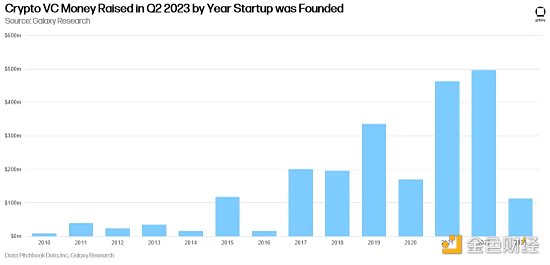

二、按公司年份進行風險投資分析

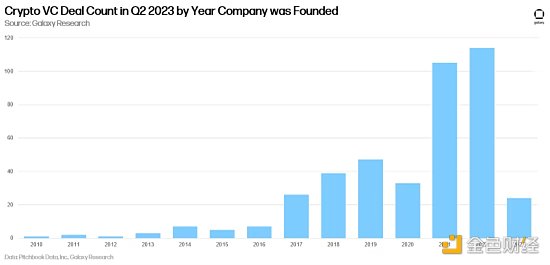

4、2023年二季度,2021年和2022年成立的加密初創公司完成的融資交易最多,均超過了100筆。

分析 | 金色盤面:USDT/CNY價格逐步走低:金色盤面綜合分析:USDT/CNY12小時線在7附近走出圓弧頂,短線資金流出局面得到緩解,BTC反彈帶動市場走穩,但能否反轉,還要繼續觀察。[2018/8/13]

5、2022年成立的加密初創公司融資資金是所有年度同類公司中最多的(接近5億美元),2021年成立的加密初創公司融資規模緊隨其后(超過4.5億美元)。

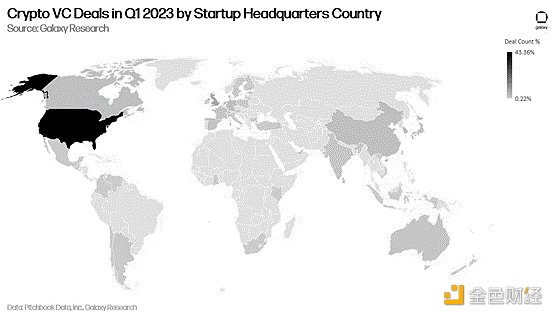

三、按地理位置進行風險投資分析

6、總部位于美國的加密初創公司在完成的交易數量和籌集的資金規模方面均占主導地位,2023年二季度,美國的加密初創公司所籌集資金規模占到融資總規模的45%以上,其次是英國(7.7%)、新加坡(5.7%)和韓國(5.4%)。

金色財經現場報道為友資本創始合伙人陳菜根:分布式商業有九大法則:金色財經現場報道,在2018中國區塊鏈高峰論壇峰會現場為友資本創始合伙人陳菜根表示,“分布式商業的九大法則包括:法則一,存儲即所有,一個人的財產歸屬及其安全性,根本上取決于財產存儲方式及其定義權;法則二,數據即資產,價值互聯網上的數據,都將因為需求而成為有價資產,數據多寡即窮富;法則三,行為即挖礦,每個人的行為,都將被切碎為一個個挖礦動作,用行動給社區貢獻能量;法則四,代幣即獎勵,你所擁有的每個代幣,都是某個動作的有價獎勵,多勞多得,能量守恒;法則五,通證即信用,1個token代表了1個信用值,是有價值的憑證,權責清晰,自由流通;法則六,代碼即合約,在鏈上,代碼將取代文本,成為合約新呈現形式;法則七,節點即渠道,每個硬件因為算法植入而成為數據的采集和流通節點,渠道更加毛細化;法則八,社區即組織,重新定義組織邊界,資產所有權打散,權利中心崩塌,呈現全球分工;法則九,共識即法律,規范社區成員的是大家而成為共識,認可即生效,反對即出局。”[2018/5/19]

7、從已完成的融資交易數量來看,情況也類似。2023年二季度,美國的加密初創公司所獲得融資交易數量占所有已完成融資交易的規模的43%以上,其次是新加坡(7.5%)、英國(7.5%)和韓國(3.1%)。

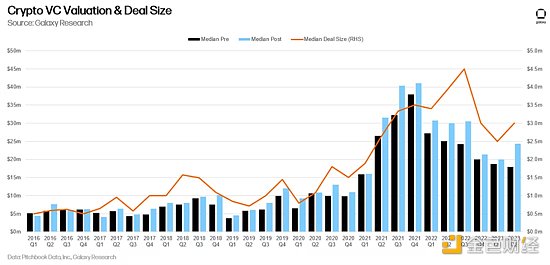

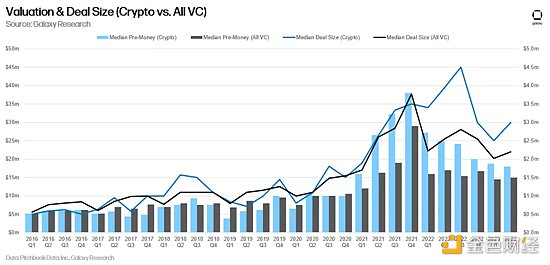

四、按風投交易規模和估值進行分析

8、2023年二季度,整個風險投資領域的估值規模都在持續下降,加密貨幣也不例外。上一季度,加密貨幣或區塊鏈風險投資交易的投前估值中位數降至1793萬美元,創下自2022年一季度以來的最低水平,加密貨幣風險投資交易規模中位數為300萬美元。

9、加密貨幣風險投資交易規模和估值的下降遵循了整個風險投資行業的趨勢。

五、按風險投資類別進行分析

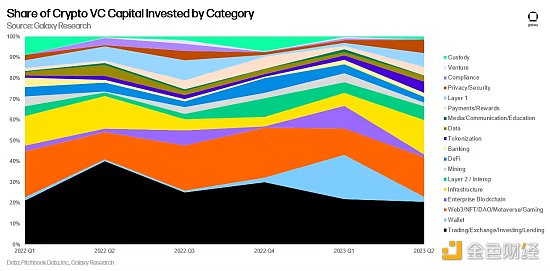

10、2023年二季度,加密交易公司、交易所、投資公司、以及借貸初創公司籌集的風險投資資金最多(達到4.73 億美元,占已部署資本的20%)。

Web3、NFT、游戲、DAO和元宇宙初創公司籌集資金規模緊隨其后,達4.42億美元,占2023年二季度部署的所有風險投資的19%。

Layer2/Interop 領域見證了上季度規模最大的一筆融資交易:LayerZero,籌集了1.2億美元B輪融資。Magic Eden完成了5200萬美元融資;基礎設施服務提供商Auradine完成了8100萬美元融資,River Financial的融資金額達到3500萬美元。

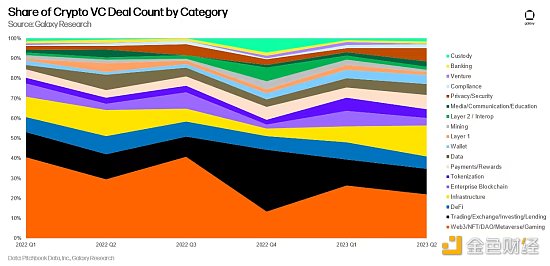

11、從交易數量來看,在 Web3 游戲、NFT、DAO和元宇宙領域開發產品的公司繼續保持領先地位,其次是交易、交易所、投資和借貸公司。這些趨勢與2023年第一季度相比沒有變化,但值得注意的是,構建隱私和安全產品的公司融資交易數量環比增幅最大 (275%),其次是基礎設施公司 (114%)。

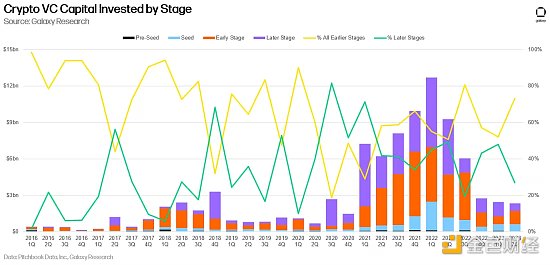

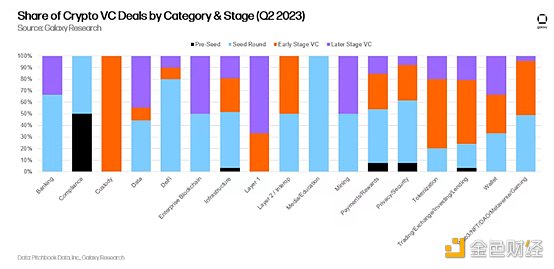

12、后期階段完成的交易中最大份額是在采礦和企業區塊鏈類別中,而包括鏈分析和監管工具的合規類別中在種子前階段完成的交易中所占份額最大。

13、從募集資金來看,挖礦和 Layer 1 交易大多處于后期階段,而托管、媒體/教育、合規和 DeFi 則有很大一部分是在早期階段籌集的。

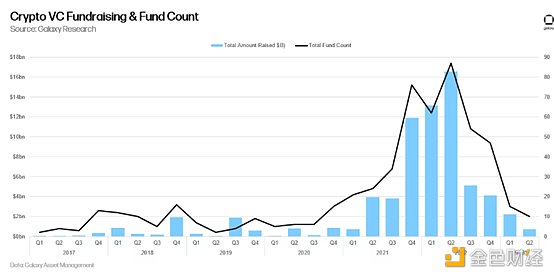

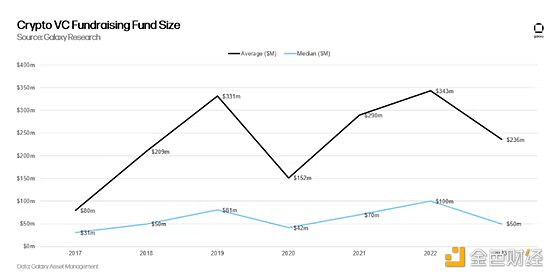

六、按加密風投機構進行分析

13、自 2020 年第三季度以來,2023年第二季度新基金發行數量最少(10只),分配資金也最低(7.2億美元)。

14、結合2023年上半年的數據,新基金的平均規模目前為2.36億美元,中位數為5000萬美元,均較去年大幅下降。

金色財經

企業專欄

閱讀更多

金色薦讀

Block unicorn

區塊鏈騎士

金色財經 善歐巴

Foresight News

深潮TechFlow

國家網信辦等七部門聯合頒布的《生成式人工智能服務管理暫行辦法》,給中國生成式AI產業樹立了發展規范.

1900/1/1 0:00:00作者:TokenInsight隨著監管壓力的增加,對于既能滿足中心化交易所般的用戶體驗、又能實現無需資金托管的“去中心化幣安”的呼聲越來越高。那么如何打造“去中心化幣安”?讓我們一起研究研究.

1900/1/1 0:00:00來源:潮新聞 近日,在抖音平臺擁有數百萬粉絲的網紅小雪被惡意造黃謠,相關不實信息在全網流傳。7月11日,小雪就此事發聲,稱已向法院起訴,將通過合法合規的路徑讓造謠者擔責.

1900/1/1 0:00:00基于 Sui 的一款鏈游“Sui 8192 ”日均交易數大幅飆升,鏈上分析提供商 Artemis 最近在推特上發布的一篇文章甚至表示.

1900/1/1 0:00:00五月,上線兩個月的Web3社交應用Freeper的聯合創始人大軍帶著同事在馬來西亞考察了一圈后,做出了在馬來西亞建立一個運營小分隊的決定.

1900/1/1 0:00:00作者:THOR HARTVIGSEN ;編譯:白話區塊鏈Synthetix 最近增長顯著。本文旨在剖析 Synthetix 如今的獨特之處、它最近的表現以及為什么 V3 是 DeFi 的一項重大.

1900/1/1 0:00:00