BTC/HKD-0.12%

BTC/HKD-0.12% ETH/HKD-0.81%

ETH/HKD-0.81% LTC/HKD-0.48%

LTC/HKD-0.48% DOT/HKD-0.61%

DOT/HKD-0.61% ADA/HKD-1.36%

ADA/HKD-1.36% SOL/HKD-0.64%

SOL/HKD-0.64% XRP/HKD-1.01%

XRP/HKD-1.01% DOGE/US-0.65%

DOGE/US-0.65%作者:SAM ANDREW;編譯:MarsBit,MK

以太坊具有生產性資產的屬性,它能產生利潤,這些利潤歸屬于代幣持有者。但是它是否像股票一樣被看作是一種生產性資產?以太坊的估值倍數會影響 ETH 的價格嗎?

估值倍數是一種評估資產價值的啟發式方法。谷歌以 30 倍的盈利交易,英偉達以 230 倍的盈利交易。如果谷歌的現有盈利在未來 30 年內持續不變,那么需要 30 年才能收回對谷歌的投資。如果谷歌的盈利增長,所需年數會更少。與英偉達相比,谷歌在估值上相對「便宜」。入市估值,例如 30 倍與 230 倍,不僅僅是投資回報的唯一驅動因素,但卻是重要因素之一。昂貴的資產,比如英偉達,其當前估值倍數中已經包含了高增長的預期。如果它們不能達到這些高遠的預期,價格將會暴跌。

類似的估值倍數也可以應用于加密領域。市值除以總費用是一種加密估值倍數,市值代表市場對資產價值的當前看法,費用是協議產生的總收入,一個區塊鏈的收入類似于它在整個網絡中分配的利潤。因此,一個區塊鏈的收入和盈利倍數是相同的。

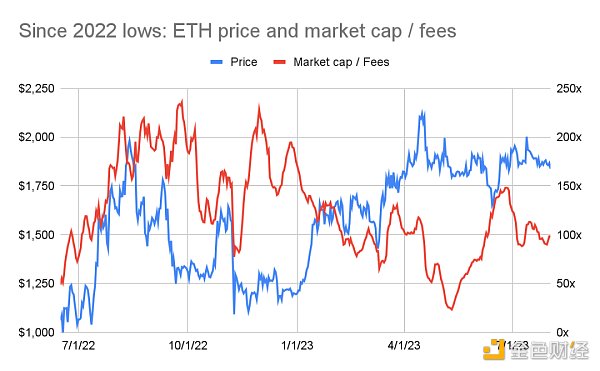

以太坊當前交易的滾動七天年化費用的倍數為 100 倍。自 2022 年夏季以來,以太坊的費用倍數在 25 倍和 235 倍之間波動(參見下圖:自 2022 年低點以來:ETH 價格和市值 / 費用)。

NFT初創公司Tegro以1億美元估值完成種子輪融資,Polygon Ventures等參投:6月27日消息,據官方博客,NFT初創公司Tegro以1億美元估值完成種子輪融資,Polygon Ventures和其他私人投資機構參投,具體融資金額暫未披露。

Tegro支持用戶在以太坊、Polygon和其他EVM兼容鏈上進行NFT批量交易,同時還為用戶提供交易工具和技術服務,該公司透露將在未來幾個月公布一些大型合作伙伴關系和針對社區的空投活動。[2023/6/27 22:02:45]

資料來源:CoinMetrics、 artemiz.xyz

上面的圖表顯示了 ETH 價格和估值倍數之間的反向關系。購買 ETH 的最佳時機是在 2022 年底,當時 ETH 的價格約為 1200 美元。然而在那個時候,ETH 的估值倍數更高,約為 200 倍的費用。到了 2023 年春季,ETH 的價格接近 2000 美元,但其費用倍數降至 50-100 倍。

價格和估值倍數之間的反向關系是意外的。通常情況下,當資產的估值倍數較低時,購買該資產會更劃算。倍數通常在資產達到一個轉折點之前較低。市場意識到資產被低估。隨著價格的上漲,估值倍數也會增加。

全國政協委員張懿宸:建議探索數據交易估值體系,加大區塊鏈和隱私計算等投入:金色財經報道,全國政協委員、中信資本控股有限公司董事長兼首席執行官張懿宸建議探索數據交易估值體系,引導社會資本繼續加大對數據技術創新的投入,這些技術包括隱私計算、聯邦學習、數據加密、區塊鏈,以及其他涉及到數據的獲取、清洗、脫敏、聚合等技術,這些技術概念由歐美提出并已開始實踐,我國需要迎頭趕上。[2022/3/6 13:40:53]

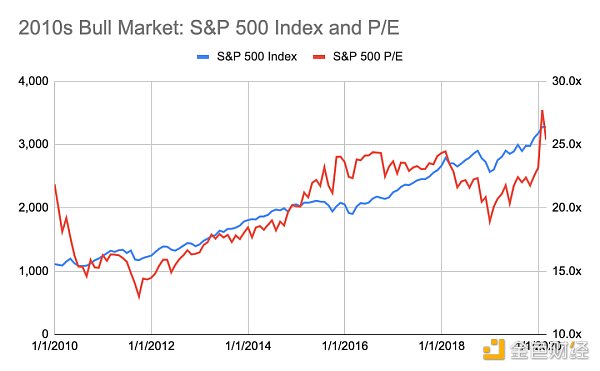

下面的圖表(2010 年代牛市:標準普爾 500 指數和市盈率)說明了價格和倍數之間的普遍關系。它描繪了 2010 年代美國股市牛市的走勢,直到 Covid 爆發。標準普爾 500 指數在這個十年初以約 15 倍的市盈率交易,自 1928 年以來平均為 18 倍,自 2000 年以來為 26 倍。2011 年,美國從全球金融危機中走出,利率接近歷史低點,這個轉折點出現了。此后,價格和倍數開始穩步上升。

資料來源:Macro Trends

以太坊的倍數是否表明 ETH「便宜」還是「昂貴」?「便宜」或「昂貴」如何體現在 ETH 的價格表現上?這是否像股票市場一樣是一個好的買入機會的指示?分析歷史數據可以解答這些問題。

南非金融科技公司JUMO以4億美元估值完成1.2億美元融資,富達領投:11月9日消息,南非金融科技公司JUMO以4億美元估值完成1.2億美元融資,富達管理和研究公司領投,支付巨頭Visa及倫敦資管公司Kingsway Capital參投。JUMO迄今已完成逾2億美元的股權和債務融資,此前的投資方包括高盛、Brook Asset Management、Finnfund、Gemcorp、Proparco和Leapfrog。JUMO自稱銀行即服務平臺,利用人工智能為金融服務提供動力,圍繞儲蓄、客戶和企業信貸以及銀行、金融科技和電子貨幣運營商的基礎設施提供核心產品。(Tech Crunch)[2021/11/9 6:40:26]

在五年內,ETH 的價格從 10 美元漲至 4000 美元以上。這 400 倍的價格變動使得在一個圖表中觀察關系變得困難。相反,不同的時期被突出以說明趨勢。

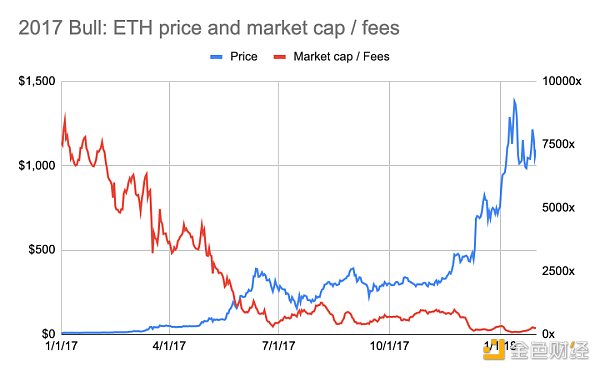

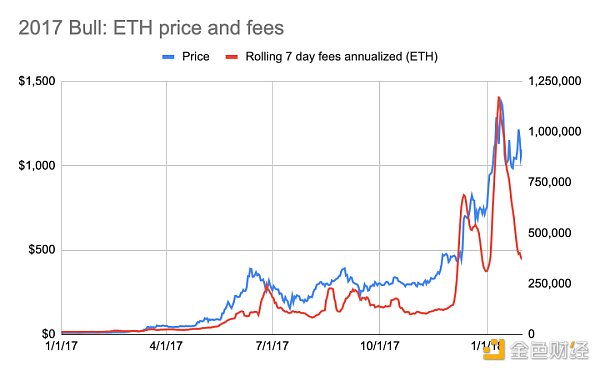

2017 年的牛市突顯了倍數和價格之間的反向關系。2017 年初,ETH 的費用倍數達到驚人的 7700 倍(參見下圖: 2017 年牛市:ETH 價格和市值 / 費用)。然而,從價格走勢來看,那是購買 ETH 的好時機,價格約為 10 美元。隨后,ETH 的價格增長了 10 倍,倍數下降到 100 倍。

BB:EOS流動性與估值比率遠高于同行:Block.one首席執行官Brendan Blumer(BB)發推文稱:“EOS由選舉產生的網絡運營商發行,對于90%以上的供應,利用了透明的鏈上自由市場競標產生分發名單。我認為這就是為什么EOS的流動性與估值比率遠高于同行的原因。”[2020/10/10]

資料來源:CoinMetrics、 artemis.xyz

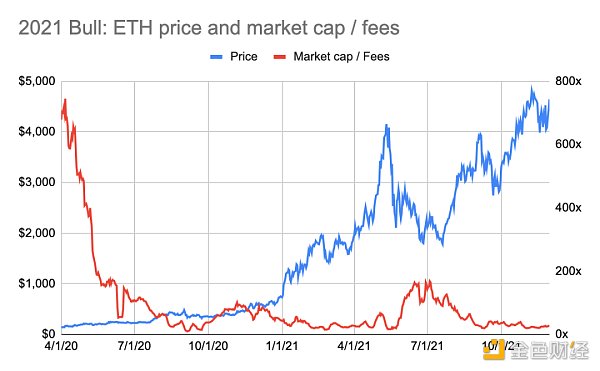

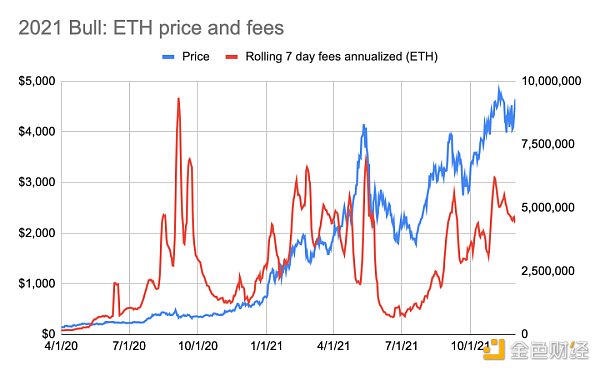

2021 年的牛市也呈現出相同的趨勢。在 2020 年初,ETH 的價格約為 200 美元,當時它的費用倍數為 650 倍(參見下圖: 2021 年牛市:ETH 價格和市值 / 費用)。ETH 的價格增長了 24 倍,而其倍數壓縮到 22 倍。

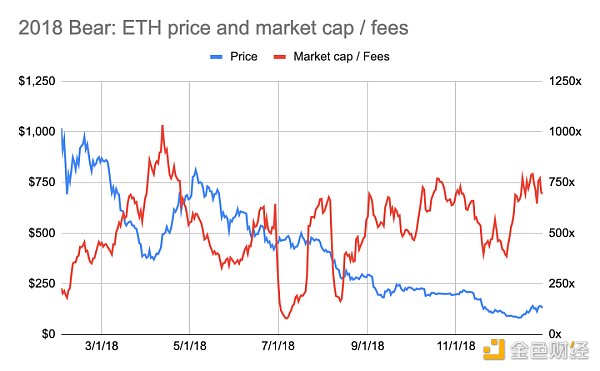

以太坊的熊市也呈現出相同的反向關系。在 2018 年初,ETH 的費用倍數降至 200 倍的低點,而其價格接近 1000 美元的峰值(參見下圖: 2018 年熊市:ETH 價格和市值 / 費用)。幾個月前,ETH 的費用曾超過 3000 倍(參見上圖: 2017 年牛市:ETH 價格和市值 / 費用)。

分析師:貴金屬和加密貨幣市場估值將上升:5月14日,加密貨幣分析師Crypto Micha?l在Twitter上表示,目前的股票市場(包括整個社會)的估值正在“恢復正常(Return to Normal)”(系圖中趨勢線的次高點)。接下來該輪到貴金屬和加密貨幣。[2020/5/14]

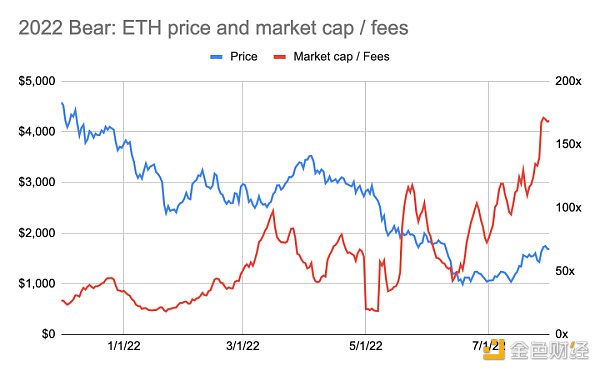

同樣,賣出的時間也是在 2021 年末,當時 ETH 的費用倍數降至 25 倍的低點,而其價格達到了創紀錄的 4000 美元(參見下圖: 2022 年熊市:ETH 價格和市值 / 費用)。

ETH 的價格和倍數呈反向關系。歷史表明,最好在其倍數達到峰值時購買 ETH,在其倍數達到低谷時賣出。這意味著在其估值倍數最高時購買 ETH,在其估值倍數最低時賣出。

這是非常反直覺的,這與生產性資產(如股票)的交易方式不同。什么解釋了這種奇特的關系呢?

這種反直覺的結論可以通過以下方式解釋:

市場具有前瞻性。

ETH 并不是以費用的倍數來估值。

無論是股票、商品還是加密,市場都具有前瞻性。價格反映了未來的預期,而不是過去發生的事情。可以這樣理解:一家公司的價值是基于其未來現金流的。

市值 / 費用倍數反映了特定時間點上以太坊的費用。用于計算倍數的費用是過去七天的費用總和乘以 52 周。它并不反映以太坊未來的費用潛力。費用數字不是一個前瞻性的指標。

分析歷史數據證實了以太坊市場具有前瞻性。在 2017 年的牛市中,以太坊費用在以太坊中的漲勢之前就已經上漲了(參見下圖: 2017 年牛市:ETH 價格和費用)。注意,價格在 2018 年初沒有像費用那樣迅速下降。

在 2021 年的牛市中出現了類似但較弱的趨勢。截至 2021 年 5 月,價格在相應的費用增加之前就已經上漲(參見下圖: 2021 年牛市:ETH 價格和費用)。然而, 2020 年夏天,費用幾乎增加了兩倍,而 ETH 價格沒有相應的上漲。此外, 2021 年初,費用的增長導致了 ETH 價格的增加。首先出現的轉折點可能是由于 Covid。在 2020 年夏季,人們處于封鎖狀態。DeFi 應用爆發式增長。由于此原因,用戶在以太坊上的費用支出增加。然而,投資界并沒有關注加密領域。

在牛市中,ETH 價格提前上漲以應對不斷增長的以太坊費用的證據是最清晰的。在 ETH 價格下跌或橫盤的時期,這種關系既沒有被否定也沒有被證實。出于簡潔起見,我們省略了熊市和橫盤市場中的 ETH 價格和費用圖表。

市場可能不會將以太坊作為費用的倍數來估值。如果市場確實這樣做,那么 ETH 的價格和費用倍數應該在某種程度上同步變動。邏輯應該是,較低的倍數往往意味著更有吸引力的入場價格,而不是相反。

以太坊的費用倍數劇烈波動,趨向于較高的估值倍數。自 2016 年以來,以太坊的倍數在 10 倍至 8800 倍之間波動。自 2021 年以來,這個范圍縮小到 20 倍至 235 倍。估值倍數仍然相對較高。

以太坊具有生產性、商品性和價值存儲性的屬性。生產性資產的估值基于盈利的倍數。而商品和價值存儲資產則不然。很難通過費用的倍數來合理解釋 ETH 的估值,這可能表明 ETH 更多地被看作是一種價值儲備資產,而不是生產性資產。

然而,這有一個復雜的問題!如果 ETH 并不是以生產性資產的方式估值,那么為什么價格會提前反應費用的增長呢?根本上來說,不應該。畢竟,如果 ETH 是一種價值儲備資產,那么以太坊的費用增長對其估值并不會產生太大影響。

但是費用確實會對價格產生影響,影響有多大?

很難說,ETH 價格受到多個變量的影響,包括宏觀因素、監管和競爭。要將不同的變量隔離出來,以確定哪個對價格影響最大是不可能的。

在加密領域,以及特定地說是以太坊,基本面,如費用,對于加密領域和特定地說是以太坊,確實很重要。基本面決定了網絡的健康狀況和前景。對于 Layer 1 區塊鏈而言,基本面只能在估值網絡方面做到這一點。一個區塊鏈的大部分價值在于它的貨幣性質。它作為價值儲備和價值轉移的能力。它保護網絡的能力。在 Layer 區塊鏈上構建的協議和應用更多地依賴于它們的生產性資產屬性,正如在「Token Value Creation: Funnels into one thing」中所解釋的那樣。

因此,你不能從交易倍數中推導出 ETH 的價格。以太坊的「便宜」或「昂貴」的倍數并不能說明太多問題。但以太坊的指標,特別是它的費用,推動了價格的波動。

MarsBit

媒體專欄

閱讀更多

金色財經

金色財經 善歐巴

web3中文

金色早8點

YBB Capital

吳說Real

元宇宙簡史

作者:Climber,金色財經由Coinbase布局的 L2網絡Base先是在7月14日向開發者開放,隨后又在8月10日正式向所有公眾開放.

1900/1/1 0:00:00作者:William M. Peaster,Bankless;編譯:松雪,金色財經剛剛過去的巴黎,隨著 EthCC 2023 的盛大開幕,以太坊社區的活力四溢.

1900/1/1 0:00:00作者:一只泡芙 01 你能說出三個以上的 Web3女性創始人嗎?回想你在Web3認識的女生,她們都從事哪類工作?運營,BD,技術.

1900/1/1 0:00:00作者:0xscarlettw,Investment Manager @Mint Ventures 總結: YGG:幾乎全是YGG,流動資產不到4%;Merit Circle 國庫平衡得最好.

1900/1/1 0:00:00作者:Tom Wan,21.co研究分析師;翻譯:金色財經0xxz增長最快的穩定幣是什么?不是crvUSD,也不是GHO,而是First Digital Labs發行的FDUSD.

1900/1/1 0:00:00作者:吳文謙律師(Gilbert Ng)過去10個月以來,全球的Web 3.0及虛擬資產發展,特別在華人社區,都聚焦于香港.

1900/1/1 0:00:00