BTC/HKD+0.37%

BTC/HKD+0.37% ETH/HKD+0.45%

ETH/HKD+0.45% LTC/HKD+1.41%

LTC/HKD+1.41% DOT/HKD+4.94%

DOT/HKD+4.94% ADA/HKD-1.21%

ADA/HKD-1.21% SOL/HKD+2.39%

SOL/HKD+2.39% XRP/HKD-0.98%

XRP/HKD-0.98% DOGE/US+1.62%

DOGE/US+1.62%

多年來,加密貨幣經歷了多次繁榮和蕭條周期,融資市場也不例外。

許多在2017-2018年炒作周期中成立的基金未能在隨后的熊市中存活下來,取而代之的是專注于DeFi的小型基金。隨著DeFi在過去兩年的發展,a16z和USV等知名風投基金已經開始參與DeFi的融資(參見Uniswap、MakerDAO和Compound)。

下面我們將提供一些關于融資在DeFi中如何運作的背景信息,為什么散戶投資者難以參與,以及潛在的解決方案。

DeFi融資如何運作

為什么散戶投資者難以參與早期融資

獲得DeFi投資的最佳途徑

DeFi融資:相同但不同

為了理解DeFi融資的不同之處,讓我們來看看主要的參與者:基金、投資DAO、天使投資者和實驗室。鑒于DeFi相對起步較晚,許多參與融資的投資者與傳統融資的投資者不同。

OP Crypto創始人:關注應用類底層項目,當前是布局一級市場良機:金色財經報道,OP Crypto創始人David Gan接受專訪時表示,市場上很多基金會持有大量二級市場的倉位,有的甚至高達80%,但是,OP的FoF只會選擇投資專注一級市場的基金。這些基金投資的項目很多都在開發,可能兩三年以后才會推向市場,而那個時候我們可能已經迎來了新一輪的牛市。目前是布局一級市場的一個很好的時機。

由于人力、資金等方面的限制,一家基金無法獲取市場中所有的優秀項目。而通過FoF,OP未來將會投入10到15家一級市場基金,從而網羅更多優質項目。同時,FoF也讓投資實現了多元化,讓投資者更加安心。(cointelegraphcn)[2022/7/27 2:40:29]

對沖基金和風險投資基金之間的區別很模糊。基金可以利用不同的策略,比如時間范圍、風險承受能力、流動性提供和收益農耕等變量。有些被稱為“DeFinative”,其他可以歸類為“DeFicomfortable”或“DeFicurious”。

有趣的是,在支持像Coinbase這樣成功的CeFi公司后,越來越多管理著巨額資產的一級基金正在逐步考慮DeFi。

天使投資者在這個領域也扮演著關鍵角色。成功的DeFi建設者、DeFi基金的負責人或加密貨幣高管可以(而且經常)開具支票支持有前途的DeFi協議。這些人能夠接觸到交易,因為他們給創始人帶來了明確的價值。

mfer創始人退圈作品end of sartoshi系列NFT一級市場收入已超1,000ETH:6月10日消息,據 Etherscan 數據顯示,mfer 創始人 sartoshi 退圈作品 end of sartoshi 系列 NFT 一級市場收入已達 1079.16ETH,約合 197.7萬美元。[2022/6/10 4:16:10]

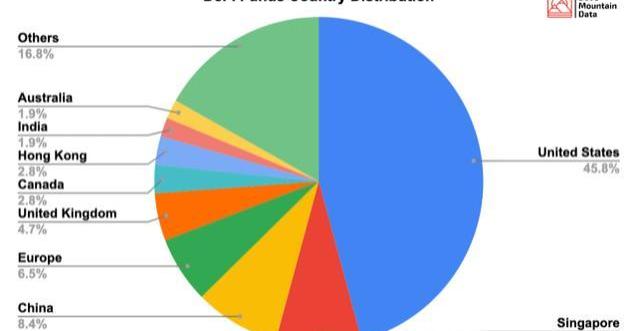

在討論其他類型的投資者之前,讓我們先來看看國家分布。從資本角度來看,美國顯然占據主導地位,美國持有近一半積極投資DeFi的基金。新加坡和中國是兩個快速崛起的DeFi融資中心,歐洲緊隨其后。

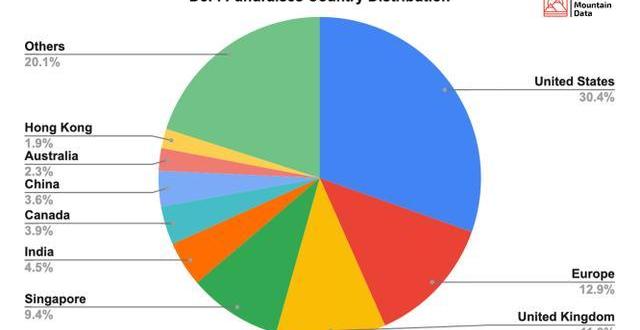

在DeFi的核心團隊所在地方面,美國所占份額較小,約為30%。有趣的是,歐洲似乎是DeFi建設者的熱門之地,盡管其資本份額較小。

DAO代表了另一類投資者。MetaCartelVentures是DeFi行業中最著名的,但其他如DuckDAO和LAO也非常活躍。即使他們可以被視為鏈上的Syndicate,成為投資DAO的一部分可能需要一些聯系,而且不像人們想象的那么容易。這使得SyndicateProtocol通過啟動投資DAO使投資民主化的使命勢在必行。

end of sartoshi NFT一級市場收入超過85萬美金:6月10日消息,NFT項目Mfer創始人Sartoshi在6月9日宣布引退,并將智能合約移交給社區,同時宣布以0.069ETH的價格發售end of sartoshi系列NFT。

據悉,end of sartoshi系列是sartoshi在Foundation發布的1/1作品gm mfers的NFT碎片,發售時間一直持續到北京時間6月10日上午11點59分,總量無上限。目前end of sartoshi NFT一級市場收入超過475ETH(約合85萬美金)。[2022/6/10 4:15:06]

最后,實驗室和加速器是實踐型的投資者,他們可以在提供運營專業知識的協議中獲得優勢。它們也可以通過直接投資作為基金來運作。到目前為止,Zokyo和Ellipti已經投資了一些成功的DeFi協議。

就像大多數資本生態系統一樣,投資者的聲譽是他們最強大的資產。輪次具有競爭力,創始人在選擇投資者方面有很大的權力。在決定讓投資者參與一輪融資時,創始人通常會考慮投資者的人脈和過去的投資。

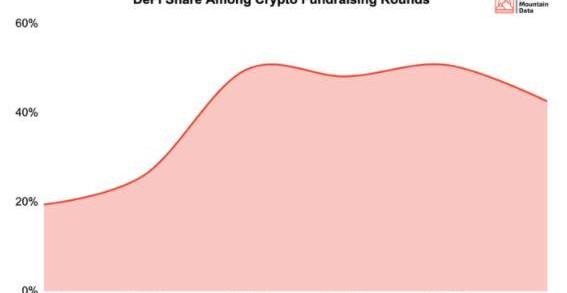

“預種子輪”、“種子輪”、“擴展種子輪”、“私募輪”……這些都是DeFi專業投資者每天都會聽到的常見術語。公開宣布的輪次中有80%屬于上述類別之一。即使這個領域隨著dYdX等協議的發展而成熟,它在Paradigm領投下籌集了6500萬美元的C輪融資,但只有不到15%的輪次融資是A輪或B輪。

陳玄策:一級市場的瘋狂洗牌等原因導致GBTC持續負溢價:金色財經報道,在6月4日舉辦的《金色百家談 | 分析:灰度BTC信托溢價率對加密市場的影響》直播節目中,AOFEX戰略合作學院-K神學院院長陳玄策表示,灰度BTC信托溢價率持續保持負值有兩方面的原因:

一是市面上出現更多的信托機構產生了競爭(鎖倉期到期調倉所致);

二是一級市場的瘋狂洗牌。由于比特幣出現多次下跌回調,恐慌情緒加劇導致數百億美元加密資產爆倉清算,使得套利空間不斷縮水,進而引發GBTC到期解鎖流出巨額資金,不再產生正反饋繼續買入GBTC份額。

本輪牛市主導力量來源于機構,在多重原因(全球疫情下大環境導致的通貨膨脹考慮貨幣貶值原因,對沖,風險分散投資,套利空間...)中,考慮購入GBTC獲得套利才是最重要的原因,一旦一級市場不支持牛市的上漲,二級市場就不具備溢價的條件。而在當前大環境影響下并不具備牛市中后期走勢爆發,這應該還將持續一段時間,除非出現重大利好如美國SEC允許數字貨幣ETF在二級股票市場發行。[2021/6/4 23:12:41]

DeFi最常見的融資方式是從天使輪開始,然后是預種子輪、種子輪和所謂的私募輪,它們的交易條款和估值都不同。早期階段的融資通常都擠滿了以種子基金為重點的DeFi基金。

社區融資在第一個融資過程中可能沒有意義,這是有充分理由的:正如KermanKohliput一樣,創始人需要建立正確的法律結構,避免創造一個充滿壓力的環境。

聲音 | 東方證券:加密貨幣數量近一個月持續小幅減少 一級市場獲投項目數量處于相對低位:東方證券周報(2018.11.05~2018.11.18)顯示,截至11月18日全球加密數字貨幣2081種,近一個月內持續小幅減少,交易市場則持續增加至接近1.6萬個。比特幣依然占據主導地位,市值占比53.4%,以太坊市值占比10%,被瑞波幣超越。在過去兩周內企名片收錄國內外區塊鏈相關投融資項目23個,其中國內11個。從融資階段來看絕大多數處于早期,其中戰略融資、天使輪、種子輪占比超過8成。在全部23個獲投項目中,數字貨幣交易平臺占比最大且主要分布在國外地區。[2018/11/22]

DeFi融資的另一個不同之處在于,它對市場波動的高度依賴。當市場炙手可熱時,即便是那些沒有任何產品的項目,估值也可能在5000萬美元至1億美元之間。如此高的估值可能會對鎖定和歸屬時間表產生影響。DeFi最近的炒作使得項目估值飆升,定價將那些希望通過小額投資進入DeFi投資領域的潛在天使投資者拒之門外。

為什么散戶投資者被排除在早期融資之外

有很多原因可以解釋為什么很難獲得早期投資:

門檻:創始團隊通常要求較高的最低金額(通常為10-2.5萬美元),這就排除了潛在的散戶投資者。

知識:作為一名經驗豐富的投資者,您可以利用與其他投資者的密切關系和交易分享策略。如果您不是這些圈子里的人,通常會在宣布的時候首先聽到有關一輪的消息。

入口:建立品牌和聲譽已成為進入最有前途的早期項目的先決條件。每個人都知道Paradigm——當然,這對普通的DeFi市場參與者來說并非如此。

增值:創始人越來越頻繁地向投資者尋求運營支持,比如代幣設計、業務開發和確保審計。管理一只基金并擁有現有的投資組合公司顯然會讓這變得容易得多。如何參與

雖然早期階段的融資仍然是獨一無二的,但有越來越多的方式可以讓您參與其中。

初始DEX發行IDO

IDO指的是通過去中心化交易所(DEX)發布其代幣的項目。在過去的一年中,IDO已經成為DeFi項目最常見的眾籌模式。IDO代表了融資方面的改進,與之前基于區塊鏈的融資迭代相比,它們允許DeFi初創公司更公平、更透明地融資。

首個IDO是由Raven協議于2019年6月完成的,該協議為人工智能和機器學習開發了一個去中心化和分布式計算節點網絡。它持續了24小時,總共分配了3%的代幣供應量。

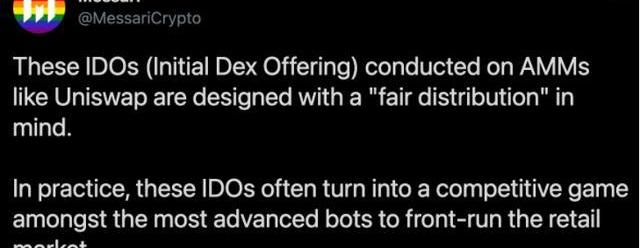

不幸的是,在很多情況下,散戶投資者被排除在IDO的發布之外,因為高級機器人跑在了他們前面(參見UMA的IDO)。

由于它們最近的出現,更復雜的IDO啟動平臺已經出現,為投資者提供了更多的保護。由于啟動平臺旨在幫助項目籌資,因此有一個策劃方面,以確保騙局被過濾掉,為散戶投資者提供更大的安全性。

為了有資格獲得分配,用戶通常需要持有啟動平臺的代幣并參與其社區。例如,PolkaStarter提供了兩個資金池:一個對所有人開放,另一個只對POLS持有者開放,在那里競爭不那么激烈。

這為較小的玩家提供了一個更具包容性的流程:

他們不再被風險投資人和領先的機器人所淘汰

他們可以通過訪問鏈上信息享受更大的透明度

他們可以利用即時流動性

另一個新興趨勢是在不同的生態系統中創建多個啟動平臺:以太坊上的TrustSwap和DuckStarter,Avalanche上的Avalaunch,Polkadot上的Polkastarter,Solana上的Solstarter,BSC上的BSCPad和KickPad,Polygon上的MoonEdge。

來源:CoinMarketCap最近,構建launchpad的項目對投資者非常有吸引力:ImpossibleFinance、BSCLaunch、Scaleswap、LaunchX和Launchpool都宣布他們已經完成了首輪融資,參與融資的有Hashed、AlamedaResearch、Lemniscap、RarestoneCapital等一級基金。

最近,一些項目已經決定在多個平臺上推出它們的IDO,以吸引更廣泛的投資者。平均來看,在過去的5個月里,DeFi通過IDO籌集資金的項目使用了1.4個不同的平臺,而LossLess通過4個不同的平臺進行融資的趨勢也在不斷增長。

雖然每個參與者的平均分配往往相對較低——一般只有幾百美元——但回報可能令人吃驚。3月份,Polkastarter的IDO平均回報率達到2700%。

收益農耕和借貸協議是通過IDO流程籌集公共資金的最常見的項目子類別。

流動性挖礦

流動性挖礦是一種已被證明的分發代幣的機制,參與者向流動性池提供資產,并獲得協議的原生代幣獎勵。流動性挖礦并不是完美的(比如YFI發行的失敗),但它代表了另一個參與的機會。

無論您決定通過Uniswap、Balancer、Bancor或其他提供流動性進行投資,請確保自己做了研究,因為:

投資者方面的任何錯誤都可能導致損失

您投資的大多數項目都處于測試階段,使用風險由您自行承擔

DeFi原生可組合性使這種投資方法非常有趣,因為獲得的利潤可以直接再投資于收益農耕。

Balancer流動性引導池(LBP)

BalancerLBP是在Balancer上發行的代幣,團隊可以用自己的代幣的高比率(也就是高價格)創建一個Balancer池,然后隨著時間的推移慢慢降低這個比率(類似于荷蘭拍賣)。

由于Balancer的靈活性,LBP確保了價格發現的順利進行,并阻止了巨鯨用戶使用任何可能導致高價格波動并誤導散戶投資者的交易策略。

Balancer的流動性引導池現在是融資的首選方案:

實現低滑點

由于DAI所占份額較小,初始資本要求較低

長期保持價格穩定

越來越多的項目已經通過LBP從頂級基金中籌集資金。

Maple首先獲得了130萬美元的種子輪融資,然后向1000多名新持有者分發MPL治理代幣,并通過LBP籌集了超過1000萬美元的USDC。

類似地,Radicle完成了一輪1200萬美元的融資,然后通過破紀錄的LBP銷售獲得了近2500萬美元。

總結

DeFi項目比以往任何時候都有更多的融資選擇。慢慢地,更多的銀行開始允許散戶投資者參與進來。有多種選擇——IDO、launchpad、流動性挖礦計劃和Balancer流動性引導池都可以作為傳統投資輪的可行選擇。

然而,這仍然是一個高風險的資產類別(我們處于前沿),我們建議您在做任何決定之前一定要做自己的研究。

今天大佬的一則截圖瘋傳了整個派圈,有派友擔心自己的幣挖的太慢了,到主網還不到1000個,派君告訴你,你有1000個幣已經很不錯了,你高興點吧.

1900/1/1 0:00:00目前我們pi測試錢包之間的互轉測試是復制別人的公鑰,然后用別人的公鑰進行互轉測試。現在大多數錢包和交易所都為用戶提供二維數字資產.

1900/1/1 0:00:00最新的美國基礎設施法案縮小了加密貨幣的報告要求:8月2日消息,美國參議院兩黨基礎設施??法案的更新版本為了加密稅收的目的縮小了“經紀人”的定義,但沒有明確規定只有為客戶提供服務的公司才有資格.

1900/1/1 0:00:00Revolut CEO:公司計劃推出的原生代幣將獎勵客戶忠誠度,肯定不是穩定幣:5月19日消息,Revolut首席執行官Nik Storonosky在一次采訪中表示.

1900/1/1 0:00:00從技術角度來看,GCV的314159這個項目背后的技術基礎值得探討。Pi幣的發行模式雖然可以吸引一定的用戶群體,但它的低共識機制卻不夠成熟,存在著一些潛在的問題.

1900/1/1 0:00:00眾所周知,PiNetwork主打平民化,且擁有易訪問性,因為它不需要你購買任何東西來挖掘,也不需要你向他人購買Pi,這使得挖掘Pi更加容易上手.

1900/1/1 0:00:00