BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.23%

ETH/HKD+0.23% LTC/HKD-0.09%

LTC/HKD-0.09% DOT/HKD-1.01%

DOT/HKD-1.01% ADA/HKD+2.01%

ADA/HKD+2.01% SOL/HKD+0.94%

SOL/HKD+0.94% XRP/HKD+0.11%

XRP/HKD+0.11% DOGE/US+0.6%

DOGE/US+0.6%如果說區塊鏈將改變世界,且已成高層共識。

那么作為“工業黨”的戰斗堡壘,人民銀行創造的DCEP就是已上膛的重磅炮彈。

當然,那些準備將項目捐給國家,技術維護核心,妄圖火線入黨戴罪立功的鐮刀幣們,又小心翼翼的刪掉當初那些投誠言論,準備東風借力,再割一把。

別忘了,當正規軍出山的時候,第一件事就是剿匪。

1

DCEP,指央行法定數字貨幣,名稱由老行長周小川在2018年人大上一錘定音。

DC,指digitalcurrency;

EP,指electronicpayment。

在貨幣三大功能:支付手段、記賬單位、儲值工具中,DCEP的字面意思顯然更傾向于支付手段。

這是DCEP的第一個維度。

既然強調支付,那么這里需要厘清一個問題,即央行數字貨幣與移動支付的不同。

微信支付、支付寶這些移動支付,充其量算得上貨幣的“電子化”,我們在使用這些支付工具的時候,離不開與銀行賬戶的關聯,本質上是法幣的一種數字化使用方式。

法定數字貨幣是法定貨幣在數字世界的延伸和表現,是一種新的貨幣形態,他可以不依賴銀行賬戶,與之是一種“松耦合”的方式。

可以理解為一段不依賴任何銀行賬戶的代碼,這就和比特幣錢包里面存得比特幣類似了。

一種比特幣錢包的造型|來源:網絡

先進數通:法定數字貨幣相關的應用系統推廣主要受銀行試點進度影響:8月23日消息,先進數通在互動平臺上回答投資者提問時表示,法定數字貨幣相關的應用系統推廣主要受銀行試點進度影響,目前我們處于推廣階段,部分采用公司支付解決方案的客戶已開始做前期測試,已有項目進入招標程序。[2021/8/23 22:31:48]

這就意味著與“電子化”貨幣各家企業、機構獨立記賬不同,法定數字貨幣是央行記賬,全國公用一個賬本。

換言之,DCEP的發行是中心化的,由人民銀行掌控,這與比特幣等所謂去中心化的“發行”有本質的不同。

而且,DCEP的債務人是央行,而比特幣等加密貨幣沒有債務人,也就是說本質上比特幣等加密貨幣就是個擊鼓傳花的資金游戲。

而與比特幣類似的是可以不依賴銀行賬戶,乃至沒有通信網絡的情況下進行面對面掃碼交易。

這樣,既滿足了交易方對匿名支付的要求,又能在違法犯罪發生時能被央行所監控。

也就克服了現有M0容易偽造、攜帶不便、發行流通成本高、存在用于洗錢、恐怖融資等問題。

2019年8月10日,在第三屆中國金融四十人伊春論壇主論壇上,IMI學術委員、中國人民銀行支付結算司副司長穆長春表示:

經過五年研究,央行數字貨幣可以說是呼之欲出了。

他介紹了央行數字貨幣的設計理念和技術架構,有以下要點:

1.為滿足零售級別的高并發性能,純區塊鏈架構無法達成要求。

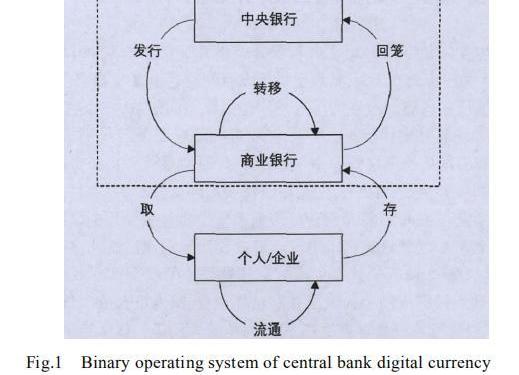

2.央行數字貨幣采用雙層運營體系,央行做上層,商業銀行做第二層。

3.雙層運營體系不會改變流通中貨幣債權債務關系,為了保證央行數字貨幣不超發,商業機構向央行全額、100%繳納準備金。

黃奇帆:法定數字貨幣要選擇一種全新的錨定物:復旦大學特聘教授、中國國際經濟交流中心副理事長黃奇帆表示,法定數字貨幣未來要選擇一種全新的錨定物。在確定錨定物時,需要遵循以下幾個原則:1.這種錨定物是全人類當下及未來很長時間內普遍需求的,在現實世界中存在的,與人類的核心需求密切相關。2.這種錨定物一定是有具體價值的,而非某種算法或者國家信用。3.這種錨定物無需任何中心化的體系背書。4.這種錨定物能夠隨著社會生產效率的提升而提升,能夠持續滿足貨幣供給。5.這個錨定物能夠成為全人類共同的追求,也是建立人類命運共同體的基礎。(獵云網)[2020/7/15]

4.不預設技術路線,從央行角度來講,無論你是區塊鏈還是集中賬戶體系,是電子支付還是所謂的移動貨幣,你采取任何一種技術路線,央行都可以適應。

5.DC/EP一定要堅持中心化的管理模式。

6.現階段的央行數字貨幣設計,注重M0替代,而不是M1、M2的替代,對于現鈔不計付利息,不會引發金融脫媒,也不會對現有實體經濟產生大的沖擊。

7.Libra也是用所謂的100%的儲備資產抵押,但是它并沒有把自己限定于M0,可能出現貨幣超發的情況。

8.央行數字貨幣是可以加載智能合約。

這大概是目前關于DCEP各種說法中比較權威的聲音,內涵豐富,每一點都可以單獨成文。

本文的重點并非討論DCEP實現的技術細節,而是DCEP將帶來什么重要變化。

鑒于此,君臨最為關注的是第3、6點。

2

商業銀行天生都是雙子座。

光明的一面,銀行像白蓮花一般,為社會公眾提供支付等金融服務,類似公用事業,需要平穩運行。

黑暗的一面,銀行像危險的賭徒,尋找有利可圖的信貸對象和投資機會,在獲得高收益的同時承擔波動風險。

聲音 | 中國央行:人民銀行未發行法定數字貨幣(DC/EP) 也未授權任何資產交易平臺進行交易:中國央行表示,人民銀行未發行法定數字貨幣(DC/EP),也未授權任何資產交易平臺進行交易人民銀行從2014年開始研究法定數字貨幣,目前仍處于研究測試過程中。市場上交易“DC/EP”或“DCEP”均非法定數字貨幣,網傳法定數字貨幣推出時間均為不準確信息。目前網傳所謂法定數字貨幣發行,以及個別機構冒用人民銀行名義推出“DC/EP”或“DCEP”在資產交易平臺上進行交易的行為,可能涉及詐騙和傳銷,請廣大公眾提高風險意識,不偏信輕信,防范利益受損。[2019/11/13]

那么公用銀行和賭場銀行的雙宿雙飛,必然引發深層次的精神分裂。

即收益由賭徒個人獲得,虧損則需要納稅人承擔。

這便是08年金融危機的歷史教訓。

當然,如果是百分百的原教旨市場經濟,不存在監管,那么市場會用破產來懲罰賭徒銀行,最終由群眾來篩選那些經營穩健,信譽好的銀行。

但這并不能杜絕一家歷來信譽良好,規模巨大的銀行突然來了位醉醺醺的行長,大賭特賭輸個精光,大量儲戶無法兌現現金,容易引發社會動蕩。

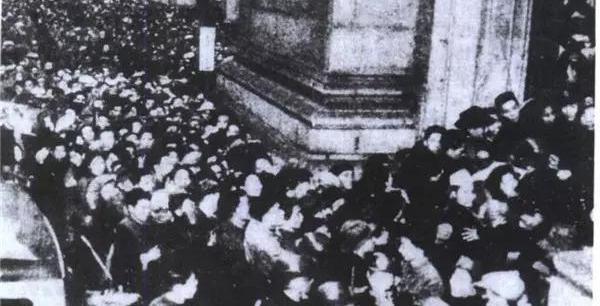

1948年,正在擠兌黃金的上海市民|來源:《舊中國通貨膨脹的惡例-金圓券發行內幕初探》

顯然,這是現代國家不能容忍的。

日常的解決方案當然是加強監管,但監管又是個悖論。

一方面,金融混業經營,理論上可以提高業務之間的協同性,提高金融機構配置資源的能力;

另一方面,監管的加強,又會遏制這種效率的提升。

銀行的雙子面貌和監管悖論,源自人們內心深處無法抑制的原始欲望,就像人性的隱喻是一個矛盾的集合,既依賴安全,又向往自由。

動態 | 區塊鏈有望應用于為中國法定數字貨幣的“登記中心”:根據央行前行長周小川、央行數字貨幣研究所前所長姚前、人民銀行研究局兼貨幣金銀局局長王信和在任時的發言與著述,一個可能的我國央行數字貨幣研發的框架逐漸顯露:央行數字貨幣研究所正和業界共同組織分布式研發,依靠和市場共同合作的方式研發數字貨幣;我國法定數字貨幣的初步界定是由央行主導,在保持實物現金發行的同時發行以加密算法為基礎的數字貨幣,即M0的一部分由數字貨幣構成;我國央行數字貨幣或將采用“一幣兩庫三中心”架構;區塊鏈有望應用于為中國法定數字貨幣的產生、流通、清點核對及消亡全過程登記建立集中/分布相對均衡的簿記登記中心。(證券時報)[2019/8/8]

為了克服這種兩難尷尬,大蕭條后芝加哥大學的幾位教授提出一種銀行改革建議。

即要求銀行存款由100%的安全性資產支持。

這就是所謂的“為了保證央行數字貨幣不超發,商業機構需要向央行全額、100%繳納準備金。”

這就非常有意思了。

100%準備金意為銀行必須持有所有儲戶的存款,用于借貸的資金只能來源于銀行股東的資本。

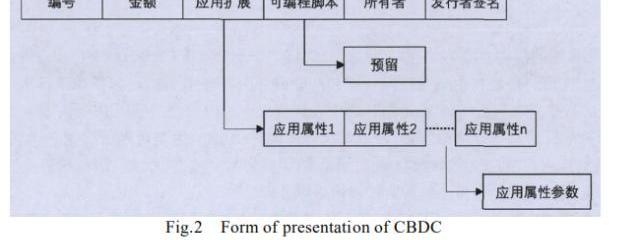

在DCEP的二元框架里,銀行只是個渠道二傳手,無法憑空記賬產生央行法定數字貨幣|來源:《中央銀行數字貨幣原型系統實驗研究》

換言之,在DCEP這套運行機制里,閹割了商業銀行創造貨幣的能力,相當于分立了銀行的貨幣支付和信用創造。

注:所謂銀行創造貨幣,指銀行通過借貸方式憑空記賬創造新的貨幣,即借貸創造貨幣,還貸消滅貨幣,在法幣的世界里,央行憑空記賬的貨幣為本位幣,商業銀行憑空記賬的貨幣為信用貨幣,雖然在現實中我們拿到的都是人民幣,但本質上是有區別的。

渣打集團董事會主席:未來央行推出法定數字貨幣在意料之中:渣打集團董事會主席韋浩思在接受采訪時表示,“如果未來央行和監管者都采取措施,提供一個發展加密貨幣的框架我并不會感到意外”。韋浩思稱許多央行都對推廣加密貨幣很感興趣,加密貨幣與法定貨幣可以相互聯系,但需要在央行的控制之下。[2018/3/5]

既然如此設計,那么意味著未來通過DCEP,清晰的界定了本位幣和信用貨幣,雖然都是法定貨幣,但兌付能力是不同的。

別低估這種界定,這等于解決了商業銀行雙子座精神分裂。

試想,將公用銀行和賭場銀行劃分楚河漢界后,就可以對賭場銀行放松監管,使其能權責匹配,讓銀行的風險業務受到市場紀律的硬約束。

既解決了安全的問題,又解決了效率的問題。

銀行歷來有“大而不倒”的傳統,通過規模綁架社會的野心。

雖然社會主義的銀行理論上不能成精,但從海南發展銀行到汕頭商業銀行,再到最近的包商銀行,乃至曾經“技術性破產”的幾大行。

歷史證明由凡人組成的銀行依然不能擺脫人性貪婪的詛咒,有形之手的擺布。

或許不遠的將來,在金融科技的加持下,金融不穩定的根源將被連根拔起。

3

貨幣起源于債務,那么貨幣的發行有兩種渠道:

一為財政投放,是本位幣,表現為現金;

二為信貸投放,是信用貨幣,表現為銀行存款。

這兩者的區別在于,本位幣是“不可兌換”的,因為其本身就是記賬工具,持有者不可能要求央行將本位幣兌換為面包可樂或者其他商品。

銀行存款就有兌換問題。

正常情況下,銀行存款和現金可以互換,即從銀行取現,但一旦銀行破產,或者類似包商銀行的“信用風險”,如果不是社會主義制度的優越性,儲戶就不能將其存款足額兌換為現金。

在這一點上,無論是資本主義還是社會主義的銀行都是一個德行,不善于平均財富,卻都善于平均貧窮。

2014年,有儲戶取現遭到射陽農商行以未預約為由的拒絕,引發了一輪擠兌風潮|來源:網絡

那么DCEP的定位是替代M0,也就是現金,是央行的負債,流動性最強。

經濟學的道理千萬條,無非是在普遍稀缺的世界中有意無意的運用取舍二字,如果人們選擇了流動性,意味著放棄了利息收入。

假若DCEP對持有人付息,代表著它變了味,成為類似銀行存款或國債的資產,會搶了商業銀行的生意。

既然DCEP定位M0,且強調支付手段,那么注定需要幣值穩定,就不會付息。

另一件有意思的事就來了。

相較于銀行存款,DCEP有中央銀行背書,無兌付風險,且支付不依賴銀行賬戶,流動性、便捷性更強,與活期存款那點可憐的利息收入比起來,很可能導致居民選擇流動性,放棄利息,進而催生的“存款搬家”。

眾所周知,銀行靠“利差”生存。

利差由兩部分構成:

一部分是銀行識別貸款風險的回報;

還有一部分是銀行向公眾提供流動性的回報。

后者的意思是指,公眾為了把一部分財產放在安全性和流動性更高的資產上,比如活期存款,愿意接受較低的利率。

實質上,這是一種“鑄幣稅”,銀行滿腦門攬儲放貸,擁抱利差的背后,就是在追逐鑄幣稅。

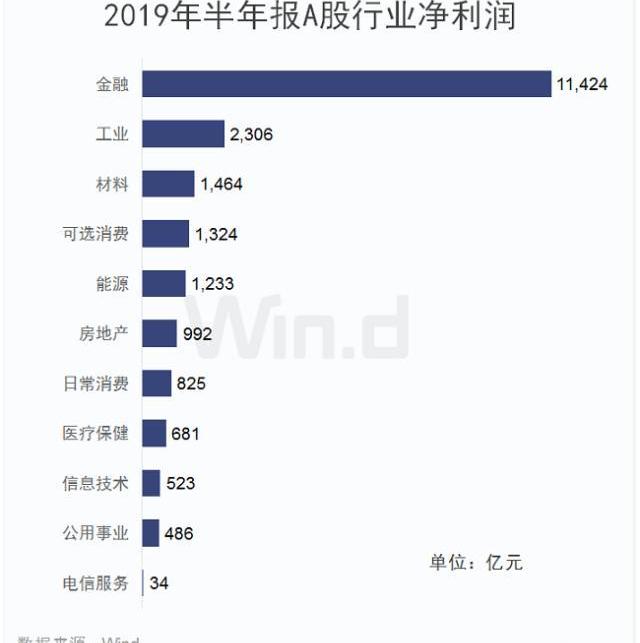

為什么金融行業利潤冠絕A股,天底下還有比鑄幣更好的生意嗎?

好了,我大央行DCEP從天而降,用中央銀行的驕傲和偉岸身段,替代了一部分而且可能是大規模替代了商業銀行向公眾提供流動性的使命。

這就意味著一大塊“鑄幣稅”從銀行手中回到了人民,哦不,是人民銀行手中。

這筆鑄幣稅有多大呢。

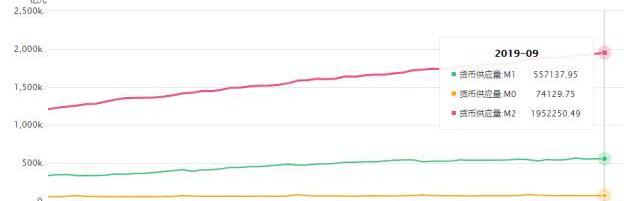

截至2019年9月,M2的余額是195萬億,今年大概率突破200萬億。

假如M2每年增長8%,就是16萬億,如果增量里有兩成是DCEP的話,就是3.2萬億。

去年,全國一般公共預算收入18.34萬億,支出22.09萬億,赤字也就3.75萬億。

這3.2萬億平分到13億每人頭上,當然,比起直升機灑錢,DCEP能更低成本容易做到,每人可得2K+,這得賣多少醬油、家具家電,烤串啤酒,極大促進中低收入階層消費。

就算不分到人頭,減稅也是極好的,再不濟多下幾艘航母搞搞環島游也不錯。

在這一點上,央行的野心不可謂不小,一個擁有更大“準財政”能力的央行,可謂多年的媳婦熬成婆,可以在其他部委前抖一抖了。

央行瞎推一次政策,市場會當天打臉,認知水準和糾錯周期高度相關,比有些部委幾十年才能見到惡果的政策快得多。

多年在市場博弈中的經歷,讓央行的政策理性的多,也更市場的多,一個更強勢的央行絕對不是壞事。

4

君臨尚且未談DCEP對人民幣國際化,以及可能導致的資本自由兌換,國際支付體系的挖角,還有技術路線的演進,產業鏈的影響,對支付格局的沖擊。

光是準備金和M0替代且不付息,DCEP就能整出如此驚天動地的大動靜。

央行數字貨幣表達式結構的靈活性和可擴展性,意味著其玩法無限|來源:《中央銀行數字貨幣原型系統實驗研究》

貨幣作為經濟的血液,其變革的重要性可謂凌駕于整個經濟之上,更別說對現有商業銀行體系的沖擊。

君臨認為,DCEP最終落地,對商業銀行絕對算不上好消息,論技術比不上大廠,論創新比不過民營企業,但大而不倒的商業銀行慢下來了,對中國經濟來說,也許算不上壞事。

最后姑且總結下:

財經財經,財政金融兩家的工作對象,無非是四手聯彈貨幣這架鋼琴。

不能指望一篇文章說清個人如何奮斗,也不能奢求一篇文章道盡DCEP的歷史行程。

到底是彈出《東風破》還是《社會主義好》,還需要兩者的和諧并進,不忘初心牢記使命。

但無論是成方街32號、還是三里河南三巷3號里的技術官員們再勤勉奉公,技術高超到財政貨幣政策完美無缺,依然無法取代人民群眾的主動創造。

工具只能幫助提升人類效率,但無法驅使懶漢去工作。

財富歸根結底是人創造的,而創造財富需要平等參與的機會。

機會,一部分來自技術的進步創造的增量機會,還有一部分來自更自由靈活的制度安排解放的機會。

從DCEP到大基金二期,從改革攻堅到開放擴大。

所幸的是,我們的國家正在聚精會神的做這兩件事。

參考資料:

1、漸行漸近的金融周期,彭文生,中信出版社

2、舊中國通貨膨脹的惡例──金圓券發行內幕初探,李金錚,中國社會經濟史研究

3、央行這樣為法定數字貨幣“畫像”,王瑞紅,現代商業銀行

4、中央銀行數字貨幣原型系統實驗研究,姚前,軟件學報

5、初探中國央行數字貨幣:目標、定位、機制與影響,宋嘉吉,國盛證券

Tags:數字貨幣比特幣本位幣十大數字貨幣交易所排名數字貨幣交易所官方網址數字貨幣詐騙案例視頻比特幣中國官網聯系方式40億比特幣能提現嗎比特幣最新價格行情走勢什么是本位幣本位幣可以自由鑄造與熔化

格隆匯11月14日丨桃李面包(603866.SH)公布,公司擬以人民幣7000萬元對全資子公司上海桃李食品有限公司(以下簡稱“上海桃李”)進行增資,增資完成后.

1900/1/1 0:00:00正如“一千個人眼中有一千個哈姆雷特”,當大家說起“數字貨幣”時,指向各不相同。有人說的是基于區塊鏈的加密貨幣,例如比特幣;有人說的是電子支付,例如中國的支付寶和肯尼亞的M-pesa;有人說的是穩.

1900/1/1 0:00:00根據福布斯全球富豪榜實時榜單來看的話,排名第一的是亞馬遜的杰夫·貝佐斯,其個人資產達到了1119億美元,按照2019年12月19日美元與人民幣的匯率1:7.0094來計算的話.

1900/1/1 0:00:00近兩年來,數字貨幣投資大火,作為一種新興起的投資方式,很多人都對這一數字貨幣投資產生了濃厚的興趣和強烈的好奇心,最早進入數字貨幣投資領域的那批人可以說已經是賺的盆滿缽滿了.

1900/1/1 0:00:00今天,礦工在確保以太坊工作中發揮著重要作用。但是,這個角色并不是立即顯而易見的。許多新用戶認為,挖礦的唯一目的是以不需要中央發行人的方式生成醚。這是真的.

1900/1/1 0:00:00來源/Blockeye 作者/寶藏女孩 前兩天,區塊天眼寫了《沃爾頓鏈wtc暴跌300倍,再發新幣割韭菜》的相關內幕信息并發布;一天之后,項目方關注到此篇文章就開始心虛.

1900/1/1 0:00:00