BTC/HKD-0.49%

BTC/HKD-0.49% ETH/HKD-1.07%

ETH/HKD-1.07% LTC/HKD-0.12%

LTC/HKD-0.12% DOT/HKD-1.62%

DOT/HKD-1.62% ADA/HKD-1.47%

ADA/HKD-1.47% SOL/HKD-1.95%

SOL/HKD-1.95% XRP/HKD-0.97%

XRP/HKD-0.97% DOGE/US-1.25%

DOGE/US-1.25%1、2021上半年后疫情下恢復如何?

2021年一季度業績落地,A股138家樣本中實現歸母利潤總和112.56億元,后疫情下總體實現較大回暖,但暫未恢復到疫情前的利潤總和。業績虧損企業數自2020Q1的53家下降至2021Q1的33家。伴隨企業陸續恢復生產,外部壓力測試加速行業洗牌,加碼主業企業有望逐步受益行業被動出清。由于一季度數據對比2019年同期仍為實現增幅,二季度及2021年后半場仍值得期待。

1.1、院線端:一季度利潤扭虧看暑假檔與國慶檔

2021年一季度院線總歸母利潤達到8.8億元,頭部萬達、橫店歸母利潤合計貢獻79%。2021年一季度7家院線及發行公司歸母利潤總和為8.85億元,暑假檔、國慶檔,伴隨優質片單定檔,院線也將呈現分化態勢,頭部及具有品牌效應院線有望受益,如萬達電影、橫店影視、博納影業等。

1.2、視頻端:內容消費核心陣地時長、用戶助推泛視頻市場規模1.8萬億元

時長維度看,2025年中國視頻內容消費日均時長有望2025年達到3.61小時。優質內容的供給下,有效的、直接的輸出方式即是視頻化,視頻媒介下用戶可參與互動,進而滿足用戶的各種需求,視頻化趨勢有望繼續推動用戶群需求端、應用場景供給端的發展。用戶維度看,中國泛視頻市場的用戶預計將從2020年的9.3億人增加至2025年的11.8億人,中國泛視頻市場的商業化主要來自廣告、移動游戲、直播、會員、付費內容及其它渠道進行的商業化。自2016年億以來中國泛視頻市場的各種商業化模式快速發展,作為需求端,Z+世代用戶也被看作泛視頻市場的黃金群體。

2025年中國的泛視頻市場規模有望達1.8萬億元:供給需求共振疊加長短視頻融合

中國的泛視頻市場規模有望從2016年的2037億元增加至2025年的1.8萬億元,2019年-2025年預計中國泛視頻市場規模復合增速達20.7%,中國泛視頻市場中主要由廣告市場、游戲市場、直播虛擬禮物市場、會員付費市場及其它組成,支撐中國泛視頻市場增長的驅動力來自于4G、5G技術發展及視頻制作技術的進步,對視頻內容消費能力與需求不斷提升。供給端看,視頻端創作者不斷增加,內容創作者從圖文逐步延申至視頻端。長短視頻逐步融合,短視頻激發創作,用戶從消費內容成長為內容創作者,也進一步激發平臺端的內容生態的多樣化。需求端看,伴隨中國移動互聯網的原住民的成長,付費能力不斷提升后對優質內容的付費習慣早已養成。

泛視頻市場中,長短視頻雙向融合加劇,橫向破圈上下滲透競爭升級。以內容為核心的平臺流量爭奪白熱化,長短視頻雙向滲透、多維融合提速,“長短聯動”成行業常態。高質量綜藝、劇集等專業內容產品,仍是長視頻行業核心競爭力。憑借優質版權和自制內容,長視頻平臺加速內容和用戶破圈,并持續推出創新中短視頻業務,多領域強化對UP的流量扶持和商業激勵,著力完善自有PUGC生態體系,積極打造復合型內容生態和多元衍生商業模式。短視頻平臺對內容、流量、用戶的多維度競爭升級,持續加碼對電影、影視劇、微綜藝、短劇目、音樂庫等專業內容領域的延展布局,并加速提升流量商業化運營效率,升級完善以“短視頻+電商”為核心的用戶價值變現模式。

1.2.1、中國芒果超媒對比美國Neflix,中國流媒體商業化變現占優

我們對比2021年一季度芒果TV與Netflix,2021年一季度芒果超媒營收40億元,歸母利潤7.7億元,2021年一季度,芒果超媒的新媒體平臺芒果TV《明星大偵探6》《乘風破浪的姐姐2》《婆婆和媽媽2》《陽光之下》《別想打擾我學習》《陪你一起長大》等綜藝和劇集熱播,廣告收入和會員收入較上年同期大幅提升,推動整體業績持續增長。2021年,芒果超媒的新媒體平臺芒果TV全新重磅新節目有《哥哥的滾燙人生》《中國制作人》《正經歌手》《再見愛人》《閃耀的偵探家族》《熱血少年行》《真正男子漢》《拳拳相對》等。綜N代方面,將有《明星大偵探7》《密逃3》《妻子的浪漫旅行5》《女兒們的戀愛4》《朋友請聽好2》《說唱聽我的2》等。

體育和娛樂公鏈Chiliz宣布開始Scoville測試網第4階段:10月24日消息,據官方消息,體育和娛樂公鏈 Chiliz 宣布開始 Scoville 測試網第 4 階段 CAYENNE。目前開發者指南和 GitHub repo 已經發布,用戶可根據指南運行 Scoville 測試網節點。[2022/10/24 16:37:08]

芒果超媒不同于Netflix,在商業化變現領域從廣告收入、會員付費,再延申至電商領域。2020年年底芒果推出小芒電商,小芒電商定位于年輕都市女性的社區商城,首先是“芒平臺”,再加“芒品牌”,第三是“社區+商城”。其中,小芒社區中的主要內容都是面向年輕女性的核心需求,如明星、IP、漢服、潮玩、萌寵、密逃、劇本殺等。在線上優質內容產出后,線下芒果也在發力,例如芒果正加速推進長沙、上海的“明星大偵探”線下旗艦店落地。未來,計劃將在包括北京、成都、重慶等城市進行拓展布局。

再看Netflix,2021年一季度Netflix營收與歸母利潤分別為470.7億元、112.2億元。擁有2.08億付費會員,同比增長14%,在面對迪士尼的Disney+和Hulu、AT&T的HBOMax、AppleTV+、AmazonPrime和康卡斯特NBC環球的Peacock等,Netflix也不認為由于流媒體的競爭對手增多對未來用戶增長帶來增長壓力,2020年額度疫情致使Netflix部分內容延期,伴隨2021年內容的陸續上線,也有望帶來訂閱用戶的高增。

看中國流媒體行業的發展,已經從用戶的數量簡單獲取,過渡至增加高粘性人群,垂類視頻平臺發展增速超行業平均水平。各平臺積極推動改變傳統“以價換量”策略,平臺會員基準價格提升,會員促銷力度下降。在加速內容精品化,增強原創自制的同時,不斷創新多元化付費方式,會員超前點映、單劇付費點播等模式成行業新常態,持續助推各平臺廣泛搭建多層次、精細化會員價格及服務運營體系,以不斷滿足不同客戶群體日益豐富的內容需求與觀看習慣。更為多元合理的會員體系,進一步有助于擴展視頻平臺收入來源,實現長期可持續發展。

對比中美流媒體的商業化貨幣化后,凸顯出中國的視頻流媒體的商業化空間相對占優,在會員付費之外,仍可發力廣告營銷業務、內容電商業務等,中國泛視頻市場中,視頻化、內容化、人格化、社交化的新型電商新賽道熱度不減。通過重構人貨場等要素,新型內容電商將單純的“購物環境”升級為“社交+購物環境”,通過搭配多元場景與數字技術,打造沉浸式購物體驗,提升供需變現效率。各流量平臺積極擴展電商新模式,廣泛攜手頭部IP、創意內容、明星藝人、KOL達人,聯動創新中短內容、IP衍生以及直播帶貨等新一代電商渠道。具備完整商品研發、內容創意,及“品效銷”一體產業閉環打造能力的互聯網平臺,在新一輪內容電商賽道競爭中具有顯著優勢。

1.3、劇集影視:劫后余生到如何重生

2021年一季度,劇集影視板塊影視板塊總歸母利潤達到5.79億元,其中華誼兄弟、光線傳媒在2021Q1實現歸母利潤2.35億元、1.98億元,兩家合計貢獻影視劇集板塊總利潤的75%,呈現“二八現象”。

1.4、閱讀端

2021年一季度,圖書閱讀板塊由教育類出版與大眾類圖書組成,后伴隨移動互聯網發展代理數字閱讀,2021Q1總歸母利潤為25.6億元(同比增加60%,較2019年同期下滑6%)。2020年一季度由于受疫情影響,學校開學延期致2020年一季度教育類圖書公司業績呈現下滑態度,低基數下2021年一季度實現較快回暖與增長。

2018年以前,教育類圖書版本借助外延邏輯下,其估值被拉升,例如基于自身教輔教材穩定現金流下外延游戲、教育等細分具彈性賽道帶來估值提升,伴隨外延邏輯逐步收緊疊加外延企業經歷整合運營后不及預期,外部政策與內部業務融合進展為實現乘數效應后致圖書閱讀出版板塊的估值下修。相比之下,大眾類圖書估值相對高于教育類圖書板塊的核心原因也在于大眾類圖書手握較優IP版權,其版權的商業價值具再變現潛力,后續伴隨現在音頻賽道的逐步壯大,大眾圖書的內容的商業價值有望再放大。

天神娛樂:將以合資公司為主體打造虛擬數字人制作平臺:金色財經報道,天神娛樂在機構調研中表示,公司全資子公司聚為數字科技(大連)有限公司與北京智京未來科技有限公司合資設立新公司北京元境數字科技有限公司。公司會將在電競游戲領域的產品、技術、用戶資源以及在短視頻、直播、內容營銷領域的數據流量資源導入合資公司,以合資公司為主體打造虛擬數字人制作平臺,實現虛擬數字人在電競游戲、品牌營銷領域的應用。(鞭牛士)[2021/12/30 8:14:37]

1.5、廣告營銷:規模優勢在漸顯

2021年一季度,廣告營銷板塊總歸母利潤20.97億元,其中分眾傳媒、藍色光標歸母利潤合計取得17.3億元,占廣告營銷總板塊比例達到83%。后疫情下,頭部廣告企業分眾傳媒、藍色光標率先實現回暖及增長,也凸顯廣告營銷板塊頭部企業在線下的規模、線上的技術優勢以及資金等優勢下,其競爭力不斷得到提升,行業呈現“二八現象:長尾廣告營銷企業的盈利能力逐步減弱。互聯網新貴如快手科技、抖音、b站等加碼營銷,也帶來新增量,但具有廣告主優勢或者規模優勢的廣告營銷企業有望率先受益。

1.6、游戲端:從流量到產品新勢力在蓄勢待發

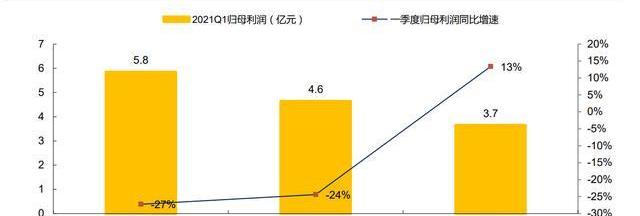

2021年一季度,游戲板塊總歸母利潤29.42億元,較2019年同期下滑0.4%。世紀華通、完美世界、吉比特在2021年一季度歸母利潤分別為5.85億元、4.64億元、3.65億元,游戲板塊中由于線上流量成本走高背景下,后續逐步進入精品競爭紅海領域,互聯網新貴均在加碼游戲,如B站牽手心動公司、中手游,字節跳動旗下朝夕光年聯合中手游發行游戲產品以及購買出海游戲公司沐瞳科技,均凸顯優質內容的議價能力在逐步提升,后續關注新游戲產品進展。

游戲版號方面,2021Q1國產網絡游戲版號數量總計為334個,同比增長10.2%,2021Q1進口網絡游戲版號數量為33個,較2020Q1的27個有所增加,今年以來,繼國家探索將國產網絡游戲試點審批權下放海南后,重慶也有望成為第二個網絡游戲審核試點,逐步開放審核試點,不僅有利于發展地區游戲產業,吸引更多游戲廠商入駐,也有利于提高版號的審批流程的便捷性與效率,縮短游戲的上線周期,減少中小游戲廠商壓力,對于國產游戲環境起到積極作用。

1.6.1、新發行渠道在蓄勢待發核心競爭力歸于產品

中國游戲公司在經歷流量紅利下的“好生意”后,面對流量枯竭狀態下急需加碼研發的精品運營階段,進而帶來老牌游戲企業與新晉游戲企業的正面交鋒階段,也是傳統分成渠道與新分發渠道的正面交鋒階段,新舊勢力較量的背后,比拼的是時間周期、研發投入、產品能力、人才培養、資源整合、企業文化等,進而我們看到了騰訊增持祖龍娛樂,投資百奧家庭互動,B站牽手心動公司后,加碼中手游。在時間成本高企的背后,優質的產品內容以及運營是獲得用戶留存的核心,單純洗流量的商業模式淡出舞臺,后續的新晉游戲公司的產品疊加頭部公司的流量扶持下,有望再造下一個現象級產品。字節跳動和嗶哩嗶哩在中國手游市場的布局以及成績,顯示出UGC內容平臺在中重度手游方面的發行和創收潛力。在國內手游玩家規模觸頂的背景下,未來這類平臺的優勢將進一步凸顯。

1.6.2、云游戲的階段性催化2023年全球云游戲預計將達50億美元

新產品推出通過買量短期可實現榜單前列成績,但仍需要關注其后續產品的進展。外部在云游戲等行業事件催化帶來階段性關注,但仍需要看其產品的優劣。全球云游戲市場收入預計到2021年達14億美元。伴隨技術和基礎設施的不斷完善,該市場有望在2023年突破50億美元大關。

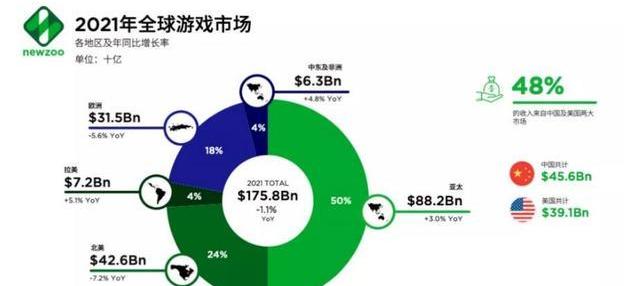

1.6.3、全球游戲市場規模預計2021年增速下滑但細分市場仍有增

2021年全球游戲市場預測將產生1758億美元的收入,同比小幅下降1.1%。newzoo首次對游戲市場收入預測進行下調,在2020年,新冠疫情對玩家游戲參與度和支出帶來積極影響,但疫情的全球大流行勢必也同時對游戲市場帶來不利影響。

消費娛樂產品巨頭MGA Entertainment推出LOL Surprise NFT收藏品:10月6日消息,消費娛樂產品巨頭MGA Entertainment進軍NFT,將玩具轉變為區塊鏈上的數字收藏品。MGA Entertainment將為LOL Surprise推出NFT功能,允許粉絲鑄造NFT,展示他們的角色收藏,以及在線購買、銷售和交易數字收藏品。(Cointelegraph)[2021/10/6 20:09:35]

游戲分類看,全球移動游戲預計2021年創收907億美元,同比增長5.6%

2021年PC游戲市場收入將同比下降1.7%至359億美元,其中333億美元將來自于數字版/盒裝游戲,26億美元將來自于網頁PC游戲。主機市場收入將同比下降8.9%至492億美元,新冠疫情后效應將持續影響今年的主機市場。全球芯片短缺意味著消費電子產品的供應短缺,其中最為關鍵的是部分高端PC游戲所需的下一代主機產品的和組件,像游戲產品發布的延遲一樣,newzoo預計硬件和組件的短缺會對消費者在PC和主機上的支出產生負面影響。全球移動游戲預計將在2021年創收907億美元,同比增長5.6%。這是全球游戲市場的收入的一半以上,該細分市場受新冠疫情的影響較小。

但接下來的幾年中,游戲市場將繼續增長,其收入在2023年底將超過2000億美元。newzoo預測屆時游戲市場在2019年至2023年之間的復合年增長率將增長7.2%,達到2046億美元。

2、移動互聯網紅利消退后,存量與新經濟正面交戰Metaverse駛入何方?

2020年中國移動互聯網平均月活躍用戶數11.6億人,較2019年平均月活躍用戶數11.4億人進一步增長,同比增長2.9%。互聯網用戶數量不斷增長,使用時長穩步提升,互聯網用戶規模及時長為新媒體行業的發展提供了廣闊土壤,帶動行業發展,但伴隨互聯網平均活躍用戶增速的衰減,移動互聯網人口紅利逐步見頂,存量市場與垂直細分新經濟正面交鋒,傳媒的下一場紅利將落在哪里?元宇宙的Metaverse會是傳媒的下一個發展紅利嗎?字節跳動在是否仍有新增紅利?

2.1、Metaverse會是傳媒下一次熱潮?

2021年3月11日,Roblox登陸紐交所,Roblox也是第一個將Metaverse寫進招股說明書的公司。Metaverse字面理解即“虛擬世界”的元宇宙,在虛擬宇宙中,可以娛樂、社交,購買自己喜歡品牌的商品,看自己偶像的直播演唱會,甚至在虛擬的工作中賺錢并轉化為現實貨幣。“元宇宙”的概念最初來自科幻小說。尼爾·斯蒂芬森在1992年的小說《雪崩》中構思了一個脫胎于現實世界并與之平行的元宇宙;2018年,斯皮爾伯格導演的《頭號玩家》將其帶入主流大眾的視線。

2020年遇見疫情后更多的真實場景被搬到虛擬世界中,元宇宙Metaverse也加速到來

用戶在元宇宙Metaverse世界中獲得社交、娛樂,元宇宙已成為可安放人類心智的另一個世界。Roblox,從兒童教育起家,逐漸發展為一個創建、分享和銷售游戲的在線平臺,2020年第四季度,其DAU已達3710萬。在這里,玩家可在一款名為Adoptme的游戲中收養嬰兒或寵物,裝修房子并邀請朋友來開派對;在RoyaleHigh中扮演公主,挑選漂亮的裝扮參加舞會;Roblox與Steam等游戲商店不同的是,每個玩家不僅可以挑選喜歡的游戲,還可成為創作者,在游戲引擎RobloxStudio上用簡單的工具搭建出游戲、劇情、角色和空間,邀請其他用戶進入體驗,并從中獲利。此外,在Roblox中,玩家使用一種名叫Roblox的虛擬貨幣購買游戲和道具,開發者亦可以將掙到的Roblox換成現實貨幣。Roblox通過開放式的平臺和創作激勵機制,由玩家主導建立了一個去中心化的世界,且不斷擴大規模。

元宇宙Metavese是否局限于游戲行業?目前看,元宇宙Metaverse將遠超游戲的范疇,也未必由任何一家公司所主導和設計。Metaverse將具有實時與真實的沉浸式體驗、將具有社交屬性。同時,通過提供更豐富的內容、更沉浸的體驗、更自然的交互,使用戶更容易進入更強大更持久同頻心流狀態。同時,元宇宙Metaverse也具有平臺屬性,可容納大量的第二方、第三方內容。第二方內容是指元宇宙可容納各類影視、體育、演藝、服裝乃至旅游景點等IP加入,帶來無限的故事性和玩法豐富度。第三方是鼓勵玩家創作內容,每個玩家都可以創造獨特的玩法、建造自己的世界,并充分地互聯在一起。但實現元宇宙Metaverse的世界需要技術、內容的支持,Metaverse給我們提供了一個模糊正確的未來方向,正在塑造一種強有力的社會共識。

印度娛樂巨頭Zee Studios宣布在Polygon上推出NFT-Drop:金色財經報道,印度娛樂巨頭Zee Studios已與NFT市場提供商NFTically合作,在Polygon上推出其首個NFT降級解決方案,Polygon是一種以太坊擴展解決方案。在上周五的公告中,Zee Studios表示將提供其電影“SurajPeMangalBhari”中簽名海報的NFT。Zee Studios首席商務官ShariqPatel表示:“對于我們成為印度第一家推出NFT的電影制片廠來說,這是一個決定性的時刻,這一舉措與我們未來的計劃密切相關。Zee Studios將通過其強大的電影內容庫為電影愛好者和收藏家提供NFT。”(Coindesk)[2021/9/6 23:03:49]

Metaverse是否會成為傳媒的下一個熱潮,我們認為元宇宙需要時間、企業的探索、技術的投入、內容方的供給等多維度的共振。海外Metaverse賽道玩家大致上由四大勢力構成:科技巨頭、內容型公司、工具型公司、新型UGC創作平臺,中國Metaverse賽道已吸引互聯網頭部企業騰訊、網易、字節跳動等躍躍欲試,內容型公司,新型UGC創作平臺加速入局。

2.2、元宇宙音頻soul與綜合音頻喜馬拉雅資本化開啟音頻市場漸壯大

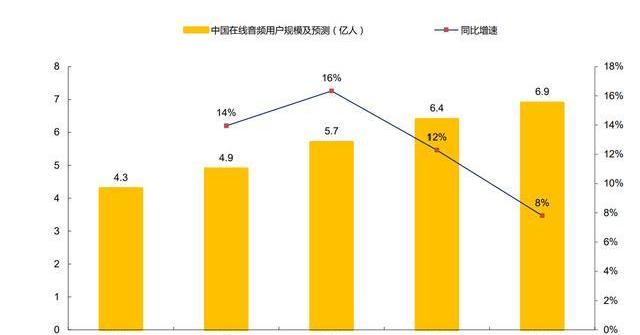

中國在線音頻行業發展多年累積海量用戶基礎,2021年年初,伴隨clubhouse的風靡帶來音頻社交的熱潮。2020年中國在線音頻用戶達到5.7億人,預計2022年將達到6.9億人。中國在線音頻行業的盈利模式其中B端主要以廣告收入為主,C端為內容付費,如會員購買及精品專輯訂閱。部分音頻公司逐步探索車聯網領域。

聲音社交開啟音頻新玩法soulgate任意門移動社交網絡市場規模2024年達到2322億元人

2020年10月荔枝推出音頻社交王建Tiya,但再2021年出clubhouse的出現引發市場關注。上海任意門科技公司soulgate成立于2015年6月,2016年11月推出soulapp移動應用程序。SoulAPP是一款陌生人性格匹配社交APP,主要根據圖片、音樂等興趣匹配進行交友,軟件通過數據挖掘等技術,不斷地用圖片和音樂來試探并了解用戶的價值觀和喜好,并為用戶推薦匹配有相同興趣和價值觀的人,用戶便可以利用文字與匹配的人進行溝通。

Soul收入主要來自增值服務,如虛擬項目和Soul應用程序的會員訂閱,廣告、Giftmoji社交電商。soul競爭優勢,領先的算法驅動的社交網絡平臺,擁有龐大的年輕用戶群;熱衷于創造、分享、探索和聯系的社區,具有娛樂及沉浸體驗,處于貨幣化變現的早期但具有較大變現潛力。上市后,公司希望進一步擴大用戶基礎,有效鏈接,提高內容價值,加強貨幣化并尋找戰略伙伴。2019-2020年soul營收分別為0.7億元、4.98億元,凈利潤分別為-3億元、-4.88億元。

Soul的貨幣化自2019年開始仍處于早期

在貨幣化岑,2019年soul開啟增值服務變現,靈魂硬幣是虛擬貨幣,公司的用戶可以購買虛擬物品和特權,包括獲得增強的推薦機會,虛擬禮物和化身。訂閱公司會員的用戶可以享受各種基于時間的特權,例如訪問僅限于成員的虛擬項目、對虛擬項目的折扣以及增強社交網絡功能。2020年第三季度Soul開始廣告服務收入變現。廣告收入是由公司的廣告主基礎、廣告商的滿意度和廣告定價所驅動的,這又在很大程度上取決于公司是否有能力保持對廣告商的吸引。公司計劃積極推廣廣告服務。在未來,公司計劃擴大貨幣化模式,以進一步提高創造收入的能力。2021年第一季度Soul開始虛擬禮物收入,從Giftmoji服務中獲得收入。Giftmojis是一種虛擬禮物,可供靈魂寄送的實物禮物使用。實物禮品由公司的供應商合作伙伴提供。公司與年輕一代流行的供應商合作,在Soul應用程序上提供這些虛擬禮物供銷售。用戶在Soul應用程序上購買Giftmojis,并將它們發送給其他用戶,后者可以從公司供應商合作伙伴離線贖回商品。公司與供應商的合作伙伴談判具體金額的費用,公司向供應商支付預先談判收費和賺取差價的價格。

Gate.io直播間娛樂互動與投資策略等8個節目今日上線:據官方公告,Gate.io今日8個精彩節目即將上線,節目包含實盤策略、預測后市、幣圈熱點解析、新技術科普等投資行情分析。Gate.io直播間作為行業內首個交易所內置直播功能,通過多樣性的直播形式為平臺用戶帶來具有深度、興趣、開放的信息內容,成為圈內信息交流、互動溝通的重要方式之一。詳情點擊原文鏈接。[2020/10/6]

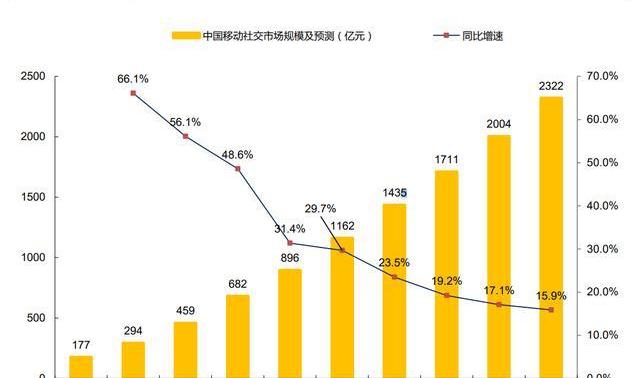

社交市場規模:2024年中國移動社交市場規模有望達到2322億元

截至2020年12月31日,中國數字經濟轉型的加劇和5G電信等移動技術的不斷發展,中國移動互聯網用戶達到9.86億人。移動社交網絡已經成為中國移動互聯網用戶日常生活的重要組成部分,到2020年,其普及率達到90.3%。中國在2020年擁有全球較大的移動社交網絡市場,2020年中國移動社交網絡市場規模將達到1162億元,預計2020年至2024年增長18.9%,2024年達到2322億元人民幣。

音頻與社交的結合,也開啟了音頻賽道商業化的新玩法,不同于純綜合音頻平臺喜馬拉雅的變現來自內容訂閱,社交音頻的商業化變現主要來自增值服務以及廣告收入,喜馬拉雅的商業化有利于帶來數字閱讀內容的新分發渠道,soul的音頻社交的商業模式仍處于起步階段,后續的商業化新布局仍值得跟蹤。

2.3、內容電商

直播電商,成為2020年流行的線上消費場景。直播電商是以視覺化商品內容為核心,聚焦商品內容運營和興趣內容推薦,以激發興趣為出發點,可以大大縮短消費鏈路,也吸引更多的企業和消費者加入。從直播電商市場供給側來看,2020年新增直播產業相關企業超過2.8萬家,同比增長5倍,除新增大量MCN、服務商等機構,部分主流電商、短視頻等平臺均加入直播電商生態,為用戶提供更加豐富的直播內容與商品;從直播電商市場需求側來看,電商類直播用戶增速為冠軍,據CNNIC數據顯示,截至2020年12月,電商類直播用戶規模為3.9億,占直播整體用戶的62.9%,較2020年3月增長46.4%。平臺積極布局電商的背景是什么?在頭部傳統電商巨頭格局下,多元化細分賽道成為企業新突圍方向,內容與社交電商已成為流量瓶頸下電商挖掘存量市場的重要手段。

由于平臺商業屬性不同,入局直播的途徑也不同,第一種,作為內容平臺延申至電商業務,如抖音、小紅書、快手等,其核心優勢在于達人資源豐富、流量資源充沛;內容電商即指以消費者為中心,圍繞IP、KOL、直播、熱點事件等進行內容創造,實現商品隨內容的同步流通與轉換的目標,從而提升電商營銷效果的一種電商模式;第二種,作為傳統電商平臺為鼓勵商家發展,自行搭建直播板塊,作為平臺商家銷售運營的工具,典型代表如淘寶、京東、拼多多、蘇寧等,此類平臺具有豐富的貨品和商家資源、成型的電商服務和消費者權益保護體系,以及平臺治理規則;第三種,作為社交平臺將流量聚合,轉化為商業價值,典型代表如微博、微信等,此類平臺具有很強的社交優勢,用戶覆蓋面廣,能夠調動起私域流量。

優質內容能吸引用戶注意力,為電商高效引流,同時隨著移動互聯網的發展,內容的創造和傳播更為高效便捷,成本降低,優質內容成為高性價比的流量獲取手段,為傳統電商打開新的流量入口。進而,我們重點切入“內容平臺”方的電商之旅。伴隨直播電商快速發展演進,使得內容平臺、電商平臺與社交平臺等產生交集,各種類型平臺之間加強合作、相互滲透,共同推進直播電商的快速發展。

2.3.1、字節跳動:抖音電商消費新生態

抖音電商以短視頻和直播等準確、生動、真實的內容推薦方式,讓用戶逛的同時可以發現優價好物,激發消費興趣。一方面出發超過6億日活用戶海量消費需求,另一方面可極速壓縮轉化路徑,在同一場景下實現用戶從認知、興趣到購買、復購的高級轉化與沉淀。

2021年全球線上零售預計將增長14.3%,中國線上零售將有望增長21%

行業端看,全球線上零售發展趨勢不減,預計2021年將實現14.3%增速,線上零售占社消總額的比重將達19.5%。中國的線上零售增長率在2020年達到27.5%,市場規模為2.3萬億美元,預計2021年中國的線上零售將保持21%的高增長,也是世界首個線上消費超過實體消費零售的國家。

2021年中國直播電商市場規模預計為1.99萬億元

中國直播電商市場規模預計在2021年將達到近2萬億元,直播電視的滲透率也將達到14.3%。在直播電商的新生態中,抖音電商開啟興趣電商。興趣電商的生意邏輯是通過推薦技術把人設化的商品內容與潛在海量興趣用戶連接起來,用戶內容激活用戶的消費需求,進而帶來消費新人群和生意新增量。

抖音電商的MCN機構星光等級體系中,2021年抖音電商計劃將完成100家星級合作機構和100家成長快速機構,其中,1星機構。2星機構,3星機構。

以抖音電商為代表的直播電商賽道中,是否直接利好紅人經濟、電商代運營公司、MCN機構?目前,直播電商新秀給予合作的MCN等服務機構以支持,以大禹傳媒為代表的MCN機構之一也獲得抖音電商的紅利,但行業競爭已進入紅海,MCN機構商業變現形式單一、紅人孵化機制不成熟、內容同質化、行業版權保護意識薄弱、負面輿情多等成為中國MCN產業發展面臨的主要難題與挑戰。進而也抑制其長期估值,但短期看,伴隨2021年上半年的616、618、雙十一電商、雙十二電商節的推動下,階段性助推MCN機構、紅人經濟、電商代運營商的熱度。

3、2021看國潮下半年仍可期

我們在年度策略《2021年看字節看國潮中國文化力量新韌性》中指出,中國文化傳媒公司在內核與新韌性端不斷凸顯。2021的半年度策略中我們也將維持2021年的年度策略,內核端,傳媒互聯網板塊經歷四年洗牌,商譽因素影響漸微,企業優勝劣汰,移動互聯網人口紅利衰竭后,細分板塊頭部種子選手憑借自身核心競爭力加碼主業從初露鋒芒到強者恒強;新韌性端,疫情后線下如院線板塊停滯但2021Q1電影院線總利潤扭虧,也體現了企業在外部壓力測試下新韌性,2021年下半年各細分賽道強者恒強,同時也有穩中有進提升空間,2021年下半年看文化強國下重估國潮,看中國文化力量新韌性。

2021年建黨100年接棒2020年全面建成小康社會,同時,也是十四五規劃年。十四五規劃中提及建成文化強國,國民素質和社會文明程度達到新高度,國家文化軟實力顯著增強,中華文化影響力進一步提升,中華民族凝聚力進一步增強。繁榮發展文化事業和文化產業,提高國家文化軟實力,提高社會文明程度,提升公共文化服務水平,健全現代文化產業體系。我們認為,在2021下半年后疫情時代,文化傳媒板塊可從聚焦中國文化力量新韌性的維度出發點選擇標的。

3.1、國潮IP內容帶動國潮手辦崛起傳統與創新互相借勢,傳遞中國傳統文化魅力

伴隨Z世代用戶的消費需求,國創動漫、國產游戲、電影劇集內容的不斷崛起及向海外輸出,國潮手辦后端衍生品有望得到很大的市場發展空間。傳統與創新互相借勢,傳遞中國傳統文化魅力。

中國傳統文化代表著傳統傳承的意義,手辦文化也是Z世代代表的創新內涵,傳統與創新的兩兩結合,體現出了手辦文化在傳遞傳統文化價值和魅力上的強勢助力作用。也讓手辦的小眾文化逐步被喜愛,互相借力,實現小眾文化出圈。除了傳統的經典動漫角色IP衍生手辦,游戲手辦作為時下熱門游戲周邊產業鏈中的重要一環,受到游戲玩家的追捧,成為手辦市場中的新寵。

目前國內手辦的在線化比例已經較高,除了手辦商品銷售外,平臺進一步挖掘用戶的IP消費需求和風尚,推動手辦IP的直接孵化,整合產業鏈條,成為鏈接受歡迎的二次元IP和新興手辦出品方的橋梁。內容熱度與電商銷售融合的平臺更能有效推動手辦IP孵化及銷售。

3.2、字節跳動的紅利仍在:廣告營銷、內容電商等

字節跳動借資訊智能分發平臺今日頭條與短視頻領航者抖音,流量變現的邊界在拓寬。字節跳動的變現邊界從核心的廣告營銷到電商,從教育到內容,從短視頻到中視頻再到直播、大屏,從C端應用到B端的技術服務平臺,超大型集團自成一系。

2018年到2020年,中國互聯網典型媒介類型廣告市場份額中,得益于直播電商的普及與發展,電商類廣告營銷市場預計從2018年的37.5%占比提升至2020年的39%占比;短視頻廣告營銷市場預計從2018年的4.7%占比提升至2020年的10.3%,行業格局中電商與短視頻類廣告市場規模不斷提升。字節跳動旗下的抖音短視頻app的出現,也加速了短視頻賽道的發展以及奠定了商業化變現的基礎。2021年一季度廣投投市場規模達到1375.9億元,廣告投放市場活躍。

我們認為,在營銷端,可從規模與技術兩端選擇標的,廣告營銷逐漸智能化,疫情后,我們看好具有規模效應以及具有技術驅動的藍色光標以及MCN機構階段性的受益于電商促銷節帶動的電商營銷收入規模增量。同時快手電商、B站的會員購、芒果超媒的小芒電商,仍有望受益于內容電商的市場擴容。

3.3、看國潮:內容與媒介的齒輪效應

國潮從內容與媒介出發,媒介端格局已定,流量紅利枯竭后媒介端新進入者實現突圍成本高企,但內容端的發展仍具有穩中有增

中國人逐漸講好自己的故事,進而有了國潮,即是以品牌為載體,以文化為語言的一種現象,2020年是小康年,也是倡導美好生活的元年。2021年是十四五規劃的第一年,也是文化強國戰略的起始年,美好生活除了物質滿足之后,精神富足也是重要分支之一。文化生活的多樣性體現在有形與無形中。國潮下,借助中國美學創造、國風文學、國漫崛起的內容助力中國文化品牌價值的重估。內容的供給也與技術發展密不可分,5G應用中的VRAR有望在細分體驗經濟中逐步得到推廣。

3.3.1、國潮內容端:看好頭部優質電視劇供給方

電視劇行業從電視B端穩定實現銷售收入后,視頻媒介加入后帶來電視劇公司擴容及漲價空間,伴隨視頻平臺從燒錢模式到自制模式,電視劇的投資價值也逐步遞減。

騰訊視頻召開2021V視界大會,現場發布《四十正好》《歡樂頌3、4、5》《且試天下》《我的超級英雄》《陳芊芊2》《掃黑風暴》《繁花》《你是我的榮耀》《喬家的兒女》等77部劇集片單。大古裝的制作公司中,華策影視、新麗、檸萌、嘉行列席四大供應商,聯合出品騰訊視頻多部大古裝項目。華策影視供給有《鏡雙城》《長歌行》,新麗傳媒供給《斗羅大陸》《雪中悍刀行》《慶余年2》,檸萌影業供給有《且試天下》,嘉行供給有《斛珠夫人》等。

長視頻需要借助內容為杠桿,實現內容與廣告主品牌的合作,利于在用戶心智中形成差異化價值,進而助推多元變現。騰訊視頻的三年內容支出目標最先惠及應屬其產業鏈公司。

3.3.2、國潮內容端:看好國漫內容、媒介渠道、用戶三維度看

內容端;媒介渠道端,視頻平臺布局動漫,媒介迭代反推內容升級;渠道端,通過媒體投放能夠更加快速地讓IP手辦形象得到廣泛認知,配合良好的地面渠道活動,激發購買欲望;用戶端,泛二次元用戶疊加Z世代,95后用戶圈層購買力提升,也帶來商業模式的迭代。

3.3.3、國潮內容端:看好細分賽道優質游戲供給者

在內容與渠道端,優質內容的溢價能力在提升,但優質內容的投入門檻也相應不斷在提升,我們看好2021年游戲內容主要得益于字節跳動等大廠加碼游戲賽道帶來的市場增量、5G云游戲的催化以及流量成本高企后,市場洗牌推高行業進入門檻,優質內容公司的溢價能力有望提升。

3.3.4、國潮媒介端:院線的拐點何時至?看2021內容供給與銀幕出清速度

線下院線媒介更好的承載了用戶的體驗與社交需求,中國文化力量的新韌性在2020的后疫情時期進一步凸顯。2021年一季度院線板塊已經實現扭虧為盈,五一檔后暑假檔迎來,后續的大片定檔有望帶動市場觀影熱度,例如5月21日的《速度與激情》,7月1日的《1921》《革命者》等片陸續定檔;經歷2020半年空白期的院線有望在2021年迎接較好回暖增長態勢。

3.3.5、國潮媒介端:線上老牌與新貴共榮

視頻平臺媒介相對格局既定,中國文化新韌性中,具有中國音頻、視頻的企業逐步資本化后也得到市場認可。伴隨互聯網人口紅利衰減下,傳統電商需新流量入口,內容視頻平臺也需多元變現,電商與視頻內容平臺的深度融合有望帶來視頻內容電商較大市場。視頻行業的用戶付費與廣告商業模式拉開千億市場只是序章,其電商等商業模式的新拓展,有望助推視頻平臺的新征途。

4、風險提示

1)產業政策變化風險;

2)推薦公司業績不及預期的風險;

3)行業競爭風險編播政策變化風險;

4)影視作品進展不及預期以及未獲備案風險;

5)疫情波動的風險;

6)宏觀經濟波動的風險。

精選報告來源:。

Tags:元宇宙MCNUGC元宇宙平臺公司找幻霄元宇宙概念是什么意思NFT元宇宙體驗館需要投資多少錢MCN價格MCN幣UGC幣UGC價格

參考消息網5月26日報道美媒稱,半個月前,特斯拉首席執行官埃隆·馬斯克在推特上宣布,將暫停使用比特幣購買汽車。隨后投資者從比特幣投資產品中撤資9800萬美元,這是有記錄以來最高的一次.

1900/1/1 0:00:00忽如一夜春風來,各類萌寵爭先來。加密貨幣市場近期欣起一波特殊潮流,一些音譯過來以各類小動物命名的加密貨幣成為熱門板塊.

1900/1/1 0:00:00來源:經濟觀察報 06:04原標題:幣圈“黑色星期三”:看透比特幣價值 經濟觀察網記者歐陽曉紅 一“加密貨幣全線崩盤登上百度熱榜第3名”、“幣圈5.19尸橫遍野”……5月19日晚間.

1900/1/1 0:00:00來源:匯通網 人民幣今年以來錄得的持續升值,為金融市場投資者尋找潛在贏家和輸家的過程中提供了一個試金石.

1900/1/1 0:00:00來源:時代財經 本文來源:時代財經作者:于小娟 “又虧五千,群里老哥們給介紹一下好點的電子廠.

1900/1/1 0:00:00近期一直在思考加密貨幣的邏輯,從17年初步接觸區塊鏈之后,近期又集中思考了很久,把思考結果和大家分享一下.

1900/1/1 0:00:00