BTC/HKD+0.13%

BTC/HKD+0.13% ETH/HKD+0.31%

ETH/HKD+0.31% LTC/HKD+0%

LTC/HKD+0% DOT/HKD-0.92%

DOT/HKD-0.92% ADA/HKD+2.19%

ADA/HKD+2.19% SOL/HKD+1.2%

SOL/HKD+1.2% XRP/HKD+0.33%

XRP/HKD+0.33% DOGE/US+0.62%

DOGE/US+0.62%作者|口胡演講家

數據支持|勾股大數據

SQ是北美第二大移動支付公司,兼具B端和C端業務,主要產品分別為Seller生態系統和CashApp生態系統,seller生態系統類似于Shopify提供給商戶的SaaS服務,Cashapp類似于支付寶和PayPal。

公司近日提前公開二季度財報。總凈收入增長超過143%,毛利潤同比增長91%達到11.4億美元,總交易支付額增長88%達到428億美元。包括比特幣在內的總營收為46.8億美元,其中比特幣一項收入達到27.2億美元。此外,SQ宣布收購一家先買后付的公司Afterpay來發展消費金融,進一步整合B端和C端業務。

本文主要回答以下問題:

1.公司商業模式拆解;

2.行業空間如何;

3.嘗試找出SQ的競爭優勢;

4.財務分析,包括本次收購的事件將對SQ產生怎樣影響;

5.估值。

一、商業模式

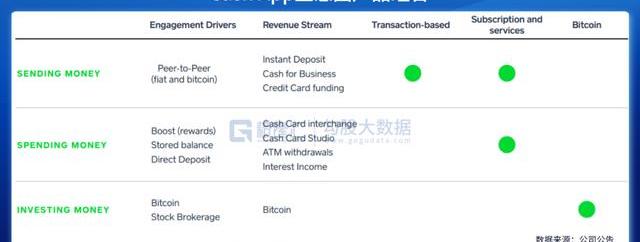

Cashapp提供了一個金融服務生態系統來幫助個人理財,包括個人存儲、轉賬、收錢、消費和投資等功能。Seller則提供了一個有凝聚力的商業生態系統,幫助其商家開始、運行和發展他們的業務。

1.1商戶——Seller

Square通過交易賺取手續費,直接刷卡抽成的比例為2.75%,手動輸入卡號刷卡則為3.5%并加上固定費用。商家在消費者刷完卡后,1~2日可取款,當日取款則多付1%交易金額的手續費給到Square。

但單憑此服務,難以避免其他廠商進入市場打價格戰,于是先后推出進貨、庫存管理、員工管理、薪資管理、客戶關系系統、數據分析等,打造基于交易、訂閱和服務以及硬件的收入組合。

對于Seller生態圈,Square獲客、留存客戶并實現商業變現的流程是:

Square更名后首個交易日股價暴跌6%:金色財經報道,自宣布更名為Block之后,支付公司Square的股價就一直在持續下跌,而在更名后的首個交易日,即北京時間12月2日晚間,Square公司股價一度從207.36美元跌至191.43美元,跌幅超過6%。從這個角度來看,投資者似乎并不愿意Square公司向加密世界靠攏。根據本周三Square公司公告,這家由Jack Dorsey領導的支付公司已經將其公司實體的名稱更名為“Block”,更名源于該公司希望更深入地擁抱去中心化和區塊鏈技術。[2021/12/3 12:47:14]

1)建立低成本、低延遲的交易支付平臺,吸引到中小商戶;

2)推出下沉式的增值服務,不斷完善Seller生態體系的覆蓋場景;

3)通過SaaS服務,增強客戶粘性,拔高客戶的商業價值。

1.2終端消費者——CashApp

對于CashApp生態圈,Square的運營模式為:

1)利用比特幣投資、CashCard等戰略業務獲得高活躍度和參與度的用戶;

2)借助個人點對點網絡效應和社交屬性,進一步擴展用戶規模,收獲符合軟件自身特性的用戶群體;

3)通過快速迭代的產品和功能完成對個人用戶商業價值的挖掘。

在目前C2B市場和個人點對點市場中,Square最大的競爭對手PayPal因知名度高和用戶活躍程度高占據了市場超半數的份額。為搶占個人用戶和線上用戶的市場份額,Square正利用2B端頭部優勢鼓勵線下流量通過線上方式產生價值。

具體來說,Square對中小商戶有很強的吸引力,而且目前正積極通過開發者平臺和定制化服務向大規模商戶和平臺轉型。Seller生態圈獲得的商戶本身便擁有大量優質、高粘性和穩定的個人消費者,這部分消費者成為了CashApp最為理想的潛在用戶群體。公司通過與使用Square作為交易平臺的商家合作,對使用CashCard的消費者推出折扣、促銷以及忠誠用戶獎勵等服務和營銷手段,促進線下流量的轉化,成功將2B端流量導向2C端。

另外,隨著越來越多消費者使用CashApp,Square的商戶形成的導流效應增強,即消費者和商戶均可以使用Square的服務完成無縫銜接。二者有機融合構成一個積極的流量和價值閉環。

魷魚IP類生存競技游戲SquidGame Online今日完成公測:11月4日消息,SquidGame Online是唯一一款率先上線的魷魚IP類生存競技游戲,公測于今日11:00 KST結束。公測期間,Discord官方社群人數突破兩萬,已在韓國,菲律賓,泰國等地區風靡。截至目前參與游戲局數達到20000局,鏈上可查,獲得的SQT token將在一周內按7:1映射發放給用戶。游戲已于今日21:00 KST正式上線。[2021/11/4 21:25:45]

1.3疫情下的韌性,比特幣業務成為收入主要來源

2017年末,CashApp開始支持用戶使用余額購買和出售比特幣,對此收取2類費用:每筆交易1.76%的服務費和額外費用。

用戶在CashApp購買比特幣的價格與比特幣交易所內提供的價格通常相差1%至4%,CashApp將其計入向用戶提供的價格中,從交易中獲取額外收入。例如,CashApp從某用戶那里購買比特幣,價格為9,900美元,然后再以10,000美元的價格賣給另一位用戶,從而獲得100美元的收入。

今年一季度比特幣帶來的收入超越交易帶來的收入,占總營收80%,不過毛利僅不到1%,二季度由于比特幣價格波動較穩定,比特幣相關的收入增速遠低于預期。

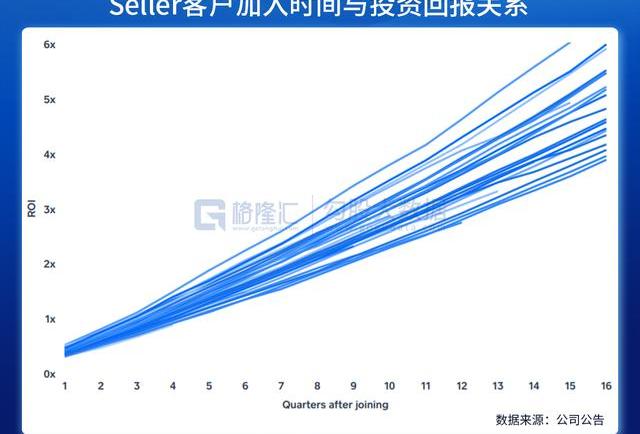

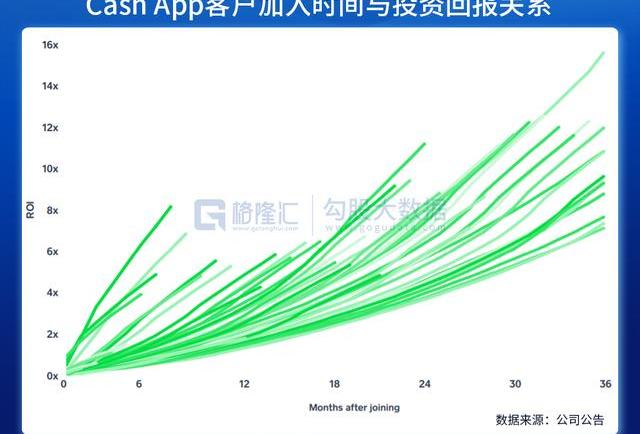

1.4投資回報倍增證明商業模式跑通

再從數據佐證,下圖分別描述了2012一季度到2020年三季度以及2017年1月到2020年11月,Seller和CashApp關于用戶的投資回報周期和客戶價值的關系,顏色越深表示時間越接近2020年末,后者每個投資回報周期不超過一年。

兩張圖橫縱對比,能夠大致得出以下結論:客戶留存時間呈延長趨勢,此外,相同時間周期內客戶長期價值不斷翻倍。這也一定程度佐證,Square的商業模式已跑通。

二、行業空間

2.1疫情大幅推動電子錢包發展

2020年,受疫情影響,全球現金交易額急劇下降,僅北美便下降21.9%。根據FIS數據,手機錢包奪取了現金原先在線下銷售占據的大部分份額,全球手機錢包在2020年的使用率比2019年增長19.5%。

Square將在2021年開設一家新銀行 暫無計劃提供加密貨幣服務:移動支付公司Square將在2021年開設一家新銀行。本周三,美國聯邦存款保險公司(FDIC)董事會有條件批準了這家支付初創公司的存款保險申請。根據FDIC的新聞聲明,Square Financial Services銀行預計將于2021年成立。該銀行將作為Square,Inc.的直接子公司獨立運營,其主要目的是為Square Capital的商業貸款業務提供小企業貸款等業務。Square還透露,該銀行還獲得了猶他州金融機構部的批準。另外,Square發言人稱,新銀行沒有計劃提供加密貨幣服務。(CoinDesk)[2020/3/19]

2.2未來市場空間仍廣闊

2.2.1美國本土

原先美國本土消費者對于現金和銀行卡更為偏好,電子錢包發展較慢。根據Statista,2019年美國移動支付在總人口的滲透率不到10%,在智能手機使用者中的滲透率也不足30%,相比于中國和其他主要市場仍有很大的用戶增長空間。

在交易量方面,美國雖是全球移動支付第二大的市場,但仍遠不及中國的交易體量。據統計,20年電子錢包使用率占所有電商交易量的29.8%,較2019年增長23.7%,但較全球44.5%的水平仍有進一步增長空間。伴隨移動支付場景的逐漸豐富、下沉市場的逐步拓展以及消費者交易習慣的改變,移動支付會逐漸搶占原先現金在交易支付中的地位。

2.2.2海外

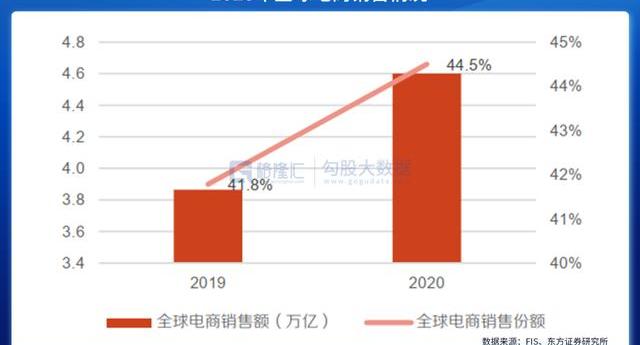

全球電商普及度和電子錢包需求量的提升相較美國更為顯著。2020年全球電商交易額達到4.6萬億美元,比2019年增長了19%,使得電商滲透率加快近三年,總交易量從2019年的8%躍升至2020年的10%。

Square把握海內外行業發展機遇,旗下主要產品CashApp的用戶群體已經擴展至加拿大、澳大利亞、英國等主要發達經濟體,并于2020年第一季度推出英美間即時轉賬的功能。市場看好Square后續發展空間,去年開始不斷增持大幅推升其股價。

動態 | Squire Mining與Cunning Hams等終止股份購買協議:金色財經報道,11月8日,加拿大技術公司Squire Mining Ltd.宣布,已同意終止Squire、Calvin Ayre、Cunning Hams Limited、Tansley Equipment Limited和Woodland Technology Group Inc.之間于2019年8月29日達成的股份購買協議。Calvin Ayre和以上公司已放棄Squire根據購買協議應承擔的違約賠償金;以上公司將償還Squire根據購買協議購買的與云計算單位遷移和為云計算單位擴建額外設施有關的所有預付款和費用。Squire正在對相關公司的運營和資產進行審查,以考慮重組購買協議擬議交易的可能性。(Globe Newswire)[2019/11/9]

三、競爭格局

Square目前的主要競爭對手有PayPal、Venmo、Zelle和Shopify。

(1)SquarevsPayPal

3.1產生場景:PayPal基于電商,Square有所不同

Square的主要發展路徑為,為B端商家提高交易支付平臺,擴大服務規模和范圍。當2B端生態圈逐步形成,戰略中心轉向2C端的個人用戶的電子錢包業務。通過個人借記卡、比特幣投資和交易等戰略業務,豐富線上支付場景,并借助美國電商規模的擴大和消費者購買、支付習慣的改變,有力搶占2C端交易支付的市場占有率。

相比之下,其主要競爭對手PayPal的發展路徑有所不同,PayPal最初借助美國最大的電商平臺eBay開展線上交易平臺的業務,在獲得穩定的大量用戶之后,逐漸向其他平臺拓展。由于業務開展時間久、平臺規模大,目前在2C端占據市場最大的份額。此外,PayPal利用穩定、大量的現金流,大規模收購2C交易場景下的各類下沉市場中的主要公司。目前PayPal將業務范圍拓展至2B端,主要提供類似Square的交易支付功能和商戶運營管理服務。

3.2核心指標對比

3.2.1消費者端

動態 | Union Square Ventures不會專門成立加密貨幣基金:據CNBC消息,總部位于紐約的風險投資公司Union Square Ventures正對加密領域進行長期投資,但與一些風險投資公司不同,它不會專門成立一只基金。周一,其競爭對手風險投資公司Andreessen Horowitz宣布了首個致力于加密公司的基金。[2018/6/30]

Venmo是PayPal的子公司,最早從事點對點支付服務,用戶可在賬戶中處理分賬和實現其他小額支付,被PayPal收購后在電商、餐飲、旅游等多場景從事支付業務。由于用戶可以在Venmo評價并分享購買體驗,故使用體驗類似于國內大眾點評。

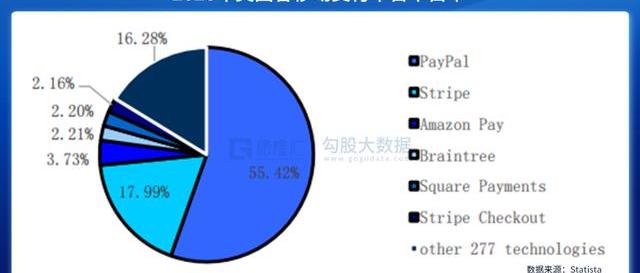

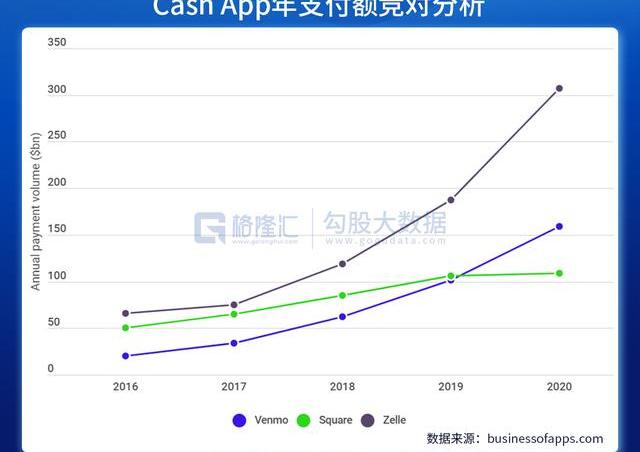

市占率方面,20年Statista對美國移動支付消費者的調查顯示,PayPal及旗下個人點對點軟件Venmo因為具備先發優勢,市占率最高,達到55.42%,而CashApp僅為2.20%,近年來持續的營銷投入旨在提高對于年輕群體的占有率。

下表中,用戶和GPV的數據對應CashApp和Venmo,營銷費用來自總體,以此估算兩家TakeRate和MarketValue。

對比發現,CashApp在營銷成本、用戶增速、毛利率和TakeRate方面存在一定優勢。

從營銷費用和用戶的角度出發,CashApp用戶群體定位為C端消費者,特別是年輕人群中的無銀行賬戶的人群,由于CashApp不需要用戶綁定銀行賬戶,低門檻的申請難度和全面的使用場景受到無銀行賬戶者的歡迎,同時營銷成本較低,其與美國知名歌手、TIKTOK等的合作也一定程度提高了用戶粘性。

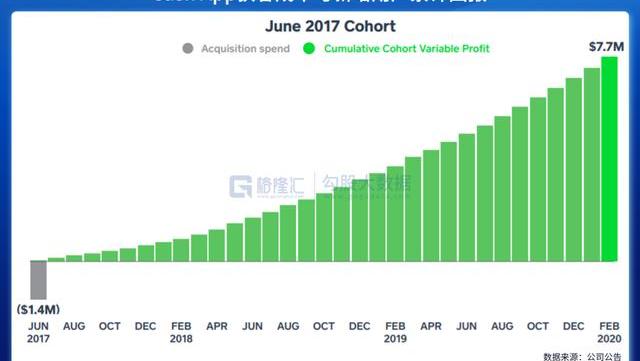

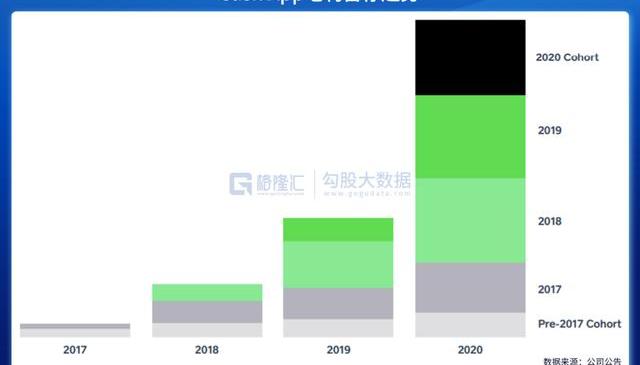

CashApp投資回報率和毛利留存率提高。從單一的個人點對點支付工具向電子錢包和投資平臺,構建移動金融工具的生態體系,更豐富的產品和功能為CashApp帶來了更高的用戶價值。2017年6月新增用戶的成本為140萬美元,而到2020年2月,該部分用戶累計已實現770萬美元的利潤,26個月內投資回報率達到550%;2012至2019年每個新增用戶的毛利留存率均為正,2018至2020年這一比率保持在130%。Venmo因為用戶群體集中在B端,同樣獲取一單位的客戶需要的成本更高不可避免,相關數據由于信息搜集程度有待跟進。

通過在Twitter和Instagram上進行的病式營銷,2017~2018年CashApp受歡迎程度大幅上升,并于19年初超越Venmo。隨后,Venmo不甘示弱,二者在Google上的搜索量不相上下,CashApp的表現持續穿越Venmo,2016~2019年支付額領先Venmo的局面也發生反轉。

此外,值得注意的是,CashApp在20年用戶增速達到50%,主要因為19年比特幣交易業務獲得牌照,加上北美這兩年散戶對于比特幣達到了近乎狂熱的程度,2021年一季度比特幣業務收入同比20年的3.06億美元增長1100%達到33.7億美元,也因此推動GPV增長29%達到330.14億美元。

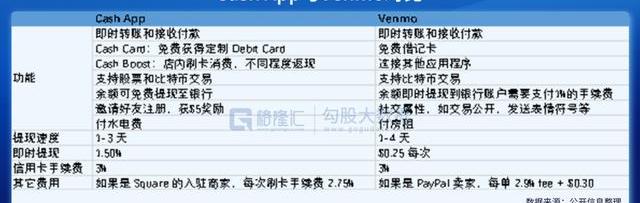

用戶體驗方面,付款速度、交易速度、界面簡單程度和功能差異是衡量用戶關注的焦點。

除了首次查閱交易風險說明和賬戶余額不足時填充余額,用戶從進入“investing”界面到“buy”的付款界面,購買股票或比特幣只需兩步。用戶在Venmo上交易比特幣也較為方便。2021年3月,CashCard的月活躍用戶達到1000萬,其中超過700萬用戶交易頻率小于1周。

功能方面,CashApp與Venmo相近,Venmo突出社交屬性,而CashApp推出邀請注冊返現的功能,類似拼多多。

CashApp投資界面的也設置較為簡潔。

綜合來看,Square在收入和用戶的增速,以及用戶體驗等方面存在相對優勢,但就體量而言,Venmo仍然約為Venmo的1.7倍。考慮到比特幣的價格波動具有不確定性,二季度比特幣價格穩定、利潤空間降低,導致比特幣交易相關的收入增速遠低于預期,同時毛利率不到1%,以及PayPal也在逐漸拓展比特幣相關的業務,Venmo為用戶帶來的價值將提高,未來Square的競爭力尚不明朗,由此將視野轉向商戶端。

3.2.2商戶端對比

Square目前在商戶端集中力量發展有影響力的大型平臺,包括與知名連鎖餐飲店ShakeShack合作,而PayPal通過eBay和Shopify獲得大量用戶群體。

相比之下,PayPal使用的CheckoutwithPayPal功能顯得較為單一,Square提供更加個性化的API,受到用戶歡迎,也提高了用戶粘性。

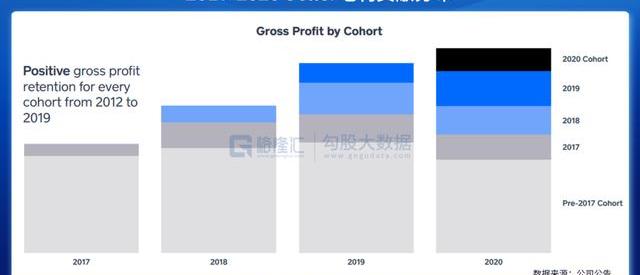

2012至2019年,新增用戶Cohort的毛利留存率,且2015年以來累積毛利呈上升趨勢,并于2019年四季度累達到1.72億美元,同時,該年新增Cohort的投資回報周期僅為5個月。Capterra和Trustpilot給Seller的評價分別是4.7/5和4.8/5分,用戶體驗佐證了Seller新增用戶毛利的提高。

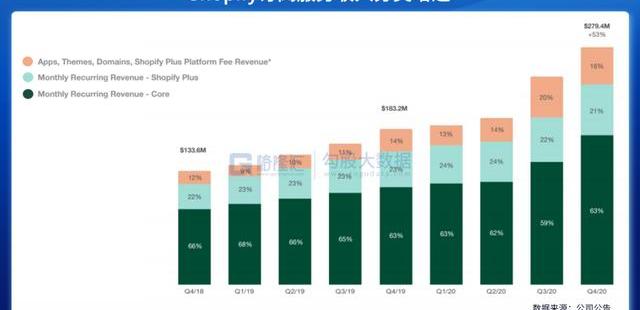

(2)SquarevsShopify

綜合考慮區位條件、行業地位、成長性、業務特征以及用戶屬性,我們將同為中小商戶起家的Shopify與Square作對比,嘗試挖掘Square的商戶端業務在北美市場具備怎樣的發展潛力。

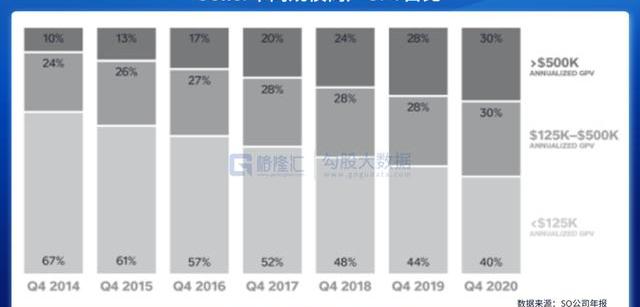

指標一:商戶規模占比

結合以上兩張圖表,假設將支付每月2000美元訂閱大品牌LargerBrands的Shopify服務的商戶歸為大客戶,發現Shopify收入來源雖然仍以中小客戶為主,但大客戶占比呈上升趨勢。

Seller的客戶中間,年GPV大于$500K的商家的占比在穩健提高。

由于信息披露和搜集的局限,衡量Shopify和Square商戶規模的指標存在差異,暫且放寬條件來對比,二者帶來更高收入的商家的占比都在上升。不同的是,Seller平均每位商家帶來的收入和更高收入商家占比的增速均大于Shopify。從相對的角度出發,Square在商戶端較Shopify更具競爭優勢。

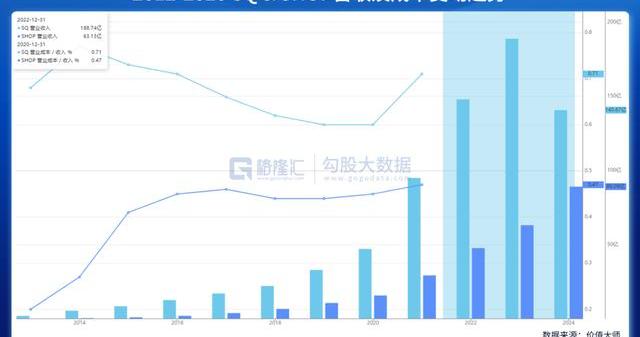

指標二:總營收

對比SHOP,SQ收入體量更大,且增速于20年末超越SHOP,原因主要在于SQ在2020年比特幣業務收入1100%的增長,并成為SQ總營收的主要驅動力。

但SQ營業成本占營業收入的比重顯著更高,原因同樣在于比特幣業務每一單利潤空間較小,SQ目前仍以相對的高成本迅速獲客搶占市場為目的,這一角度來看戰略意義大于財務意義。

總結Square兩大業務,對于面向終端消費者的CashApp,當Venmo把比特幣業務做起來,Square未出現長期穩固的護城河;對于面向商家的Seller,Square在大商家歡迎度、總收入規模和增速上較Shopify更具競爭力,而比特幣業務的戰略意義將取得怎樣效果有待后續跟進。

Tags:比特幣比特幣交易HOP比特幣中國官網聯系方式40億比特幣能提現嗎比特幣最新價格行情走勢比特幣交易會被判刑嗎比特幣交易網官網比特幣交易app官網HOP價格HOP幣

來源:21世紀經濟報道圖/圖蟲 來源丨21世紀經濟報道 記者丨胡天姣、辛繼召 編輯丨李伊琳 比特幣市場懸念注定是一波接一波?去年持續“發燒”的比特幣,自今年5月以來,也全無消夏之意.

1900/1/1 0:00:00央廣網上海7月15日消息據中央廣播電視總臺經濟之聲《天下財經》報道,互聯網醫院異地在線結算和跨省統一經辦服務清單日前都已在長三角試點,從而形成長三角醫保一體化建設“點上實踐、面上推廣”良性循環.

1900/1/1 0:00:00來源:北京商報網 作者:孟凡霞馬嫡 數字人民幣時代,銀行機具廠商究竟要撤退還是向前?6月16日,北京商報記者在北京地區走訪銀行網點時注意到,部分銀行網點ATM機已啟用數字人民幣存取現功能.

1900/1/1 0:00:00在過去幾周,整個加密貨幣市場受到了雙重的負面新聞沖擊。從埃隆-馬斯克宣布特斯拉將不再接受比特幣支付開始,到國內發布打擊比特幣挖礦和交易行為的相關公告,比特幣大幅下跌.

1900/1/1 0:00:00海運費即將再創新高!8月起多收5000美元/箱,一個箱子2萬美元夠嗎?8月1日起,以星開始收取目的港擁堵費、交貨費!8月5日起.

1900/1/1 0:00:00來源:智通財經APP 滴滴要赴美上市了! 北京時間6月11日,滴滴正式向SEC遞交了IPO招股書,股票代碼為“DIDI”,高盛、摩根士丹利、摩根大通、華興資本擔任承銷商.

1900/1/1 0:00:00